Тема 8. Структура ринкових цін на продукцію, товари і послуги підприємств харчування, їхня виробнича собівартість, прибутковість, рентабельність реалізації

У вітчизняних підприємствах громадського харчування й нині най поширенішим методом розрахунків вихідних ринкових цін залишається витратний метод як спадок від централізованої економіки. В умова» ринку він є необхідним, але не єдиним етапом обґрунтування вихідний ринкових цін. Розглянемо особливості застосування основних методів планових розрахунків вихідних ринкових цін у підприємствах харчування та визначення вартості ресторанного обслуговування клієнтів у вітчизняних готелях.

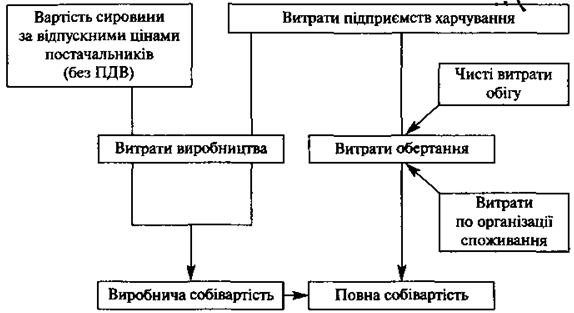

Повна собівартість продукції громадського харчування включає виробничу собівартість продукції власного виробництва та витрати обертання, які складаються з чистих витрат обігу (пов’язаних із перетворенням товарної форми вартості у грошову) та витрат по організації споживання (витрат, що формуються у процесі організації обслуговування клієнтів).

Результати досліджень щодо поділу витрат на витрати виробництва й витрати обертання в ресторанах і кафе наведені у табл. 17.

Таблиця 17

Структура собівартості послуг ресторанів і кафе

Структура собівартості

Ресторани

Кафе

Вартість сировини

46

63

Загальний рівень витрат, у т. ч.:

52

37

Витрати виробництва

20

15

Витрати обертання (рядок 2 - рядок 3)

32

22

Виробнича собівартість (рядок 1 + рядок 3)

68

78

Повна собівартість

100

100

Дані табл. 17 відбивають специфіку роботи кафе й ресторанів щодо різного співвідношення витрат виробництва й витрат обертання. У кафе частка витрат виробництва в загальному обсязі витрат складає 41% (15 х 100% : 37), у ресторанах — 38% (20 х 100% : 52). На кожні 100 грн. виторгу від продажу страв у ресторанах витрати по реалізації й обслуговуванню споживачів складають 32 грн., що на 12 грн. більше від витрат на виготовлення цих страв. Якщо витрати виробництва в ресторанах лише в 1,3 рази вище, ніж у кафе, то витрати обертання — майже в 1,5 рази. Витрати обертання включають чисті витрати обігу, пов’язані зі зміною форм вартості продукції власного виробництва й придбаних товарів (товарної форми у вартісну) та витрати по організації споживання, що залежать від форм обслуговування клієнтів.

Структуру повної собівартості продукції підприємств харчування можна представити у такому вигляді (схема 14).

Схема 14. Структура повної собівартості продукції підприємств харчування

На відміну від промислових, у вітчизняних підприємствах харчування собівартість окремих видів продукції не розраховують. Якщо в промислових підприємствах складають планову калькуляцію собівартості продукції, то в підприємствах харчування складають лише планову калькуляцію цін на страви у калькуляційних картках, для чого використовують не собівартість, а роздрібну ціну громадського харчування на окремі види сировини. При цьому ціноутворюючими факторами є вартість сировини й націнка, котру встановлюють у відсотках

від вартості сировинного набору страви, або від вартості кожного! окремого продукту незалежно від того, на виготовлення яких страв цей продукт витрачається.

В умовах ринкових відносин в громадському харчуванні доцільно: розраховувати планову виробничу (обмежену) та повну собівартість планову прибутковість і рентабельність окремих груп сировини й на цій основі калькулювати ринкові ціни страв, напоїв, кулінарних і кондитерських виробів.

В основу розрахунку планової собівартості окремих груп сировини можуть бути покладені ціни на сировину, структура сировини, фактичні та планові середні витрати підприємства громадського харчуваннй ) й коефіцієнти витратомісткості окремих товарних груп. Коефіцієнти витратомісткості розроблені та встановлені Міністерством торгівлі колишнього Радянського Союзу для основних типів підприємств громадського харчування (див. додаток 1). Коефіцієнти витратомісткості враховують відношення рівнів витрат окремих груп сировинні і товарів до середніх витрат підприємства та є відносно сталими показниками: зі зміною середніх витрат підприємства відповідно змінюються й потоварні рівні витрат. Виходячи з фактичного середнього рівня витрат по підприємству, можна визначити потоварні рівні витрат. Методика таких розрахунків наведена у практикумі.

Якщо аналогічний розрахунок здійснити на основі планового рівня витрат підприємства, можна визначити планову собівартість і плановий результат від переробки й реалізації окремих груп сировини й товарів.

На основі собівартості окремих видів сировини й товарів легко визначити й собівартість будь-якої страви чи іншого виробу, реалізації придбаних товарів. Собівартість страви чи виробу розраховують як суму витрат і закупівельної вартості продуктів, норму вкладення яких визначають за затвердженими рецептурами.

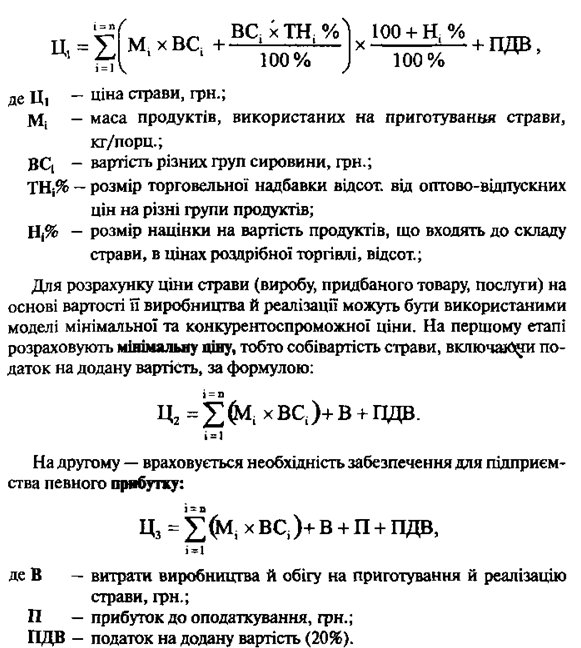

Нинішня вітчизняна практика ціноутворення в галузі ресторанних послуг склалася таким чином, що слід розглядати дві моделі ціноутворення. Перша базується на застосуванні максимальних розмірів торговельних надбавок до оптово-відпускних цін на сировину й націнок до ціни роздрібної торгівлі, друга — на визначенні вартості виробництва й реалізації продукції та послуг.

Ціна страви за першою моделлю розраховується на основі застосування до закупівельної вартості сировини й товарів єдиних максимальних розмірів торговельних надбавок і націнок, встановлених адміністрацією підприємства, за формулою:

Перший спосіб розрахунку ціни спрощує калькулювання та облік руху сировини й товарів на підприємстві, саме тому він частіше застосовується на практиці. Але при цьому підприємства прагнуть досягти найбільшого прибутку, використовуючи затверджені адміністрацією максимальні торговельні надбавки й націнки, що не відповідає кон’юнктурі ринку, яка склалася. Науково обґрунтованою може бути друга модель ціни, що базується на розрахунку собівартості виробництва й реалізації продукції і суми реального прибутку, та узгоджується з ціновою політикою підприємства.

Основним документом, у якому затверджується рівень встановленої ціни на страву чи інший продукт на певну дату, є калькуляційна картка встановленого зразка, підписана бухгалтером-калькулятором, завідуючим виробництвом та директором підприємства. Ці працівники несуть дисциплінарну, а завідуючий виробництвом — і матеріальну відповідальність за обґрунтованість цін на продукцію власного виробництва й придбані товари. Незалежно від способу розрахунку ціни страви чи виробу, в калькуляційній картці насамперед визначають вартість набору сировини. Згідно з нормативами збірників рецептур, де нормою закладки передбачено різний вихід готової продукції, вартість сировини на першому етапі розраховують на різну калькуляційну одиницю: страви — на 100 порцій, гарніру — на 10 кг, напою, соусу — на 10 л. На другому етапі встановлюють вартість набору сировини в розрахунку на одну порцію з гарніром і соусом чи зі сметаною тощо, враховуючи вихід певного виду страви, та визначають питомі витрати, повну собівартість, можливий діапазон зміни ціни страви^ виробу, послуги (мінімальну та максимальну ціну).

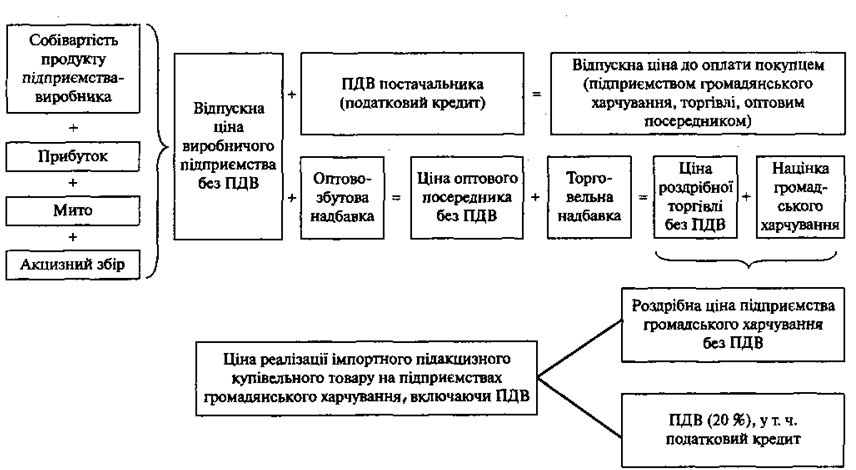

Мають свою специфіку розрахунки роздрібних цін громадського харчування на супутні придбані товари, які реалізуються без технологічної обробки. Розглянемо складові роздрібної ціни громадського харчування придбаного товару та окремого виду сировини й послідовність розрахунків (табл. 18).

На підакцизні товари ціна громадського харчування формується урахуванням акцизного збору (схема 15).

При обґрунтуванні цін на окремі види страв і виробів, придбаних товарів та інших (додаткових) платних послуг перед підприємствами харчування постає ряд проблем: проблема визначення конкретних розмірів торговельних надбавок і націнок громадського харчування, з метою досягнення бажаного рівня рентабельності й реалізації цінової політики підприємства; проблема щодо методів калькулювання вартості окремих видів страв та інших видів кулінарної продукції, що виготовляються, з урахуванням особливостей попиту споживачів та необхідності калькулювання складних гарнірів, половинних порцій перших страв тощо; проблема щодо методів визначення вартості додаткових послуг. Особливої уваги потребує методика визначення конкретних розмірів торговельних надбавок і націнок, враховуючи, що адміністрацією підприємства громадського харчування затверджуються їх максимальні (граничні) розміри.

Торговельні надбавки й націнки в підприємствах громадського харчування можуть коливатися від мінімального (нульового) до максимального

Таблиця 18

Складові роздрібної ціни придбаного товару та послідовність її розрахунку в підрозділах громадського харчування

№п./п

Складові роздрібної ціни громадського харчування

Послідовність розрахунку роздрібної ціни громадського харчування

1.

Виробнича собівартість придбаного товару

Витрати сировини й матеріалів, палива, електроенергії, амортизаційні відрахування, заробітна плата виробничих працівників, відрахування на соціальні заходи та інші витрати виробничого підприємства

2.

Адміністративні витрати, витрати на збут та інші витрати

За структурою, передбаченою ПБО 16

3.

Прибуток (до оподаткування) виробничого підприємства

Встановлюється виробничим підприємством самостійно (різниця між вартістю реалізованої продукції в оптових цінах і повною собівартістю)

4.

Оптова ціна виробничого підприємства

Рядки 1+2 + 3

5.

ПДВ (ставка 20%)

Відображається в окремій накладній та обліковується у підприємствах громадського харчування по рахунку «податковий кредит*

6.

Відпускна ціна постачальника (оптова ціна з ПДВ)

Рядки 4 + 5

7.

Торговельна надбавка (рядок 4 х ставку торгової надбавки)

Елемент роздрібної ціни, що залишається в розпорядженні роздрібних торговельних підприємств та підприємств громадського харчування й призначений для покриття витрат обігу, формування прибутку й сплати податків

8.

Ціна роздрібної торгівлі

Радки 6 + 7

9.

Націнка громадського харчування (рядок 8 х розмір націнки)

Призначена для покриття витрат виробництва й обігу, формування прибутку й сплати податків

Призначена для реалізації продукту за максимальною ціною

Схема 15. Формування ціни реалізації імпортного підакцизного купівельного товару в підприємствах громадського харчування

(граничного) рівня й встановлюються залежно від цінової політики підприємства, що враховує характеристики попиту клієнтів та інші ціноутворюючі фактори. Цінова політика включає оцінку можливостей підприємства щодо обсягу реалізації продукції при здійсненні тієї чи іншої цінової стратегії, методів встановлення вихідних ринкових цін, застосування тактичних прийомів ціноутворення, з метою реалізації обраної стратегії, в тому числі системи комерційних знижок.

Згідно з чинним законодавством України розмір таких елементів ціни, як торговельна надбавка й націнка на продукцію громадського харчування, в тому числі в підприємствах ресторанного господарства при готелях та інших установах розміщення туристів, не затверджується державними органами влади й місцевого самоврядування. Залежно від умов роботи й кон’юнктури ринку такі підприємства самостійно визначають конкретні розміри торговельних надбавок й націнок.

Тісно з цим пов’язана проблема диференціації розмірів торговельних надбавок і націнок на групи продукції власного виробництва й придбаних товарів.

На сучасному етапі в міжнародній практиці в тому числі в Україні застосовуються два основних методи визначення роздрібних цін на продукцію власного виробництва підприємств громадського харчування:

• шляхом додавання націнки до вартості сировинного набору даної страви чи виробу;

• шляхом застосування націнок, встановлених на відповідні групи сировини незалежно від того, на виготовлення яких страв чи виробів будуть використані продукти.

Ці методи мають ряд варіантів, які відрізняються способами обчислення націнок.

Сутність першого методу полягає в тому, що націнки диференціюються за типами й категоріями підприємств, а в межах кожної категорії націнки встановлюються залежно від виду й групи продукції, до якої відноситься дана страва чи кулінарний виріб. Віднесення страв і кулінарних виробів до тієї чи іншої групи проводиться за їхньою працемісткістю. Наприклад, якщо прийняти за одиницю націнку на гастрономічні вироби, що не потребують теплової обробки, то гранична націнка може встановлюватись пропорційно до відповідних коефіцієнтів працемісткості які складають: на холодні закуски з гарніром - 1,5; на обідні страви — 2,0; на дешеві страви підвищеної працемісткосгі (борошняні, круп’яні, овочеві) — 2,5. Слід відзначити, що практика використання націнок до вартості сировинного набору раніше ускладнювалась діючою системою бухгалтерського обліку виробництва й реалізації продукції: готові страви й кулінарні вироби обліковувались у роздрібних цінах їх реалізації, а вартість набору сировини оцінювалась за його собівартістю. При цьому ускладнювались розрахунки з матеріально-відповідальними особами на виробництві. Але при застосуванні в підприємствах громадського харчування програмного забезпечення ведення управлінського обліку на персональних комп’ютерах, складовою якого є калькулювання цін на продукцію, така проблема вже не існує.

Важливою особливістю другого методу ціноутворення є те, що націнки диференціюються за групами сировини незалежно від того, на виготовлення яких страв буде використано той чи інший вид сировини. Одна і та ж сировина включається до калькуляції з незмінною націнкою, а вартість сировинного набору розраховується в роздрібних цінах громадського харчування. При цьому облік сировини і продуктів на виробництві ведеться у закупівельних і роздрібних цінах. Вартість готової продукції також обліковується в роздрібних цінах громадського харчування й списується з підзвіту матеріально-відповідальних осіб, чим досягається повна відповідність в оцінці сировини і готової продукції. Разом з тим було б невірним рекомендувати сировину як калькуляційну одиницю для обчислення націнки з метою досягнення зручності при калькулюванні. Адже одна і та ж сама сировина використовується при виготовленні страв, кулінарних виробів, що значно відрізняються за працемісткістю їх виготовлення (наприклад, риба фарширована, тушкована чи варена) і, крім того, не враховуються такі важливі фактори ціноутворення, як зміна обсягу й характеру попиту, ціни конкурентів на окремі види продукції.

Прийнятним можна вважати такий метод калькулювання цін на продукцію громадського харчування, при якому розмір валового доходу враховував би витрати на виробництво й реалізацію даної страви чи виробу та можливий розмір прибутку, визначений з урахуванням цінової політики підприємства.

У тісному зв’язку з вирішенням проблеми диференціації націнок за видами продукції перебуває вирішення проблеми щодо застосування єдиних націнок на всі групи страв чи сировини. Прибічники запровадження єдиних націнок для обґрунтування доцільності даного методу виходять з того, що застосування єдиної націнки дозволяє значно спростити калькулювання й бухгалтерський облік на виробництві.

Проте поряд зі спрощенням обліку й калькулювання метод єдиних націнок на всі групи сировини, що використовуються при виробництві

різних видів продукції власного виробництва, має значні недоліки: його застосування означає відмову від економічно обґрунтованого встановлення цін, тому що єдина націнка повністю ліквідує залежність цін на страви від витрат, пов’язаних із їх виготовленням. При застосуванні методу єдиних націнок різко знижується рівень рентабельності дешевих страв із борошна, картоплі, овочів та інших працемістких вадів страв і виробів, а у багатьох випадках вони реалізуються зі збитками. А відтак підприємства не зацікавлені у виготовленні такої продукції.

Водночас рівень рентабельності на ковбасу, сир твердий, консервовані вироби та інші страви, що реалізуються без теплової обробки, зростає. Така цінова політика не сприяє розвиткові асортименту послуг громадського харчування й не відповідає інтересам споживачів послуг.

Проведені наукові дослідження свідчать про те, що співвідношення рівнів витрат на окремі групи сировини також неоднакові в підприємствах громадського харчування різних типів і категорій. Так, якщо в ресторанах вищої категорії України за одиницю прийняти рівень витрат по групі «чай», то по групах «консерви м’ясні», «ковбасні вироби», «масло тваринне та рослинне», «яйця» він коливається від 1,5 до 2,0 разів, по групі «риба, крупа і бобові, картопля, борошно, овочі» — від 4,1 до 10 разів. У кафе та їдальнях ці співвідношення мають інші значення та в цілому вони в кілька разів нижчі.

Адміністрації підприємств харчування доцільно встановити граничні розміри націнок по групах продукції з урахуванням її собівартості й норми прибутку, а конкретні розміри націнок застосовувати по цих групах продукції відповідно до цінової політики підприємства. Доцільно зберегти та удосконалити практику застосування системи спеціальних знижок для окремих категорій споживачів, залежно від форм обслуговування клієнтів: знижки на комплексні сніданки та обіди, знижки для окремих груп споживачів (організованих туристів, постійних клієнтів та ін.), при застосуванні спеціальних форм обслуговування тощо.

Деякі сучасні підприємства громадського харчування орієнтуються на граничні розміри націнок на сировину й продовольчі товари, затверджені в 1991 - 1992 pp. обласними (міськими) управліннями цінової політики. У додатку 2 наведені граничні розміри націнок, застосовувані в м. Києві у 1992 р. Враховуючи, що сума націнки повинна бути достатньою для покриття витрат на приготування страви (виробу) та отримання бажаного прибутку, спочатку необхідно скласти калькуляцію вартості набору сировини у цінах постачальників без податкового кредиту (з метою уникнення подвійного оподаткування) та визначити величину витрат на виготовлення страви (виробу).

При обґрунтуванні розміру націнки у відсотках від вартості сировинного набору страви загальну суму витрат на виготовлення страви доцільно поділити на дві частини:

• прямі витрати (на сировину, на оплату праці робітників тощо), які визначають працемісткість страви й можуть бути безпосередньо віднесені на той чи інший вид продукції;

• непрямі адміністративні втрати, витрати на збут та інші загальногосподарські витрати, які відносяться на різні види продукції пропорційно до середнього їх рівня, що склався на підприємстві, у відсотках від загальної суми прямих витрат або у відсотках від загального обсягу виручки чи від іншого показника.

Крім того, в роздрібну ціну громадського харчування включаються такі її складові, як мінімальна, середня, максимальна чи цільова норма чистого прибутку залежно від цінової політики підприємства та податок на прибуток, додається податок на додану вартість за ставкою 20%. Усі складові ціни покриваються сумою торговельної надбавки й націнки, тобто доходом від реалізації продукції (Др = Тн + Н).

Специфічною особливістю готельного обслуговування клієнтів у більшості вітчизняних готелів є те, що до складу готельних тарифів включається вартість харчування. Важливим елементом ціни туру також є вид замовленого харчування.

При організації харчування туристів при готелях використовуються такі умови:

• повний пансіон (full board F/B): 3-разове харчування на день (сніданок, обід, вечеря);

• напівпансіон (halfboard Н/В): 2-разове харчування (сніданок + обід чи сніданок + вечеря);

• лише сніданок (bad and breakfast В/В).

Усі інші види діяльності підрозділів громадського харчування по обслуговуванню клієнтів, у тому числі туристів, враховуються як додаткові послуги. Вони призначені для більш повного задоволення попиту гостей, сприяють зростанню обсягу товарообігу, валового доходу й рентабельності підприємств харчування та підвищенню якості обслуговування. Готельні підприємства харчування можуть обслуговувати як клієнтів готелю, так і місцеве населення за відповідним графіком роботи.

Додаткові послуги підприємств харчування класифікуються за функціональною ознакою за 4 групами:

а) виробничі, що включають виготовлення страв, виробів за індивідуальними замовленнями клієнтів;

б) послуги по реалізації, в тому числі доставка обідів та іншої продукції на замовлення до офісних приміщень клієнтів, до номера готелю чи додому;

в) послуги по організації споживання, в тому числі тимчасове подовження терміну роботи підприємства, організація спеціального обслуговування групи клієнтів на їхнє замовлення тощо;

г) інші послуги, що включають виклик таксі на замовлення клієнтів, тимчасову оренду приміщень, інвентаря, посуду, реалізацію квітів, сувенірів тощо.

В основу визначення рекламних цін на платні додаткові послуги (Цр), як і на кулінарну продукцію, повинна бути покладена калькуляція їх собівартості, прибутку, комерційних знижок та податку на додану вартість:

Цр = S + П + Кзн + ПДВ,

де S - собівартість;

П - прибуток до оподаткування;

Кзн - сума комерційних знижок;

ПДВ - податок на додану вартість.

Залежно від виду й функціонального призначення додаткової послуги, може калькулюватись собівартість 1 людино-години роботи, 1 замовлення, 1 гривні виручки тощо.

При калькулюванні собівартості додаткових послуг також враховуються «прямі витрати», які можуть бути безпосередньо віднесені на ту чи іншу послугу, й непрямі — адміністративні витрати, витрати на збут та інші загальногосподарські виграти, які найчастіше відносяться на різні послуги пропорційно до прямих витрат або обсягу виручки від реалізації з урахуванням середнього рівня непрямих витрат, що склався на підприємстві.

До прямих відносяться такі статті витрат: на оплату праці робітників, які надають послугу (Зо), відрахування на соціальні заходи (від фонду оплати праці цих робітників) (Зс), транспортні витрати (Зт), інші витрати (допоміжні матеріали, витрати на тару тощо) (Зі), тобто повна собівартість послуги визначається за формулою:

S — Зо + Зс + Зт + Зі + Вн,

де Вн — непрямі витрати.

Враховуючи працемісткість розрахунків собівартості й цін на продукцію та послуги підприємств харчування, їх доцільно виконувати на комп’ютерах, використовуючи програмне забезпечення.

З цією метою доцільно створити нормативно-інформаційні довідники, які б містили необхідну інформацію й періодично доповнювали та поновлювали таку інформацію, а саме:

• збірники рецептур страв для підприємств, різних за типом і націн- ковою категорією;

• відпускні ціни промисловості на сировину, напівфабрикати й купівельні товари;

• збірники норм витрат часу на виготовлення окремих видів продукції та надання послуг;

• діючі на підприємстві тарифні ставки й посадові оклади робітників, середні розміри преміальних надбавок до них;

• коефіцієнт компенсаційних доплат і стимулюючих надбавок до тарифної частини заробітної плати у складі основної заробітної плати;

• середній розмір відрахувань на соціальні заходи;

• середні розміри транспортних витрат на окремі види сировини і придбані товари;

• середні розміри інших видів прямих витрат;

• коефіцієнт загальногосподарських витрат по відношенню до прямих чи до загального обсягу виручки від реалізації товарів і послуг;

• граничні рівні торговельних та постачальницько-збутових надбавок на сировину і продовольчі товари;

• граничні розміри націнок на продукцію й послуги, затверджені адміністрацією підприємств харчування.

Зростання чи зниження роздрібних цін на продукцію громадського харчування обумовлює, перш за все, динаміка рівня цін на сировину і купівельні товари та джерела їх надходження (вітчизняні підприємства харчової промисловості, імпорт товарів, колгоспний ринок, фермерські господарства).

Відпускні ціни вітчизняної промисловості на сировину, напівфабрикати і купівельні товари погоджуються на рівноправних умовах між постачальниками й підприємствами громадського харчування та формуються на основі їхньої собівартості (S) і запланованого прибутку (П). Потім до сформованих таким чином оптових цін промисловості додаються специфічні та універсальний акцизи (мито на імпортні товари (М), акцизний збір (Аз), податок на додану вартість (ПДВ)).

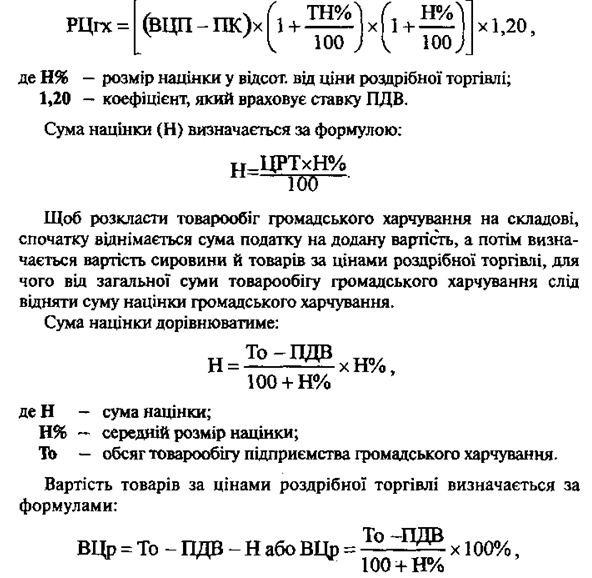

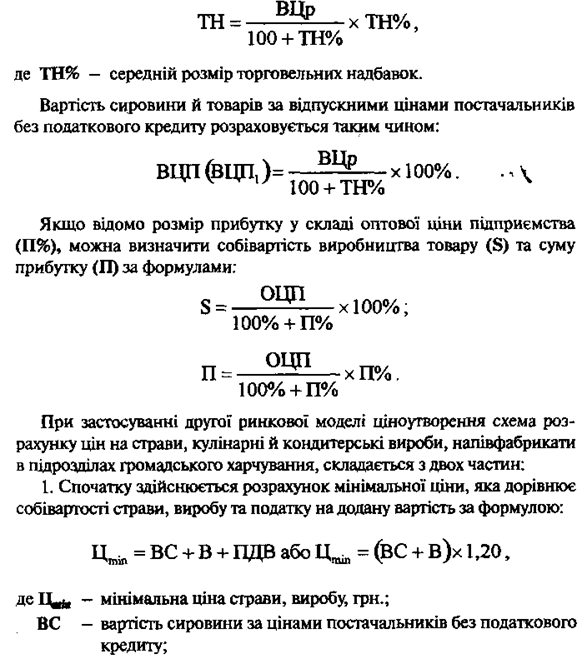

Суму торговельної надбавки розраховуємо за формулою:

та = (вцп - пк)х тн% -100%,

де ЦРТ - ціна роздрібної торгівлі;

ТН — сума торговельної надбавки;

ТН% — розмір торговельної надбавки у відсот. до відпускної ціни промисловості без податкового кредиту.

Роздрібна ціна громадського харчування включає не лише торговельну надбавку, але й націнку підприємства громадського харчування та загальну суму податку на додану вартість і розраховується за формулою:

де ВЦр — вартість товарів за цінами роздрібної торгівлі.

Зменшивши вартість товарів і сировини за роздрібними цінами на суму торговельних надбавок, розраховується їх вартість у відпускних цінах промисловості (без податкового кредиту), за якими підприємство громадського харчування одержало їх від постачальників. При цьому податковий кредит обліковується до моменту реалізації товарів і готової продукції підприємством громадського харчування, після чого загальна сума ПДВ перераховується до державного бюджету.

Сума торговельних надбавок визначається за формулою:

В — витрати виробництва й обігу на приготування страви, виробу, грн.;

1.20 - коефіцієнт, який враховує ставку ПДВ (20%).

2. Залежно від цінової політики підприємства враховують певний розмір прибутку (до оподаткування) в складі ціни (мінімальний, нормальний, цільовий) і податок на додану вартість та визначають конкурентоспроможну ціну:

Цк =ВС + В + П + ПДВ або Ц = (ВС + В + П)х1,20,

де II, - конкурентоспроможна ціна страви, виробу, грн.;

ВС — вартість сировини за цінами постачальників без податкового кредиту;

В - витрати виробництва й обігу на приготування страви, грн.;

П - очікуваний прибуток, грн.;

ПДВ- податок на додану вартість;

1.20 - коефіцієнт, який враховує ставку ПДВ (20%).

Новостворена (додана) вартість у підрозділах громадського харчування (В+П) на практиці покривається сумою торговельних надбавок (ТН) і націнок (Н) та набирає форму доходу від основної діяльності (До). Необхідну суму націнок можна визначити за формулою:

Н = В + П-Тн,

де В — витрати виробництва й обігу;

П — очікуваний прибуток;

ТН - сума торговельних надбавок.

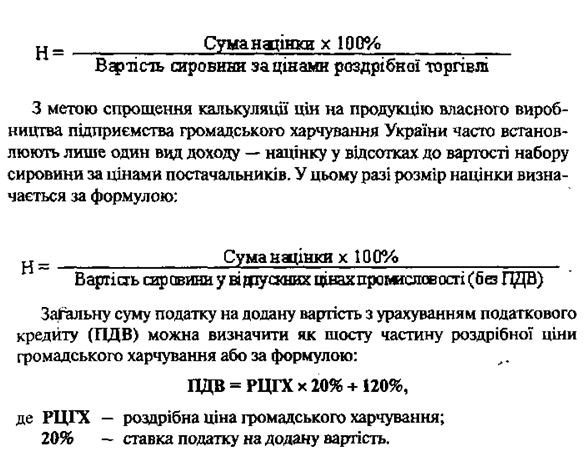

Розмір націнки встановлюється у відсотках до вартості набору сировини за цінами роздрібної торгівлі:

При необхідності можна визначити суму податку на додану вартість у частині, створеній у громадському харчуванні, як п’яту частину доходу від реалізації страви (виробу, купівельного товару) або як різницю між загальною сумою податку на додану вартість і сумою податкового кредиту.

Слід відзначити, що розрахунок роздрібних цін громадського харчування за першою моделлю суттєво спрощує калькулювання й облік на виробництві та контроль за цінами, тому що до закупівельної вартості набору сировини (без податкового кредиту), як правило, додаються максимальні розміри торговельних надбавок і націнок, але така модель ціни, що дісталася у спадок від централізованої планової економіки не пристосована до конкурентного ринку й не враховує необхідності оперативного маневрування розмірами торговельних набавок, націнок і цінами залежно від ринкової кон’юнктури. Отже, спрощення калькуляції, обліку й контролю цін не можна вважати головним критерієм на користь застосування максимальних цін у громадському харчуванні. Особливості калькулювання вихідних ринкових цін на окремі види страв, у тому числі на другі страви із складними гарнірами, на страви, що реалізуються півпорціями розглядаються в практикумі на конкретних прикладах.

При калькулюванні цін на страви, напої, вироби, а також при визначенні їхньої рентабельності з метою спрощення розрахунків доцільно використовувати середні коефіцієнти витратомісткості товарних груп, розроблені свого часу Українським науково-дослідним інститутом торгівлі і громадського харчування та рекомендовані до практичного застосування в 1985 р. Коефіцієнти витратомісткості (наведені у додатку 2) враховують відношення рівнів витрат окремих товарних груп до середнього рівня витрат, що склався на підприємстві, а тому тривалий час можуть залишатися сталими. Вони розраховані для окремих типів підприємств громадського харчування.

Розглянемо на умовному прикладі методику визначення середнього коефіцієнта витратомісткості товарообігу та рівнів витрат окремих товарних груп, а також рівня витрат продукції власного виробництва й придбаних товарів, реалізованих у готельному спеціалізованому кафе за звітний рік, враховуючи, що середній річний рівень витрат кафе склав 31,85% від вартості сировини й товарів у відпускних цінах постачальників. Розрахунки зведемо в табл. 19.

Таблиця 19

Розрахунок середнього коефіцієнта витратомісткості товарообігу кафе, рівнів втрат окремих товарних груп, продукції власного виробництва й придбаних товарів

Група товарів

Питома вага групи у вартості сировини, відсот.

Коефіцієнт ви тратомісткості

Відсотковічисла

Потовариірівнівитрат,відсот.

1

2

3

4

5

1. Продукція власного виробництва:

Борошно

28

3,49

97,72

70,36

Цукор

14

1,01

14,14

20,36

Олія

6

0,62

3,72

12,50

Яйця

10

0,66

6,6

13,31

Дріжджі

4

0,76

3,04

15,32

Разом

62

2,02

125,22

40,72

Середній коефіцієнт витратомісткості продукції власного виробництва

2,02

2. Придбані товари

Соки

24

0,91

21,84

18,35

Безалкогольні напої

14

0,78

10,92

15,73

Разом

38

0,86

32,76

17,38

Середній коефіцієнт витратомісткості обігу придбаних товарів

0,86

3. Усього товарообіг

100

1,58

157,98

31,85

Середній коефіцієнт витратомісткості товарообігу

1,58

Розглянемо послідовність здійснення розрахунків:

1. Коефіцієнт витратомісткості продукції власного виробництва визначається діленням суми відсоткових чисел за групами товарів, що /складають продукцію власного виробництва, на їх питому вагу (долю) в загальній вартості сировини й товарів.

2. Аналогічно визначається коефіцієнт витратомісткості придбаних товарів — він дорівнює частці від ділення суми відсоткових чисел по придбаних товарах на їхню долю в загальній вартості всіх товарів і сировини.

3. Середній коефіцієнт витратомісткості товарообігу кафе визначається діленням усієї суми відсоткових чисел на 100%.

4. Оскільки за одиницю прийнята витратомісткість по групі «М’ясо

і птиця»1, слід визначити рівень витрат цієї групи в даному кафе. Для цього рівень витрат у відсотках від вартості сировини й продуктів за цінами постачальників необхідно поділити на середній коефіцієнт витратомісткості товарообігу кафе.

5. Рівні витрат окремих груп товарів визначаються множенням їхнього коефіцієнта витратомісткості на рівень витрат по групі «М’ясо і птиця», який прийнятий за одиницю.

Визначивши потоварні рівні витрат, можна розрахувати собівартість і рентабельність реалізації окремих товарних груп. Методика таких розрахунків наведена в практикумі.

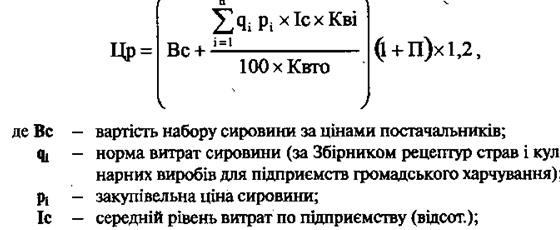

Використовуючи коефіцієнти витратомісткості товарних груп, роздрібну ціну страви (Цр) можна визначити за формулою:

П — норма прибутку у відсот. до собівартості страви з врахуванням податку на прибуток;

п — число сировинних компонентів;

1,2 — коефіцієнт, що враховує податок на додану вартість.

Слід звернути увагу на особливості калькулювання цін на кулінарні вироби й напівфабрикати у заготівельних цехах громадського харчування. При визначенні собівартості й рентабельності окремих видів продукції заготівельних цехів спочатку розраховується вартість сировини, витрати на заробітну плату та інші прямі витрати, що відносяться на окремі види напівфабрикатів та кулінарних виробів, потім враховуються цехові, загальновиробничі, адміністративні й збутові витрати за середнім рівнем, що склався на підприємстві, у відсотках до прямих витрат. За цими даними визначають повну собівартість, прибутковість і рентабельність виробництва окремих видів продукції та структуру собівартості загального обсягу продукції заготівельного цеху.

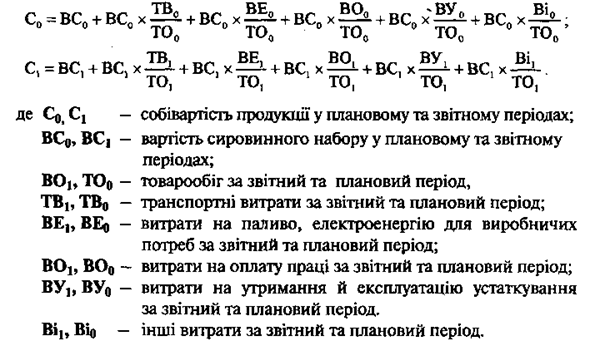

Доцільно враховувати динаміку вартості набору сировини, витрат по окремих статтях та їх вплив на собівартість загального обсягу продукції використовуючи формули:

Розрахунки дають можливість виявити вплив на ціну вартості набору сировини та за рахунок зміни яких саме статей витрат відбулося змен-

шення (збільшення) собівартості продукції і, як наслідок, — ціни. Автоматизація розрахунків собівартості страв, напоїв, кулінарних виробів дозволяє здійснювати оперативне управління їхньою прибутковістю й рентабельністю.

Доцільно розробити методику програмного та інформаційного забезпечення оперативного управління цінами на ПЕОМ, алгоритми необхідних розрахунків, у тому числі врахування впливу основних факторів на динаміку цін, оцінки динаміки доходів і витрат, прогнозування певного прибутку й рентабельності залежно від обсягів виробництва й реалізації окремих видів продукції та послуг.

На підприємстві необхідно встановлювати конкурентоспроможні ціни на товари й послуги в діапазоні між мінімальною й максимальною ціною. Такі розробки успішно можуть здійснюватися вітчизняними науково-дослідними установами або фахівцями відповідних вищих навчальних закладів на замовлення конкретних підприємств індустрії гостинності та туризму.