5.3. Загальні засади здійснення експортно-імпортної діяльності

Суб'єкт зовнішньоекономічної діяльності до моменту здійснення митного оформлення, повинен звернутись до митного органу (вантажного відділу або митного поста) за місцем своєї державної реєстрації і стати на облік. Згідно з "Порядком ведення обліку суб'єктів зовнішньоекономічної діяльності в митних органах", затвердженого Наказом ДМСУ від 31.05.1996 р. №237, з метою постановки на облік суб'єкт господарської діяльності повинен представити оригінали та завірені ним копії наступних документів:

1) установчі документи:

2) свідоцтво про державну реєстрацію суб'єкта підприємницької діяльності у виконавчому комітеті міської, районної в місті Ради або в районній, міській міст Києва і Севастополя державній адміністрації за його місцезнаходженням (місцем проживання); свідоцтво про реєстрацію представництва іноземного суб'єкта господарської діяльності в Україні;

3) довідка органів статистики про занесення суб'єктів підприємницької діяльності - юридичної особи до Єдиного державного реєстру підприємств та організацій України (ЗУКПО) та присвоєння кодів території СПАТО, форми власності — ЗКФВ;

4) довідка уповноваженого банку про наявність поточних рахунків у національній та іноземній валютах, прізвище, ім'я, по батькові головного бухгалтера підприємства, номери телефонів;

5) наказ по підприємству про призначення відповідальних працівників за роботу з митницею, їх прізвище, ім'я, по батькові, паспортні дані, зразки підписів, зразок печатки, яка використовується При оформленні документів в митних органах;

6) два примірники оригіналу "Облікової картки суб'єкта зовнішньоекономічної діяльності", яка повинна бути заповнена за Допомогою комп'ютера або друкарської машинки; заповнення облікової картки від руки, а також внесення до неї виправлень не Допускається.

На практиці досить часто трапляється так, що органи митної служби при постановці на облік вимагають від суб'єктів зовнішньоекономічної діяльності додаткових документів, подання яких передбачено іншими, у тому числі внутрішніми документами Митної служби.

Інспектор вантажного відділу (поста) митниці, відповідальний за облік, звіряє копії з оригіналами поданих документів, завіряє обидва примірники "Облікової картки суб'єкта ЗЕД" особистою номерною печаткою, після чого - один примірник картки залишає у справах митниці разом з копіями поданих на облік документів, а другий - видає на руки заявникові, як свідоцтво про облік у митних органах. Оригінали документів повертаються суб'єкту зовнішньоекономічної діяльності.

Митному оформленню завжди передує митний контроль товарів, які переміщуються через кордон України. Він здійснюється у спеціа-льно відведених для цього зонах, порядок створення та режим фун-кціонування яких визначаються Кабінетом Міністрів України (Поста-нова КМУ від 25.12. 2002 р. №1947).

З метою перевірки законності переміщення через митний кордон України товарів митний орган має право на проведення їх огляду, який здійснюється тільки у присутності особи, що імпортує (експор-тує) товарно-матеріальні цінності.

З дозволу митного органу може здійснюватися навантаження, вивантаження, перевантаження, усунення пошкоджень упаковки, розпакування, упакування, перепакування товарів, митне оформлення яких не закінчено, зміна ідентифікаційних знаків чи маркування на цих товарах або їх упаковці. Зазначені операції здійснюються за рахунок власників товарів або уповноважених ними осіб.

Під час виконання митних процедур товарно-матеріальні цінності повинні зберігатися на митних складах. Виняток становлять товари, які потребують спеціальних умов зберігання чи спеціального обладнання, що відсутнє на митних складах. Видача товарно-матеріальних цінностей з митних складів можлива тільки після повного митного їх оформлення. Взагалі, строк тимчасового зберігання товарів на митному складі не може перевищувати трьох місяців.

Митне оформлення розпочинається після подання митному органу окремої митної декларації, а також усіх необхідних для здійснення митного контролю та оформлення документів.

Окрема митна декларація - письмова заява, що подається митному органу для митного оформлення товарів. Порядок застосування окремої митної декларації затверджений Державною митною службою України (далі ДМСУ) від 24.12. 2003 р. № 909.

У разі, якщо товари регулярно переміщуються через митний кордон України однією і тією ж особою на одних і тих же умовах та підставах, митний орган може дозволити такій особі подавати

періодичну митну декларацію, яка оформлюється на переміщення товарів за певний погоджений з митним органом період (Наказ ДМСУ від 30.12.03 р. №931).

Окрема митна декларація подається митному органу для оформлення разом з вантажною митною декларацією на кожну партію продуктів переробки, що ввозяться на митну територію України або вивозяться за її межі.

Вантажна митна декларація (далі ВМД) - письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів (додаток 1). Структуру та порядок заповнення ВМД регулює Постанова Кабінету Міністрів України "Положення про ВМД" від 09.06.97 р. № 574.

ВМД заповнюється на партію товарів, які належать юридичним особам, за умови, що до всіх товарів цієї партії застосовується єдиний митний режим. У разі, коли партія складається з товарів, які мають різні коди згідно з УКТЗЕД, а також якщо товари з однаковим кодом згідно з УКТЗЕД мають різні дані (країну походження, ознаки та характеристики, що впливають на рівень оподаткування тощо), відомості зазначаються на додаткових аркушах ВМД. Одна ВМД з додатковими аркушами складається не більш, як на 99 найменувань товарів.

У випадках, що визначаються ДМСУ, можуть складатися одна ВМД на кілька партій товарів або кілька ВМД на одну партію товарів.

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності.

Засвідчення митним органом прийняття товарів та документів на них до митного контролю та митного оформлення здійснюється шля-хом проставлення відповідних відміток на ВМД та товаросупровідних документах.

Митне оформлення здійснюється митним органом, як правило, протягом однієї доби з часу пред'явлення товарів та подання всіх необхідних документів.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

перший основний аркуш ("примірник для митниці") - зберігається разом з комплектом документів, на підставі яких

здійснювалося митне оформлення, у митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці; другий основний аркуш ("примірник для статистики") -використовується у підрозділі митної статистики митного органу;

третій основний аркуш ("примірник для митниці") - використовується у підрозділі митних доходів та платежів митного органу;

четвертий основний аркуш ("примірник для митниці") - використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган - пункт пропуску на митному кордоні України; після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

п'ятий основний аркуш ("примірник для декларанта") - передається декларанту.

Користування та розпорядження товарами, митне оформлення яких не закінчено, забороняються.

Товари, що зберігаються на митному складі більше трьох місяців і за якими власник або уповноважена ним особа не звернулися, підлягають реалізації. Кошти, одержані від реалізації, після вирахування сум належних податків і зборів, виплати комісійної винагороди підприємству торгівлі, яке реалізувало товари, а також відшкодування витрат на зберігання цих товарів, їх оцінку, сертифікацію, транспортування, проведення, у разі необхідності, аналізів та експертиз, надсилання їх власникам відповідних повідомлень зберігаються на депозитному рахунку відповідного митного органу. Власник товарів або уповноважена ним особа може отримати з депозитного рахунку митного органу залишок коштів, одержаних від їх реалізації, протягом загального строку позовної давності.

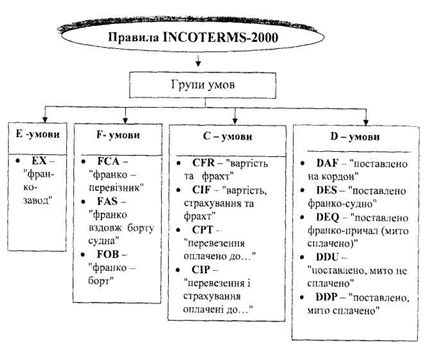

Для розрахунку сум фактичних витрат, які будуть включені до вартості товарів, визначення дат визнання доходів та витрат, важливе значення мають умови базисних поставок відповідно до правил INCOTERMS-2000.

Визначаючи, яким чином розподіляються відповідальність, витрати та ризики між продавцем і покупцем, умови INCOTERMS-2000 поділяються на чотири групи: починаючи з умови, згідно з якою практично вся відповідальність покладається на покупця, і закінчуючи тим, що продавець несе всі витрати та ризики (рис. 5.6).

Першу групу представлено єдиною умовою - EXW. Згідно з цією базисною умовою постачання, продавець виконує свої зобов'язання з постачання в момент надання товару в розпорядження покупця на своєму підприємстві (заводі, фабриці, складі тощо).

До другої групи (група F) належать умови, відповідно до яких продавець має доставити товар перевізнику, якого зазначив покупець. Загальним для умов цієї групи є те, що:

- ризики втрати та пошкодження товару до моменту його передачі перевізникові несе продавець;

- митне очищення товару для вивозу зобов'язаний здійснювати продавець товару.

Щоб довести факт поставки товару, продавець має надати покупцеві звичайні транспортні документи - оборотний коносамент, необоротну морську накладну тощо.

Третя група - група С, за умовами якої продавець повинен укласти договір перевезення, не приймаючи на себе ризик втрати або пошкодження товару, а також додаткові витрати в результаті подій, що відбулися після передачі товару перевізникові. Згідно з умовами цієї групи продавець оплачує перевезення товару до зазначеного у договорі місця призначення. Ризики втрати або пошкодження товару, а також будь-яке збільшення витрат через події, що мали місце після Доставки товару перевізникові, переходять від продавця під час Передачі товару в розпорядження перевізника.

До четвертої групи належать умови групи D згідно з якими продавець приймає на себе усі витрати й ризики до моменту доставки Товару в узгоджений пункт на кордоні або в країні покупця. Контракти групи D (DAF, DES, DEQ, DDU, DDP) є найбільш вигідними для покупців, адже всі витрати і ризики по доставці товару несе продавець.

Правила INCOTERMS-2000 покладені в основу розрахунку митної вартості, яка є базою оподаткування цілої низки податків (митом, акцизом, ПДВ).

Базою розрахунку мита є митна вартість, визначена згідно з нормами Закону України "Про єдиний митний тариф", а саме - ціна, яка фактично сплачена або підлягає сплаті за товарно-матеріальні Цінності на момент перетину митного кордону України.

Рис. 5.6. Базисні умови поставки згідно з правилами INCOTERMS-2000

Митна вартість товарів, що переміщуються через митний кордон України, заявляється у вантажній митній декларації. У разі переміщення підприємствами через митний кордон України товарів, вартість яких перевищує суму, еквівалентну 5000 євро, разом із вантажною митною декларацією митниці подають на паперовому та електронному носіях декларацію митної вартості форма якої наведена у додатках 1-3 Постанови Кабінету Міністрів України від 28.08.2003 р. №1375. Порядок її заповнення регламентований Наказом ДМСУ від 02.12.2003 р. № 828.

Декларація митної вартості подається в трьох примірниках:

- перший - залишається у справах митного органу;

- другий - передається декларанту;

- третій - залишається у відділі контролю митної вартості регіональної митниці чи відділі контролю митної вартості та номенклатури митниці.

Для підтвердження заявлених відомостей про митну вартість товарів, декларант подає:

угоду (договір, контракт), на підставі якої здійснюється поставка товарів, і додатки до неї;

рахунок - фактуру (інвойс) і банківські платіжні документи (якщо рахунок сплачено) або рахунок-проформу для умовно-вартісних угод (договорів, контрактів), а також інші платіжні та/або бухгалтерські документи, що підтверджують вартість товару; угоду (договір, контракт) про перевезення, транспортні та страхові документи;

рахунок про сплату наданих транспортно-експедиційних послуг або офіційно завірену керівником і головним бухгалтером підприємства калькуляцію транспортних витрат у разі, якщо транспортні витрати не були включені до рахунка-фактури (інвойсу); пакувальні листи;

ліцензію на ввезення (вивезення) товарів, імпорт (експорт) яких підлягає ліцензуванню;

сертифікат про походження товару, сертифікат якості, безпеки тощо.

При явній невідповідності заявленої митної вартості товарів середньоринковій вартості, або у разі неможливості її перевірки, митні органи України можуть самостійно розрахувати митну вартість за одним із прийомів, передбачених Митним Кодексом України.

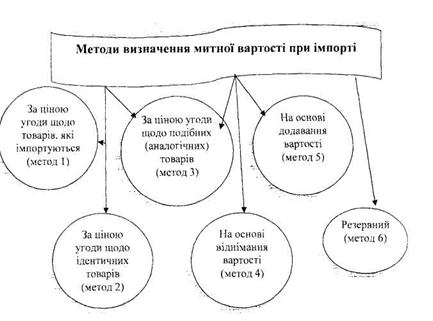

При імпорті товарно-матеріальних цінностей митна вартість може бути розрахована за допомогою методів, передбачених ст. 266 Митного Кодексу (рис. 5.7).

Основним методом визначення митної вартості товарів є метод за ціною угоди щодо товарів, що імпортуються. Якщо основний метод не може бути використаний, застосовується послідовно кожний із перелічених у ст. 266 методів. При цьому кожний наступний метод застосовується, якщо митна вартість товарів не може бути визначена Шляхом застосування попереднього методу.

Митною вартістю за методом оцінки за ціною угоди щодо товарів, які імпортуються, є ціна угоди, яка фактично сплачена, або Ціна, яка підлягає сплаті за товари, що імпортуються в Україну, на момент перетинання ними митного кордону України.

Рис. 5.7. Методи визначення митної вартості при імпорті

Для визначення митної вартості за методом оцінки за ціною угоди щодо ідентичних товарів за основу береться ціна ідентичних товарів. При цьому під ідентичними розуміються такі товари:

• однакові за всіма ознаками - фізичними характеристиками, якістю та репутацією на ринку, країною походження, виробником; незначні зовнішні відмінності не беруться до уваги;

• ввезені одночасно з товарами, що оцінюються, або не раніше, ніж за 90 днів до ввезення товарів, що оцінюються;

• ввезені приблизно в тій же кількості та на тих же комерційних умовах.

Для визначення митної вартості за методом оцінки за ціною угоди щодо подібних (аналогічних) товарів за основу береться ціна угоди щодо подібних (аналогічних) товарів, які імпортуються на митну територію України. При цьому під подібними (аналогічними) розуміються товари, які хоч і не є однаковими за всіма ознаками, але мають схожі характеристики і складаються із схожих компонентів,

завдяки чому вони виконують однакові функції порівняно з товарами, що оцінюються, та вважаються комерційно взаємозамінними.

Для визначення, чи є товари подібними (аналогічними), враховуються такі ознаки:

1) якість, наявність торговельної марки і репутація на ринку;

2) країна походження;

3) виробник.

Визначення митної вартості товарів за методом оцінки на основі віднімання вартості здійснюється у разі, якщо оцінювані, ідентичні чи подібні (аналогічні) товари реалізуються на митній території України у незмінному стані.

Для визначення митної вартості товарів за основу береться ціна одиниці товару, за якою ідентичні чи подібні (аналогічні) товари реалізуються найбільшою партією на території України у час, максимально наближений до часу ввезення, але не пізніше, ніж через 90 днів з дати ввезення товарів, що оцінюються, покупцю, яка не є взаємозалежною з продавцем особою.

Від ціни одиниці товару віднімаються, якщо вони можуть бути виділені, такі компоненти:

1) витрати на виплату комісійних винагород, звичайні надбавки на прибуток та загальні витрати у зв'язку з продажем на митній території України товарів того ж класу та виду;

2) суми ввізного мита, податків, зборів та інших платежів, що підлягають сплаті в Україні у зв'язку з імпортом товарів;

3) звичайні витрати, понесені в Україні на навантаження, вивантаження, транспортування, страхування.

Для визначення митної вартості товарів за методом оцінки на основі додавання вартості за основу береться ціна товарів, розрахована шляхом додавання:

1) вартості матеріалів та витрат, понесених виробником у зв'язку з виробництвом оцінюваних товарів;

2) загальних витрат, характерних для продажу в Україну з країни вивезення товарів того ж виду, у тому числі витрат на навантаження, вивантаження, транспортування, страхування до місця перетинання митного кордону України та інших витрат;

3) прибутку, що його звичайно одержує експортер у результаті постачання в Україну таких товарів.

Якщо митна вартість не може бути визначена шляхом послідовного використання попередніх методів, або митний орган аргументовано вважає, що ці методи визначення митної вартості не

можуть бути використані, митна вартість оцінюваних товарів визначається з урахуванням світової практики, тобто за допомогою резервного методу. Для визначення митної вартості за резервним методом митний орган надасть декларанту цінову інформацію, що є у його розпорядженні.

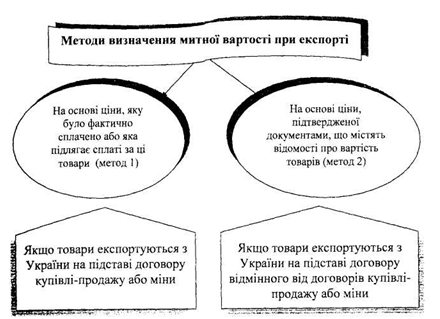

При експорті митна вартість може розраховуватися за двома методами, передбаченими ст. 274 Митного Кодексу України (рис. 5.8).

Митна вартість використовується також як одна із складових бази оподаткування ПДВ. Але якщо контракта вартість товарів, що імпортуються, вище за їх митну вартість, при розрахунку імпортного ГІДВ використовують контракту вартість. Крім того, згідно з п. 4.3. Закону про ГІДВ, до бази оподаткування включають також витрати:

- на транспортування, навантаження, розвантаження, пере-ванта-ження та страхування до пункту перетину митного кордону України;

- на сплату брокерських, агентських, комісійних та інших видів винагород, пов'язаних з ввезенням таких товарів;

- на плату за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита;

- на сплату інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів згідно із законами України з питань оподаткування.

Оскільки розрахунки у сфері зовнішньоекономічної діяльності здійснюються, як правило, в іноземній валюті, а податки розраховують в національній валюті України, то виникає потреба перерахунку митної вартості як бази оподаткування.

Згідно з Законом "Про ПДВ" та Законом "Про єдиний митний тариф" митну вартість необхідно перерахувати у гривні з курсом НБУ на день виникнення зобов'язань по податках. У разі здійснення експортно-імпортних операцій з товарно-матеріальними цінностями, датою виникнення зобов'язань по податках вважається дата оформлення ВМД.

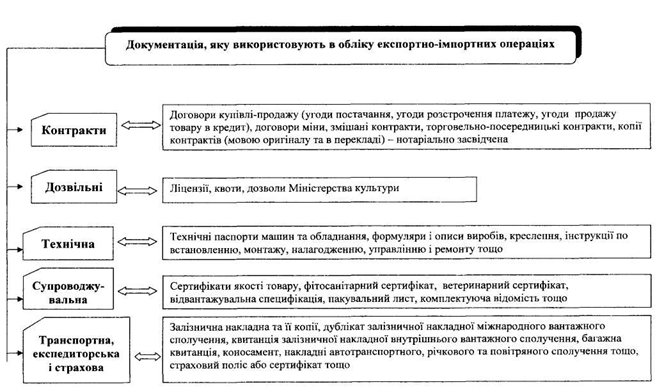

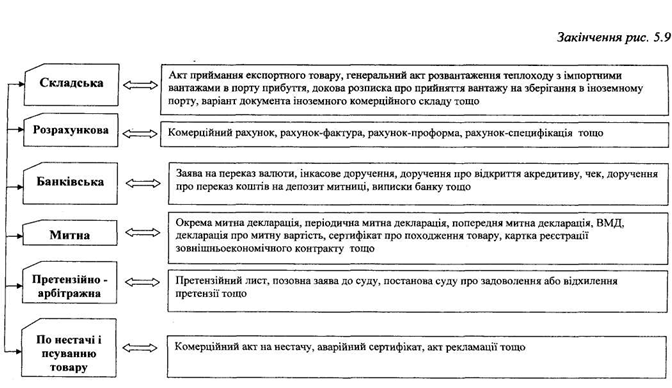

Підставою для обліку господарських операцій є первинні документи. їх тематична класифікація наведена на рис.5.9.

Використання в обліку первинних документів можливе лише за умови надання їм юридичної сили та доказовості, тобто при наявності заповнених обов'язкових реквізитів, підписів відповідальних осіб та печаток установ, що передбачені для кожної форми первинного документа.

Рис. 5.8. Методи визначення митної вартості при експорті

Протягом усього шляху переміщення товарів їх супроводжують документами, до яких відносять:

- транспортні накладні (автодорожня (CMR), залізнична (Rail Waybill), авіанакладна (Air Waybill), коносамент (Bill of Lading), товарно-транспортна накладна;

- пакувальні аркуші (Packing list);

- комерційні документи (комерційний рахунок (Commercial Invoice), рахунок-фактура (Invoice), рахунок-проформа (Proforma Invoice), рахунок-специфікація (Specified Invoice));

- сертифікати якості товару.

CMR (автодорожня накладна) - транспортний документ, що підтверджує наявність договору між перевізником і відправником товару про автодорожнє перевезення вантажу.

Rail Waybill (залізнична накладна) - документ, що підтверджує наявність договору перевезення між вантажовідправником і адміністрацією залізниці. Накладна супроводжує вантаж, який видається особі, зазначеній у накладні як одержувач.

Air Waybill (авіанакладна) - документ, що виписується вантажовідправником або його агентом - експедитором при решті вантажу і підтверджує наявність договору між вантажовідправником і перевізником Про перевезення вантажів по авіалініях перевізника.

Рис. 5.9 Тематична класифікація документів, які використовують при здійсненні експортно — імпортних операцій

Bill of Lading (коносамент) - документ, що видається судновласником вантажовідправнику на посвідчення прийняття вантажу до перевезення морським шляхом.

Packing list (пакувальний лист) - один з основних товаросупровідних документів, що містить перелік усіх видів і сорту товару які знаходяться в кожному товарному місці (ящику, коробці, контейнері). Пакувальний лист необхідний у тих випадках, коли в одному упакуванні утримуються різні за асортиментом товари.

Commercial Invoice (комерційний рахунок) - основний розрахунковий документ, що містить вимоги продавця про сплату зазначеної в ньому суми належного платежу за поставлений товар.

Invoice (рахунок-фактура) - комерційний рахунок, що виписується постачальником товару. Крім свого основного призначення як документа, що вказує суму належного платежу за товар, рахунок-фактура може бути використаний у якості накладної, яка супроводжує товар.

Proforma Invoice (рахунок-проформа) - документ, який аналогічно комерційному рахунку містить відомості про ціну і вартість партії товару, однак не є розрахунковим документом, оскільки не містить вимоги про сплату зазначеної в ньому суми. Рахунок-проформа може бути виписаний на відвантажений, але ще не проданий товар, або навпаки. Найчастіше рахунок-проформа виписується при постачаннях товарів на консигнацію, на виставки і ярмарки, на аукціони.

Specified Invoice (рахунок-специфікація) - комерційний рахунок, що об'єднує реквізити рахунка і специфікації. У ньому звичайно вказується загальна вартість усієї партії товару. Виписується у випадках, коли партія містить різні за асортиментом товари.