Відповідно до принципу "єдиного грошового вимірника" - всі об'єкти бухгалтерського обліку повинні бути оцінені в національній валюті України. Оцінка здійснюється шляхом перерахування вартості іноземної валюти у валюту звітності.

У фінансовому обліку оцінка операцій в іноземній валюті регламентована П(С)БО 21 згідно з яким передбачено використання двох способів перерахування операцій в іноземній валюті в національну валюту. їх вибір не залежить від характеристик суб'єкта господарської діяльності як цілісного організму. Модель перерахування визначається властивостями окремих підрозділів і розробляється для кожного з них. Підприємство може використовувати один або два підходи залежно від типів його структурних одиниць.

Діяльність зарубіжних господарських одиниць є продовженням господарської діяльності підприємства, що звітує. Тому норми оцінки статей фінансової звітності господарських одиниць другого типу ті ж, що і для одиниць, розташованих на Україні.

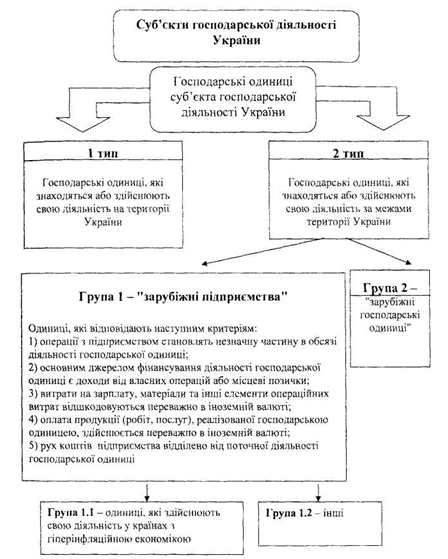

Логіка класифікації окремих підрозділів підприємства, яка передбачена в П(С)БО 21, схематично представлена на рис. 5.1.

Рис. 5.1. Класифікація одиниць господарської діяльності України згіднозП(С)БО21

Порядок оцінки операцій в іноземній валюті підрозділів, які мають постійне місцезнаходження на території України а також зарубіжних господарських одиниць, представлений у табл. 5.3.

Таблиця 5.3

Порядок оцінки операцій в іноземній валюті підрозділів, які

мають постійне місцезнаходження на території України, а також

закордонних господарських одиниць

№ пор.

Зміст операцій в іноземній валюті

Дата на яку здійснюється перерахування за курсом НБУ

1

Первинне визнання об'єкта

Дата здійснення операції

2

Оприбуткування немонетарних активів, робіт, послуг у рахунок перерахованих раніше авансів (передоплати)

Дата сплати авансу

3

Відображення доходу від постачання готової продукції, інших активів, виконання робіт, послуг в оплату яких був отриманий аванс (передоплата)

Дата одержання авансу

4

Оцінка немонетарних статей по справедливій вартості (переоцінка)

Дата визначення справедливої вартості

5

Перерахування монетарних статей на дату балансу (немонетарні статті не перераховуються)

Дата балансу

6

Погашення врахованих раніше заборгованостей (дебіторської, кредиторської) - монетарних об'єктів

Дата здійснення розрахунків

Як видно з таблиці 5.3, перерахуванню у зв'язку зі зміною валютних курсів підлягають тільки монетарні об'єкти. Немонетарні за звичай враховують за курсом НБУ на дату їхнього первісного відображення. Виключення становлять тільки немонетарні об'єкти, що виражені в іноземній валюті і були оцінені за справедливою вартістю - активи, отримані безоплатно, внаслідок обміну на неподібні активи, внесені у статутний капітал. Однак такий порядок не стосується фінансових інвестицій у валюті. Згідно з ГІ(С)БО 12 "Фінансові інвестиції" вони повинні оцінюватися за справедливою вартістю на кожну дату складання балансу (враховуючи курс НБУ).

Приклад 1. Отримані на склад товари на умовах відстрочення оплати:

- вартість товарів - 1000$;

- курс НБУ на дату оформлення вантажної митної декларації (ВМД) -5,4 грн за 1$;

- курс НБУ на дату балансу - 5,43 грн за 1 $;

- курс НБУ на дату розрахунків - 5,45 грн за 1 $; На дату оприбуткування:

• вартість товарів дорівнює 1000 х 5, 4 = 5400 грн;

• сума зобов'язань перед постачальником дорівнює 1000 х 5,4 -5400 грн.

Товари - немонетарний актив, вартість якого на дату балансу не перераховується. Зобов'язання перед постачальником планується погасити коштами, його включають до складу монетарних пасивів. На дату балансу:

- - вартість товарів — 5400 грн;

- сума зобов'язань перед постачальником: 1000 х 5,43 = 5430 грн

Якби розрахунки були зроблені до настання дати балансу, їх необхідно було б оцінити тільки за курсом НБУ на дату здійснення.

У даному випадку їх необхідно ще перерахувати на дату розрахунків - сума зобов'язань перед постачальником дорівнює 1000 х 5,45 =5450 грн.

Приклад 2. Отримані на склад товари на умовах передоплати іноземною валютою:

- вартість товарів - 2000 $;

- курс НБУ на дату передоплати - 5,3 грн за 1$;

- курс НБУ на дату оформлення ВМД - 5,4 грн за 1 $.

На момент перерахування коштів дебіторська заборгованість постачальника становила - 2000 х 5,3 = 10600 грн. Погашення заборгованості планується в товарній формі, об'єкт був включений до окладу немонетарних активів і в подальшому перерахуванню не підлягає. При надходженні товари були оприбутковані за історичною собівартістю й оцінені за курсом НБУ на дату перерахування авансу -2000x5,3 = 10600 грн.

Таким чином, на дату оприбуткування товарів:

- сума дебіторської заборгованості дорівнює 2000 х 5,3 = 10600 грн; - вартість товарів дорівнює 2000 х 5,3 =10600 грн.

Внаслідок перерахування однакової кількості одиниць іноземної валюти при різних валютних курсах виникає курсова різниця.

Загальна схема впливу змін валютних курсів на статті балансу представлена на рис. 5.2.

Рис. 5.2. Вплив змін курсів НБУ на статті балансу

Курсові різниці, які виникли за результатами діяльності підрозділів, що постійно функціонують на території України, а також зарубіжних господарських одиниць, включаються до складу доходів або витрат того звітного періоду, в якому вони виникли (табл. 5.4, 5.5). Цей прийом одержав назву "базовий".

Таблиця 5.4

Облік курсових різниць при базовому підході на підприємствах, які використовують рахунки 9 класу

№ пор.

Види зовнішньоекономічної діяльності

Об'єкти бухгалтерського обліку

Відображення курсової різниці на рахунках

Відображення курсової різниці по рядках ф.2

"+"

"."

"+"

1

Операційна

Монетарні активи

714

945

060

090

2

Операційна

Монетарні пасиви

945

714

090

060

3

Інвестиційна і фінансова

Монетарні активи

744

974

130

160

4

Інвестиційна і фінансова

Монетарні пасиви

974

744

160

130

5

Надзвичайна (незвичайна)

Монетарні активи

752

993

200

205

6

Надзвичайна (незвичайна)

Монетарні пасиви

993

752

205

200

Таблиця 5.5

Облік курсових різниць при базовому підході на підприємствах, які використовують рахунки 8 класу

№ пор.

Види зовнішньоекономічної діяльності

Об'єкти бух галтерського обліку

Відображення курсової різниці

Відображення ракурс рядка

Кореспонденція

Кореспонденція

1

Операційна

Монетарні активи

714

84

060

090

2

Операційна

Монетарні пасиви

84

714

090

060

3

Інвестиційна і фінансова

Монетарні активи

744

85

130

160

4

Інвестиційна і фінансова

Монетарні пасиви

85

744

160

1301

5

Надзвичайна (незвичайна)

Монетарні активи

752

85

200

205

6

Надзвичайна (незвичайна)

Монетарні пасиви

85

752

205

200

Другий підхід оцінки операцій в іноземній валюті розроблений для так званих закордонних підприємств - господарських одиниць, які функціонують за кордоном з достатнім ступенем автономності (на рис.5.1 - підрозділу групи 1).

На відміну від розглянутої вище моделі, зарубіжні підприємства перераховують у гривні не операції в іноземній валюті, а статті фінансової звітності (табл.5.6). Щоденний облік вони можуть вести в іноземній валюті. Включення фінансової звітності закордонних підприємств у фінансову звітність підприємства, що звітує, здійснюється згідно зі стандартними процедурами консолідації, регламентованих П(С)БО 20.

Таблиця 5.6

Порядок оцінки статей фінансової звітності закордонних підприємств

№ пор.

Показники статей фінансової звітності

Дата, на яку здійснюється перерахування за курсом НБУ

1

Монетарні і немонетарні активи (пасиви)

Дата балансу

2

Власний капітал (крім нерозподіленого прибутку і непокритого збитку )

Дата визнання показника

3

Доходів, витрат і руху коштів

Дата здійснення операцій або середньозважений курс за відповідний місяць*

4

Нерозподілений прибуток (непокритий збиток) на дату балансу:

• нерозподілений прибуток (непокритий збиток) на початок року за даними балансу на початок року

• чистий прибуток (збиток) за даними звіту про фінансові результати за звітний період

5

• суми розподіленої в звітному періоді прибутку (списаного збитку)

Дата розподілу прибутку (списання збитку)

До застосування загального порядку оцінки статей фінансової звітності в обліку підрозділів групи 1.1 необхідно провести корегування відповідно до вимог П(С)БО 22 "Вплив змін цін і інфляції".

Прийоми оцінки можуть бути змінені, якщо:

1) не підлягають більше корегуванню згідно з П(С)БО 22 статті фінансової звітності закордонних підприємств за умови, що економіка країни їхнього місця розташування втратила ознаки гіперінфляційної;

2) у результаті зміни характеру діяльності зарубіжних підприємств щодо підприємства, яке звітує, воно перетворене в закордонну господарську одиницю.

Прийоми оцінки повинні бути змінені, починаючи з дати зміни якісних характеристик об'єктів фінансового обліку.

У П(С)БО 21 передбачені зазначені нижче стандарти фінансового обліку курсових різниць по звітності закордонних підприємств.

1. Основою для розрахунку є підсумки балансу закордонного підприємства (формула 5.2).

Курсова різниця згідно зі звітністю закордонного підприємства

=

Підсумок перерахованих (у грн) статей активу балансу

-

Підсумок перерахованих (у грн) статей пасиву балансу

2. Курсові різниці закордонного підприємства враховують у складі додаткового капіталу підприємства, що звітує.

Способи оцінки об'єктів зовнішньоекономічної діяльності в податковому обліку визначені у п. 7.3 Закону про прибуток. Всі опера-ції перераховуються в національну валюту за балансовою вартістю іноземної валюти, а не за курсом НБУ, як у бухгалтерському обліку (табл. 5.7).

Таблиця 5.7

Порядок визначення балансової вартості іноземної валюти протягом звітного періоду

№ по пор

Об'єкти податкового обліку

Розрахунок балансової вартості іноземної валюти

1

Іноземна валюта отримана у зв'язку з продажем товарів (робіт, послуг)

Курс НБУ на дату одержання (нарахування) валових доходів

2

Іноземна валюта придбана за гривні

Сума гривень, яка сплачена в зв'язку з покупкою без обліку вартості конверсійних послуг

3

Іноземна валюта придбана за іншу іноземну валюту

Балансова вартість проданої іноземної валюти

Як видно з табл. 5.7, іноземна валюта може надходити як валовий дохід, в результаті придбання тощо. Балансова вартість окремих її партій буде різною Очевидно, що протягом звітного Періоду необхідно вести облік окремих партій іноземної валюти. Згідно з п.п. 7.3.6. Закону про оподаткування прибутку підприємств платник податку самостійно обирає метод оцінки балансової вартості Іноземної валюти - за середньозваженою або ідентифікованою вартістю. Зміна методу оцінки балансової вартості іноземної валюти протягом звітного року для цілей податкового обліку не дозволяється. Характеристика методів середньозваженої вартості та ідентифікованої вартості наведені в національних стандартах обліку.

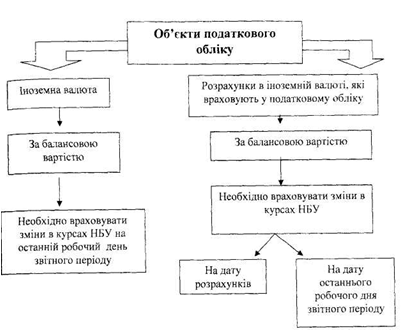

Крім самої іноземної валюти, у податковому обліку враховують заборгованість в іноземній валюті. Але, на відміну від бухгалтерського обліку, у податковому враховують не всі види заборгованостей (рис. 5.3).

При первісному відображенні заборгованість оцінюють за курсом НБУ на дату виникнення. Якщо вона була погашена протягом Кварталу, її перераховують за курсом НБУ на день погашення.

Рис. 5.3. Класифікація заборгованостей залежно від відображення у податковому обліку

На останній робочий день звітного періоду, а не на дату балансу (кінець останнього календарного дня звітного періоду), як у фінансовому обліку, перерахунку підлягають:

- залишок балансової вартості іноземної валюти на кінець

звітного періоду;

- заборгованість у валюті на кінець звітного періоду, яка врахована у податковому обліку.

Вплив змін курсів НБУ на об'єкти податкового обліку наведено нарис. 5.4.

Рис. 5.4. Вплив змін курсів НБУ на об'єкти податкового обліку

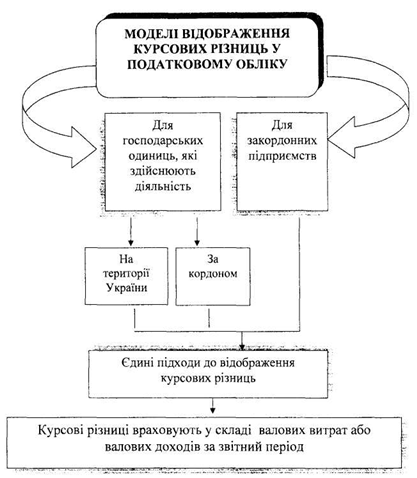

Порядок розрахунку курсових різниць у податковому обліку розкритий у п.7.3. Закону про оподаткування прибутку підприємств. Вплив валютних курсів відображається на величині будь-якої іноземної валюти чи заборгованості, вираженої в іноземній валюті, і знаходиться на обліку відповідно до вимог Закону про прибуток. Однак порядок розрахунку курсових різниць для іноземної валюти і для розрахункових операцій різний (рис. 5.5).

Курсову різницю по іноземній валюті визначають тільки один раз на квартал - у результаті перерахування іноземної валюти, що знаходилася в обліку платника податку за курсом НБУ на останній робочий день звітного періоду.

Порядок розрахунку курсових різниць по заборгованості, яка врахована у податковому обліку, відрізняється від розглянутого вище порядку. Балансова вартість заборгованості, яка виникла в межах звітного періоду, визначається виходячи, з курсу ПБУ на дату її виникнення. Якщо вона погашається протягом того ж звітного періоду, то згідно з п.п. 7.3.3. Закону про оподаткування прибутку підприємств її необхідно перерахувати за курсом НБУ на дату списання. Підприємство зобов'язане розрахувати курсову різницю.

Рис. 5.5 Моделі обліку курсових різниць у податковому обліку

Залежно від тенденцій у зміні валютних курсів у податковому обліку курсові різниці відображають у складі валових витрат або валових доходів.