5.4. Особливості та облік оподаткування експортно-імпортних операцій

Один із найстаріших економічних інструментів державного регулювання зовнішньоекономічного торговельного обороту - мито. Воно виконує три основні функції: регулюючу (захищає внутрішній ринок), торгово-політичну і фіскальну (поповнює доходи державного бюджету).

Мито є загальнодержавним податком на товари й інші пред мети, що переміщаються через митний кордон України. Мито нараховується митним органом України відповідно до положень

Закону "Про Єдиний митний тариф" від 5.02.1992 р. № 2097-ХН і ставок митного тарифу України, чинними на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті, яку купує НБУ.

В Україні застосовують наступні види митних тарифів: _ імпортний (ввізний) - нараховується на товари й інші предмети при їхньому ввозі на митну територію України;

- експортний (вивізний) - нараховується на товари й інші предмети при їхньому вивозі за межі митної території України;

- сезонний - установлюється на окремі товари й інші предмети на термін не більш чотирьох місяців з моменту їхнього встановлення (може бути імпортним та експортним);

- особливі види:

спеціальний - використовується як засіб захисту українських виробників від учасників зовнішньоекономічної діяльності, що порушують національні інтереси, як відповідні міри на дискримінаційні чи недружні дії інших держав;

антидемпінговий - застосовується у випадку ввозу на митну територію України товарів, які є об'єктом демпінгу, що завдає шкоди національному товаровиробнику, а також у випадку вивозу за межі митної території України товарів за ціною

істотно нижчою ціни інших експортерів подібних чи безпосередньо конкуруючих товарів на момент вивозу;

- компенсаційний - застосовується відповідно до Закону України "Про захист національного товаровиробника від субсидованого імпорту" у разі ввезення на митну територію України товарів, які є об'єктом субсидованого імпорту, який заподіює шкоду національному товаровиробнику; у разі вивезення за межі митної території України товарів для виробництва, переробки, продажу, транспортування, експорту або споживання яких безпосередньо або опосередковано надавалася субсидія, якщо таке вивезення заподіює шкоду.

- Залежно від способу нарахування розрізняють наступні види Мита:

• адвалорне - нараховується у відсотках до митної вартості товарно-матеріальних цінностей;

• специфічне - нараховується у встановленому грошовому розмірі на одиницю товарів і інших предметів;

• комбіноване — поєднує обидва види митного обкладання.

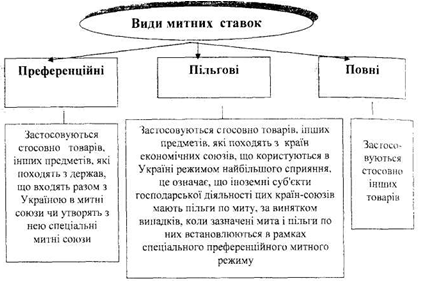

Сутність окремих видів мита розкриває Закон України "Пр0 єдиний митний тариф", характеристика ставок мита наведена в Законі України "Про митний тариф України". З метою захисту внутрішнього ринку вони диференційовані на преференційні, пільгові, повні (рис. 5.10).

Рис. 5.10. Види митних ставок, які застосовують в Україні

Підприємство повинно самостійно розрахувати авансову суму платежу і перелічити аванс, щоб на момент митного оформлення мати документи, які підтверджують сплату мита.

У фінансовому обліку нараховане мито враховується: при імпорті - у складі первинної вартості товарно-матеріальних цінностей, що надійшли (П(С)БО 9 її.9, П(С)БО 7 п.8); при експорті - у складі витрат на збут (П(С)БО 16 п.19).

Згідно з п.и. 5.2.5 Закону про оподаткування прибутку підприємств, суми нарахованих податків, установлених Законом про прибуток, включають до складу валових витрат, але відповідно до п. 5.1. за умови, що ці витрати зв'язані зі здійсненням власної господарської діяльності. Якщо діяльність не пов'язана з одержанням доходів, її не розглядають як господарську (п.1.32 Закону про оподаткування прибутку підприємств). Усі витрати по її здійсненню . валові витрати не включають.

Акцизний збір - непрямий податок на продукцію, яка визнана законодавством України як підакцизна.

До платників акцизного збору відносять:

• при експорті - виробників підакцизних товарів на території України, у тому числі з давальницької сировини по товарах (продукції), по якій установлені ставки у твердих сумах, а також замовників, за доручення яких виготовляється продукція на давальницьких умовах;

• при імпорті - будь-які суб'єкти підприємницької діяльності, що імпортують на митну територію України підакцизні товари.

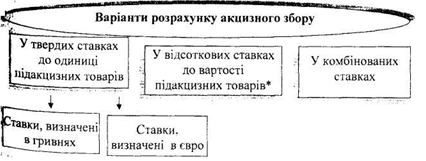

У ст.4 Декрету від 26.12.1992 р. №18-92 передбачено три варіанти розрахунку акцизного збору (рис. 5.11).

При розрахунку акцизного збору у відсоток від вартості, за базу оподаткування може бути прийнята найбільша з розрахункових вартостей:

- або сума митної вартості і мита;

- або різниці між максимальною роздрібною вартістю і ПДВ з акцизом.

Максимальні роздрібні ціни встановлюються виробниками або імпортерами відповідних підакцизних товарів шляхом декларування їх рівня у спеціальній декларації, що подається не пізніше, ніж за 5 календарних днів до визначеної в декларації дати їх запровадження. початок застосування максимальних роздрібних цін відповідає першому числу місяця, наступного за місяцем подання декларації. У разі імпорту підакцизних товарів, декларація подається до ДМСУ.

Розмір твердих ставок, які використовують при визначенні суми акцизного збору, залежить від того, до якої групи УКТ ЗЕД відноситься підакцизна продукція.

рис 5.11. Варіанти розрахунку акцизного збору (*для ювелірних виробів, які було виключено з переліку підакцизних об'єктів)

Комбіновані - ставки у процентах до обороту з ціни реалізації, але не менше установленої твердої суми з одиниці реалізованого товару (продукції).

Акцизний збір не справляється при реалізації підприємствами-виробниками підакцизних товарів на експорт за умови підтвердження здійснення експортної операції, а саме:

оригіналом п'ятого аркуша ("примірник для декларанта") ВМД, виданого митним органом під час здійснення митного оформлення експорту підакцизної продукції, на якому митним органом за зверненням платника податку вчиняється напис про фактичне вивезення експортованої підакцизної продукції за межі митної території України, який засвідчується підписом відповідальної посадової особи і гербовою печаткою митного органу; довідкою установи банку про надходження коштів в іноземній валюті на поточний рахунок платника.

Сплата акцизного збору суб'єктами підприємницької діяльності, які імпортують товарно-матеріальні цінності на митну територію України, здійснюється до подання митної декларації. Ця норма зі сплати акцизного збору не поширюється на алкогольні напої та тютюнові вироби, сплата акцизного збору за якими здійснюється при придбанні акцизних марок у їх продавця.

Нарахований при імпорті акцизний збір включається до складу первинної вартості імпортованих товарів. У податковому обліку акцизний збір включають до складу валових витрат за умови, що товари призначені для подальшої реалізації.

Податок на додану вартість (ПДВ) - є одним із найважливіших чинників наповнення державного бюджету більшості країн з ринковою економікою. Згідно з п. 2.4. Закону про ПДВ платником податку є "будь-яка особа, що імпортує (для фізичних осіб - ввозить (пересилає) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення у межах неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами) та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та отримувачів таких поштових відправлень".

Особами, відповідальними за нарахування, утримання та сплату (перерахування) податку до бюджету під час здійснення експортно-імпортних операцій, є митний орган. У разі якщо сплата податку розстрочується шляхом надання податкового векселя, відповідальною особою є платник податку, який надав такий податковий вексель.

Суми податку, нараховані митним органом, підлягають зарахуванню платниками податку безпосередньо на рахунки Державного бюджету України.

Об'єктом оподаткування у зовнішньоекономічній діяльності є операції з:

1) ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту;

2) вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту.

При імпорті товарів датою виникнення податкових зобов'язань є дата подання митної декларації із зазначенням у ній суми податку, що підлягає сплаті.

База оподаткування операцій з поставки товарів визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), за винятком податку на додану вартість, що включається до ціни товарів згідно із законами України з питань оподаткування. До складу договірної (контрактної) вартості включається будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу в зв'язку з компенсацією вартості товарів. Визначена вартість перераховується в гривні за валютним (обмінним) курсом НБУ, який діяв на кінець операційного дня, що передує дню, в якому товар (товарна партія) вперше підпадає під режим митного контролю. У разі ввезення на митну територію України товарів митний контроль розпочинається з моменту перетинання ними митного кордону України.

При імпорті товарів, призначених для подальшої реалізації, суб'єкт господарської діяльності отримує право на податковий кредит. Нараховане та сплачене імпортне ПДВ у фінансовому обліку не включають до первинної вартості товарів, у податковому - не враховують у складі валових витрат. Згідно з п.п. 7.2.7 Закону про ПДВ, документом, що посвідчує право на отримання податкового кредиту, вважається ВМД, або погашений податковий вексель.

При імпорті невиробничих товарно-матеріальних цінностей, право на податковий кредит не виникає. У податковому обліку операції з нарахування та сплати ПДВ при імпорті невиробничих товарно-матеріальних цінностей не відображають. У фінансовому обліку суму імпортного ПДВ відображають у складі первинної вартості активів.

При експорті товарів обов'язки по ПДВ виникають за датою подання митної декларації. Передоплата при експорті не є підставою для виникнення обов'язків з ПДВ. Податок обчислюється за нульовою ставкою. Винятком є операції з експорту товарів, які не підлягають оподаткуванню.

Товари вважаються вивезеними (експортованими) платником податку за межі митної території України у разі, якщо їх вивезення (експортування) засвідчене належно оформленою ВМД, а саме - оригіналом п'ятого аркуша.

Єдиний збір у пунктах пропуску через державний кордон України справляється із власника транспортного засобу, що перетинає державний кордон України. Розмір єдиного збору залежить від виду транспортного засобу, відстані проїзду по У крапі і, перевищення встановлених розмірів, загальної маси, осьових навантажень і габаритних розмірів. Сплата єдиного збору здійснюється у пунктах пропуску через державний кордон України у гривнях за офіційним курсом НБУ на день сплати. Під час транзиту єдиний збір нараховується одноразово.

Єдиний збір не є податком, тому його нарахування та погашення зобов'язань обліковують на рахунку 37, субрахунку 377 "Розрахунки з іншими дебіторами".

Митні збори - це вид митних платежів, що справляються за здійснення на користь платника певних дій збоку митних органів при здійсненні митного оформлення товарів та інших предметів. Вони не справляються тоді коли:

• ввозяться в Україну предмети, які призначені для офіційного користування дипломатичних та консульських представництв іноземних держав в Україні, а також міжнародних, міжурядових організацій, представництв іноземних держав при цих організаціях та інших міжнародних організацій, які користуються на території України митними пільгами відповідно до міжурядових угод;

• вивозяться товари з митного ліцензійного складу за провізною відомістю без оформлення ВМД.

Митні збори можуть бути сплачені шляхом перерахування суми за безготівковим розрахунком на рахунок митної установи або внесення суми митних зборів готівкою до каси митної установи. За заявкою платника та за наявності гарантії банку митниця має право цадати відстрочення або розстрочення сплати митних зборів на строк, що не перевищує одного місяця.

Ставки митних зборів залежать від митної вартості товарів.