6.3. Признание расходов, их классификация и счета для учета расходов

Осуществление предприятиями торговли и ресторанного хозяйства своей деятельности требует определенных затрат, связанных с доживание капитала, труда и материальных ресурсов.

Методологические основы формирования в бухгалтерском учете информации о расходах торгового предприятия и ее раскрытия v финансовой отчетности регламентируются:

- П (С) БУ 1 "Общие требования к финансовой отчетности";

- П (С) БУ 3 "Отчет о финансовых результатах";

- П (С) БУ 16 "Расходы".

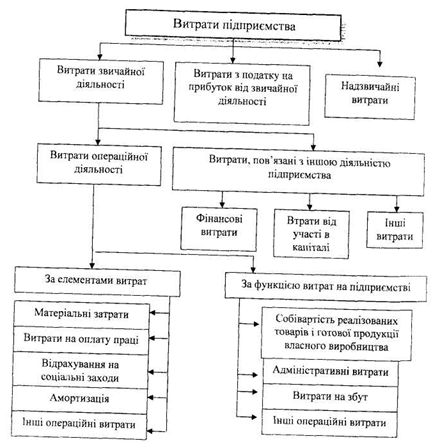

Классификация затрат торгового предприятия и предприятия ресторанного хозяйства в соответствии с П (С) БУ 16 "Расходы" представлена на рис. 6.2.

Рис. 6.2. Классификация затрат торгового предприятия и предприятия ресторанного хозяйства

Согласно П (С) БУ 3 "Отчет о финансовых результатах" затраты - это уменьшение экономических выгод в случае выбытия активов или бильшення обязательств, приводят к уменьшению собственного капитала (за исключением уменьшения капитала вследствие его изъятия или распределения собственниками) за отчетный период.

Примерами операций, относящихся к выбытию активов, являются:

- Списание себестоимости реализованных товаров;

- Списание сырья на производство в предприятиях ресторанного хозяйства;

- Уценка товаров, сырья, материалов и т.п.;

- Недостачи запасов, выявленные при инвентаризации;

- Начисление амортизации необоротных активов;

- Списание необоротных активов, МБП;

- Списание дебиторской задолженности.

Примерами операций, которые относятся к увеличению ИЬбовьязань, являются:

- Начисление заработной платы

- Отчисления на социальные мероприятия;

- Услуги сторонних организаций (транспортировка, юридические, аудиторские, услуги связи, коммунальные, рекламные и т.д.);

- Начисление налогов, сборов и обязательных платежей. Расходы признаются расходами определенного периода одновременно с

Дознанием дохода, для получения которого они осуществлены.

Не признаются расходами и не включаются в отчет о иинансови результаты:

- Платежи по договорам комиссии, агентским соглашениям и другими аналогичными договорам в пользу комитента, принципала и т.п.;

- Предварительная (авансовая) оплата запасов, работ, услуг;

- Погашение полученных займов;

- Другие уменьшения активов или увеличения обязательств, которые не отвечают определению расходов отчетного периода;

- Расходы, которые отражаются уменьшением собственного капитала в соответствии с положений (стандартов) бухгалтерского учета.

В состав операционных расходов в торговых предприятиях прежде всего относится себестоимость реализованных товаров, на предприятиях ресторанного хозяйства - себестоимость реализованной готовой продукции собственного производства.

При определении себестоимости реализованных товаров предприятие использует методы оценки запасов при их выбытии, предусмотренные П (С) БУ 9 "Запасы".

Себестоимость реализованной готовой продукции состоит из производственной себестоимости продукции собственного производства предприятий ресторанного хозяйства, реализованной в течение отчетного периода, нераспределенных постоянных общепроизводственных расходов (если предприятие использует производственный метод определение себестоимости).

К производственной себестоимости готовой продукции включаются:

- Прямые материальные расходы;

- Прямые затраты на оплату труда;

- Прочие прямые расходы;

- Переменные общепроизводственные и постоянные распределенные загальновы-производственные расходы.

В себестоимость не включаются следующие расходы, связанные с операционной деятельностью:

- Административные;

- Расходы на сбыт;

- Прочие операционные расходы.

Для учета расходов Планом счетов бухгалтерского учета предусмотрены счета классов 8 "Расходы по элементам" и 9 "Расходы деятельности".

Все счета расходов активны. По дебету счетов накапливаются затраты, за кредиту - списываются.

Информация со счетов 8-го класса помогает без дополнительных перегруппировок информации заполнить соответствующий раздел отчетной формы 2 "Отчет о финансовых результаты ".

На счетах 9-го класса собирают учетную информацию о тех же расходы предприятия, но - по видам деятельности в разрезе функциональных признаков.

Ведение счетов 9-го класса является обязательным для всех предприятий, кроме субъектов малого предпринимательства, а также других организаций, деятельность которых не направлена на ведение коммерческой деятельности. Малые предприятия могут вести учет по использованием счетов только 8-го класса (без использования счетов 9-го класса). Во всех других предприятиях возможны 2 варианта учета затрат:

с использованием только счетов 9-го класса (без использования счетов 8-го класса)

с использованием счетов 8-го класса и счетов 9-го класса.

Решение о выборе подходящего варианта принимается предприятием самостоятельно и отражается в приказе об учетной политике.

Для учета затрат по элементам используют счета:

- 80 "Материальные расходы";

- 81 "Расходы на оплату труда";

- 82 «Отчисления на социальные мероприятия", - 83 «Амортизация»;

- 84 "Прочие операционные расходы";

- 85 "Прочие расходы".

Согласно Инструкции по применению Плана счетов бухгалтерского учета счета 8 класса используются предприятиями для обобщения информации о затраты по элементам и ежемесячно закрываются в корреспонденции с дебетом следующих счетов: 23 "Производство", 91 "Общепроизводственные расходы", 92 Административные расходы ", 93" Расходы на сбыт ", 94" Прочие операционные расходы ".

В практической деятельности торговые предприятия, как правило, для учета расходов используют только счета 9-го класса. Это объясняется тем, что в элементов затрат не относятся и на счетах 8-го класса не отражаются такие операционные расходы: