В состав доходов от основной операционной деятельности торговых предприятий и предприятий ресторанного хозяйства относятся:

- Доход (выручка) от реализации товаров;

- Доход (выручка) от реализации готовой продукции

- Доход (выручка) от реализации услуг.

Доход при реализации признается в момент отгрузки (отпуска) товаров, продукции, услуг. Доход отражается в бухгалтерском учете в сумме справедливой стоимости активов, щ0 полученных или подлежащих получению.

В состав доходов от реализации включается сумма налога на добавленную стоимость, которая согласно Закону Украины "О налоге на добавленную стоимость" отражается на счетах бухгалтерского учета как налоговое обязательство стоимости реализованных товаров и продукции собственного производства.

Для учета дохода от реализации товаров, продукции, работ, услуг, а также суммы скидок, предоставленных покупателям, и других вычетов из доходов Планом счетов бухгалтерского учета предусмотрено применение счета 70 "Доходы от реализации ".

Счет 70 "Доходы от реализации" имеет следующие субсчета:

- 701 «Доход от реализации готовой продукции";

- 702 «Доход от реализации товаров";

- 703 «Доход от реализации работ и услуг";

- 704 "Вычеты из дохода";

- 705 "Перестрахование".

Субсчет 705 "Перестрахование" в торговле не применяется, его используют предприятия, которые являются страховщиками.

По кредиту субсчетов 701-703 отображается увеличение дохода, по дебету - надлежащая сумма косвенных налогов (налога на добавленную стоимость, акцизного сбора и других, предусмотренных законодательством) и списание в порядке закрытия на счет 79 "Финансовые результаты".

Аналитический учет доходов от реализации ведется по видам (группам) товаров, продукции, работ, услуг, по регионам сбыта и / или по другим направлениям, определенным предприятием.

На субсчете 704 "Вычеты из дохода" по дебету отражаются суммы поступлений по договорам комиссии, агентским и другим аналогичным договорам на пользу комитентов, принципата и сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем товаров и продукции, и другие суммы, подлежат вычету из доходов. По кредиту субсчета 704 "Вычеты из дохода "отражается списание дебетовых оборотов на счет 79« Финансовые результаты ".

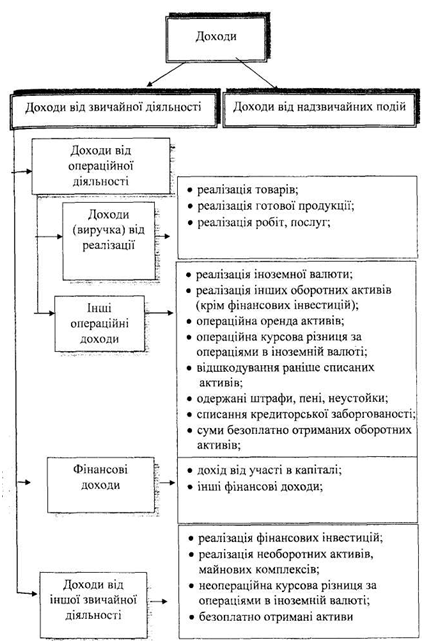

Рис. 6.1. Классификация доходов по видам деятельности

Учет доходов от реализации товаров и готовой продукции собственного производства приведены в табл. 6.1.

Таблица 6. и Учет доходов от реализации товаров (продукции)

№ Gор.

Содержание операции

Корреспонденция счетов

Налоговый учет

Дебет

Кредит

Сумма, грн

Валовой доход

Валовые расходы

Определение дохода в оптовой тоглтвли

1

Отгружено (отпущено) товары покупателю

361

702

12000

10000

Начислено налоговое обязательство по НДС

702

641

2000 года

2

Списана чистый доход (выручка) от реализации товаров

702

791

10000

Признание дохода в розничной торговле

3

Отражение выручки от реализации товаров Начислено налоговое обязательство по НДС

301

702

702

641

12000

2000 года

10000

Списана чистый доход (выручка) от реализации товаров

702

791

10000

Признание дохода на предприятии ресторанного хозяйства

- на предприятиях, использующих в учета "производственный метод"

1)

видоораження выручки от реализации готовой продукции

301

701

12000

10000

2)

начислено налоговое обязательство по НДС

701

641

2000 года

3)

списано чистый доход (выручка) от реализации

701

791

10000

- на предприятиях, использующих в учете "Торгово-производственный

1)

2)

отражения выручки от реализации товаров;

начислено налоговое обязательство по НДС

301

702

702

641

12000

2000 года

10000

3)

списано чистый доход (выручка) от реализации товаров

702

791

10000

вычитанием из дохода согласно П (С) БУ-3 "Отчет о финансовых результатах" являются:

1) налог на добавленную стоимость;

2) акцизный сбор;

3) другие сборы или налоги с оборота.

В торговле в других сборов, предусмотренных законодательством, относится сбор на развитие виноградарства, садоводства и хмелеводства, сбор в Пенсионный фонд с реализации ювелирных изделий.

Налог на добавленную стоимость, акцизный сбор и другие косвенные налоги отражаются в учете:

дебет субсчета 701 «Доход от реализации готовой продукции";

дебет субсчета 702 "Доход от реализации товаров";

дебет субсчета 703 «Доход от реализации работ и услуг";

кредит счета 64 "Расчеты по налогам и платежам".

Начисление сбора в Пенсионный фонд с операций по реализации ювелирных изделий отражается в учете:

дебет субсчета 702 "Доход от реализации товаров";

кредит субсчета 651 "Расчеты по пенсионному обеспечению".

В других вычетов из дохода относятся:

• предоставленные скидки;

• возврат товаров;

• суммы доходов, полученных предприятием от других лиц, которые по договорам принадлежат комитента, принципала и т.п..

Предоставление покупателям скидок должно предусматриваться соглашениями на реализацию товаров (Продукции). Гражданским кодексом Украины (ст. 632) предусмотрено, что: "Изменение цены договоре после его выполнения не допускается ". Стороны, которые выполнили свои обязательства по договору поставки (продавец поставил товар, а покупатель рассчитался), изменить цену товара, даже с согласия обеих сторон, не имеют права.

Пример 1. Фирма реализует товар по цене 6000 грн (в том числе НДС). По условиям договора, если покупатель приобретет партию товаров, превышающей 10 единиц, предоставляется скидка в следующих размерах: 5% от стоимости по ценам продажи, если оплата поступит на счет фирмы денежными средствами в течение 5 дней с даты отгрузки товара.

Покупатель приобрел 12 единиц товара на условиях договора. Товар отгружен покупателю в полном объеме. Покупатель провел расчеты за товар следующим образом: за 4 единицы товара денежные средства поступили на второй день после даты отгрузки; других - средства поступили после окончания периода действия скидки.

Учет предоставления скидок приведены в табл. 6.2.

Таблица 6.2 Учет предоставления скидок при реализации товаров

№ пор.

Содержание операции

Корреспонденция счетов

Сумма, грн

Налоговый учет

Дебет

Кредит

Валовой доход

Валовые расходы

Признание дохода

1

Отгружено (отпущено) товары покупателю

361

702

72000

60000

2

3

Начислено налоговое обязательство по НДС

Списана себестоимость реализованного товара

702

902

641

281

12000

45000

II. 5.9

Закона о прибыли

4

Поступила оплата за 4 единицы товара (покупатель воспользовался правом на получение скидки)

311

361

22800

5

Отражение суммы скидки

704

361

1200

-1000

6

Корректировка НДС (методом сторно)

704

641

-200

7

Поступила оплата за 8 единиц товара

311

361

48000

Возвращение покупателями товаров поставщику осуществляется если отгруженный товар не соответствует по качеству, количеству или цене условиям заключенных сделок. Суммы признанного дохода при возврате товаров не корректируют непосредственно по субсчетам 701 «Доход от реализации готовой продукции" и 702 "Доход от реализации товаров". Для уменьшения суммы фактически полученного дохода используется субсчет 704 "Вычеты из дохода". Другие вычеты из дохода учитываются без косвенных налогов.

Пример 2. Покупатель, который не является плательщиком НДС, вернул товар. Цена продажи - 3600 грн (в том числе НДС). Себестоимость возвращенного товара - 2500 грн.

соответствии с п. 4.5.3. Закона об НДС уменьшение суммы налоговых обязательств поставщика при изменении компенсации стоимости товаров (Работ, услуг), предоставленных лицам, которые не являются плательщиками НДС, разрешается только тогда когда при возврате ранее поставленных товаров покупатель получает полную денежную компенсации их стоимости. также при пересмотре цен, связанных с гарантийными заменами товаров.

Сумма доходов, полученных от других лиц в пользу комитента по договору комиссии, отражается в учете как вычет из дохода по дебету счета 704 "Вычеты из дохода".