К расходам операционной деятельности предприятия видосяться себестоимость реализованных товаров и готовой продукции, административные расходы, расходы на сбыт, другие операционные расходы.

Для обобщения информации о себестоимости реализованной готовой продукции, товаров, выполненных работ, оказанных услуг предназначен счет 90 «Себестоимость реализации ", который имеет следующие субсчета:

По дебету субсчета 901 "Себестоимость реализованной готовой продукции" предприятия ресторанного хозяйства, которые используют "производственный" метод учета расходов, отражают фактическую себестоимость реализованной готовой продукции которая определяется согласно П (С) БУ 16 "Расходы", по кредиту - списание в порядке закрытия дебетовых оборотов на счет 79 "Финансовые результаты".

По дебету субсчета 902 "Себестоимость реализованных товаров" торговые предприятия и предприятия ресторанного хозяйства, которые используют "Торговый" метод учета затрат, отражают фактическую себестоимость реализованных товаров (без торговых наценок), определяемой в соответствии с П (С) БУ 9 "Запасы", по кредиту - списание в порядке закрытия дебетовых оборотов на счет 79 "Финансовые результаты".

Учет себестоимости реализованной готовой продукции и реализуемых товаров приведены в табл. 6.4.

Таблица 6.4

Учет себестоимости реализованной готовой продукции и реализуемых товаров

№ по пор

Содержание операции

Корреспонденция счетов

Сумма, грн

Налоговый учет

Дебет

Кредит

Валовой доход

Валовые расходы

1

Отражена себестоимость реализованной готовой продукции на предприятии ресторанного хозяйства

901

26

3000

*

2

Списана себестоимость реализованной готовой продукции на финансовый результат

791

901

3000

3

Отражена себестоимость реализованных в отчетном периоде

- товаров предприятиями оптовой торговли

902

281

1000

*

- товаров предприятиями розничной торговли

902

282

1000

*

4

Списана себестоимость реализованных товаров на финансовый результат

791

902

2000 года

* В состав валовых расходов стоимость реализованных товаров будет включена п.5.9 Закона о налогообложении прибыли предприятий.

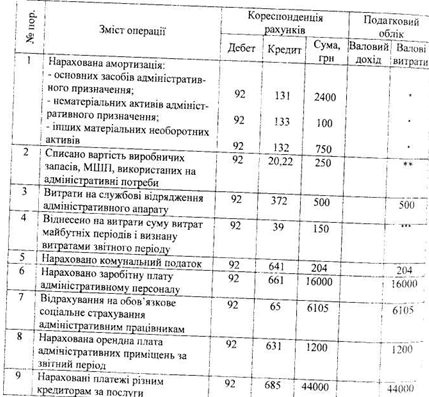

Учет административных расходов

Административные расходы торговых предприятий и Ведомств ресторанного хозяйства обусловлены необходимостью организации и администрирования хозяйственной деятельности предприятия в целом.

На счете 92 "Административные расходы по дебету отражаются признанные административные расходы, по кредиту - списание на

счет 79 "Финансовые результаты".

К административным расходам относятся следующие общехозяйственные расходы:

общие корпоративные расходы (организационные расходы, расходы на проведение годовых собраний, представительские расходы и т.п.), расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала цитраты на содержание основных средств, других материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотведения, охрана); вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества);

расходы на урегулирование споров в судебных органах; налоги, сборы и другие предусмотренные законодательством обязательные платежи (кроме налогов, сборов и обязательных платежей, которые включаются в производственную себестоимость продукции, работ, услуг), плата за расчетно-кассовое обслуживание и другие услуги банков, другие расходы общехозяйственного назначения.

Административные расходы отражаются в учете на основании документов: ведомостей начисления амортизации, расчетно-платежных ведомостей, авансовых отчетов, актов выполненных работ и оказанных услуг, расходных кассовых ордеров, накладных, счетов справок бухгалтерии, расчетов бухгалтерии и т.д..

Аналитический учет по счету 92 "Административные расходы" ведется по статьям расходов.

Учет административных расходов торговых предприятий и предприятий ресторанного хозяйства приведены в табл. 6.5.

Таблица 6.5

Учет административных расходов торговых предприятий и предприятий ресторанного хозяйства

№ пор.

Содержание операции

Корреспонденция счетов

Сумма, игры

Налоговый учет

Дебет

Кредит

Валовой доход

Валовые расходы

10

Плата за услуги банка (расчетно-кассовое обслуживания)

92

311

275

275

11

Начислены и оплачены услуги за проведенный аудит

92

685

311

500

500

500

12

Списаны на финансовый результат административные расходы

| 791

92

72434

* На сумму амортизации, начисленной по правилам налогового учета, умень-

нарушается сумма налогооблагаемой прибыли.

** Стоимость производственных запасов и МБП включается в состав валовых расходов

согласно п. 5.9 Закона о налогообложении прибыли предприятий. *** Расходы будущих периодов (например, подписка на профессиональную прессу) отнесены в состав валовых расходов по факту первого события (в момент

подписки).

Учет затрат на сбыт

В условиях рыночной экономики проблемы сбыта товаров приобретают все большее значение. Конкуренция на рынках сбыта требует определения платежеспособного спроса на товары.

На счете 93 "Расходы на сбыт" по дебету отражаются признанные расходы на сбыт, по кредиту - списание на счет 79 "Финансовые результаты".

К расходам на сбыт в торговых предприятиях и предприятиях ресторанного хозяйства относятся следующие расходы: расходы упаковочных материалов, расходы на ремонт тары;

оплата труда и комиссионные вознаграждения продавцам, торговым агентам, работникам подразделений, обеспечивающих сбыт, расходы на рекламу и исследование рынка (Маркетинг), расходы на предпродажную подготовку товаров; расходы работников, занятых сбытом, расходы на содержание основных средств, других матери & чьних необоротных активов, связанных со сбытом готовой продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение охрана);

расходы на транспортировку, перевалку и страхование товаров, транспортно-экспедиционные и другие услуги, связанные с транспортировкой товаров соответствии с условиями договора (базиса) поставки;

расходы на гарантийный ремонт и гарантийное обслуживание, другие расходы, связанные со сбытом товаров, работ, услуг.

Расходы на сбыт отражаются в учете на основании документов: расчетно-платежных ведомостей, авансовых отчетов, актов выполненных работ и оказанных услуг, расходных кассовых ордеров, накладных, счетов, справок бухгалтерии, расчетов бухгалтерии и т.д..

Аналитический учет по счету 93 "Расходы на сбыт» ведется по статьям расходов.

Учет затрат на сбыт торговых предприятий и предприятий ресторанного хозяйства приведены в табл. 6.6.

Таблица 6. б

Учет затрат на сбыт торговых предприятий и предприятий ресторанного хозяйства

</ Caption>

Содержание операции

Корреспонденция счетов

Налоговый учет

Дебет

Кредит

Сумма, грн

Валовой доход

Валовые расходы

1 Начисление заработной платы продавцам, сотрудникам отдела и сбыта

93

661

15000

15000

2 Отчисления на обязательное "обязательна со-ное страхование продавцам, работникам отдела сбыта

93

65

5724

5724

3 Списана стоимость упаковочных материалов

93

20

540

п. 5.9. Закона о прибыли

4 Расходы на командировку персона-ла, связанном со сбытом товаров

93

372

1370

1370

5 Расходы по страхованию рисков транспортировки товаров

93

685

600

600

6 Начислен различным кредиторам за полученные услуги, связанные со сбытом товаров