1.4. Особливості організації документообігу на підприємствах і в організаціях споживчої) кооперації

Підприємства і організації споживчої кооперації використовують для облікової роботи План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій споживчої кооперації. Цей документ є переліком рахунків синтетичного обліку.

Слід відмітити, що всі підприємства мають право розробляти та використовувати для обліку робочий план рахунків. Система споживчої кооперації за погодженням Міністерства фінансів України розробила план рахунків обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій споживчої кооперації, який відображає її багатогалузевий характер (Додаток 2).

Так, наприклад, у плані рахунків є: рахунок 281.1 «Товари в оптовій торгівлі», рахунок 284.1 «Тара в оптовій торгівлі», 902.1 «Собівартість реалізованих товарів в оптовій торгівлі», рахунок

702.1 «Доходи від реалізації товарів в оптовій торгівлі», рахунок

282.2 «Товари в роздрібній торгівлі» та інше.

Для відображення господарських операцій, руху активів, капіталу, зобов'язань у споживчій кооперації використовують облікові реєстри, структура яких різна.

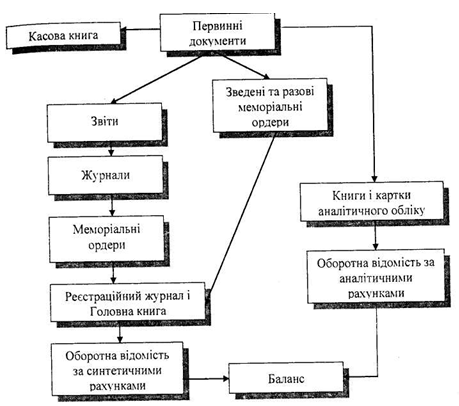

Поєднання реєстрів хронологічного та систематичного записів, способи та техніка запису в них є різними. Все це характеризує форму бухгалтерського обліку. В організаціях та підприємствах споживчої кооперації застосовують переважно книжково-журнальну форму обліку (рис. 1.2).

Систематизація первинних документів здійснюється у журналах. За підсумками журналів складають меморіальні ордери, яким призначають постійні номери. Так за журналом форми К-1 за рахунком 30 «Каса», складають меморіальний ордер №1 за дебетом р.ЗО і в кредит різних та №2 — за дебетом різних і в кредит р. ЗО; за журналом К-1 за рахунком 311 «Поточні рахунки в національній валюті» складають два меморіальні ордери: №3 — за дебетом р. 311 і в кредит різних та №4 — за кредитом р. 311 і в дебет різних тощо.

Рис. 1.2. Схема книжково-журнальної форми обліку

Наступна нумерація закріплюється за журналами, в яких ведуть облік операцій головної галузі діяльності підприємства.

Під час складання меморіальних ордерів за журналами слід виключати зустрічні суми; вони включаються в меморіальні ордери за меншим номером.

За масовими документами складаються зведені меморіальні ордери, в які протягом місяця фіксують однорідні зведені або первинні документи.

Меморіальні ордери, які складені за журналами, зведеними документами підлягають реєстрації у реєстраційному журналі форми К-40 і головній книзі форми К-41.

Головну книгу підприємство відкриває на рік і використовує для систематизації оборотів за всіма рахунками. За залишками і підсумками оборотів за кожним рахунком складають оборотну відомість за синтетичними рахунками (субрахунками).

Книжково-журнальна форма бухгалтерського обліку передбачає застосування книг, записи в які здійснюють із первинних перевірених і затверджених документів, які прикладені до меморіальних ордерів. Так наприклад, за рахунком 66 «Розрахунки за виплатами працівникам» книжково-журнальна форма бухгалтерського обліку передбачає ведення книги форми К-16; за рахунком 37 «Розрахунки з різними дебіторами» — книги форми К-17 тощо.

За книгами меморіальні ордери не складають, а складають оборотні відомості.

В кінці облікового процесу за матеріалами синтетичного і аналітичного обліку складають баланс.