Діяльність туроператора у сфері в'їзного туризму можна зобразити у вигляді схеми (рис. 19).

Підстаовою для здійснення в'їзного туризму є договір (контракт).

Рис. 19 Схема діяльності туроператора у сфері в'їзного туризму

Передумовою здійснення операцій в'їзного туризму є наявність слідуючих документів:

• референсу (підтвердження міністерства іноземних справ, яке видається суб'єкту туристичної діяльності України проте, що його зарубіжні партнери будуть мати візову підтримку консульських закладів України за кордоном при їх зверненні для оформлення туристичних віз іноземцям для мандрівки в Україну;

• договору (контракту) з іноземними партнерами про співробітництво з обслуговування іноземних туристів в Україні;

• договору (контракту) з вітчизняними партнерами про співробітництво з обслуговування іноземних туристів в Україні;

• замовлення іноземного партнера на обслуговування іноземних туристів;

• підтвердження суб'єктів туристичної діяльності іноземному партнеру про готовність до приймання іноземних туристів;

• звернення суб'єктів туристичної діяльності б державні заклади та узгодженість по реєстрації і перебуванню туристів в Україні;

• документи, що підтверджують здійснення трансфера, бронюванню місць в готелі для туристів та їх проживання;

• маршрути і програми туристичних мандрівок іноземних туристів, проведення екскурсій;

• іншідокументи, пов'язані з обслуговуванням туристів.

Облік іноземних туристів, яким надається туристичне обслуговування в Україні, ведеться в Журналі. В ньому вказуються:

• прізвище, ім'я іноземця;

• громадянство;

• держава, із якої прибув турист в Україну;

• серія, номер і дата видачі національного паспорту іноземного туриста;

• дата в'їзду в Україну;

• підприємство, де буде розміщено туриста;

• маршрут туру.

Документом, який підтверджує факт виконання туристичних робіт, є ваучер, оформлений належним чином, з відміткою про закінчення надання послуг (додаток 1).

Для узагальнення інформації про доходи туроператор може застосовувати субрахунок 7033 «Дохід від реалізації послуг в'їзного туризму». По кредиту цього субрахунка відображається повна вартість путівки, за якою вона продається іноземним туристам.

Розрахунки з іноземною фірмою ведуть на субрахунку 362 «Розрахунки з покупцями і замовниками», по дебету якого відображається дебіторська заборгованість за фактично надані послуги, по кредиту - їх погашення.

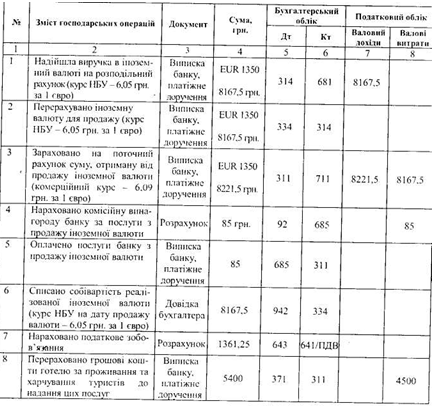

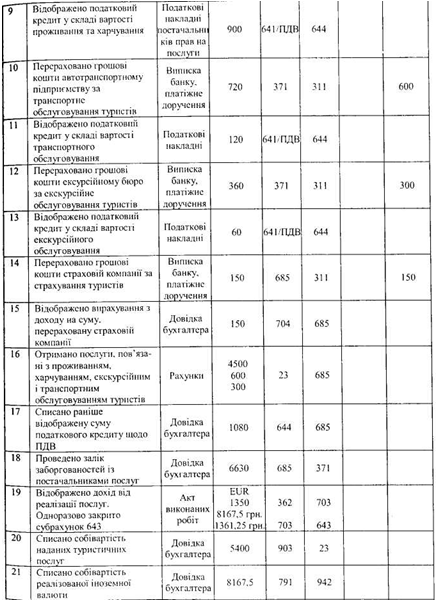

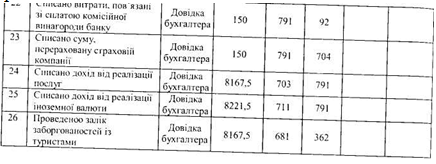

Записи, які відображають операції в'їзного туризму на бухгалтерських рахунках, наведено в таблиці 5.1. В їх основі лежить слідуючий приклад.

Приклад 1

Туристична фірма «Орбіта» (резидент України) за посередництва нерезидента організувала для іноземних туристів тур по Україні. Загальна вартість tvpv - 1350 євро.

Витрати турфірми у зв'язку з формуванням туру склали:

• на проживання та харчування — 4500 грн., крім того ПДЕ 20 % -900 грн.;

• на оплату екскурсовода, перекладача —300 грн., крім того ПД В — 60 грн.;

• на транспортне обслуговування — 600 грн., крім того ПД В — 120 грн.;

• на страхування — 150 грн.

Ці операції в бухгалтерському та податковому обліку відображаються таким чином: