3.2. Документальное оформление и учет процесса реализации турпродукта

Предоставление туристических услуг оформляется туристической путевкой тип.ф.ТУР-1, форма которой утверждена приказом Госкомтуризма Украины от 16.08.96р. № 40.Прийнята форма путевки является типичной. При тиражировании турпутевок разрешается дополнять их другими необходимыми данными. Турпутевка - это бланк строгой ответственности, поэтому каждый путевка должна иметь свой номер. Использование типовой формы путевки ТУР-1 освобождает туристические предприятия от применения регистраторов расчетных операций при расчетах с туристами наличными.

Турпутевка (ваучер) для туриста является гарантией на получение услуг.

Ответственность за хранение путевок (ваучеров) несет руководитель туристического предприятия. Путевка (ваучер) составляется в 3-х экземплярах, из которых 1-й и 2-й экземпляры выдаются под расписку туристу или руководителю группы перед началом маршрута, 3-й экземпляр хранится в бухгалтерии туристического предприятия.

Туроператоры могут реализовать свои ваучеры (путевки) непосредственно туристам или через турагентов.

Заполненные и переданы туристам бланки путевок (ваучеров) списываются на себестоимость туристических услуг.

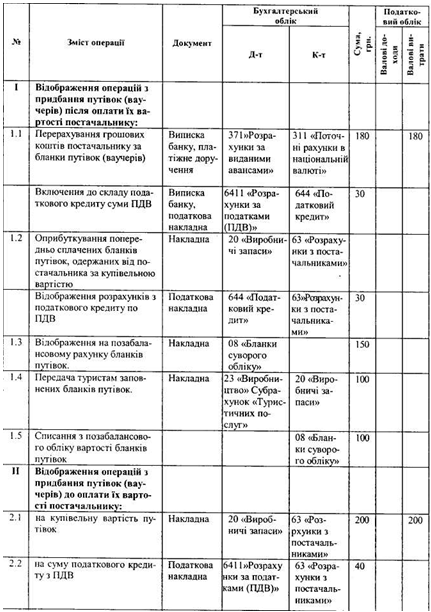

Учет бланков турпутевок (ваучеров) приобретенных у поставщика, ведется на активном счете 20 «Производственные запасы» и на забалансовом счете 08 «Бланки строгого учета».

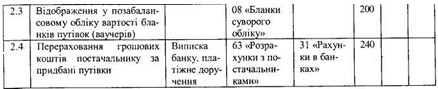

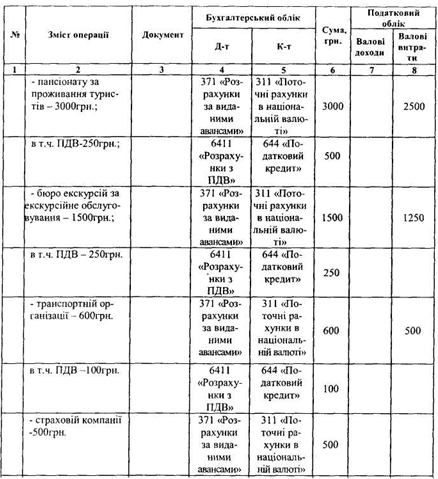

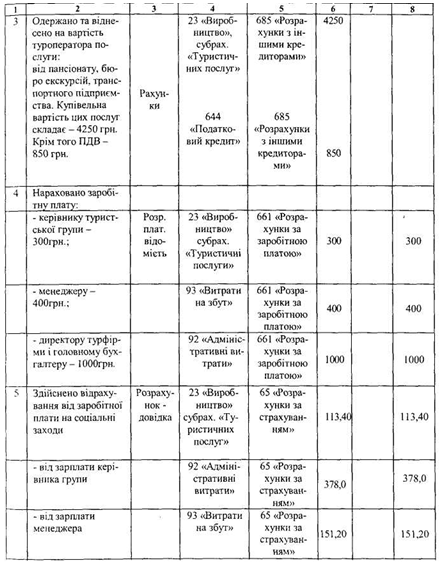

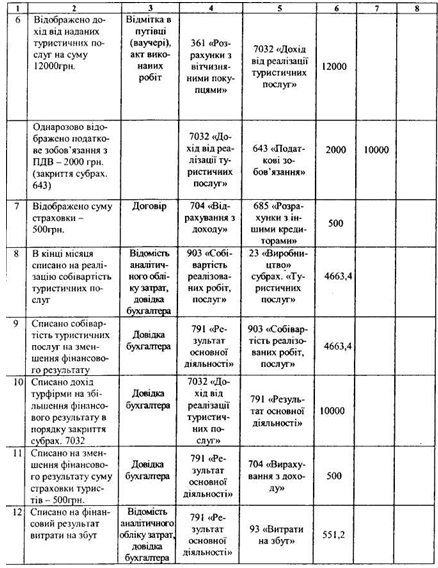

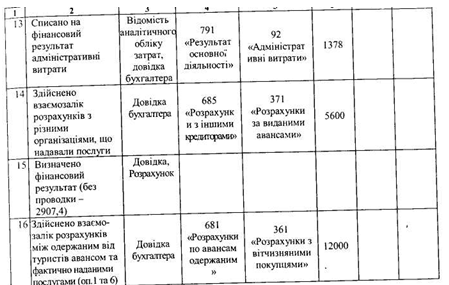

Приобретение путевок (ваучеров) для формирования турпакета в бухгалтерии туристической фирмы отражается записями (табл. 3.2).

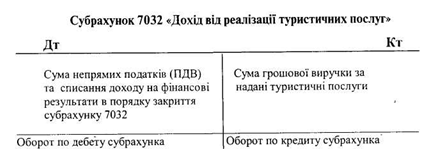

Для учета доходов от реализации туристич них услуг применяется пассивный, операционно - исходный счет 70 «Доходы от реализации», субсчет 703 «Доход от реализации работ и услуг», к которому может быть открыт субсчет второго порядка 7032 «Доход от реализации туристических услуг». Этот субсчет введено для того, чтобы формировать на нем показатели дохода (выручки) от реализации турпродукта и составления Отчета о финансовых результатах (ф.2).

Таблица 3.2

Продолжение таблицы 3.2

Ниже показана схема субсчета 7032 «Доход от реализации туристических услуг».

Субсчет закрывается в конце месяца. Сумма полученного дохода (кредитовый оборот субсчета 7032) показывается в Отчете о финансовых результатах (ф.2), ряд.010 «Доход (выручка) от реализации услуг».

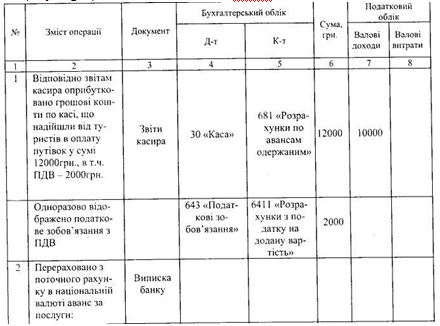

Оплата за путевки туристами осуществляется предварительно к предоставлению услуг. На сумму денежных средств, поступивших в кассу делают записи:

1) Дт 301 «Касса в национальной валюте»

Кт 681 «Расчеты по авансам полученным»

2) Единовременно на сумму налогового кредита по НДС:

Дт 643 «Налоговые обязательства» Кт 641 «Расчеты по налогу на добавленную стоимость ». Реализованными путевки учитываются после фактического оказания услуг, о чем указывается в путевке. Эта операция отражается в бухгалтерском учете проводками:

3) Дт 36 «Расчеты с покупателями и заказчиками»

Кт 7032 «Доход от реализации туристических услуг»

4) После предоставления туристам предварительно оплаченных услуг отражается сумма налоговых обязательств (закрывается субсчет 643):

Дт 7032 «Доход от реализации туристических услуг» Кт 643 «Налоговые обязательства »;

Дт 903 «Себестоимость реализованных работ и услуг» Кт «Производство», субсчет «Туристических услуг»

6) Отнесение себестоимости реализованных туристических услуг на финансовый результат:

Дт 79, субсчет «Результат основной деятельности" Кт 90, субсчет 903 «Себестоимость реализованных работ и услуг»;

7) Взаимозачет полученных авансов с дебиторской задолженностью отображается такой записью:

Дт 681 «Расчеты по авансам полученным» Кт 36 «Расчеты с покупателями и заказчиками »Схема записей, отражающая доход от оказания туристических услуг, приведена ниже. В ее основе лежит следующий пример.

1. Согласно отчетам кассира поступила предварительная оплата от туристов за турпутевки. их стоимость - 12000 грн., в том числе НДС - 2000 грн.

2. По данным путевок и акта выполненных работ фактически предоставлено туристам услуги на сумму 12000 грн., т.е. на такую же сумму, на которую поступили средства в кассу.

3. Списан доход от реализации турпутевок на увеличение финансового результата.

4. Осуществлен взаимозачет расчетов.

При безналичных расчетах между турфирмой и предприятием-заказчиком применяется предварительная форма расчетов. В этом случае турфирма выписывает счет и направляет его в предприятия-заказчика. На основании счета предприятие-заказчик перечисляет турфирме необходимые суммы. Полученная сумма является для турфирмы кредиторской задолженностью и отражается записью:

1) Дт 31 «Счета в банках»

Кт 681 «Расчеты по авансам полученным»

Далее составляются следующие проводки, как и при оплате наличными.

Стоимость страховых полисов и оформление виз не признается доходом и вычитается из общего дохода.

Уменьшение дохода отражается сначала на субсчете 704 «Вычеты из дохода », при этом составляется следующая запись: Дт 704« Вычеты из дохода »Кт 685 «Расчеты с прочими кредиторами»

В конце месяца субсчет 704 «Вычеты из дохода» закрывается списанием дебетовой его суммы на уменьшение финансового результата: Дт 791 "Результат основной деятельности »Кт 704« Вычеты из дохода »

Суммы страхового платежа и оформления виз не включаются в базу налогообложения по НДС. В ф.2 «Отчет о финансовых результатах» изначально доход отражается в общей сумме выручки, поступившей и указывается в строке 010 «Доход (выручка) от реализации »ф. 2 «Отчет о финансовых результатах», то есть без вычета сумм, принадлежащих страховой компании. Суммы, туристическая фирма должна выплатить страховой компании, отражаются в строке 030 «Прочие вычеты из дохода» (Ф.2)

Схема записей, отражающих эти операции на субсч. 7032 приведена ниже.

Пример отражения хозяйственных операций турфирмы на счетах бухгалтерского учета

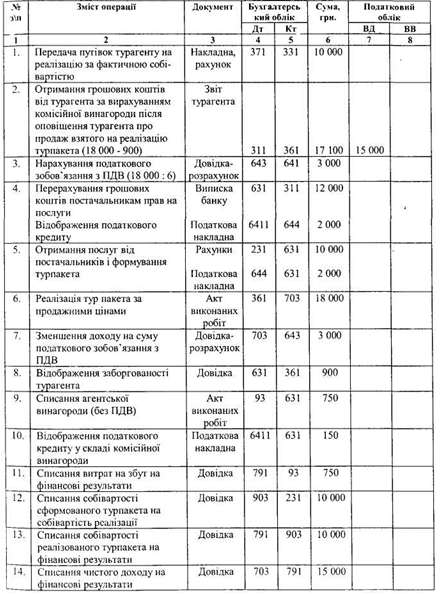

Журнал регистрации хозяйственных операций турфирмы, самостоятельно продает путевки (Ваучеры) и не имеет собственной МТБ

Продолжение

Продолжение

Продолжение

Продолжение

Схема этих записей приведена на рис. 15 (стр. 148).

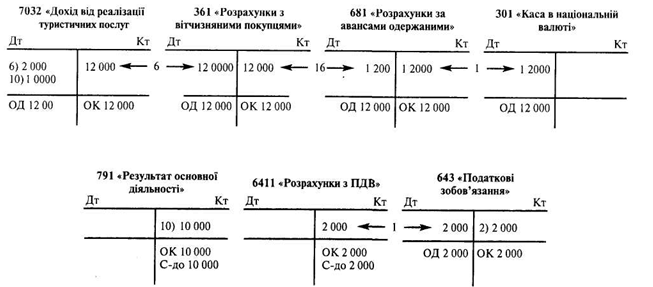

В случае, если туроператор осуществляет реализацию турпродукта через турагента, базой налогообложения туроператора является полная стоимость продажи, а датой увеличения суммы налогового кредита туроператора является дата перечисления денежных средств поставщикам прав на услуги (проживание, питание и т.д.)., формирующих турпакет. Сумма агентского вознаграждения (без НДС) относится на pax. 93 «Расходы на сбыт ».

Пример 2

Турпакет сформирован на основе договора купли-продажи. Себестоимость турпакета - 10 000 грн. Турпакет передано турагенту на реализацию от имени туроператора, с выплатой вознаграждения турагенту в сумме 900 грн., в т. ч. НДС - 150 грн., продажная стоимость турпакета у туроператора - 17 100 грн., общая стоимость турпакета, подлежащего продаже-18 000 грн.

Рис. 15. Схема учета дохода (выручки) от реализации туристических поахуг за наличные

Схема бухгалтерских записей у туроператора (реализация через турагентов)

Синтетический учет реализации турпродукта ведется в Журнале № 6, форма которого утвержденная приказом МФУ за № 356 от 29.12.2000 г.

Журнал № 6 имеет два раздела:

1-й раздел - отражение доходов по кредиту счетов 70, 71, 72, 73,74,75, 76, 79 из дебета счетов 30, 31,35, 36, 37,66,68,69, 70, 71,73,74. Заполняется этот Журнал на основании данных Сведений аналитического учета к Журналов за № 1, 3 и других.

Во втором разделе накапливаются данные об отдельных видах доходов предприятия.