3.3. Особенности учета дохода от предоставления услуг гостиницами и предприятиями общественного питания

3.3.1. Документальное оформление доходов от предоставления гостиничных услуг

Документальное оформление доходов (выручки) от предоставления гостиничных услуг зависит от вида доходов. В состав доходов (выручки) от реализации гостиницей своих услуг входят доходы: от сдачи номеров, реализации услуг общественного питание (барами, кафе, ресторанами), магазинами, принадлежащих отеля и находятся на его территории подразделений бытового обслуживания; пассажирских перевозок; экскурсионной деятельности, бизнес-центров, телекоммуникационных услуг; гаража, а также плата за пользование телефоном другие.

Рассмотрим особенности документального оформления каждого из названных видов деятельности.

Наибольший удельный вес в общем объеме доходов гостиницы занимают, как правило, доходы от сдачи номерного фонда.

Документальное оформление доходов от сдачи номерного фонда

Порядок документального оформления услуг гостиницами, регламентируется Приказом Госкомитета строительства, архитектуры и жилищной политики Украины от 13.10.2000 г. № 230 «Об утверждении форм документов первичного учета и Инструкции о порядке ведения документооборота при предоставлении гостиничных услуг «Укркомун-обслуживанием».

Документальное оформление реализации гостиничных услуг зависит от формы предоставления этих услуг и формы расчетов. Основными формами расчетов с гостями отеля являются: наличные, кредитными картами и безналичная формы.

При предоставлении услуг физическим лицам за наличные расчетная служба должна потребовать от них предъявления паспорта, военного билета, удостоверения лица или иного документа, оформленного в установленном порядке и который подтверждающего личность потребителя. Последний заполняет анкету ф. № 1-Г, а если он является иностранным гражданином, то его данные записываются в журнале регистрации иностранных граждан ф. № 2-Г.

Представитель расчетной службы должен также выдать потребителю квитанцию, или другой документ, подтверждающий заключение договора по оказанию услуг и содержит наименование гостиницы, фамилия, имя, отчество потребителя, информацию о предоставлении места в номере, другие необходимые данные.

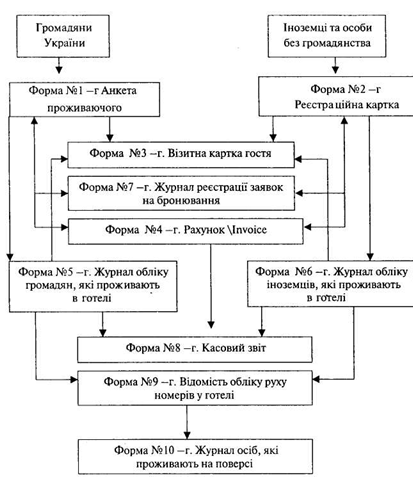

Гость может оплатить свое пребывание в отеле полностью или частично не при выезде, а перед проживанием или в ходе его, и тогда ему выставляют предыдущий счет или счет на аванс ф. № 4-Г. При выезде гостя представитель расчетной службы выписывает потребителю конечный счет, в который включают и конкретную стоимость услуг за период, который был уплачен ранее. После этого гость вносит сумму, недостает или оформляет возврат денег с получением квитанции. На основании конечных счетов кассир составляет кассовый отчет ф № 8-Г. Расчетной частью отеля состоит также Журнал учета граждан, проживающих в гостиницы ф. № 5-Г, а для иностранцев - ф. № 6-Г, Ведомость учета движения номеров в гостинице ф. № 9-Г. На рис. 16 показана общая схема документооборота в гостиницах.

Взаимоотношения гостиницы с покупателями услуг могут составляться на прочной основе и возникают непосредственно по мере предоставления услуг в момент продажи проживания гостиничном номере. В таких случаях между организацией-заказчиком и гостиницей заключается договор, в котором указывается:

• лимит поселение в отель жителей;

• оплата за бронирование мест;

• срок оплаты;

• порядок оплаты за наличный и безналичный расчет;

• предварительная оплата услуг.

Перед поселением проживающих организация-заказчик направляет в адрес гостиницы заявку, в которой указывает количество проживающих, срок

проживания, категории номеров, порядок оплаты и дополнительные услуги. На основании этих документов определяется стоимость проживания.

Рис. 16. Схема документооборота по учету расчетов с жильцами гостиницы

На основании договора служба приема и размещения гостиницы открывает карточку на бронирование номеров, в которой указывается:

• номер заявки

• наименование организации-заказчика

• основание для открытия карты (договор или гарантийное письмо)

• период и условия проживания;

• плановый и фактический заезд проживающих;

• номер, предоставленный для проживания и его цена;

• дата и время бронирования номера;

• дата и время заезда.

Согласно данным карточек на бронь номеров бухгалтерия выписывает счет на обслуживания заявки. В счете указывается стоимость проживания и дополнительных услуг / питание, страховка и т.д. / и стоимость брони. Расчетным временем является 12 часов по полудню.

Стоимость проживания определяется умножением количества койко-суток проживания на цену.

Документом, отражающий состояние расчетов при безналичной форме, является Отчет о проживание по безналичному расчету, который составляется для определения оплаты жителями, бронировали места в гостинице. В нем указывается номер комнаты или места, времени приезда и начало брони, время выезда или окончания брони, количество человеко-суток, цена и сумма. В итоге Отчета указывается количество человеко-дней, использованных не по той или иной брони жителями за весь период проживания и сумма, подлежащей уплате за проживание.

Первый экземпляр отчета вместе с картой на бронь номеров передается бухгалтерию для составления конечного счета на имя организации, бронировала места в гостинице. Второй экземпляр отчета остается в расчетной части гостиницы.

Документальное оформление доходов от предоставления услуг подразделениями бытового обслуживание

Предоставление таких услуг осуществляется на основании заявок жильцов гостиницы и оформляется бланк заказа. Заказ может быть осуществлен и по телефону. В таком случае бланк оформляет служащий, который принимает вещи для стирки или химчистки.

После выполнения заказа один экземпляр бланка с отметкой об исполнении заказ передают в расчетную службу предоставляется на основании его записывают стоимость предоставленных услуг на счет гостя, или выписывают отдельный счет, если услуги предоставлены посторонним лицам. Оплачены счета передают в бухгалтерию, где на их основании делают бухгалтерские записи.

Документальное оформление доходов / выручки /

от реализации услуг общественного питания барами, кафе,

ресторанами и магазинами, которые находятся

на месте

Документальное оформление таких доходов ведут в обычном порядке, предусмотренном для предприятий общественного питания и розничной торговли. Особенность заключается в том, что стоимость продукции или товаров, приобретенных в гостиницы гостем, может быть отнесена на его счет (номер) для последующей оплаты при выезде.

Жителю, который проживает в гостинице и оплачивает его услуги путем начисления на свой счет, кассир выписывает счет в двух экземплярах, который он обязан подписать. Один экземпляр счета передаются в контрольную картотеку расчетной службы, второй - в бухгалтерию для отражения выручки от реализации.

Документальное оформление от пассажирских перевозок

Автомобильный транспорт в гостиницах используется для перевозки гостей из аэропорта (вокзала) и обратно, проведение экскурсионных поездок, а также для их доставки в учреждения культуры, места отдыха.

Как правило, отели имеют собственный небольшой автопарк, а при необходимости пользуются услугами сторонних транспортных организаций.

Стоимость услуг по транспортировке гостей записывается на их счета.

Особенность документального оформления доходов от экскурсионной деятельности, услуг бизнес-центров, коммуникационных услуг заключается в том, что заказ гостей, которые предоставляются консьержу отеля на приобретение билетов на культурные мероприятия, на самолет, поезд, проведение экскурсий гидами - переводчиками, оформляют на стандартных бланках, а после передачи билетов заказчикам, сдаются в расчетную службу отеля для внесения в контрольную картотеку.

Таким образом, выписан гостю итоговый счет может содержать и услуги, уже включены в состав выручки от реализации в момент их фактического оказания и надлежащего документального оформления (например, услуги баров, ресторанов, кафе и проч.). Определяя доход (выручку) от реализации по итоговым счетам, бухгалтер должен помнить об этом, чтобы не допустить повторного включения в доход (выручку) от реализации услуг одних и тех же операций.

3.3.2. Учет доходов от предоставления гостиничных услуг

Методология учета операций в отелях в основном такая как и в туризме. Особенность связана только с другим содержанием хозяйственных операций и с другим наименованием субсчетов второго порядка, которые открываются в счете 703 «Доход от реализации работ и услуг». Так, доход, полученный от предоставления гостиничных услуг, отражается на субсчете 703, к которому открывается субсчет второго порядка «Доходы от реализации гостиничных услуг». На общую сумму дохода (включая и страхования жителей и различные скидки), полученного от предоставления предварительно оплаченных гостиничных услуг, дебетуют счет 36 «Расчеты с покупателями и заказчиками» (при предоставлении услуг по безналичному расчета) и кредитуют субсчет 703 «Доход» (выручка) от реализации работ и услуг », субсчет второго порядка« Доход от реализации гостиничных услуг ». На сумму налогового обязательства по НДС дебетуют счет 703 «Доход от реализации работ и услуг »субсчет« Выручка от реализации гостиничных услуг »и кредитуют субсчет 643 «Налоговые обязательства».

Учет доходов от предоставления услуг другими подразделениями гостиницы ведется также на отдельных субсчетах второго порядка:

• 703 «Доход (выручка) от реализации работ и услуг», субсчет «Ресторан»;

• 703 «Доход (выручка) от реализации работ и услуг», субсчет «Транспорт» и т.д.

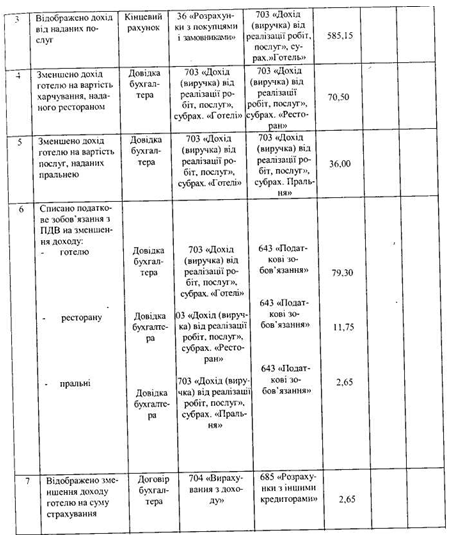

Чтобы не допустить повторного включения в доход (выручку) от реализации услуг одних и тех же операций доход туристского комплекса уменьшается на стоимость услуг, предоставляемых другими подразделениями, которые входят в стоимость проживания в отеле. При этом составляются следующие бухгалтерские записи:

• на стоимость питания, предоставленного рестораном, кафе и др..:

Д-т 703 «Доход (выручка) от реализации работ и услуг», субсчет «Отель»

К-т 701 «Доход от реализации готовой продукции», субсчет «Ресторан».

Аналогичные записи составляются при уменьшении дохода гостиницы на сумму оказанных услуг прачечной, транспортом и др.. подразделениями.

Суммы, отель должен выплатит страховой компании по мед-страхования жителей, отдела регистрации иностранных граждан, за прокат отдельных вещей и другие услуги, предоставляемые сторонними организациями,

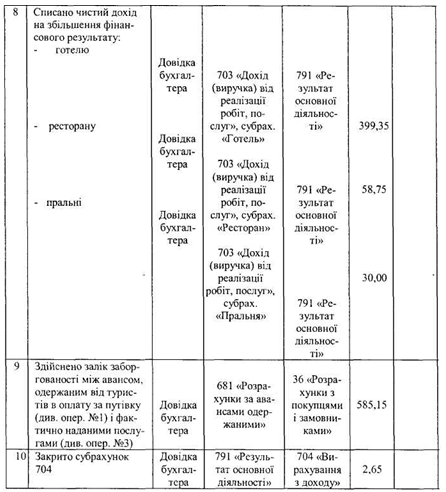

отражаются по дебету субсчета 704 «Вычеты из дохода», который закрывается в конце отчетного периода списанием этих сумм на счет 791 «Результат основной деятельности».

В форме № 2 «Отчет о финансовых результатах» названные суммы показывают в строке 030 «Прочие вычеты из дохода» и вычисляют из показателя строки 010 «Доход (Выручка) от реализации продукции (товаров, работ, услуг) для определения чистого дохода.

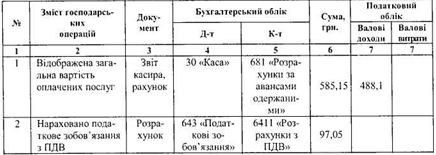

Бухгалтерские записи, отражающие операции по реализации гостиничного продукта, приведены ниже. В их основе лежит следующий пример.

Полученная от гостя предоплата за проживание в гостинице в течение пяти суток и предоставлены гостиничные услуги и питание рестораном на общую сумму 8 мая 5,15 грн., в том числе:

• оплата за наем номера в гостинице - 476 грн., Из них: 300 грн - производственная себестоимость;

96,7 грн - прибыль;

79,3 грн - сумма НДС (396,7 х 0,2);

• стоимость двухразового питания за пять дней - 70,5 грн., В том числе НДС- 11,75 грн;

• стоимость бытовых услуг (стирка белья) - 36 грн., В том числе НДС-6 грн.;

• сумма страхования -2,65 грн.

За эти услуги отеля полученная от гостя предоплата на сумму 585 грн. 15 коп. Названы услуги предоставлены в полном объеме.

На счетах бухгалтерского учета эти операции будут отражены так:

Таблица 3.3.

Продолжение таблицы 3.3

Продолжение таблицы 3.3

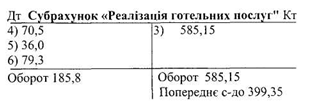

Схема записей по субсчету «Доход от реализации гостиничных услуг», которая отражает приведенные выше записи, показана ниже.

Как видно из схемы дебетовый оборот субсчета «Выручка от реализации гостиничных услуг »имеет новое назначение.

В дебет этого субсчета записывают не только налоговое обязательство по НДС, начисленного от стоимости услуг проживания, но и стоимость питания за ценами продажи (70,5 грн.). Таким образом, оборот по дебету субсчета «Доход от реализации гостиничных услуг »отражает после сделанных записей чистый доход гостиницы без дохода его структурных подразделений, а сальдо по субсчета 791 «Результат основной деятельности» показывает финансовый результат только гостиницы.

В налоговом учете датой увеличения валового дохода являются:

• или дата зачисления денежных средств от предприятия-заказчика в счет оплаты гостиничных услуг, подлежащих продаже (на банковские счета или оприходование наличности в кассу)

• или дата фактического предоставления этих услуг (дата оформления документов, удостоверяют факт предоставления услуг гостиницей).

На сумму средств, на которую предъявлен гостем платежную карту для оплаты проживания, делают запись:

Дт 333 «Денежные средства в пути в национальной валюте» Кт 681 «Расчеты по авансам полученным ». Однократном на сумму налогового обязательства по НДС делают записи:

Дт 643 «Налоговые обязательства» Кт 6411 «Расчеты по налогу на добавленную стоимость ». При поступлении средств на текущий счет, которые были переведены из карточного счета гостя, делают следующую запись:

Дт 31 Г «Текущие счета в национальной валюте» Кт 333 «Денежные средства в пути в национальной валюте »Аналитический учет доходов ведется по отдельным их видам и контрагентами.

Для обобщения информации о доходах применяется Журнал № 6, который имеет два разделы. В 1-м разделе производятся записи по кредиту субсчета 703 с дебетувавшим счетов 30 «Касса», 31 «Счета в банках» и проч. Записи в этот раздел осуществляются на основании Ведомости дебетовых оборотов по счетам 30, 31 до Журнала № 1. Записи в указанную ведомость производятся на основании отчетов кассира и выписок банка.

Во втором разделе журнала № 6 предоставляется расшифровка по отдельным видам доходов, есть аналитический учет.