3.1 Основные понятия и общие принципы учета доходов в туризме и гостиницах. Классификация доходов

Реализацией туристических и гостиничных услуг завершается процесс кругооборота оборотных средств предприятия и создается возможность возобновления цикла производства используя выручку от реализации услуг для приобретения новых производственных запасов, для оплаты труда персонала, расчетов с разными организациями, с бюджетом по налогам и другим платежам, органами социального и пенсионного страхования и прочее.

В результате реализации туристических и гостиничных услуг турфирмы должны возмещать не только затраты на их формирование и продажа, но иметь еще и прибыль.

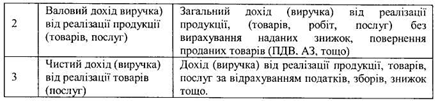

Основные понятия, что характеризуют доход турфирмы, приведены в таблице (З.1).

ТаблицяЗ.1. Основные понятия о доходах

Продолжение таблицы 3.1

Общие правила формирования в учете информации о доходах уста-новленные П (С) БУ 15 «Доход».

Согласно П (С) БУ 15 доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества), или погашения обязательств, что приводит к увеличению капитала этого предприятия, за исключением вкладов участников (собственников имущества).

Капитал представляет собой остаток хозяйственных средств за вычетом обязательств.

Исходя из этого не абы какой доход (что является выручкой или операционным или иным доходом) увеличивает капитал турфирмы, но лишь тот, который превышает размер собственных расходов, т.е. только в том случае если в результате данной операции сформировался прибыль, что и является увеличением экономических выгод предприятия. В тех же случаях когда финансовым результатом операции оказался ущерб, то это приводит к уменьшение капитала предприятия, в связи с чем об увеличении экономических услуги говорить не приходится.

Таким образом, доход и экономическая выгода в бухгалтерском учете не являются синонимами.

Не абы какой доход приводит к увеличению экономических выгод, поскольку условием увеличение экономических выгод является не получение дохода, а увеличение капитала предприятия.

Не признаются доходами такие поступления от других лиц:

• сумма НДС, акцизов, других налогов, подлежащих перечислению в бюджет и внебюджетных фондов;

• сумма поступлений по договорам комиссии, агентским и иным договорам;

• поступления от первичного размещения ценных бумаг

• сумма аванса в счет оплаты продукции, товаров, услуг;

• другие поступления, принадлежащие другим лицам.

При предоставлении туристических услуг в течение нескольких отчетных периодов доходы отчетного периода определяется исходя из степени завершенности операции.

Оценка степени завершенности операции по предоставлению услуг производится определением удельного веса объема услуг, предоставленных за определенный период, в общем объеме услуг, которые должны быть предоставлены, следующим образом:

Пример

Туристическая фирма «Вольный ветер» (туроператор) предоставляет групповые туры персонала завода «Арсенал» с 24.03 по 15.04. Общая стоимость тура - 9000грн., В т.ч. НДС - 1500грн. Продолжительность тура - 23 дней, в т.ч. продолжительность тура в марте - 8 дней, удельный вес объема услуг на конец марта месяца:

8: 23x100% = 34,78%

Отсюда доход на конец марта: 9000 х 34,78: 100 = 3130,2 грн.

Доход за апрель: 9000 - 3130,2 = 5869,8 грн

Для правильного определения дохода турфирм необходимо указать в учетной политике перечень услуг, которые формируют стоимость путевок. Услуги, не включенные в этот перечень, рассматриваются как дополнительные, оплачиваемые сверх стоимости путевки.

Для определения финансового результата деятельности за отчетный период необходимо придерживаться принципов признания дохода, а именно: начисление, соответствия; периодичности.

Принцип начисления означает, что датой отражения дохода в бухгалтерском учета является дата фактического предоставления туристических (гостиничных) услуг. Для целей налогообложения наряду с методом начисления разрешено использовать кассовый метод (по оплате). При реализации турпродукта по посредническим договорам (Комиссии, поручения, агентским договорам) датой определения дохода (выручки) от реализации в бухгалтерском учете туроператора является дата отчета тураген-и о предоставления услуг.

Принцип соответствия заключается в сравнении доходов и расходов. Принцип периодичности означает, что доходы предприятия должны разделяться по соответствующим отчетным периодам.

Доход признается при соблюдении следующих условий:

1. Сумма дохода (выручки) может быть достоверно определена;

2. Есть уверенность, что в результате операции произойдет увеличение экономических услуги предприятия;

3. Покупателю переданы риски и выгоды, связанные с правом собственности на туристические (услуги) услуги;

4. Предприятие не осуществляет в дальнейшем управление и контроль за предоставляемыми услугами.

Если не выполнено хотя бы одно из приведенных выше условий, доход не признается.

Для выполнения условия достоверности сумма дохода должна опреде-чаетися в сумме денежных средств, поступивших на предприятие в качестве оплаты за оказанные услуги, или в сумме дебиторской задолженности на основании договора купли-продажи услуг, которым устанавливается цена на услуги, предоставляемые.

Например, на текущий счет турфирмы банком ошибочно зачислены денежные средства другого предприятия. Сумма учитывается как кредиторская задолженность, поскольку предприятие не имеет права на получение выручки, так как договор между предприятиями отсутствует.

Пример 2

Получены аванс от организации-заказчика за туристические услуги (путевки), которые еще не предоставлены заказчику. Сумма аванса учитывается как кредиторская задолженность по полученных авансам, поскольку не соблюдается второе условие, когда покупателю передаются риски, связанные с правом собственности на путевку.

Классификация доходов

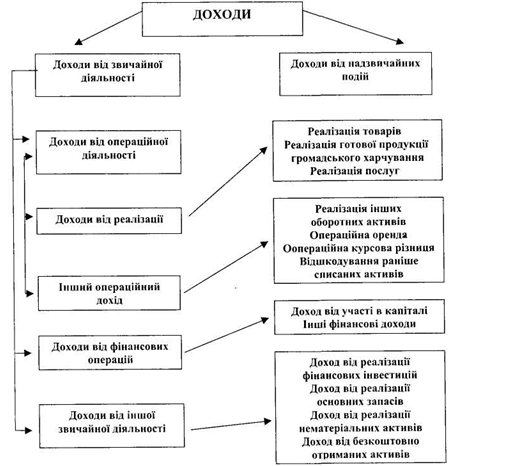

Доходы от хозяйственной деятельности классифицируются в бухгалтерском учете и финансовой отчетности по видам деятельности, что показано на рис. 14.

Состав доходов установлен П (С) БУ 3 «Отчет о финансовых результатах», форма № 2.

Как видно из рис. 14, доходы предприятия подразделяются в зависимости от видов деятельности:

1. Доходы от операционной (основной) деятельности, а также от других видов деятельности, которые не являются инвестиционной или финансовой деятельностью,

Рис. 14. Классификация доходов

полученные при реализциии туристических и гостиничных услуг, товаров, продукции общественного питания, реализации оборотных активов, от операционной аренды помещений, от операционных курсовых разниц и возмещения ранее списанных активов.

Курсовая разница - разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах.

Операционные курсовые разницы - разницы, возникающие по активам и обязательствам предприятия, связанным с операционной деятельностью.

Основная деятельность - это деятельность, связанная с предоставлением услуг или производством продукции общественного питания, продажей товаров соответствующими структурами подразделениями, входящими в состав туристических и гостиничных комплексов. Это деятельность является важной целью образования предприятия и обеспечивает основную часть его дохода.

Так, для туристических предприятий такой деятельностью является приобретение прав на туруслуги, из которых формируется турпродукт (путевка), предоставление туруслуг, предоставление информации о ценах, качество обслуживания, экскурсионную развлекательную программу, подобное.

2. Доходы от финансовых операций - это доходы, полученные в виде доходов от участия в капитале и прочих финансовых доходов.

Доход от участия в капитале - это доход от финансовых инвестиций, которые учитываются по методу участия в капитале.

Метод долевого участия - метод учета инвестиций, согласно которому балансовая стоимость инвестиций соответственно увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования.

Согласно П (С) БУ 12 «Финансовые инвестиции» метод участия в капитале применяется для учета инвестиций в ассоциированные, совместные и дочерние предприятия.

В других финансовых доходов относятся дивиденды, проценты, амортизация дисконта по инвестициям в долговые ценные бумаги.

3. Доходы от прочей обычной деятельности складываются из доходов:

• от реализации финансовых инвестиций (кроме доходов, которые отражаются по методу участия в капитале)

• от реализации необоротных активов, к которым относятся: основные средства, незавершенное строительство, прочие внеоборотные активы;

• доход от реализации нематериальных активов (прав пользования: природными ресурсами, земельным участком, зданием, прав на аренду помещения и т.п.); прав на знаки для товаров и услуг (товарные знаки, фирменные названия, торговые марки), права на изобретательство, других нематериальных активов);