2.5. Учет затрат по статьям калькуляции в туризме и гостиницах

2.5.1. Учет затрат по статьям калькуляции в туризме

Перечень статей калькуляции в туризме приведены в табл. 2.5.

Калькуляционная статья «Оплата труда основного (производственного) персонала», непосредственно обслуживающего туристов (менеджеры, гиды-переводчики, сопровождающие групп и др.). включает:

1) расходы по начисленной основной и дополнительной заработной платы обслуживающему персонала (состав этих расходов см. в разделе II. Учет затрат на производство туристического и гостиничного продукта).

2) другие поощрительные и компенсационные выплаты, что включаются в фонд заработной платы (вознаграждения и премии, имеющие разовый характер, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства, или осуществляемые сверх установленных указанными актами норм, например, начисления за неотработанное время, начисления работникам, которые работали сокращенное время и находились в отпусках по инициативе администрации, вознаграждения и поощрения, которые осуществляются один раз в год и другие. НЕ включаются в расходы на производство туристических услуг: оплата путевок на санаторно-курортное лечение и оздоровление за счет средств фонда государственного социального страхования, суммы выходного пособия при прекращении трудового договора и другие (см. Инструкцию по статистике заработной платы, по приказу № 5 от 13.01.04).

В налоговом учете в состав валовых расходов плательщиков налога включают расходы на оплату основной и дополнительной заработной платы, вознаграждения по итогам работы за год, расходы на индексацию заработной платы, относится к валовых расходов. Если выплата производится за счет прибыли, то индексация ее к валовым расходам не относится.

Начисленная заработная плата основном (производственном) персонала записывается дебету субсчета 23 на основании расчетно-платежной ведомости и др. первичных документов в разрезе отдельных видов туризма (водный, конный и др.). и в разрезе отдельных видов турпродукта (Закарпатье, Крым и др.). как прямая статья калькуляции.

Заработная плата, начисленная основном персонала подразделений турфирмы, что выполняют отдельные работы, услуги (гостиницы, кемпинги, дома отдыха, специальный туристский транспорт) относится в дебет соответствующих субсчетов, которые открываются к счету 23 для каждого структурного подразделения.

Заработная плата специалистов и служащих общепроизводственного и административного назначения записывается соответственно по дебету счетов 91 и 92, в которых тоже открываются отдельные субсчета в разрезе структурных подразделений туристского предприятия.

Премии, включаемых в себестоимость турпродукта, относятся в дебет счета 23 в разрезе отдельных субсчетов и в кредит субсчета 661.

Оплата дополнительных перерывов (на кормление ребенка, льготных часов подростков и т.п.) может относиться к прямой статьи калькуляции и распределяться между видами туризма и видам туров пропорционально основной заработной плате.

Для более правильного определения себестоимости турпродукта суммы, выплачиваемые работникам за отпуска, относят на затраты производства в течение года равномерными частями, независимо от того, в каком месяце эти суммы будут выплачиваться. Для этого создается резерв на оплату отпусков. Его сумма зависит от размера заработной платы, начисленной работникам за отчетный период.

Сумма начисленного резерва включается в себестоимость услуг и относится в дебет тех же счетов и статей, на которых запечатлена заработная плата работников (Дебет субсчетов 231, 232 и т.д., кредит субсчета 471 «Обеспечение будущих выплат и платежей »).

Начисление оплаты труда в бухгалтерском учете отражаются по кредиту субсчета 661 "Расчеты по заработной плате» и дебету субсчетов:

231 «Производство туристических услуг» (оплата труда основного персонала)

91 «Общепроизводственные расходы»;

92 «Административные расходы».

Начисление материальной помощи разового характера в бухгалтерском учете отражается записью:

Вместе с распределением начисленной заработной платы, премии и созданием резерва отпуска определяются суммы отчислений на пенсионное обеспечение, социальное страхование, страхование на случай безработицы и страхование от несчастных случаев с установленным процентом от суммы начисленной заработной платы. Таким образом создается задолженность предприятия органам социального страхования и обеспечения. Записи производятся по дебету субсчета 231, счетов 91,92 и кредиту счета 65 «Расчеты по страхованию», к которому открываются субсчета:

651 «Расчеты по пенсионному обеспечению»;

652 «Расчеты по социальному страхованию»;

653 «Расчеты по страхованию на случай безработицы»;

656 «Расчеты по обязательному социальному страхованию от несчастных случаев».

К статье «Страхование» относятся расходы по медицинскому страхованию туристов. Величина этих затрат зависит от тарифа. Размер же тарифов зависит от срока поездки, количества человек в группе, возраста туристов и других факторов. При заключении договора страховая сумма выбирается с учетом требований консульских служб ряда государств (при выездном туризме за границу).

Если страхование не является обязательным и оплачивается туристом по его желанию, то в Стоимость оно не входит и оформляется как дополнительная услуга. Операции по страхованию освобождены от уплаты НДС. Статья «Расходы на оформление виз туристов »включает стоимость виз, которая определяется исходя из стоимости виз на одно лицо и количества человек в группе. Оформление туристических виз осуществляется с помощью приглашения от зарубежной фирмы. Выдается виза консульством после рассмотрения, общая для всей группы или предназначенная для отдельных туристов. Значительную долю стоимости турпродукта занимают транспортные расходы. К статье калькуляции " Транспортные расходы "включается стоимость: проезда до страны пребывания (Железная дорога, авиаперелет, автобус, теплоход и т.п.), перевозки туристов от места сборов в аэропорту вылета, от аэропорта прилет в места проживание, транспортные расходы на экскурсионное обслуживание при автобусных экскурсиях и т.д.

Расходы на транспортировку туристов определяются исходя из стоимости билета на одно лицо и численности группы.

Некоторые экономисты считают, что билеты на транспорт должны учитываться на затратному счету 23 «Производство». Транспортные билеты - это проездные документы. Планом счетов бухгалтерского учета для обобщения информации о наличии и движение денежных документов, находящихся в кассе предприятия (почтовые марки, оплачены проездные документы, оплаченные путевки в санатории, дома отдыха, пансионаты и др.), предусмотрен счет 33 «Прочие средства».

Специального счета, на котором можно было бы отражать приобретенные транспортные документы, нет. Поэтому с этой целью можно использовать субсчет 331 «Денежные документы в национальной валюте» или 332 «Денежные документы в иностранной валюте ». Эти субсчета используются в случаях, когда билеты приобретаются отдельно, а затем их стоимость включается в себестоимость турпродукта.

После того как турпродукт будет сформирован в целом, стоимость билетов списывается с субсчета 331 в дебет счета 23 «Производство», субсчет «Производство туристических услуг ».

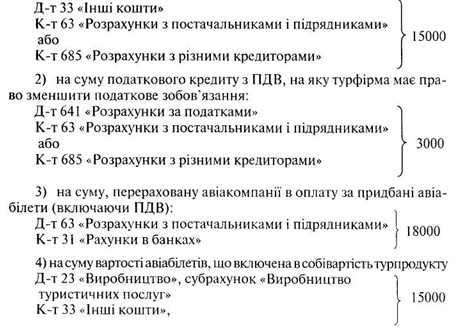

Пример. Туристическая фирма приобрела для дальнейшего формирования турпродукта 12 авиабилетов в государства дальнего зарубежья. Стоимость авиабилета - 15000 грн (без НДС).

В бухгалтерском учете делают следующие записи:

1) на стоимость оприходованных авиабилетов для последующего включения их в стоимость турпродукта (без НДС)

Калькуляционная статья «Расходы на проживание» определяется исходя из цены номера.

Статья «Расходы на питание» определяется в зависимости от вида туризма. При выездном туризме стоимость питания зависит от условий тура: завтрак, полупансион, полный пансион.

Стоимость питания в большинстве отелей включается в стоимость проживания за сутки. В некоторых отелях стоимость питания указывается отдельно от стоимости номера.

К статье калькуляции "Затраты на экскурсионное обслуживание» включаются только те расходы, что входят в обязательную программу тура.

Стоимость экскурсий зависит от цены входных билетов в музеи, парки, стоимости услуг экскурсовода, гида, сопровождающего. В калькуляцию включают или стоимость группового билета, либо результат умножения стоимости одной экскурсии на количество туристов.

Стоимость услуг гида-переводчика выделяется в самостоятельную калькуляционную статью или включается в общехозяйственные расходы турфирмы.

Следует отметить и возможность заключения туристическими фирмами с владельцами транспортных средств чартерного договора. Согласно общим правилам в таком договоре указывается гарантированная оплата за каждый рейс независимо от загруженности. При этом суммы гарантированной оплаты турфирма включает в себестоимость турпродукта в полном объеме.

Однако некоторые владельцы транспортных средств включают в договор чартерного перевозки дополнительные условия о расчетной стоимости одного места. Если расчетная стоимость места по фактическому загрузке транспортного средства превышает сумму гарантированной оплаты, турфирма должна возместить владельцу транспортного средства разницу между расчетной и гарантированной стоимости за вычетом комиссионного вознаграждения от суммы этой разницы. Сумма комиссионного вознаграждения должна быть отражена через счет реализации и однократно отнесена на уменьшение кредиторской задолженности транспортной организации. Авиабилеты, приобретаемых на регулярные (чартерные) рейсы с целью формирования турпродукта, учитываются на затратному счету 23 «Производство». Например, оприходования авиабилетов для включения в стоимость турпродукта отображается такой записью:

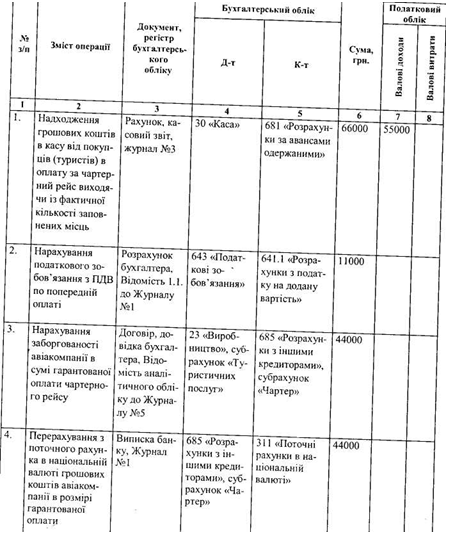

Туристическая фирма ООО «Азария» заключила с авиакомпанией договор чартерного перевозки туристов в государство ближнего зарубежья. В условиях договора определена сумма гарантированной оплаты за чартерный рейс 44000 грн., а также сумма к оплате по фактическому загрузке самолета исходя из расчетной стоимости одного места - 66000 грн. Согласно условиям договора реализация авиабилетов на сумму превышает размер гарантированной оплаты, осуществляется на комиссионных началах. Размер комиссионного вознаграждения составляет 10% от разницы между расчетной и гарантированной суммами оплаты.

В бухгалтерском учете турфирмы эти операции отражаются следующими проводками (Табл. 2.12).

Таким образом, по кредиту субсчета 703 «Доход от реализации работ и услуг», субсчет «Туристические услуги» отражается стоимость оказанных услуг авиакомпанией в гарантированной сумме и комиссионное вознаграждение турфирмы.

В договоре чартерной перевозки может быть предусмотрено, что летный экипаж остается в государстве пребывания туристов до даты заезда следующей туристской группы. В таком случае турфирма должна предоставить услуги экипажа из проживания и питания в государстве пребывания тур группы и должна отразить расчеты с авиакомпанией на сумму оплаты этих услуг.

Пример

Туристическая фирма ООО «Азария» заключила договор чартерного перевозки авиакомпанией. Условиями договора предусмотрено, что летный экипаж остается в государстве пребывания туристов до заезда следующей тур группы.

Таблица 2.12

Продолжение таблицы 2.12

Продолжение таблицы 2.12

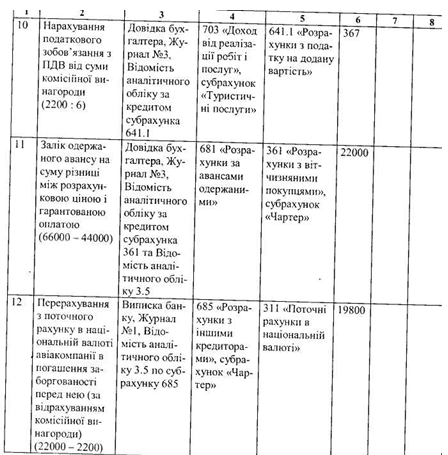

Стоимость чартерного рейса - 44000 грн. На сумму услуг, оказанных экипажа по проживание и питание, авиакомпании направлено счет 1500 грн. (В т.ч. НДС - 250 грн.) - По согласованию сторон расчеты между турфирмой и авиакомпанией ведутся в порядке взаимозачета.

В бухгалтерском учете турфирмы эти операции отражаются следующими записями (Табл. 2.13).

Таблица 2.13

Продолжение таблицы 2.13

Таким образом, затраты на проживание и питание экипажа авиакомпании за период пребывания туристов до даты заезда следующей туристской группы при регулярных (Чартерных) рейсах включаются в себестоимость туруслуг, а фактическое предоставление этих услуг относится на счета реализации как самостоятельные услуги, т.е. без формирование турпутевки. Доход от реализации этих услуг облагается НДС в общеустановленном порядке.

Статья расходов «Налог на прибыль»

Порядок начисления и уплаты налога на прибыль регламентируется Законом Украины «О налогообложении предприятий» [14] и Положением (стандартом) бухгалтерского учета 17 «Налог на прибыль».

Учет налога на прибыль ведется на счете 98 «Налог на прибыль» по субсчетам:

981 «Налог на прибыль от обычной деятельности";

982 «Налог на прибыль от чрезвычайных событий».

На субсчете 981 «Налог на прибыль от обычной деятельности» ведется учет начисленной суммы налога на прибыль от обычной деятельности, определяется по сумме прибыли, отраженной в бухгалтерском учете (Независимо от суммы прибыли или целей налогообложения).

На субсчете 982 «Налог на прибыль от чрезвычайных событий» отражается сумма налога, подлежащей уплате от надзвичйних событий. Чистая прибыль (убыток) определяется как алгебраическая сумма прибыли

(Убытка) от обычной деятельности, чрезвычайной дохода, чрезвычайных затрат и налога от чрезвычайной прибыли.

Пример

Турфирма за отчетный период получила прибыль от обычной деятельности 30000 грн, в результате наводнения она понесла убытки в сумме 10000 грн. Убытки были частично возмещены страховой компанией в сумме 4000 грн, а поэтому ущерб турфирмы в результате наводнения составил 6000 грн.

В соответствии с налоговым законодательством на сумму невозмещенных затрат уменьшается прибыль, которая облагается налогом. Исходя из этого сумма невозмещенных убытков будет равен:

10000 грн - 4000 грн = 6000 грн

Уменьшение налога на прибыль вследствие убытков от чрезвычайных событий (ставка налога 25%):

6000 грн х 25:100 = 1500 грн

Убытки от чрезвычайных событий за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности вследствие этих убытков:

Следует помнить, что прибыль, которая является объектом налогообложения в налоговом учете, может отличаться от прибыли, определенной по

данным бухгалтерского учета, поэтому при расчете налога на прибыль возникает временная разница в сумме налога на прибыль. Для учета этой разницы используют pax. 17 «Отложенные налоговые активы» и 54 «Отсроченные налоговые обязательства ».

В случае, если налог на прибыль, рассчитанный по данным бухгалтерского учета, больше налог уплачивается по данным налоговой декларации, разница будет относиться в кредит pax. 54 «Отложенные налоговые обязательства». Если же налог, подлежащий уплате в бюджет больше налог, определенный по данным бухгалтерского учета, то разница отражается по дебету счета 17 «Отложенные налоговые активы».

Пример 1

В 2004 году турфирма получила доход в сумме 7000 грн, а также предоплату от туристов - 2400 грн.

Согласно правилам ведения налогового учета, определенных Законом о налогообложения, предусмотрено, что получение денежных средств от покупателей, т.е. аванса, увеличивает валовой доход налогоплательщика, а соответственно, и прибыль, подлежит налогообложению. Поэтому по данным налогового учета прибыль, подлежащая налогообложению будет равна:

7000 грн + 2400 грн = 9400 грн

Отсюда сумма налога на прибыль по данным налогового учета составит:

9400 грн х 25%: 100 = 2350 грн

В бухгалтерском учете полученная предоплата в доход предприятия не включается, а отражается на кредите субсчета 681 «Расчеты по авансам полученным ». Поэтому сумма прибыли до налогообложения будет равна 7000 грн, а соответственно и сумма налога на прибыль будет равна:

7000 грн х 25: 100 = 1750 грн

Разница превышения суммы налога на прибыль по данным налогового учета над суммой налога на прибыль заданными бухгалтерского учета будет равна:

2350 грн - 1750 грн = 600 грн

Эта разница называется отсроченным налоговым активом, который должен быть запечатленный на дебете pax. 17 «« Отсроченные налоговые активы ».

В бухгалтерском учете указанные выше операции будут отражены следующим записями:

На сумму налога на прибыль по данным бухгалтерского учета: Дт субсч. 981 «Налоги на прибыль от обычной деятельности» Кт субсч. 6412 «Расчеты с налога на прибыль »- 1750 грн;

На сумму превышения налога на прибыль по данным налогового учета над налогом на прибыль заданными бухгалтерского учета: Дт pax. 17 «Отсроченные налоговые активы »Кт субсч. 6412 «Расчеты по налогу на прибыль» - 600 грн.

Перечислен в бюджет налог на прибыль относят на уменьшение задолженности перед бюджетом записью:

Дт субсч. 6412 «Расчеты по налогу на прибыль»

Кт субсч. 311 «Текущие счета в национальной валюте» -2350 грн.

Списание суммы расходов по налогу на прибыль на уменьшение финансового результата:

Дт pax 79 «Финансовые результаты»

Кт сч 981 «Налоги на прибыль от обычной деятельности» - 1750 фн

Пример 2

В 2005 году турфирма получила доход в сумме 10000 грн (в том числе 2400 грн за услуги предоставлены в счет предоплаты, полученной в 2004 году, и совершила предоплату различным поставщикам прав на услуги на сумму 3000 грн.

В бухгалтерском учете сумма налога на прибыль составит: 2500 грн (10000 грн х 25): 100 так уплаченная поставщикам прав на услуги сумма предоплаты не учитывается.

По данным налогового учета налог на прибыль составляет: (10000 грн - 3000 грн - 2400 грн) х 25:100 = 1150 грн, поскольку уплаченная поставщикам сумма предоплаты относится на валовые расходы и вычитается из валового дохода, также вычитается из валового

дохода сумма дохода, полученного ранее и отражена как погашение кредиторской задолженности за оплаченные ранее услуги.

На разницу превышения суммы налога на прибыль по данным бухгалтерского учета над суммой налога на прибыль, определенной по налоговому учету, возникают отложенные налоговые обязательства, которые записывают в кредит pax. 54 «Отсроченные налоговые обязательства »в сумме 1350 грн. (2500 грн - 1150 грн)

Поскольку в счет предоплаты (2400 грн.), Полученной в 2004 p., Услуги предоставлены в 2005 г. отложенный налоговый актив в сумме 600 грн (сальдо на счете 17) списывают в дебет субсчета 981.

В бухгалтерском учете указанные выше операции будут отражены так:

1) на сумму налога на прибыль по данным налогового учета: Дт 981 «Налоги на прибыль от обычной деятельности »

Кт 6412 «Расчеты по налогу на прибыль» -1150 грн;

2) на сумму отложенных налоговых активов числится на счете 17 на начало года, относится на уменьшение отсроченных налоговых активов и увеличение расходов, связанных с начислением налога на прибыль в текущем году:

Дт 981 «Налоги на прибыль от обычной деятельности» Кт 17 «Отсроченные налоговые активы »- 600 грн;

3) на сумму отложенных налоговых обязательств, подлежащей уплате ИИ будущих периодах:

4) перечисление суммы налога на прибыль в бюджет: Дт 6412 «Расчеты с налога на прибыль »

Кт 311 «Текущие счета в национальной валюте» - 1150 грн;

5) списание расходов по налогу на прибыль: Дт 79 "Финансовые результаты"

Кт98И «Налоги на прибыль от обычной деятельности» - 1350 грн

После этого по данным счета 79 определяют чистый финансовый результат, списывают на счет 44 «Нераспределенная прибыль (непокрытые убытки)».

2.5.2 Особенности учета расходов по калькулирование в гостиницах

Напоминаем, что классификация затрат гостиницы приведена на рис. 4-5. Некоторые статьи затрат повторяются с затратами, которые имеют место в туризме. Поэтому в данном разделе рассмотрим более конкретно отдельные статьи калькуляции отелей.

Значительную часть в составе расходов гостиницы занимают затраты, связанные с использованием форменной одежды входят в статью «Прочие расходы».

Обязательно наличие форменной одежды у обслуживающего персонала, в соответствии с ГОСТ 28681.4-95, предусмотрена только для трех-четырех-пяти-звездочных отелей.

Для отелей других категорий, а также тех, которые не имеют категорий, расходы на приобретение форменной одежды можно относить на валовые расходы (как часть расходов на оплату труда). При этом наличие форменной одежды у персонала отеля также необходимо отразить в коллективном договоре и утвердить в приказе, изданном на предприятии. В этом случае стоимость безвозмездно предоставленного форменной одежды, остается в личном постоянном пользовании, или сумма льгот в связи с продажей его по сниженным ценам включается в фонд дополнительной заработной платы персонала и с нее удерживается подоходный налог.

Для выдачи форменной одежды персонала гостиницы необходимы следующие документы:

• коллективный договор, заключенный между работодателем и членами трудового коллектива;

• приказ об учетной политике, в котором должно быть указано куда будет отнесен форменная одежда - к малоценным и быстроизнашивающимся предметам (далее МБП) или в малоценных необоротных активов;

• приказ по предприятию, в котором было бы утвержден перечень профессий, персонал которых обязан иметь форменную одежду.

При получении форменной одежды его оприходуют как производственные запасы (если срок службы единицы этих предметов не превышает одного года), или как малоценные внеоборотные активы (если срок службы единицы этих предметов превышает один год).

Форменная одежда, отнесен к производственным запасам, приходуются по первоначальной стоимости, сформированной согласно п.9 П (С) БО9 «По-

ремни », а в момент передачи персонала отеля списывается по методу средневзвешенной себестоимости или по методу ЛИФО.

Выдача этого вида форменной одежды оформляется специальной ведомости, в которой указываются: фамилия, имя и отчество, структурное подразделение, должность, наименование форменной одежды, единица измерения, количество, срок службы, подпись лица, получившего одежду.

Форменная одежда выдается соответствующему персоналу за полную стоимость с рассрочкой платежа на период носки, со скидкой 50% ее стоимости или бесплатно.

Погашение стоимости выданной форменной одежды начинают с месяца, следующего за месяцем ее получения. Новый форменную одежду выдают после окончания срока ее носки. Если форма пришла в негодность до окончания срока носки, составляют акт выбытия МБП (ф. № МШ-8). Акт составляется в двух экземплярах. Один экземпляр остается в структурном подразделении отеля, а второй направляется в бухгалтерию. В акте указывается причина выбытия, расчет удержания сумм из виновных лиц, вид и способ содержания, процент износа, стоимость одежды по вычетом износа, процент содержания, сумма удержания, сумма взноса каждый месяц. Акт подписывают руководитель подразделения, кладовщик материально-технического состав, бухгалтер и лицо, которому принадлежит форменную одежду.

Неуплаченная часть стоимости одежды, пришедший в негодность до истечения установленного срока по вине работника, должна быть возмещена им в установленные сроки. При увольнении работника он должен уплатить соответствующую часть стоимости форменной одежды пропорционально сроку носки или вернуть одежду.

Для целей налогового учета операции по выдаче форменной одежды персонала по п. 1.31 Закона о прибыли и п. 1.4 Закона о НДС приравниваются к операции продажи, поэтому договорная стоимость такой одежды включается в валовой доход и служит базой для начисления налоговых обязательств по НДС.

Датой увеличения валовых расходов плательщика налога учитывается:

• или дата оприходования налогоплательщиком форменной одежды;

• или предварительная оплата поставщику за одежду, которая будет получена. Для учета форменной одежды, входящей в состав МБП, отнесенных к оборотным активам, в Плане счетов предусмотрен счет 22 «Малоценные и быстроизнашивающиеся предметы». По отношению к балансу счет активный, по экономическому содержанию характеризует состояние хозяйственных процессов. В балансе отражается во втором разделе актива баланса по первоначальной стоимости, т.е. себестоимости.

Основные и наиболее массовые операции по движению форменной одежды - поступления одежды от поставщиков и выдача его персонала. Выдача форменной одежды персонала может осуществляться бесплатно, со 100% оплатой или со скидкой 50%. При бесплатной выдачи форменной одежды обслуживающему персоналу первоначальная стоимость его относится на себестоимость гостиничных услуг. Одежда, выданный бесплатно административно-управленческая персонала, относится на административные расходы. При выдачи со скидкой 50% на себестоимость относится 50% выданного форменной одежды.

Оприходование форменной одежды, входящего в состав МБП и поступил от поставщиков, в бухгалтерском учете на основании сопроводительных документов поставщика отражают записями:

1) на покупную стоимость приобретенного одежды:

Д-т 221 «Малоценные и быстроизнашивающиеся предметы на складе» К-т 63 «Расчеты с поставщиками и подрядчиками »;

2) на сумму налогового кредита по НДС:

Д-т 641.1 «Расчеты по налогу на добавленную стоимость»

К-т 63 «Расчеты с поставщиками и подрядчиками»;

3) на сумму транспортных расходов:

Д-т 22 «Малоценные и быстроизнашивающиеся предметы»

К-т 63 «Расчеты с поставщиками и подрядчиками;

4) на сумму налогового кредита приходится на транспортные расходы:

Д-т 641.1 «Расчеты по налогу на добавленную стоимость» К-т 63 «Расчеты с поставщиками и подрядчиками; При предварительной оплате гостиницей расчетно-платежных документов поставщика за форменную одежду в бухгалтерском учете делают записи:

1) на покупную стоимость (НДС) предварительно оплаченного одежды:

Д-т 63 «Расчеты с поставщиками и подрядчиками» К-т 311 «Текущие счета в национальной валюте »;

2) на сумму налогового кредита по НДС:

Д-т 641.1 «Расчеты по налогу на добавленную стоимость» К-т 644 «Налоговый кредит»;

3) при оприходовании полученного от поставщика предварительно оплаченного одежды на покупную стоимость:

Д-т 221 «Малоценные и быстроизнашивающиеся предметы на складе», К-т 63 «Расчеты с поставщиками и подрядчиками »;

4) единовременно на сумму налогового кредита: т644 «Налоговый кредит»

К-т 63 «Расчеты с поставщиками и подрядчиками». Выдача форменной одежды обслуживающему персоналу в бухгалтерском учете отражается записями:

1) на учетную стоимость (первоначальную) бесплатно выданной одежды:

Д-т 23 «Производство», субсчет «гостиничных услуг» К-т221 «Малоценные и быстроизнашивающиеся предметы на складе »;

2) на учетную стоимость одежды, выданного за 100% его стоимости:

Д-т 377 «Расчеты с прочими дебиторами»,

К-т 7J2 «Доход от реализации прочих оборотных активов»;

3) единовременно на сумму НДС, приходящуюся на стоимость выданного форменной одежды:

Д-т 377 «Расчеты с прочими дебиторами»

К-т 712 «Доход от реализации прочих оборотных активов»;

4) списание со склада одежды (по учетной стоимости), выданного по 100% его стоимости:

Д-т 712 «Доход от реализации прочих оборотных активов»

К-т 221 «Малоценные и быстроизнашивающиеся предметы на складе»;

5) поступления денежных средств в кассу в оплату стоимости выданной одежды:

Д-т 30 «Касса»

К-т 377 «Расчеты с прочими дебиторами»;

6) единовременно на сумму НДС, принимаемого бюджетом возмещению в части, уплаченной персоналом

Д-т 712 «Доход от реализации прочих оборотных активов» К-т 641.1 «Расчеты с налога на добавленную стоимость ». Выдача форменной одежды обслуживающему персоналу с скидкой 50% его стоимости отражается записью:

1) на 50% стоимости форменной одежды:

Д-т 377 «Расчеты с прочими дебиторами»

К-т 712 «Доход от реализации прочих оборотных активов»;

2) единовременно на сумму НДС, приходящуюся на 50% стоимости форменной одежды:

Д-т 377 «Расчеты с прочими дебиторами»

К-т 712 «Доход от реализации прочих оборотных активов»;

3) на сумму НДС, принимаемого бюджетом в возмещение в части, уплаченной персоналом

Д-т 712 «Доход от реализации прочих оборотных активов» К-т 641.1 «Расчеты с налога на добавленную стоимость »;

К-т 221 «Малоценные и быстроизнашивающиеся предметы на складе».

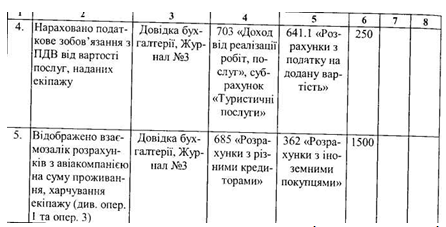

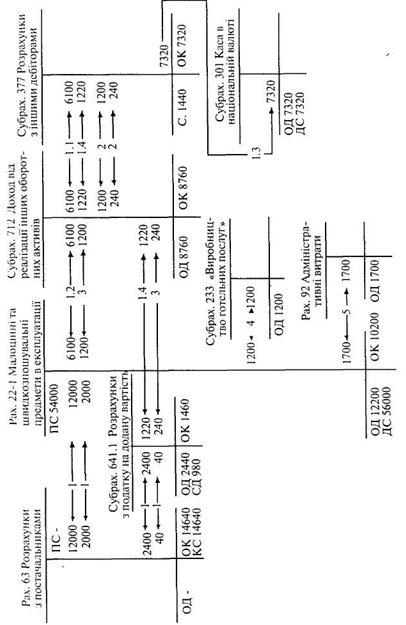

Пример

1. Согласно счетам поставщиков поступил на материально-технический склад гостиницы форменную одежду. Его покупательная стоимость-12000 грн., Кроме того НДС - 2400 грн., транспортные расходы по доставке одежды - 200 грн., кроме того НДС - 40 грн.

1.1. Согласно Ведомости на выдачу форменной одежды выдано одежда обслуживающему персонала отеля за 100% его стоимости с учетом НДС. Учетная стоимость одежды - 6100 грн., кроме того НДС-1220 грн.

1.2. Списана выданную одежду с материально-технического состава.

1.3. Поступили в кассу денежные средства от персонала в оплату стоимости выданного одежды на сумму 7320 грн.

1.4. Отражен НДС, принимаемого бюджетом возмещению в части, уплаченной персоналом за форменную одежду (1220 грн.)

2. Выдано форменная одежда обслуживающему персоналу за 50% его стоимости. Полная стоимость одежды - 2400 грн., скидка 50% - 1200 грн. Сумма НДС, которая приходится на 50% стоимости одежды - 240 грн.

3. Списана выдан одежду из материально-технического состава на сумму 2400 грн. за учетным ценам.

4. Выдано бесплатно форменную одежду административно-управленческая персонала на общую стоимость - 1700 грн.

Схема записей, отражающая эти операции на бухгалтерских счетах, приведена на рис.9.

Как видно из рис. 9, субсчет 712 «Доход от реализации прочих оборотных активов »закрывается, а на субсчете 377« Расчеты с дру-ми дебиторами » дебетовое сальдо отражает стоимость не оплаченного персоналом форменной одежды (1440 грн.).

Учет форменной одежды ведут в Журнале № 5Ата в Ведомости № 5.1, который открывается к этому Журналу, а при автоматизации - в ведомостях.

Аналитический учет выданного форменной одежды организуется в разрезе персонала гостиницы и по отдельным видам форменной одежды.

На складах он ведется на карточках (ф. № МШ-2).

Стоимость форменной одежды, (входит в состав МБП), переданного персонала гостиницы, в соответствии с Положением (стандартом) бухгалтерского учета 9, списывается с баланса.

Однако, по форменной одежде, который передан персонала бесплатно или со скидкой 50%, для предупреждения злоупотреблений по каждому лицу, которому оно было выдано, предлагается вести оперативный учет на карточках (ф. № МШ-2) или в инвентарных описаниях и др..

Учет затрат по сертификации и лицензированию гостиничных услуг

Согласно ст. 9 п. 9.1.6 Закона Украины о налогообложении прибыли предприятий на себестоимость гостиничных и туристических услуг относятся расходы по сертификации услуг и стоимость лицензий, которые включаются в статью «Прочие расходы ».

В бухгалтерском учете операции по лицензированию отражаются на активном субсчета 127 «Прочие нематериальные активы».

Операции, связанные с лицензированием услуг, отражаются в бухгалтерском учете следующими записями:

К статье «Расходы на оплату труда обслуживающего персонала» относится заработная плата персонала, непосредственно обслуживающего проживающих в отеле (Швейцаров, лифтеров, портье, горничных и др.).. Учет этих затрат осуществляется также как и в турфирмах.

Калькуляционная статья «Амортизация необоротных активов»

Амортизация - это систематическое распределение стоимости, которая амортизируется в течение срока полезного использования актива. Амортизационные отчисления включаются в расходы предприятия.

Стоимость, которая амортизируется, является первоначальная (или переоцененная) стоимость необоротных активов за вычетом их ликвидационной стоимости.

Ликвидационная стоимость является сумма средств или стоимость других активов, которую предприятие ожидает получить от продажи (ликвидации) объекта после окончания срока полезного использования (эксплуатации) за вычетом расходов, связанных с продажей (ликвидацией).

Пример

Отель приобрел холодильник за 1300 грн. и планирует его списать через 10 лет, а запасные части от его списания ожидаются в пределах 500 грн., расходы по ликвидации - 300 грн. Тогда ликвидационная стоимость холодильника составит: 500 - 300 = 200 грн. Стоимость холодильника, которая амортизируется, равна: 1300 - (500 - 300) = 1100 грн. На практике трудно предсказать ликвидационную стоимость необоротных активов в момент их поступления.

Поэтому в случае, если ликвидационная стоимость необоротных активов не может оценить, считают, что ликвидационная стоимость объекта равна нулю.

Следует отличать понятия «износ» от понятия «амортизация необоротных активов».

Износ необоротных активов - сумма амортизации необоротных активов, накопленная с начала срока их полезного использования. В момент переоценки изменяется величина износа, а не амортизации.

В учетной политике предприятия указывается перечень основных средств, находящихся на балансе предприятия, стоимость которых не погашается.

Метод начисления амортизации выбирает само предприятие. Сумма начисленной амортизации по производственным основным средствам относится на счета 23 «Производство», субсчет «гостиничных услуг», 91 «общеэксплуатационные расходы », субсчет« гостиничных услуг »и 92« Административные расходы », субсчет «гостиничных услуг».

Основанием для отнесения сумм амортизационных отчислений за отчетный период на названные счета являются данные расчетной таблицы «Расчет амортизации основных средств ». Форма расчета может быть различна в зависимости от выбранного метода начисления амортизации.

Бухгалтерия предприятия отражает операции по начислению амортизации на пассивном субсчета 131 «Износ основных средств». Кредитовое сальдо этого субсчета показывает стоимостное выражение износа основных средств. Начисление амортизации отражают по кредиту субсчета, а ее уменьшение - по дебету.

Учет амортизации ведется в Журнале № 4. Начисление амортизации отражается записью:

1) объектов производственного назначения:

Д-т 23 «Производство», субсчет «гостиничных услуг» или «Туристических услуг»;

Д-т 92 «Административные расходы» К-т 131 «Износ основных средств».

Статья «Расходы на текущий ремонт» отражает затраты на текущий ремонт номерного фонда и инвентаря. Она включает начисленные работникам суммы заработка и суммы отчислений от этой заработной платы в социальные фонды, стоимость использованных на ремонт материалов, суммы транспортных расходов по доставке материалов и другие затраты, непосредственно связанные с выполнением текущего ремонта.

Затраты на заработную плату определяются на основании расчетно-платежных сведений.

Сумма отчислений от заработной платы в социальные фонды указывается в справках-расчетах.

Расход материалов определяются на основании первичных документов, в которых указывается наименование структурного подразделения, категория и номер комнаты в гостиницы.

Для списания израсходованных материалов на соответствующие счета синтетического и аналитического учета затрат производства гостиничного продукта бухгалтерия на основании первичных документов и отчетов материально - технического состава о Использование материалов составляет «Ведомость распределения материалов по счетам и статьям расходов.

Данные ведомостей распределения материалов является основанием для соответствующих записей в раздел III Журнала № 5 или 5А по учету затрат по счету 23 «Производство», субсчет «гостиничных услуг», по счету 91 «Обще-эксплуатационные расходы», субсчет «гостиничных услуг» и 92 «Административные расходы», субсчет «Гостиничных услуг».

При этом кредитуются счета 20 «Производственные запасы», субсчет 209 «Прочие материалы »(на стоимость использованных материалов).

Материалы, списанные в течение месяца на затраты производства по учетным (Покупным) ценам, в конце месяца корректируются до фактической себестоимости их приобретение (путем списания транспортно-заготовительных расходов).

Затраты на «Отопление», «Электроэнергию», «Водоснабжение» и «Канализация» распределяются между объектами калькулирования на основании показаний счетчиков. При отсутствия измерительных приборов эти затраты распределяются по объектам пропорционально выбранным показателям, указанным в учетной политике. Так, расходы на отопление предлагается распределять по номерам пропорционально площади помещений; расходы на водоснабжение и канализацию - пропорционально количеству человеко-дней обслуживания. Записи в бухгалтерии делают на основании справок-р-счетов соответствующих служб. Чтобы записать суммы названных расходов в Ведомость затрат (см. раздел III Журнала № 5 или 5А) надо сначала сгруппировать их в справках-расшифровках (см. следующий стр.).

Справки-расшифровки составляют по признаку счетов, дебетуются или кредитуются (23,91,92,39 и т.п.). Назначение их-собрать

затраты за отчетный период, отраженные в Журналах 1, 2, 3,4 по кредиту счетов денежных средств и расчетов. Таким образом, в справках-расшифровках даются итоги по статьям для записи их в Ведомости затрат по тому или иному структурному подразделению одной суммой.

Пример

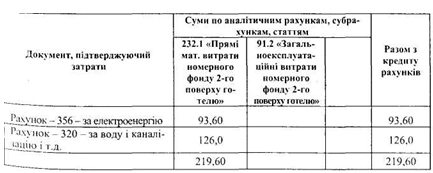

Отель получил следующие счета за услуги:

• счет № 356 Киевэнерго на 3600 кВтч электроэнергии на сумму 468 грн., Кроме того НДС - 93 грн. 60 коп. К счету приложена справка службы энергетики о следующее потребление электроэнергии: осветительной электроэнергии номерным фондом второго этажа отеля-720 кВтгна93 грн. 60 коп., Кроме того НДС - 18 грн. 72 коп.; Номерным фондом третьего этажа гостиницы - 1080 кВтч на сумму 140 грн. 40 коп., Кроме того НДС - 28 грн. 08 коп.; Силовой электроэнергии прачечной гостиницы - 1800 кВтч на сумму 234 грн., кроме того НДС - 46 грн. 80 коп.;

• счет № 320 Водоканалтреста на 630 грн. К счету приложена справка инженера о нижеследующем потребления воды на содержание помещений гостиницы: номерным фондом второго этажа - на 126 грн., кроме того НДС - 25 грн. 20 коп.; Номерным фондом третьего этажа - на 189 грн., кроме того НДС - 37 грн. 80 коп.; прачечной - на 315 грн., кроме того НДС - 63 грн.

Ниже образец справки-расшифровки по номерному фон-лу второго этажа гостиницы.

Справка-расшифровка различных услуг за декабрь с.г. № 75

Суммы, отнесенные в дебет счетов 232.1 и 91.2 подлежат отражению по Номерному фонду 2-го этажа

(Грн.коп.)

Каждый счет включает сумму НДС, которая не включается в затраты.

Данные приведенной справки-расшифровки записывают в Журнал № 5 и Ведомость аналитического учета.

Суммы по аналитическим счетам справки-расшифровки (219,60) сверяются с суммами итогов по кредиту счетов в журнале № 5.

При сверке справки-расшифровки с журналом № 5 в данном примере суммы не будут равными, так как приведенная справка-расшифровка относится только к затратам номерного фонда второго этажа, а в журнале приводятся суммы всех структурных подразделений, предусмотренных примером. Разница по счету 23 на 878 грн. 40 коп. составляет соответственно сумма расходов номерного фонда третьего этажа (329 грн. 40 коп.) и по стиральные (549 грн.).

Сверка итогов данным журналов и Сведений аналитического учета к нему подтверждают подписями как на справке-расшифровке, так и на Журналах и Ведомостях к нему. Только после этого данные расшифровок записывают в соответствующие регистры.

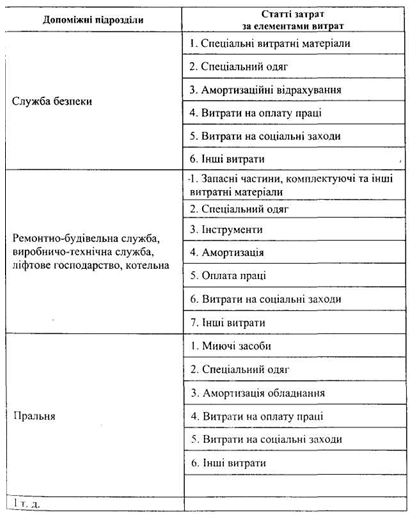

Калькуляционная статья «Затраты вспомогательных подразделений гостиницы»

В состав вспомогательных подразделений отеля могут входить следующие службы: служба безопасности, ремонтно-строительная служба, производственно-техническая служба, санитарно-техническая служба, лифтовое хозяйство, служба энергетики и связи, прачечная, котельная. Разнообразие деятельности вспомогательных производств влияет и на организацию учета их затрат.

Выполненные работы и услуги вспомогательными производствами оформляются следующими документами:

• заказу жителя отеля и счетом (услуги подразделений бытового обслуживание прачечных, химчистки и др..)

• путевыми листами (транспортные услуги, предоставляемые отелем для перевозки гостей из аэропорта (вокзала) и обратно, проведение экскурсионных поездок, а также для их доставки в учреждения культуры, места отдыха и т.д.);

• заказом на приобретение билетов на культурные средства для гостей, которые после передачи билетов заказчикам возвращаются в расчетную службу отеля для внесения в контрольную картотеку;

• актами приемки-передачи отремонтированных объектов - выполнены и сданы ремонтные работы;

• справками инженера-энергетика, механика - объем работ и услуг выполненных службами энергетики и связи, противопожарными службами и др..

Услуги, предоставляемые вспомогательными производствами, оцениваются по фактической производственной себестоимости.

Перечень и состав статей вспомогательных производств, в соответствии с п. 11 П (С) БУ 16, устанавливается гостиницей самостоятельно. Поэтому приведенная ниже классификация расходов носит рекомендательный характер.

Таблица 2.14

Для учета затрат всех вспомогательных производств используется счет 23 «Производство», к которому может открываться субсчет второго порядка «Вспомогательные подразделения ».

Например, для учета затрат службы безопасности может применяться субсчет первого порядка 232 «Производство гостиничных услуг» и субсчет 232.2 «Вспомогательное производство службы безопасности », для учет} 'затрат ремонтно-строительной службы - субсчет 232.3, стиральные -232.4 и т.д.

Синтетический учет затрат вспомогательных производств организуется в разделе III Журнал № 5 или 5А по данным Ведомостей аналитического учета.

Аналитический учет ведется по подразделениям гостиничного комплекса в разрезе статей затрат (прямых и косвенных) к счетам 23, 91, 92. По каждому вспомогательному подразделения ведут отдельную ведомость, в которой отражаются фактические данные по отчетный период. Основанием для заполнения Ведомости являются справки-расчеты.

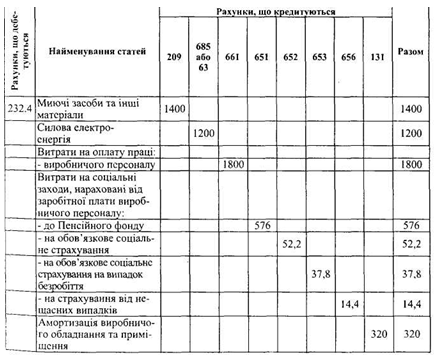

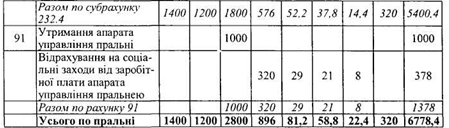

Пример заполнения Ведомости аналитического учета затрат

Прачечная гостиничного комплекса по декабрь с.г. имела следующие расходы:

грн.

Вспомогательные материалы

На содержание производственного помещения - 100,0

На текущий ремонт производственного оборудования - 700,0

Силовая электроэнергия

Для работы производственного оборудования - 1200,0

Моющие средства

Для стирки белья номерного фонда - 600,0

Зарплата

Производственного персонала - 1800,0

Специалистов, служащих - 1000,0

Прочие расходы

Отчисления на социальные мероприятия, всего -1058,4

в т.ч.

- В Пенсионный фонд: от заработной платы:

а) производственного персонала - 576,0

б) специалистов и служащих - 320,0

Продолжение

- На обязательное социальное страхование от заработной платы:

а) производственного персонала - 52,2

б) специалистов и служащих - 29,0

- На обязательное социальное страхование на случай безработицы: от заработной платы:

а) производственного персонала - 37,8

б) специалистов и служащих - 21,0

- На обязательное социальное страхование от несчастных случаев: от заработной платы:

а) производственного персонала - 14,4

б) специалистов и служащих - 8,0

Амортизация производственного оборудования - 170,0

Амортизация производственного помещения - 150,0

Таблица 2.15. Ведомость затрат деятельности вспомогательного производства

Контроль правильности записей в Ведомости расчета фактической себестоимости (Табл. 2.15) и в сборной Ведомости (раздел III «Расходы деятельности» Журнала № 5 или 5А) осуществляют путем сопоставления итогов.