2.4. Методы учета затрат и калькулирования себестоимости туристических и гостиничных услуг

Сущность и основные принципы калькулирования туристического и гостиничного продукта.

Калькуляция - это способ расчета себестоимости единицы туристических услуг. По ее помощью определяется себестоимость различных объектов учета.

Данные калькуляции используются для управления себестоимостью турпродукта, контроля за ее уровнем, выявлением резервов снижения затрат различных ресурсов, установлением цен на туристические путевки. Данные, необходимые для составления калькуляции себестоимости турпродукта, берут из регистров бухгалтерского учета.

Этапы калькулирования себестоимости турпродукта

1. Сбор и группировка затрат в разрезе калькуляционных статей по объектам учета затрат и калькулирования.

2. Определение себестоимости единицы турпродукта.

Основными принципами, обеспечивающими методологическое единство определения себестоимости турпродукта и использования данных калькуляций для анализа и оценки работы туристического предприятия в целом и его отдельных подразделений, являются:

1. Научно обоснованная классификация затрат на формирование турпродукта.

2. Определение объектов учета затрат, объектов калькулирования и калькуляционных единиц.

3. Определение методов распределения общепроизводственных расходов.

4. Распределение расходов по периодам.

5. Выбор способов расчета себе стоимости калькуляционной единицы и др..

Основными сдачами процесса калькулирования в туризме являются:

1. Надежное определение фактической себестоимости единицы отдельных видов турпродукта.

2. Контроль за уровнем себестоимости и соблюдением действующих норм и нормативов затрат.

3. Определение рентабельности турпродукта и факторов, влияющих на ее уровень.

4. Определение эффективности работы туристического предприятия и его подразделений.

Объектами калькулирования в туризме является стоимость обслуживания группы туристов при групповом типе тура и стоимость обслуживания туриста - при индивидуальном типе тура.

Калькуляционной единицей является туристическая путевка (ваучер).

Методы калькулирования турпродукта и гостиничного продукта классифицируются по следующими признаками:

1. Оперативности контроля затрат.

2. По отношению к производственному процессу.

3. Полноте их включения в себестоимость туристического продукта. По первой классификационным признаком выделяют следующие методы:

• фактической себестоимости;

• нормативной;

• плановой.

При использовании метода фактической себестоимости - себестоимость турпродукта состоит из фактических прямых затрат и общепроизводственных затрат, затраты включаемых в себестоимость по тарифам без ГИД В.

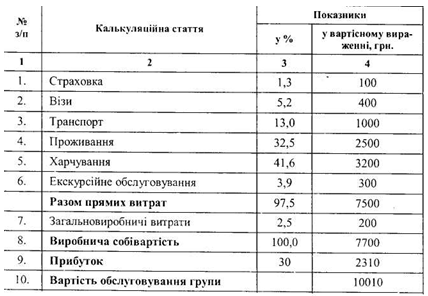

Калькуляция предлагается оформлять в виде представленного ниже документа (Табл. 2.10).

Таблица 2.10. Калькуляция на группу 10 человек по маршруту Киев-Закарпатье

турфирмы "Орбита"

Продолжение таблицы 2.10

Объектом калькуляции при предоставлении гостиничных услуг является себестоимость использования одной кровати в сутки.

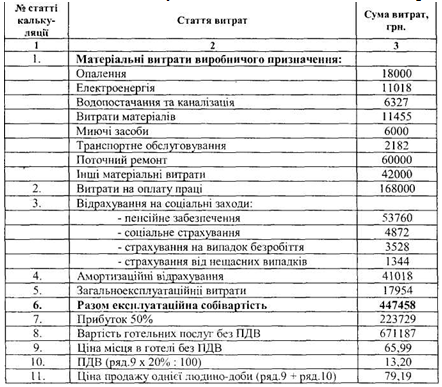

Пример определения цены одного человеко-дня в отеле приведены в табл. 2.11.

Таблица 2.11. Калькуляция на 10171 человеко-дней в год по гостинице «Турист»

Производственная себестоимость человеко-суток определяется делением общей суммы всех прямых и обще-эксплуатационных расходов отеля на объем номерного фонда, пригодного к эксплуатации в течение года (количество человеко-дней в год).

Таким образом, процесс ценообразования в отелях состоит из следующих этапов:

1. Определяется производственная (эксплуатационная) себестоимость гостиничных услуг.

2. Определяется прибыль как произведение процента от эксплуатационной себестоимости.

3. Суммируется эксплуатационная себестоимость и прибыль. Определяется цена одного человеко-суток (без НДС).

4. Начисляется НДС от цены человеко-суток.

5. Суммируются все определенные показатели и определяется цена продажи места с НДС.

С целью планирования и калькулирования себестоимости туристических и гостиничных услуг может включать общехозяйственные расходы и расходы на сбыт.

Фактическая калькуляция составляется по данным бухгалтерского учета затрат в разрезе калькуляционных статей расходов, сложившихся за предыдущий период. Она служит средством контроля за уровнем себестоимости турпродукта и является источником информации для планирования и экономического анализа.

Задачей нормативного метода учета затрат на формирование турпродукта является своевременное предупреждение нерационального расходования трудовых и финансовых ресурсов, содействие выявлению резервов на предприятии.

В основе его лежат действующие нормы затрат с поправками на изменение технологии формирование турпродукта. Этот метод позволяет определить не только, какими были затраты, но и какими они должны были быть.

При нормативном методе учет затрат ведется в пределах установленных норм и по отклонением от них.

При этом методе фактическая себестоимость турпродукта определяется путем сложение (вычитание) к нормативной себестоимости отклонений от норм по каждой статье.

• первичную документацию, в которой затраты должны указываться по нормам и по отклонением от них;

• организация подведения итогов и принятия управленческих решений по результатам контроля за себестоимостью.

Расчет фактической себестоимости турпродукта осуществляется по следующей формуле

Фс = Нс ± Вн ± Зн,

где Фс - фактическая себестоимость;

Не - нормативная себестоимость;

Вн - отклонения от норм (экономия или перерасходу)

Зн - изменение норм (в сторону увеличения или уменьшения).

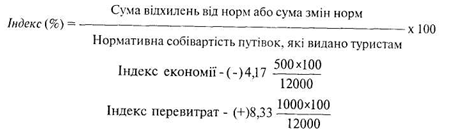

Пример. Есть такие показатели: нормативная себестоимость путевки - 1200 грн.; количество человек в группе, которым выданы путевки - 10 человек по затратам одного тура перерасхода составили в сумме 1000 грн.; экономия в сумме 500 грн.; незавершенное производство на начало отчетного периода отсутствует.

Необходимо определить фактическую себестоимость всех путевок и одной путевки. При этом:

1. Нормативная себестоимость - 12000 грн. (1200 грн. Х 10)

2. Отклонения от норм: экономия - 500 грн., Перерасхода - 1000 грн. Таким образом, фактическая себестоимость выданных путевок составила 12500

грн. (12000 + 1000-500).

Для определения фактической себестоимости одной путевки необходимо рассчитать индекс отклонений от норм и изменений норм.

Фактическая себестоимость одной путевки составила [1200 грн. + (8,33% от 1200 грн.) - (4,17% от 1200 грн.) = 1200 грн. + 99,96 грн. - 50,04 грн.] = 1250грн.

Таким образом, можно выделить основные элементы нормативного метода учета затрат по формирование турпродукта: составление нормативных калькуляций по отдельным турам с учетом изменений норм на начало отчетного периода; обособленный учет затрат формирование турпродукта по нормам и отклонениям от норм, составление отчетных калькуляций.

При сопоставлении фактически осуществленных затрат по утвержденным нормативам осуществляется анализ хозяйственной деятельности туристического предприятия, выявляются резервы, разрабатываются новые нормативы затрат на следующий отчетный период. В связи с этим появляется необходимость в организации учета изменений текущих норм затрат на одну путевку. Они могут изменяться при внедрении новых видов туров, изменении форм оплаты труда обслуживающего персонала, изменению тарифов на отдельные виды услуг. Такие факты должны фиксироваться в специальных документах (оповещениях об изменении норм) с указанием причин изменений.

Извещение об изменении норм затрат на путевки по направлению «Закарпатье»

И Зарплата

Изменения норм вносятся в соответствующую документацию в момент поступления уведомлений, а в нормативные калькуляции - на начало следую чего после получения уведомлений месяца.

Преимущества нормативного метода:

1. Обеспечивает оперативность и возможность предварительного контроля производственных затрат и фактически удовлетворяет все требования управленческого учета, что говорит о назначение учетной информации и ее важности.

2. Нормативный метод соответствует системе «стандарт-кост», широко применяется на Западе и состоит из стандартов (норм) на затраты труда, накладных (общепроизводственных) расходов и разработанных на их основе стандартных калькуляций.

Сумма фактических затрат подразделяется на стандарты и отклонения от стандартов целью контроля за формированием фактической себестоимости и управления этим процессом. Эта информация носит внутренний характер и не подлежит публикации.

К недостаткам этого метода следует отнести увеличение учетно-вычислительных работ.

Плановый метод калькулирования. В его основе лежат прогрессивные нормы расхода ресурсов с учетом передового опыта технологии и организации формирования турпродукта, а также резервов, которые есть на предприятии.

Для плановых норм возможно использовать стандарты, которые подразделяются на прогнозные и идеальные.

Идеальные стандарты показывают, какими должны быть затраты в оптимальных условиях (Т.е. при отсутствии убытков).

Прогнозные стандарты учитывают реальные условия функционирования предприятия.

Преимущества планового метода калькулирования себестоимости турпродукта в том, что имеет более глубокое обоснование величин по сравнению с нормативным методом, повышается эффективность контроля.

Названные методы калькулирования себестоимости не учитывают изменений себестоимости единицы турпродукта от объема его реализации.

Увеличение объема реализации туристических услуг вызывает снижение их себестоимости, снижение объема реализации турпродукта приводит к росту себестоимости. Поэтому на современном этапе рыночной экономики более целесообразна система калькуляции себестоимости по величине покрытия.

В разных государствах этот способ называется по-разному: в России - директ-костинг, себестоимость по величине покрытия, динамический метод учета затрат, учет ограниченной (сокращенной) себестоимости; в США - директ-костинг; в Великобритании - учет маржинальных затрат; в Германии - учет частичных, ограниченных затрат; в Франции - маржинальный учет.

В основе данного способа калькулирования себестоимости турпродукта лежит группировка затрат в зависимости от объема реализации турпродукта. При этом способе затраты делятся на переменные (производственные) и постоянные (периодические). К постоянным затратам включаются расходы, связанные с использованием основных средств (основного капитала). Они подразделяются на административные расходы и расходы на сбыт. К ним относится часть общих расходов на управление, обслуживание производства, сбыт услуг, которые зависят не от объема формирования и реализации турпродукта, а от организации производственно-коммерческой деятельности, деловой политики администрации, структуры фирмы и др.. факторов.

Постоянные (периодические) затраты не включаются в производственную себестоимость, а непосредственно списываются на уменьшение прибыли от реализации услуг, полученного в данном отчетном периоде.

К переменным (производственных) затрат относятся затраты, связанные с использованием оборотного капитала (заработная плата и другие выплаты работникам, занятым обслуживанием туристов, начисления на что заработная плата, расходы на размещения и проживания туристов, транспортное обслуживание туристов и др.. Переменные затраты зависят от объема производства и изменяются пропорционально изменении объема реализации. Переменные затраты, рассчитанные на единицу турпродукта, и представляют собой постоянную величину.

Директ-костинг предусматривает расчет только переменных (производственных) затрат. В основе этого метода лежат средние переменные затраты и средняя величина покрытия.

Пример

1. Цена турпродукта - 1000 грн. в т.ч.:

1.1. Средние переменные затраты по формированию турпродукта - 600 грн.

1.2. Маржинальный доход (брутто-прибыль) (п.1-п.1.1) 400 грн.

Постоянные (периодические) затраты списываются на уменьшение прибыли, после чего получаем нетто-прибыль или прибыль от реализации. Преимущества системы калькулирования «директ-костинг»:

1. Позволяет получать информацию о затратах, неискаженно результате распределения косвенных затрат.

2. Дает информацию о возможности использования в конкурентной борьбе демпинга - продажи турпродукта по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Демпинг применяется в периоды временного сокращения спроса на тот или иной вид турпродукта, а также для завоевания рынков сбыта.

3. Обеспечивает возможность быстро реагировать на рынке, меняются.

4. Позволяет объединить бухгалтерский (финансовый) и производственный (управленческий) учет. Поэтому недаром, «директ-костинг» называют также «управление себестоимости ».

5. Позволяет выявить турпродукты с большей рентабельностью.

6. Снижает трудоемкость распределения накладных расходов между ризнимр видами туристических услуг, упрощая нормирование, планирование и учет затрат.

7. Появляется возможность регулярного контроля данных по схеме «Затраты-объем-прибыль».