2.3. Организация аналитического учета затрат на производство туристического и гостиничного продукта

Методологические основы организации учета затрат на производство и калькулирования себестоимости туристических услуг устанавливаются и утверждаются Министерством Финансов Украины. Они предусматривают порядок аналитического и синтетического учета производственных затрат.

Особенно важное значение имеет правильная организация аналитического учета и его своевременность. Данные аналитического учета - база необходимой информации для анализа, контроля, планирования и управления хозяйственной деятельностью предприятия.

Объектом учета затрат в туризме является отдельный заказ на производство конкретного турпродукта или группы типовых продуктов, или совокупность заказов на производство туристических продуктов, объединенных по определенным качественным признаком (сезонность, географическое направление и др.)..

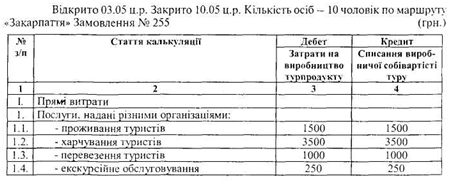

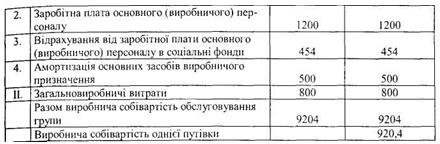

Задачей аналитического учета затрат на производство турпродукта является определение фактической себестоимости единицы туруслуг. Для этого в отдельный вид турпродукта или группу типичных турпродуктов открывается ведомость аналитического учета затрат (табл.2.7), в которой по вертикали отражаются статьи калькуляции, а горизонтали - затраты за отчетный период. Таким образом, в этой ведомости в разрезе статей калькуляции записываются дебетовые обороты по субсчета 231 «Производство туристических услуг» (затраты за месяц) и кредитовые обороты, т.е. списания этих затрат на себестоимость. Затраты за отчетный период берут с справок - расшифровок и расчетов распределения затрат по каждой статье калькуляции.

По данным аналитического учета определяют фактическую себестоимость сформированного турпродукта (табл. 2.7).

Себестоимость одной путевки определяется делением общей суммы затрат на количество туристов. Разделив сумму затрат по каждой статье калькуляции, получают постатейную сумму затрат на одного туриста.

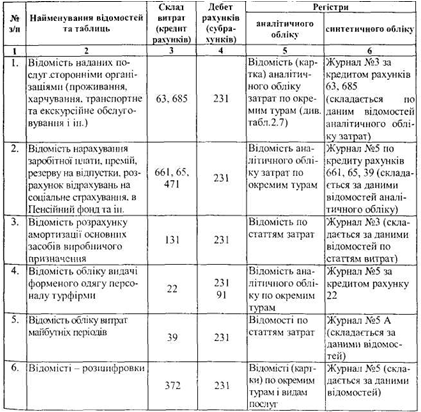

Перечень справок - расшифровок и сведений, необходимых для заполнения учетных регистров по субсчетам производственных затрат предоставляется (табл. 2.8.).

Записи в ведомость предоставленных услуг сторонними организациями ведут на основании счетов этих организаций.

Основанием для записей в ведомость по заработной плате является расчетно-платежная ведомость; по статье «начисления от заработной платы» - ведомость отчислений на пенсионное обеспечение, социальное страхование, страхование на случай безработицы и от несчастных случаев.

Таблица 2.8. Перечень справок-расшифровок и сведений,

необходимых для заполнения учетных регистров по счетам

производственных затрат туристического предприятия

Начисление амортизации основных средств осуществляется в специальной ведомости, которая и является основанием для записи в ведомость учета производства.

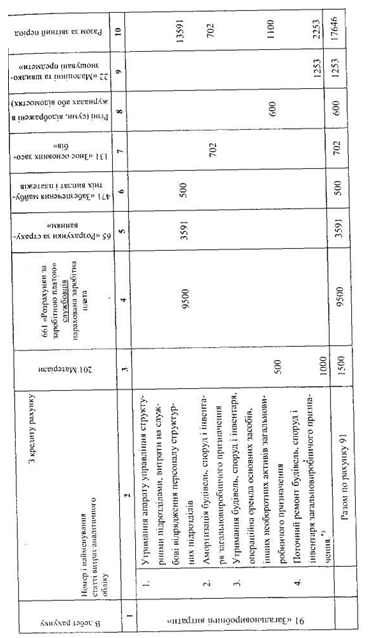

Аналитический учет по счету 91 «Общепроизводственные расходы» субсчет «Общепроизводственные расходы туристических услуг» организуется в ведомости (табл. 2.9). Ведомость открывается по каждому структурному подразделению для учета затрат в синтетическом разрезе по дебету субсчета «Производство туристических услуг »и в аналитическом разрезе по счету 91« Общепроизводственные расходы », субсчет «Общепроизводственные расходы туристических услуг» с кредита корреспондирующих с ним счетов. Данные аналитического учета изображают статьи затрат, предусмотренные Положением о составе затрат, включаемых в себестоимость турпродукта.

По общепроизводственным расходам записи осуществляются на основании сведений распределения этих расходов между отдельными видами туристических услуг. Порядок распределения этих затрат между отдельными видами туров см. в разделе 2.1.

Синтетический учет затрат, формирующих производственную себестоимость туристических и гостиничных услуг по предприятию в целом, предлагается вести в Журнале № 5 или № 5А, форма которых утверждена МФУ 29.12.00р. № 356. Эти журналы имеют три раздела:

Раздел I. Списание с кредита счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 в дебет счета 79 «Финансовые результаты».

Этот раздел заполняется после составления разделов II и III названных журналов.

Раздел II. Расходы по налогу на прибыль, расходы финансовой и инвестиционной деятельности, прочие затраты.

В этом разделе осуществляется обобщение всех затрат на производство туристических услуг по элементам и статьям затрат. Создается он на основании данных, перенесенных из журналов 1, 2, 3, 4, 6, 7, форма которых утверждена приказом № 356.Роздил III. Составляющие соответствующих расходов деятельности (прямые затраты, административные и т.д.)

Таблица 2.9. Ведомость общепроизводственных расходов структурного подразделения туристического предприятия

(Специальный туристический транспорт, гостиница и т.п.)