2.6. Учет расходов операционной деятельности, которые не включаются в себестоимость туристических и гостиничных услуг

2.6.1. Состав и учет административных расходов

К операционным расходам, которые не включаются в себестоимость турпр-дукты, относятся: административные расходы, расходы на сбыт и прочие операционные расходы.

Административные расходы - это общехозяйственные расходы, направленные на обслуживание и управление предприятием в целом.

В состав административных расходов включаются:

• общие корпоративные расходы - расходы на проведение годовых собраний, представительские расходы, другие организационные расходы;

• расходы на служебные командировки и содержание аппарата управления общехозяйственного персонала

• расходы на содержание основных средств, других материальных необоротных активов общехозяйственного назначения (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотведение, охрана);

• вознаграждение за профессиональные услуги (юридические, аудиторские, по оценке имущества)

• расходы на связь (почтовые, телефонные, телефакс и др.);

• расходы на урегулирование споров в судебных органах;

• налоги, сборы и прочие предусмотренные законодательством обязательные платежи (Земельный налог, транспортный налог, коммунальный налог кроме налогов, сборов и обязательных платежей, включаемых в себестоимость туристических услуг)

• плата за расчетно-кассовое обслуживание и другие услуги банков;

• другие расходы общехозяйственного назначения.

Новыми в этом перечне есть статьи: представительские расходы и расходы по начисления земельного налога и транспортного налога.

К представительским расходам относятся: затраты предприятия по приему и Обслуживание представителей других организаций, прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, Прибывшие на заседание совещания, т.е. затраты на проведение официальных приемов (Завтраков, обедов и иных аналогичных средств) представителей (участников); транспортное обеспечение; посещения культурно-зрелищных средств; буфетное обслуживание во время переговоров и мероприятий культурной программы; оплата услуг нештатных переводчиков предприятия.

Первичными документами, которые определяют факт расходования средств на представительские средства являются квитанции на оплату услуг гостиниц, документы, подтверждающие оплату транспортных расходов, счета общественного питания, акты, отчеты, справки и другие первичные документы, свидетельствующие о размере произведенных расходов.

Сумма представительских расходов включается в расходы без НДС.

В бухгалтерском учете туристических предприятий представительские расходы отражаются по дебету счета 92, статья «Представительские расходы» и кредиту счетов, 63 «Расчеты с поставщиками и подрядчиками», 685 «Расчеты с другими кредиторами », ЗО« Касса », СО« Счета в банках »и др..

Пример

Турфирма на основе полученного счета транспортной организации оплатила расходы за перевозку партнеров, которые прибыли для деловых переговоров, при этом общая сумма по счету составила 240 грн., в том числе транспортное обслуживание по тарифам - 200 грн., НДС - 40 грн.

На счетах бухгалтерского учета эта хозяйственная операция будет отражена так:

Оплата счета транспортной организации:

Д-т 685 «Расчеты с прочими кредиторами» или

Д-т 63 «Расчеты с поставщиками и подрядчиками»

К-т 31 «Счета в банках» на сумму 240 грн.

Единовременно на сумму НДС отражают налоговый кредит:

Д-т 641.1 «Расчеты по налогу на добавленную стоимость»

К-т 644 «Налоговый кредит» на сумму 40 грн.

Фактически предоставленные представительские расходы в части транспортного обслуживания отражают такой записью:

Д-т 92, субсчет «Представительские расходы»

К-т 685 «Расчеты с прочими кредиторами" на сумму 200 грн.

Единовременно на сумму НДС (закрытие субсчета 644):

Д-т 644 «Налоговый кредит»

К-т 685 «Расчеты с прочими кредиторами" на сумму 40 грн.

Земельный налог. Плата за землю вводится с целью формирования источника средств для финансирования мероприятий по рациональному использованию и охране земель, повышения плодородия почв, возмещения расходов собственников земли и землепользователей, связанных с хозяйствованием на землях худшего качества, ведение земельного кадастра, осуществления землеустройства и мониторинга земель, проведение земельной реформы и развития инфраструктуры населенных пунктов.

Этот налог начисляется в соответствии с Законом Украины «О плате за землю» от 03.07.1992р. с изменениями и дополнениями, внесенными Законами Украины от 19.09.1996р. № 378/96-ВР, от 04.07.2002р. № 40-IV., И Законом «О внесении изменений Закону Украины «О Государственном бюджете Украины на 2005 год» от 25.03.2005 p. № 2505-lV.

Плата за землю взимается в виде земельного налога или арендной платы, определяется в зависимости от качества и местоположения земельного участка, исходя из кадастровой оценки земель. Земельный налог уплачивают собственники земли и землепользователи, кроме арендаторов. За земельные участки, предоставленные в аренду, взимается арендная плата.

Объект платы за землю - земельный участок, а также земельная доля (пай), находится в собственности или пользовании, в том числе на условиях аренды.

Субъект платы за землю (плательщик) - собственник земельного участка, земельной доли (Пая) и землепользователь, в том числе арендатор.

Размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли и землепользователей и установлен в виде платежей за единицу земельной площади в расчете на год.

Ставки земельного налога определяются, исходя из средних ставок, установленных Законом Украины «О плате за землю» за один кв.м. земли.

В населенных пунктах, отнесенных КМУ к курортным, к ставкам земельного налога, установленных частью второй Закона «О плате за землю», применяются коэффициенты.

Исчисление и сроки уплаты земельного налога. Основанием для начисления земельного налога являются данные государственного земельного кадастра. Расчет налога осуществляется по состоянию на 1 января текущего года и ежегодно подается собственником земли в орган государственной налоговой службы по местонахождению земельного участка до 1 февраля текущего года с разбивкой годовой суммы земельного налога равными частями по месяцам.

Размер, условия и сроки внесения арендной платы за землю устанавливаются по соглашению сторон в договоре аренды. Размер этой платы не может быть меньше размера налога.

В бухгалтерском учете туристических и гостиничных предприятий земельный налог определяется затратами. Учет надлежащей по данным бухгалтерского учета суммы земельного налога ведется на счете 92 «Административные расходы», статья «Земельный налог».

По дебету счета отражается начисленная сумма земельного налога по кредиту - Списание на финансовые результаты.

Начисление земельного налога отражают записью:

Д-т 92 «Административные расходы», статья «Земельный налог»

К-т 641 «Расчеты по налогам».

Перечисление земельного налога отражают такой записью:

Д-т 641 «Расчеты по налогам»

субсч. «Расчеты по налогу на землю»

К-т 31 «Счета в банках».

Транспортный налог. Этот налог является источником финансирования строительства, реконструкции, ремонта и содержания автомобильных дорог общего пользования и проведения природоохранных мероприятий.

Налог регламентируется Законом Украины «О налоге с собствен-ников транспортных средств и других самоходных машин и механизмов »от 14.12.94р. № 287/94-ВР с изменениями и дополнениями от 18.02.97р.

№ 75/97-ВР, от 15.01.98р. № 25/98-ВР, от 17.12.98р. № 320-XIV, от 16.07.99г. № 986-XIV, от 13.0100р. № 1375-XIV, от 13.07.00р. № 1926 III, от 21.12.00р. № 2181-111, Декретом КМУ «О ставках налога: владельцев транспортных средств и других самоходных машин и механизмов »от 09.04.93р. № 34-93.

Объектами налогообложения являются: автомобили, мотоциклы и другие транс портные средства.

Ставки налога установлены в год за 100 куб.см. объема цилиндров двигателя, за 1 кВт мощности двигателя или 100 см. длины. Так, ставка на автомобили легковые до 1000 куб.см установлена в размере 4 грн. за 100 куб.см

Исчисление налога. Налог исчисляется юридическими лицо мы на основании отчетных данных о количестве транспортных средств по ста состоянию на 1 января текущего года. Исчисление налога с владельцев на земных транспортных средств проводится исходя из объема цилиндров или мощности двигателя каждого вида и марки транспортных средств Формула расчета транспортного налога следующая:

П = КХО: 100 ХС,

где П - сумма налога, руб.

К. - количество автомобилей одной марки;

О - объем цилиндров двигателя одного автомобиля, куб.см.;

С - ставка налога.

Пример

Отель «Икс-Тур» имеет 10 автомобилей Daiwoo Nubira (объем двигателя -1200 куб.см.), 5 авто ВАЗ 2107 (объем двигателя - 1700 куб.см.). Ставки налога за 100 см3 объема цилиндра двигателя - 5 грн.

Налог за эти транспортные средства будет равна: (10х 1200см3: 100х 5 грн.) + (5x1700см3: 100х 10 грн.) = 1450гры Учет транспортного налога. Бухгалтерский учет транспортно го налога гостиницы отражают по дебету счета - 92 «Администра тивные расходы», статья «Транспортный налог» и кредиту субсчета 685 «Расчеты с прочими кредиторами».

Перечисления на счета территориальных дорожных фондов, общест

нежных средств за начисленный транспортный налог отражается

записью: Д-т 685 К-т 31 «Счета в банках».

Транспортный налог уплачивается:

• юридическими лицами - ежеквартально равными частями до 15 числа месяца, следующего за отчетным кварталом;

• физическими лицами - перед регистрацией, перерегистрацией транспортных средств, а также перед техническим осмотром транспортных средств ежегодно или один раз в два года, но не позднее первого полугодия года, в котором проводится технический осмотр. Пример расчета суммы налога с владельцев транспортных средств приведены в приложении № 9.

Расходы. К этим расходам относятся расходы по оформлению загранпаспортов и других выездных документов сотрудникам фирмы, суточные за каждый день командировки, расходы по оплате найма жилого помещения, расходы на проезд (включая пользование постельными принадлежностями в поездах) сотрудников аппарата управления предприятием.

Нормы расходов на территории других государств установлен по конкретным государствам в иностранной валюте.

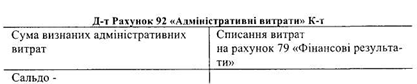

Для учета затрат предназначен одноименный счет 92 «Административные расходы». С его помощью осуществляется обобщение информации о административные расходы. Счет активный, в конце месяца закрывается, сумма затрат указывается в Отчете о финансовых результатах, в ряд. 070.

Аналитический учет ведется по статьям расходов и элементам затрат.

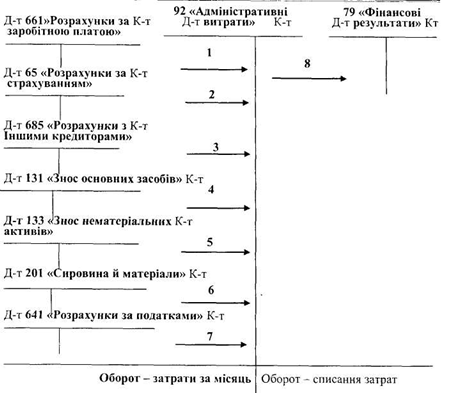

Схема записей, отражающий административные расходы на бухгалтерских счетах, приведена на рис. 10.

Рис. 10. Общая схема учета затрат

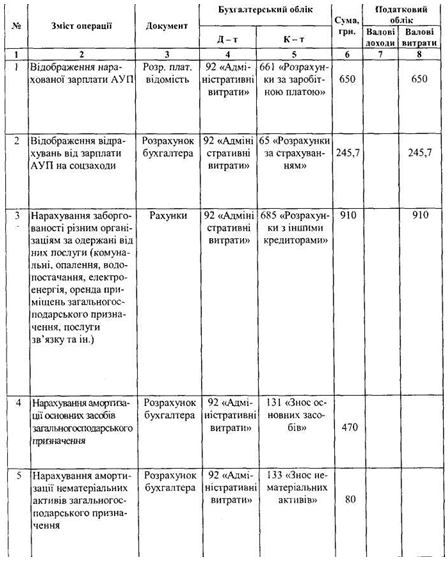

1. Отражение начисленной зарплаты АУП

2. Отображение отчислений от зарплаты АУП на соцзаходы

3. Начисление задолженности различным организациям за полученные от них коммунальные услуги по содержанию офиса (отопление, водоснабжение, аренду помещений общехозяйственного назначения, за телефонные услуги, услуги связи и др.)..

4. Начисление амортизации основных средств

5. Начисление амортизации нематериальных активов

6. Отображение использованных материалов на хозяйственные нужды.

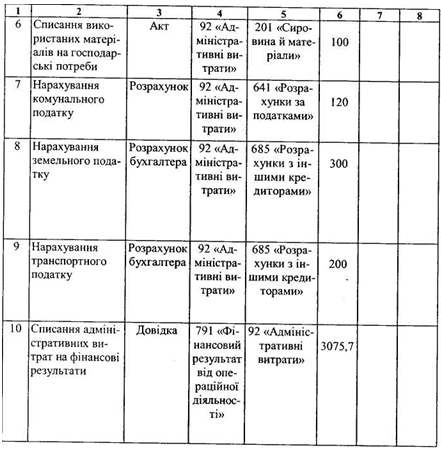

7. Начисление коммунального налога

8. Списание административных расходов.

Таким образом, в течение отчетного периода по дебету счета 92 «Административные расходы »накапливают признанные расходы, которые в конце

отчетного периода списывают непосредственно на счет 79 «Финансовые результаты».

Основные бухгалтерские проводки по учету административных расходов

Продолжение

Синтетический учет административных расходов ведут в журнале № 5 или 5А.

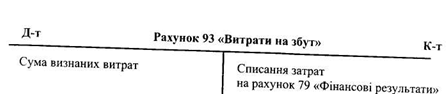

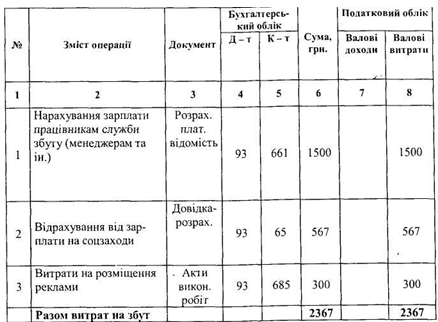

2.6.2. Состав и учет затрат на сбыт

Расходы на сбыт - это расходы, связанные с реализацией (сбытом) туристических услуг.

К расходам на сбыт относятся:

• расходы на оплату труда менеджеров и комиссионные вознаграждения торговым агентам;

• затраты на рекламу и исследование рынка;

• расходы на командировки работников, занятых сбытом тур услуг;

• прочие расходы, связанные со сбытом тур услуг.

Для учета расходов на сбыт применяется одноименный счет 93 «Расходы на сбыт », с помощью которого обобщается информация о расходах на сбыт. Счет активный, уборочный в конце отчетного периода закрывается, сумма расходов указывается в Отчете о финансовых результатах (ф.2), ряд. 080.

Новым в этом перечне есть статья расходов на рекламу и маркетинг.

Расходы на рекламу представляют собой расходы по информационному воздействию на потребителя с Для обеспечения продвижения туристского продукта на рынке туристических услуг. В состав этих расходов входят следующие виды затрат:

• на разработку и издательство рекламных изданий (иллюстрированные каталоги, проспекты, альбомы, брошюры, плакаты, афиши, листовки, рекламные письма)

• рекламные средства (объявления в прессе, передачи на радио и телевидении);

• оформление витрин, выставок-продаж;

• осветительная и другая наружная реклама;

• разработка и изготовление образцов фирменных пакетов;

• приобретение, копирование, дублирование, демонстрация рекламных кино, видеофильмов;

• хранение рекламных материалов

• проведение других рекламных средств, связанных с предпринимательской деятельностью.

Расходы на рекламу в налоговом учете в настоящее время относятся к себестоимость по фактическим расходам и не относятся к категории нормируемых, как это было раньше.

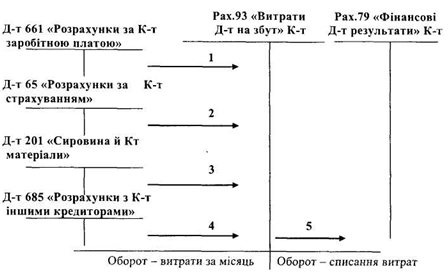

Схема записей, отражающая расходы на сбыт, приведена на рис. 11

Рис. 11. Общая схема учета затрат на сбыт

Содержание хозяйственных операций схеме 11.

1. Отражение начисления зарплаты менеджерам

2. Отображение отчислений на соцзаходы

3. Списание рекламных брошюр (буклетов), проспектов

4. Отображение рекламных расходов через средства массовой информации (объявления в печати, передачи по радио и телевидению и др.)..

5. Списание расходов

Аналитический учет ведется в ведомостях или карточках по статьям расходов, центрами ответственности и по экономическим элементам.

Первичными документами по учету затрат на сбыт являются: накладные, счета, расчетно-платежные ведомости, расчеты бухгалтерии и т.д.. При отражении списание затрат на сбыт первичным документом является справка-расчет бухгалтерии.

Основные бухгалтерские проводки по учету затрат на сбыт

Синтетический учет затрат на сбыт ведут в журнале № 5 или 5А. 2.6.3. Состав и учет расходов прочей операционной деятельности

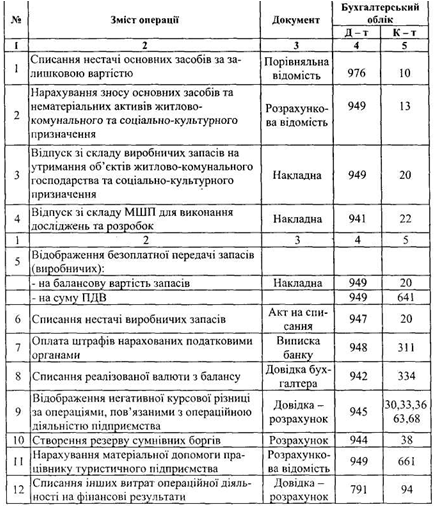

Прочие операционные расходы - это расходы, которые не входят в состав административных расходов и расходов на сбыт.

В других операционных расходов относятся:

• расходы на исследования и разработки в соответствии с П (С) БУ 8 «Нематериальные активы »;

• себестоимость реализованной иностранной валюты, перечисленной в денежную единицу Украина и расходы, связанные с ее продажей;

• сумма безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов;

• расходы от операционной курсовой разницы (изменения курса валюты по операциям, связанные с операционной деятельностью предприятия);

• потери от обесценивания запасов;

• недостачи и потери от порчи ценностей;

• признанные штрафы, пени, неустойки;

• расходы на содержание объектов социально-культурного назначения;

• прочие расходы операционной деятельности.

Основные бухгалтерские проводки по учету прочих операционных расходов

Аналитический учет прочих операционных расходов ведется в сведениях в разрезе статей расходов. Учет этих затрат по центрам ответственности ведут в разрезе структурных подразделений и служб.

Синтетический учет ведется в журнале № 5 или 5А.

2.6.3. Особенности учета затрат в структурных подразделениях гостиниц (общественной питании и в торговле)

В экономическом смысле к расходам в торговле относятся затраты трудовых, материальных и финансовых ресурсов, связанные с продвижением этих ценностей. Особый характер имеют расходы предприятий общественного питания (Ресторанов, кафе, столовых и т.п.), поскольку они включают издержки обращения, затраты производства, связанные с приготовлением пищи и расходы по организации ее потребления. Этим предприятия общественного питания отличаются от пищевой промышленности и предприятий розничной торговли.

Второй особенностью предприятий общественного питания является то, что стоимость продуктов, полуфабрикатов и товаров, используемых для приготовления блюд, выделяется из общей суммы затрат и отражается на отдельном счета 23 «Производство», к которому открывается отдельный субсчет «Общественное питание».

Оценка выбытия готовой продукции (товаров) осуществляется по ценам продажи. Чтобы определить себестоимость реализованной продукции (товаров) по каждому из них наименованию, следует из продажной (розничной) стоимости реализованной продукции (Товаров) вычесть сумму торговой наценки (включая НДС). Определять такую себестоимость очень сложно из-за значительного и переменного ассортимента готовой продукции (товаров) и частого изменения цен на них в течение отчетного периода. Поэтому себестоимость реализованной продукции (товаров) определяется один раз по окончания отчетного периода. Таким периодом, как правило, является месяц. В течение месяца записи по дебету субрах.901 «Себестоимость реализованной готовой продукции »и 902« Себестоимость реализованных товаров »осуществляются по ценам продажи, т.е. с наценкой. Себестоимость реализованной продукции определяют как разницу между стоимостью реализованной продукции (товаров) по ценам продажи и суммой торговой наценки на продукцию (товары). Сумма торговой наценки на реализованную продукцию (товары) определяется как произведение стоимости реализованной продукции (товаров) по ценам продажи и среднего процента торговой наценки. Средний

процент торговой наценки определяется делением остатка торговой наценки на начало месяца (кредитовое сальдо субсч. 285) и торговых наценок в стоимости полученных в отчетном месяце продуктов (товаров) по ценам продажи (Кредитовый оборот субсч. 285) на сумму стоимости реализованных в отчетном месяце готовой продукции (товаров) по ценам продажи (кредитовый оборот субрах.701 «Доход от реализации готовой продукции», а в торговле - 702 «Доход от реализации товаров ») и стоимости остатка готовой продукции (товаров) по ценам продажи на конец отчетного месяца (дебетовое сальдо pax. 23 «Производство», субсч. «Производство общественного питания», а в торговле - дебетовое сальдо субсч. 282 «Товары в торговле»).

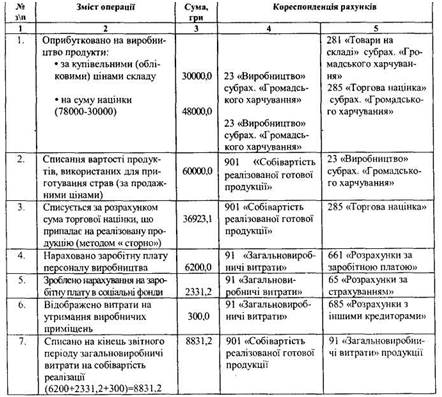

Пример

На начало отчетного периода на производстве не было остатка и готовой продукции предприятия общественного питания.

Для производства продукции предприятие осуществило следующие операции (в грн):

1. Получило со склада и оприходовало на производство продукты. Стоимость продуктов:

• по покупным ценам состав - 30000 грн

• по ценам продажи - 78000 грн

2. Списало стоимость продуктов, использованных для приготовления блюд. Учетные цены производства и цены продаж совпадают. Выручка от реализации блюд - 60000 грн

2а. Остаток продуктов на производстве на конец месяца - 18000 грн.

3. Расходы на оплату труда персонала производства - 6200 грн.

4. Начисления на заработную плату - 2331,2 грн.

5. Расходы на содержание производственных помещений (отопление, освещение, водоснабжение) без НДС - 300 грн.

Необходимо определять себестоимость производства и отразить следующие операции на счетах бухгалтерского учета.

Себестоимость продукции производства определяют следующим образом:

60000,0-36923,1 = 23076,9 К этой сумме добавляются общепроизводственные расходы:

6200 + 2331,2 + 300 = 8831,2

Таким образом, полная себестоимость будет равняться:

23076,9 + 8831,2 = 31908,1

Приведенные операции отражаются в учетных регистрах следующими проводками:

Таблица 2.16

Таким образом, счет 91 «Общепроизводственные расходы» на конец отчетного периода не имеет сальдо.

Еще одна особенность предприятий общественного питания заключается в том, что в них может реализовываться одна и та же блюдо за разными-

мы ценам в вечернее время по заказу потребителей по цене выше, чем в дневное время. По таким блюдам в калькуляционной карточке должны быть приведены две цены: цена, по которой продукция реализуется в вечернее время и цена, по которой продукция реализуется в дневное время.

При определении среднего процента торговой наценки такая разница между ценами должна рассчитываться из общего объема реализованной продукции собственного производства.

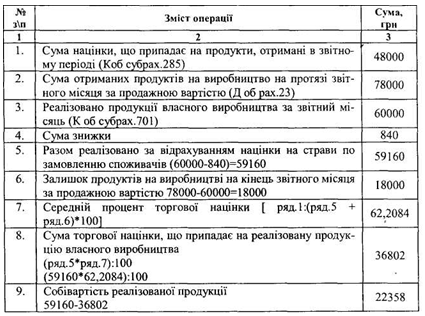

Пример

В течение месяца предприятие общественного питания реализовало потребителям 2000 порций котлет "Украина" на сумму 22000грн., В том числе:

• 800 порций в вечернее время по цене 10,10 грн. за порцию на сумму 8080грн.;

• 1200 порций в дневное время по цене 9,05 грн. за порцию на сумму 10860грн.

С целью учета различия между вечерней (больше) и дневной (меньшей) цене реализации блюд целесообразно рассматривать как сумму скидки, предоставляемой покупателям при реализации блюд в дневное время. Поэтому согласно условию примера реализация покупателям котлет «Украина» в дневное время осуществлялась предоставлением скидки на 1,05 грн. с каждой порции. Всего потребителям было предоставлено скидок на сумму 840грн. (800 порций * 1,05).

Для определения среднего процента торговой наценки добавим в пример следующие исходные данные:

На начало отчетного месяца предприятие общественного питания должно остаток по дебету субрах.281 «Товары на складе» - 56500грн. (по покупным ценам). По дебету pax.23 «Производство», субсч. «Производство общественного питания» и по дебету субрах.285 «Торговая наценка» остатков на начало месяца не было.

В течение месяца предприятием осуществлены следующие операции:

• отпущено продуктов из кладовой на производство по покупным ценам на сумму 30000грн.;

• на полученные продукты начислена торговая наценка в сумме 48000грн;

• реализовано потребителям продукции собственного производства на сумму 60000грн.;

• в том числе котлет «Украина» на сумму 18940грн.

Определим средний процент торговых наценок и себестоимость блюд, реализуемых потребителям:

Таблица 2.17

К определенной таким образом себестоимость должны прилагаться общепроизводственные расходы, к которым относится:

• оплата труда персонала производства, отчисления на социальные мероприятия, расходы на оплату служебных командировок персонала производства:

• амортизация основных средств производственного назначения;

• расходы на отопление, освещение, водоснабжение и прочее содержание производственных помещений;

• расходы на осуществление технологического контроля за качеством продукции;

• расходы на охрану труда, технику безопасности;

• прочие расходы (расходы от брака и др.)..

Административные расходы, расходы на сбыт и прочие операционные расходы в производственную себестоимость готовой продукции общественного питания не включаются, они списываются на счет финансовых результатов.

К ТЗР относится транспортные расходы, связанные с приобретением продуктов и товаров.

Таким образом, схема формирования себестоимости продукции готовой продукции в общественном питании может иметь такой вид. (Рис. 12).

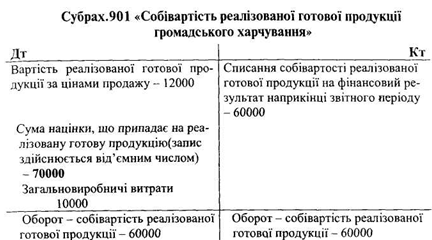

Рис. 12 Формирование себестоимости реализованной готовой продукции общественного питания

В дебет субсчета 901 «Себестоимость реализованной готовой продукции» сначала записывают стоимость реализованной готовой продукции по ценам продажи, с учетом наценки и НДС, а в конце месяца ее уменьшают на сумму наценки, приходится на продукцию.

Уменьшение показывают путем записи в дебет счета отрицательным числом. На компьютерах отрицательные числа записываются со знаком минус (или звездочки с минусом), а вручную отрицательные числа обводят рамкой. При подсчете они вычитаются. После этого по кредиту суб-рах.285 «Торговая наценка» остается сумма торговой наценки, приходящейся на остаток готовой продукции собственного производства, а в торговле - на остаток товаров на конец месяца. Это позволяет определят покупательную стоимость незавершенного производства в общественном питании, числится на субсчете. «Производство общественного питания» и товаров и на субрах.282 «Товары в торговле».

В целом схема субрах.901 «Себестоимость реализованной готовой продукции» показана на рис. 13.

Порядок списания общепроизводственных затрат в конце отчетного периода со счета 91 определяется учетной политикой предприятия. Общепроизводственные затраты могут списываться с кредита счета 91 «Общепроизводственные расходы» непосредственно в дебет субсчета 901 «Себестоимость реализованной продукции» в полном объеме, в сумме распределенных общепроизводственных затрат между реализованной и нереализованной продукцией.

Поскольку в общественном питании незавершенное производство не должно превышать суточной потребности, то есть вся производимая продукция в основном являются реализованной, то и вся сумма общепроизводственных затрат может быть полностью списана на себестоимость реализованной продукции. Списание общепроизводственных затрат отражают такой записью:

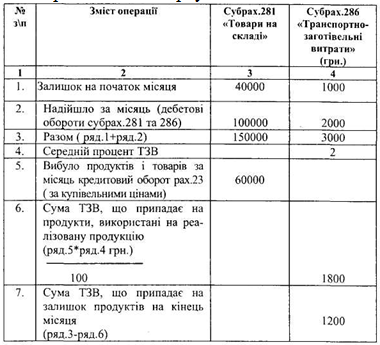

Сумма транспортно-заготовительных расходов, подлежащая списанию на себестоимость реализованной продукции на конец отчетного периода определяется, как правило, за средним процентом ТЗР, который находится следующим образом:

где Сп - начальное сальдо;

Доб - дебетовый оборот.

Умножая средний процент ТЗР на стоимость продуктов и товаров, выбывших находят сумму транспортных расходов, которые относятся к составу себестоимости проданной продукции, товаров:

Пример

Расчет транспортно-заготовительных расходов, приходящихся на реализованную продукцию общественного питания

Таким образом, к реализованной продукции относится 1800грн. транспортных расходов.