2.2 Система счетов для учета затрат на производство туристического и гостиничного продукта

Для обеспечения учета затрат производства туристических услуг по элементам и статьям калькуляции все затраты группируют по видам туров на счете 23 «Производство», к которому может открываться субсчет второго порядка, например, субсчет 1 «Производство туристических услуг». Таким образом, для учета туристических услуг может применяться субсчет 231 «Производство туристических услуг ». Субсчета могут быть и третьего порядка. Они могут открываться по направлению туристической деятельности, осуществляемой турфирмой (Выездной туризм, въездной туризм и т.п.) или по видам туризма (водный, конный, горный и т.п.), по видам вспомогательных подразделений турфирмы (ремонтно-строительная служба, служба безопасности, противопожарная служба, лифтовое хозяйство и др.)..

Например, для учета затрат въездного туризма может применяться счет 23 и субсчета 231.1 «Производство турпродукта при осуществлении въездного туризма».

Счет 23 «Производство» по назначению калькуляционный, по экономическому содержанию характеризует состояние хозяйственных процессов, по отношению к балансу - активный. Как правило, этот счет в туризме закрывается в конце отчетного периода (Ежемесячно или в конце года). Однако, если туристский продукт не было реализовано в данном отчетном периоде, то сумма затрат, которая приходится на его производство, относится к незавершенному производству и отображается как дебетовое сальдо субсчета 231, которое указывается во втором разделе актива баланса.

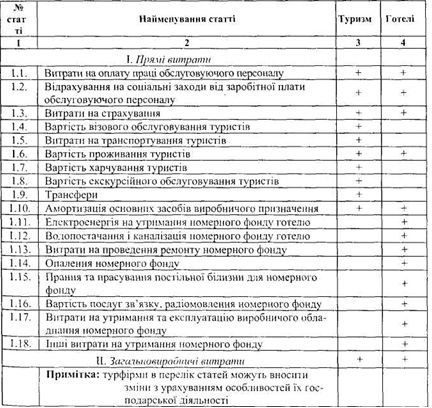

Таблица 2.5. Рекомендуемая номенклатура затрат по статьям калькуляции себестоимости туристического и гостиничного продукта

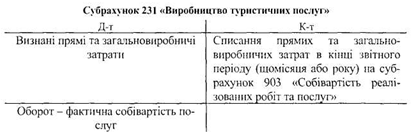

Схема формирования себестоимости туристических услуг показана на рис. 6.

Рис. 6. Схема формирования себестоимости туристических услуг по субсчета 231 «Производство туристических услуг»

В дебет субсчета 231 и его аналитическим счетам в течение отчетного периода записывают покупательную (первоначальную) стоимость прямых и общепроизводственных затрат, связанных с производством туристского продукта, в корреспонденции с кредитом счетов:

63 «Расчеты с поставщиками» или 685 «Расчеты с прочими кредиторами» (на покупательную стоимость услуг (без НДС), полученных от различных организаций для формирование турпродукта: проживание, питание, транспортировка, экскурсионное обслуживание и др.).

С учетом налогового учета при условии получения турфирмой услуг к оплате их стоимости в учете единовременно делается проводка на сумму налогового кредита НДС:

1) Д-т субсч. 644 «Налоговый кредит»

К-т pax. 63 «Расчеты с поставщиками и подрядчиками»

661 «Расчеты по заработной плате» (на сумму основной и дополнительной заработной платы и других выплат, начисленных работникам, занятым производством турпродукта)

65 «Расчеты по страхованию» (на сумму отчислений на пенсионное обеспечение, социальное страхование, социальное страхование на случай безработицы и другие социальные мероприятия)

131 «Износ необоротных активов» (на сумму начисленного износа необоротных активов производственного назначения);

47 «Обеспечение предстоящих расходов и платежей» (на сумму начисленного резерва оплату отпусков производственному персоналу, связанного с формированием турпродукта).

В конце отчетного периода на дебет субсчета 231 «Производство туристических услуг »списываются с кредита счета 91« Загальновы-производственные расходы », расходы в сумме, определенной в установленном порядке, что подлежит включению в себестоимость услуг.

Таким образом, по дебету субсчета 231 «Производство туристических услуг» и его субсчетах третьего порядка или аналитических счетах в конце отчетного периода получают общую сумму всех производственных затрат - как прямых так и общепроизводственных.

С кредита субсчета 231 списывается производственная себестоимость сформированного турпродукта в дебет субсчета 903 «Себестоимость реализованных работ и услуг» после того как услуга будет предоставлена.

Счет 90 «Себестоимость реализации» по отношению к балансу-активный, предназначен для обобщения информации о себестоимости реализованных услуг. В дебет субсчета 903 «Себестоимость реализованных работ и услуг» записывают производственную себестоимость реализованных услуг. В конце отчетного периода ежемесячно или в конце года субсчет 903 закрывается списанием дебетовых оборотов на субсчет 791 «Результат основной деятельности». В балансе не отражается. Суммы, характеризующих производственную себестоимость реализованных услуг, отражаются в строке 040 формы № 2 «Отчет о финансовых результатах» и вычитаются из показателя строки 035 «Чистый доход (выручка) от реализации услуг »для определения валовой прибыли.

К субсчете 903 могут открываться субсчета третьего порядка. Например, для учета себестоимости турпродукта «Закарпатье» предприятие может использовать субсчет 903.1, где счет 90 «Себестоимость реализации»; субсчет второго порядка 3 «Себестоимость реализованных работ и услуг»; субсчет третьего порядка 1 «Себестоимость реализованного турпродукта «Закарпатье».

Таким образом, по дебету синтетического субсчета 231 отражается фактическая производственная себестоимость туристических услуг, которая состоит из прямых и общепроизводственных расходов. Кроме того, показатели субсчета 231 используют для контроля за себестоимостью и составления Отчета о финансовых результатах (строка 040 формы № 2).

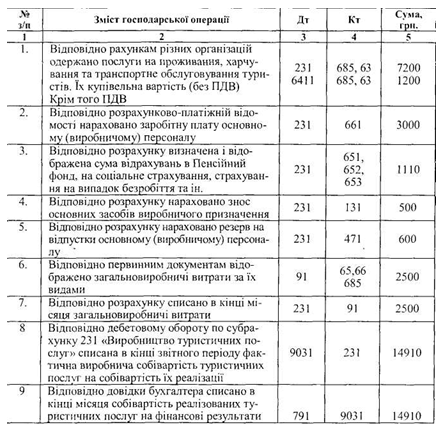

Таблица 2.6. Основная корреспонденция счетов (субсчетов) по учету процесса формирования себестоимости турпродукта у туроператора, который не имеет собственного материально-технической базы.

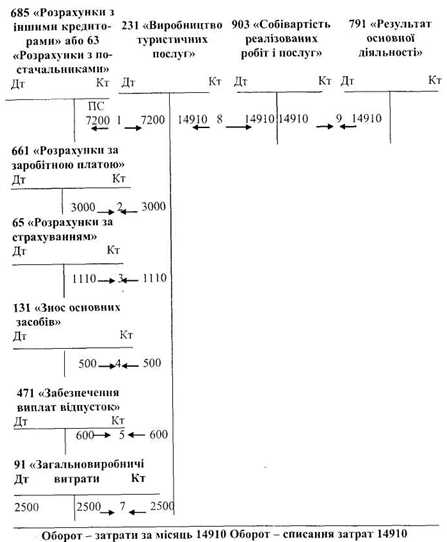

Схема записей, отражающих вышеперечисленные операции по учету расходов, приведенная на рис. 7.

Рис. 7. Схема учета затрат, включаемых в себестоимость турпродукта

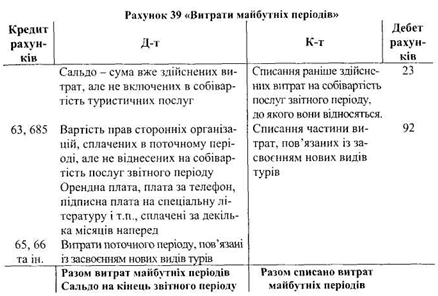

Для учета расходов, которые осуществлены турфирмой данном отчетном периоде, но не подлежат включению в себестоимость услуг текущего периода, используется счет 39 «Расходы будущих периодов».

К таким расходам могут относиться затраты на приобретение прав посторонних организаций, которые предполагается использовать для производства туристского продукта как в текущем периоде, так и в следующих отчетных периодах, если названные права получаемые комплексно на длительный срок использования. На этом счете учитываются расходы до тех пор, когда наступит соответствующий период, в себестоимость туристических услуг которых они должны быть включены.

Расходы на приобретение прав на услуги сторонних организаций, учитываемых на счете 39, списываются в дебет субсчета 231 при заключении договора на производство туристического продукта, который должен формироваться из названных прав. Если нет возможности использовать в производстве туристского продукта все права, приобретенные нераздельными комплексами на протяжении срока их действия, турфирма может продавать их отдельно от туристических продуктов.

Стоимость не использованных при производстве туристского продукта и не реализованных отдельно от туристического продукта прав на услуги сторонних организаций по длительным сроком использования после его окончания отражается на счете 91 «Общепроизводственные расходы» и подлежит включению в себестоимость туристического продукта как технологические потери.

В состав расходов будущих периодов входят: расходы на освоение новых видов туров, абонементная плата за телефон и радио, уплаченная вперед, арендная плата и др.. Расходы такого рода, как уже было сказано, называются одноразовыми, а счета, на которых они учитываются, - бюджетно-распределительными. Счет активный, по экономическому содержанию характеризует состояние хозяйственных процессов. В балансе отражается в третьем разделе актива. На рис. 8 показано схему учета расходов будущих периодов.

Собранные по дебету балансового счета 39 расходы равномерно списываются такой проводкой

Сроки списания расходов будущих периодов регламентируются законодательными и иными нормативными актами или определяются самим туристическим предприятием и отражаются в его учетной политике.

На рис. 8 показана схема расходов будущих периодов.

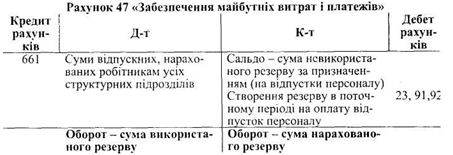

В то же время, в турфирмах расходы текущего месяца могут проявляться в последующих месяцах. К ним относятся: резерв на оплату отпусков персонала предприятия, естественные потери, проценты банка за пользование займами и др..

Рис. 8. Схема учета расходов будущих периодов

Для учета этих расходов используется бюджетно-распределительный счет 47 «Обеспечение будущих расходов и платежей». Этот счет пассивный, характеризует состояние хозяйственных процессов. По кредиту счета 47 отражается начисление в плановой сумме обеспечений будущих расходов и платежей. По дебету этого счета отражается списание затрат (включение в расходы текущего периода) с кредитованием соответствующих счетов. На рис. 9 показана схема учета затрат обеспечение будущих расходов и платежей.

Рис. 9. Схема учета обеспечений будущих расходов и платежей

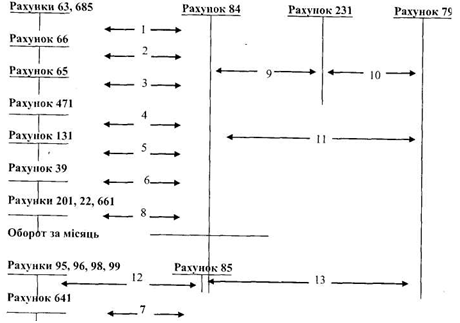

Для составления второго раздела Отчета о финансовых результатах (ф. № 2), а также для учета затрат на малых предприятиях целесообразно использовать счета класса 8 «Расходы по элементам» из помета-ющим списанием затрат в дебет счета 79 «Финансовые результаты».

Данные об операционных расходах получают с помощью счета 84 «Прочие операционные расходы », который предназначен для учета материальных расходов, расходов на оплату труда, отчислений на социальные мероприятия, амортизационных отчислений, административных расходов, расходов на сбыт и прочих операционных расходов.

Данные о других обычных и чрезвычайные расходы субъектов малого предпринимательства получают на основании счета 85 «Прочие расходы», который предназначен для учета расходов на инвестиционную и финансовую деятельность предприятия, а также расходов от происшествий и налога на прибыль.

Общую схему учета затрат на формирование турпродукта субъекта малого предпринимательства показано на рис. 10.

Рис. 10 Общая схема учета затрат на формирование турпродукта с применением счетов класса 8

Содержание операций

1. Отображение покупательной стоимости, размещение, питание, транспортного и экскурсионного обслуживания туристов и других услуг, предоставляемых сторонними организациями (без НДС)

3. Отчисления от заработной платы на социальные мероприятия;

4. Начисление резерва на отпускные персонала турфирмы;

5. Начисление амортизации основных средств производственного назначения;

6. Начисление расходов по сертификации;

7. Начисление единого налога;

8. Начисление расходов по рекламе;

9. Списание прямых операционных расходов на производство;

10. Списание производственной себестоимости туристических услуг на уменьшение финансовых результатов;

11. Списание расходов в части административных расходов, расходов на сбыт и других операционных расходов;

12. Начисление финансовых затрат, расходов от участия в капитале, единого налога на прибыль, чрезвычайных расходов;

13. Списание финансовых затрат, расходов от участия в капитале, единого налога на прибыль и чрезвычайных расходов на уменьшение финансовых результатов.