2.1. Признание расходов, формирующих туристический и гостиничный продукт, их структура и классификация

При организации бухгалтерского учета производственных затрат туристические и гостиничные предприятия на сегодняшний день используют Положение (стандарт) бухгалтерского учета 16 «Расходы» и Положения о перечень и состав статей калькулирования себестоимости туристического и гостиничного продукта, состоящего самим предприятием.

В соответствии с п.6 П (С) БУ 16 расходами отчетного периода признается уменьшение активов или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения или распределения собственниками), за условии, что эти расходы могут быть достоверно оценены.

Исходя из этого, не абы какие расходы отражаются в бухгалтерском учете и в Отчете о финансовых результатах, а только те, что уменьшают собственный капитал. Так, начисленная сумма заработной платы персонала турфирмы отображается обязательства предприятия перед работающими. Поскольку капитал равен активам за вычетом обязательств, то с увеличением обязательств уменьшается капитал.

К расходам, связанным с уменьшением экономических выгод (активов) или из увеличением обязательств относятся:

1) расходы, возникающие в свя связи с уменьшением активов: • начисление амортизации основных средств и других необоротных активов;

• списание основных средств, нематериальных активов, МБП и других необоротных активов, что стали непригодными к использованию;

• списание материалов, запчастей для ремонта оборудования и на другие нужды;

• начисление резерва сомнительных долгов либо списания дебиторской задолженности, что не может быть погашена;

• отчисления на обязательное и добровольное страхование;

• услуги сторонних организаций по формированию туров (питание, трансфер, экскурсии, аренда автомобиля, мобильного телефона, страховка и т.п.);

• услуги связи, рекламы, коммунальные услуги, другое начисления расходов, связанных с увеличением обязательств.

Основными принципами признания расходов являются:

1. Принцип признания - предполагает отражение расходов в том отчетном периоде, в котором происходит хозяйственная операция.

2. Принцип соответствия - сравнение расходов отчетного периода с доходами, т.е. это расходы, которые обусловили получение доходов за данный период.

Для иллюстрации принципа соответствия расходов доходам рассмотрим пример.

Турфирма сформировала себестоимость турпутевок в апреле с.г. на 6000 грн. и продала их в мае за 8000 грн. В мае фирма учтет сумму 8000 грн. доход от продажи путевок, которому должна соответствовать сумма 6000 грн. как себестоимость сложившихся путевок.

Расходы, которые невозможно прямо связать с доходами определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены (п. 7 П (С) БУ) 16.

Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы признаются путем систематического распределения его стоимости (Например, в виде амортизации) между соответствующими отчетными периодами (п. 8 П (С) БУ) 16.

3. Принцип периодичности - расходы предприятия распределяются по отчетным периодами.

Согласно общим требованиям к финансовой отчетности [15, P.IV | отчетным периодом является календарный год. Однако для получения оперативной информации с целью принятия управленческих решений установлено промежуточные отчетные периоды: месяц, квартал.

Не признаются расходами и не включаются в отчет о финансовых результатах:

• платежи по договорам комиссии, агентским соглашениям и другими аналогичными соглашениями в пользу комитента, принципала и т.п.;

• другие уменьшения активов или увеличения обязательств, которые не отвечают признакам, приведенным в определении термина «расходы»;

• расходы, которые отражаются уменьшением собственного капитала в соответствии с Положений (стандартов) бухгалтерского учета. В основе организации учета затрат лежат и такие принципы:

• документирование затрат и полное их отражение на счетах бухгалтерского учета;

• неизменность принятой методологии учета затрат на производство и калькулирования себестоимости турпродукта на протяжении года;

• группировка затрат по объектам учета и по местам их возникновения;

• согласованность объектов учета затрат с объектами калькулирования себестоимости услуг, показателей учета затрат (фактических с нормативными и т.п.);

• целесообразность затрат, относящихся к реализованных услуг;

• осуществление оперативного контроля за затратами и формированием себестоимости услуг;

• правильная регламентация состава себестоимости услуг.

Классификация затрат и ее влияние на организацию бухгалтерского учета

Классификация затрат - это группировки по отдельным признакам расходов.

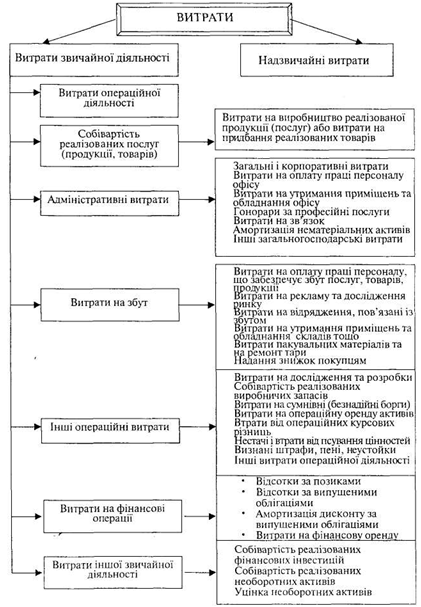

Расходы классифицируются в бухгалтерском учете в зависимости от характера и видов деятельности (рис. 3).

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических затрат на производство и сбыт турпродукта (гостиничного продукта), определения (калькулирование) фактической себестоимости отдельных видов туров и всех туристических услуг, а также контроль за экономичным и рациональным использованием материальных, трудовых и финансовых ресурсов.

В соответствии с этими задачами и с целью организации внутрихозяйственного учета и контроля затрат на производство турпродукта классификация расходов осуществляется в следующем порядке:

1. По отношению к себестоимости - прямые и общепроизводственные:

• по видам услуг;

• по месту возникновения затрат (структурным подразделениям предприятия)

• по целостностью;

• по видам затрат (элементам и статьям затрат).

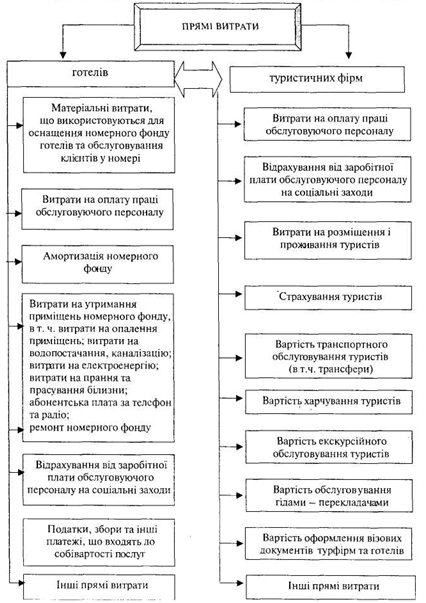

Прямые расходы - это расходы, которые на основе первичных документов можно отнести на затраты определенного вида туристических или гостиничных услуг. Состав прямых расходов показано на рис. 4.

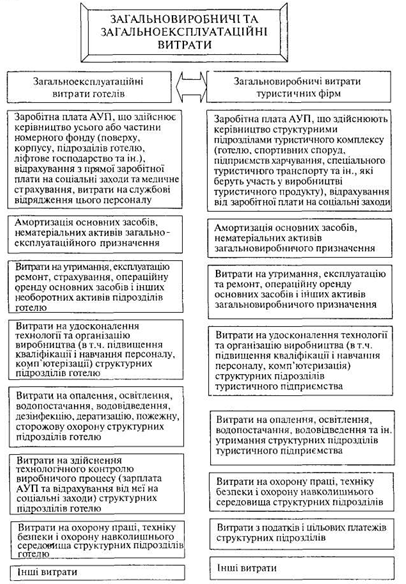

Общепроизводственные расходы - это расходы, связанные с формированием нескольких видов туристического или гостиничного продуктов. их распределяют по объектам учета путем деления общей суммы в конце месяца. Состав общепроизводственных расходов показано на рис. 5.

2. По отношению к объемам оказанных услуг общепроизводственные расходы делятся на постоянные и переменные затраты.

Переменные затраты - изменяются вместе с изменением объема предоставляемых услуг. К ним относятся: расходы на отопление, освещение, водоснабжение, водоотведение, расходы на охрану труда, пожарную безопасность и т.д.. Переменные общепроизводственные расходы включаются в производственную себестоимость в полном объеме в момент их возникновения.

Постоянные общепроизводственные расходы - это расходы, абсолютная величина которых с увеличением (уменьшением) объемов предоставленных услуг существенно не меняется. К ним относятся: амортизация основных средств и нематериальных активов, оплата труда персонала гостиницы, турфирмы, отчисления на социальные мероприятия и т.д.. Эти расходы включаются в производственную себестоимость только в сумме постоянных распределенных общепроизводственных расходов.

Положением (стандартом) бухгалтерского учета 16 предусматривается отнесение в состав расходов отчетного периода постоянных общеэксплуатационные расходов гостиницы исходя из нормальной мощности.

Разница между суммой постоянных общеэксплуатационные расходов и их сумму, определенной с учетом нормальной производственной мощности подлежит отнесению на себестоимость реализованных гостиничных услуг.

Рис. 3. Классификация затрат в зависимости от видов деятельности

Рис. 4. Состав прямых затрат турфирм и гостиниц

Рис. 5. Состав общепроизводственных расходов туристических предприятий и гостиниц

Разница между суммой постоянных общеэксплуатационные расходов и их сумму, определенной с учетом нормальной производственной мощности подлежит отнесению на себестоимость реализованных гостиничных услуг.

Нормальная мощность в отелях - это ожидаемый средний объем предоставленных гостиничных услуг за последние несколько лет. Она может определяться:

• как средняя, характерная для данного отеля (в данном сезоне)

• мощность отеля, определенная с учетом полного инвентарного номерного фонда или за вычетом номеров, находящихся в ремонте.

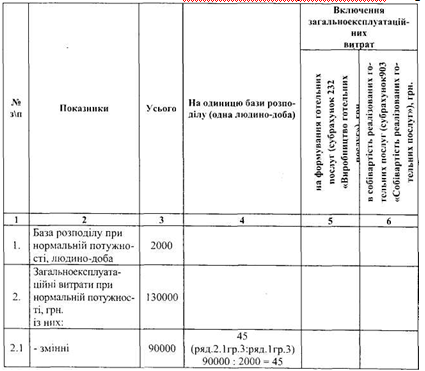

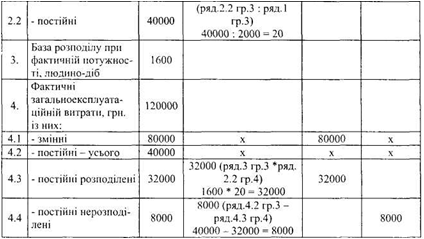

Разделение обще-эксплуатационных затрат на распределенные (в пределах фактических затрат) и нераспределенные при нормальной мощности показано в табл. 2.1.

Таблица 2.1. Распределение общеобразовательных эксплуатационных расходов в отелях

Продолжение таблицы 2.2

Из приведенного расчета видно, что в результате того, что не было достигнуто нормальной мощности (1600 человеко-дней вместо нормальных 2000), фактические постоянные расходы (40000 грн.) превысили норму, равную 32000 грн. (20 грн. * 1600 человеко-дней). Поэтому остаток общеэксплуатационные расходов в сумме 8000 грн. (40000 грн. - 32000 грн.) Относится на себестоимость реализации гостиничных услуг.

Распределенная сумма общеэксплуатационные расходов списывается с кредита счета 91 «Общепроизводственные расходы», субсчет «общеэксплуатационные расходы гостиниц» в дебет счетов:

23 «Производство», субсчет «Производство гостиничных услуг» на сумму 32000 грн.

90 «Себестоимость реализации», субсчет «Себестоимость реализации гостиничных услуг »на сумму 8000 грн.

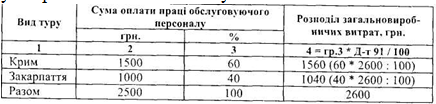

Распределение общепроизводственных расходов между отдельными видами туристических услуг.

Общепроизводственные расходы списаны на счет производства туристического продукта, распределяются между отдельными объектами затрат (видам услуг) пропорционально заработной плате обслуживающего персонала, прямо включается в затраты по объектам учета, либо пропорционально прямым затратам, либо пропорционально плановой себестоимости объектов учета.

Метод распределения расходов выбирается каждым предприятием с учетом его структурных особенностей, характера услуг, способа измерения и оценки расходов. При этом распределение общепроизводственных расходов осуществляется отдельно реализованных и нереализозаних услуг на конец отчетного периода.

Поскольку в турфирмах процесс производства и реализации совпадают все услуги учитываются реализованными. Поэтому вся сумма общепроизводственных расходов должна полностью списываться на себестоимость реализованных услуг в каждом отчетном периоде.

Выбранный метод распределения общепроизводственных расходов должен найти отражение в учетной политике и применяться турфирму-моему или отелем в течение отчетного периода.

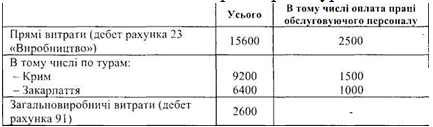

Таблица 2.2. Исходные данные о расходах туристического предприятия (в грн.)

Полученные в результате расчета суммы общепроизводственных расходов (гр.4, табл. 2,3-2,4) списываются со счета 91 на соответствующие субсчета счета 23 «Производство», которые могут открываться по отдельным турам.

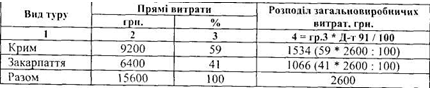

При распределения общепроизводственных расходов пропорционально плановой себестоимости объектов учета возможные отклонения, связанные с неисполнением или перевыполнением плановой программы по себестоимости отдельных туров.

Поэтому использовать его целесообразно при достаточно высоком уровне планирования и только в стабильных экономических условиях.

Затраты по месту возникновения (структурным подразделениям) включают перечень затрат, которые зависят от деятельности коллектива того или иного подразделения.

По своей целостностью затраты делятся на производительные и непроизводительные.

К производительным расходам относятся в основном расходы, включаемые в себестоимость услуг.

Непроизводительные расходы (потери) возникают вследствие недостатков в работе. К таким расходам относятся: в туризме - технологические потери, возникающие из-за невостребованных туристами части услуг, права приобретаемых партиями, блоками и другими комплексами с целью производства туристического продукта, например услуг по фрахтованию всей или части вместимости транспортного средства (чартера) у перевозчика или иного организатора чартерных программ; по приобретению блока мест на транспорте (блок-чартер) и др..; в отелях - потери от простоя номерного фонда.

Затраты по экономическим элементам включают:

• материальные затраты;

• расходы на оплату труда;

• отчисления на социальные мероприятия и в Пенсионный фонд;

• амортизация основных и необоротных активов;

• прочие операционные расходы.

В состав элемента «Материальные затраты» в туризме и гостиницах включаются: отопление, электроэнергия, водоснабжение и канализация производственных помещений, текущий ремонт, расходы на приобретение материалов, моющие средства, транспортное обслуживания, работы и услуги производственного характера, выполняемых сторонними предприятиями или структурными подразделениями предприятия.

К услугам производственного назначения относятся: транспортные услуги сторонних организаций на перевозку туристов в пределах определенного туристского центра (Доставка с вокзала, аэропорта или в другой пункт, из гостиницы в театр и обратно т.д.), услуги по питанию и экскурсионного обслуживания туристов; транспортные работы, связанные с обслуживанием туристов собственным транспортом.

Стоимость материальных услуг формируется исходя из цен их приобретения на день оприходования без налога на добавленную стоимость.

К элементу «Затраты на оплату труда» относятся:

• расходы на оплату основной и дополнительной заработной платы, начисленные соответствии с принятыми предприятием системам оплаты труда, включая все виды денежных и материальных доплат;

• расходы, предусмотренные законодательством о труде, за неотработанное на предприятии (неявочний) время: оплата ежегодных отпусков (компенсация за неиспользованный отпуск); оплата перерывов работающим матерям для питания ребенка; оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей; вознаграждение за выслугу лет, иные выплаты;

• расходы, связанные с подготовкой (обучением) и переподготовкой кадров (кроме стипендий студентам на обучение с отрывом от производства в ВУЗы)

• оплата работы высококвалифицированных работников, привлеченных для подготовки, переподготовки и повышения квалификации рабочих.

К расходам на оплату труда также относятся:

• стоимость бесплатно предоставляемых работникам в соответствии с законодательством продуктов питания;

• расходы на оплату бесплатно предоставленного работникам предприятия жилья (суммы денежных компенсаций в случае непредоставление бесплатного жилья и т.п.);

• стоимость бесплатно предоставленных предметов (включая форменную одежду), что остаются в личном постоянном пользовании, или сумма льгот в связи с продажей их со скидкой;

• суммы выплат, связанные с индексацией заработной платы работников и другие.

В состав элемента «Отчисления на социальные мероприятия» включаются:

• отчисления на государственное (обязательное) пенсионное страхование, включая отчисления на обязательное медицинское страхование;

• отчисления на государственное (обязательное) пенсионное страхование (в Пенсионный фонд);

• отчисления в Фонд содействия занятости населения;

• отчисления на обязательное социальное страхование от несчастных случаев.

Отчисления на указанные выше фонды осуществляются по установленным законодательством нормам от общего размера расходов на оплату труда соответственно законодательству.

К элементу «Амортизация» относятся:

• расходы на полное обновление основных фондов и других необоротных активов в виде амортизационных отчислений от стоимости основных и прочих внеоборотных активов, принадлежащих предприятию, а также находящихся в пользовании предприятия на условиях аренды (лизинга), определенные по их балансовой стоимости в соответствии с установленным методом начисления амортизации;

• расходы, связанные со сносом нематериальных активов, в сумме определенных амортизационных отчислений.

В состав элемента «Прочие операционные расходы» включаются:

• стоимость услуг сторонних предприятий;

• сумма налогов, сборов (обязательных платежей), кроме налогов на прибыль;

• потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов;

• сумма финансовых санкций и т.д..

Информация о затратах по каждому из этих элементов отражается на соответствующих счетах (субсчетах). Так, расходы на проживание, питание и транспортировки туристов отражаются по кредиту субсчета 685 "Расчеты с другими кредиторами »или 63« Расчеты с поставщиками и подрядчиками »с названием корреспондирующих с ними счетов, дебетуются. Расходы на оплату труда - По кредиту субсчета 661 "Расчеты по заработной плате» в разрезе корреспондирующих счетов.

Сумма отчислений на социальные мероприятия и в Пенсионный фонд показывается по кредиту счета 65 «Расчеты по страхованию», сумма амортизации необоротных активов по кредиту счета 13 «Износ необоротных активов» и др..

Таким образом, система счетов бухгалтерского учета обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами.

Группировка по элементам затрат показывает, что использовано на формирование туристического или гостиничного продукта, соотношение отдельных элементов затрат в общей сумме расходов и используется для изучения их структуры.

Однако, группировка затрат по элементам показывает сколько по тем или иным видов затрат в целом по предприятию за отчетный период независимо от того, где они возникли и на формирование которого ТУРП-родукту они использованы. Такое группировка используется при составлении годового отчета о финансовых результатах ф. № 2, раздел 1 «Элементы операционных расходов».

Недостатки такого группировки: не позволяет определить себестоимость отдельных видов услуг.

Для организации аналитического учета затрат туристического предприятия, калькулирования и контроля себестоимости туристических и гостиничных услуг используется группировка затрат по статьям калькуляции.

Согласно п. 11 П (С) БУ 16 "Расходы" перечень и состав статей калькулирования производственной себестоимости туристических и гостиничных услуг устанавливается самим предприятием.

В табл. 2.5 приведены ориентировочный перечень статей калькуляции себестоимости туристического и гостиничного продукта.

Расходы по статьям калькуляции шире по своему составу элементных, так как учитывают характер и структуру производства, создавая достаточную базу для анализа. Суммы затрат по всем установленным на данном предприятии статьям калькулирования себестоимости составляют производственную себестоимость.

По этим статьям осуществляется калькулирования себестоимости туристических и гостиничных услуг и составляется калькуляция. Поэтому эти статьи носят калькуляционными.

Группировка затрат по месту их возникновения показывает в каких подразделений туристического предприятия они относятся (гостиницы, дома отдыха, мотеля, кемпинга, спортивным сооружениям, специальном туристическом транспорта и т.п.).

В зависимости от объема реализации туристических услуг затраты делятся на условно-переменные и условно-постоянные.

Условно-постоянными называются затраты, абсолютная величина которых мало или совсем не зависит от изменения объема туристических услуг. Основу условно-постоянных расходов составляют расходы, связанные с использованием основных средств (основного капитала).

К ним относятся: затраты по аренде и содержанию помещений, затраты на ремонт основных средств, износ основных средств и др..

К условно-переменных относятся расходы, связанные с использованием оборотных средств (оборотного капитала). Величина этих затрат при прочих равных условиях меняется вместе с изменением объема реализации туристических услуг. К ним относятся: расходы по заработной плате управленческого персонала, транспортные расходы, естественные потери сырья и товаров, расходы на отопление и освещение помещений, стоимость использованных малоценных и быстроизнашивающихся предметов и др.. Такая группировка затрат в соответствующей степени условное, так как в каждой из названных статей расходов есть элементы тех или иных расходов.

По календарным периодом производственные затраты подразделяются на текущие (затраты, относятся к данному месяца) и расходы будущих периодов (относятся к ряду последующих месяцев). В состав расходов будущих периодов входят: расходы на освоение новых туров, абонементная плата за телефон и радио, арендная плата, сплачина заранее и др..

Такая группировка затрат имеет большое значение для правильного определения себестоимости услуг за каждый месяц.