Тема 8. Структура рыночных цен на продукцию, товары и услуги предприятий питания, их производственная себестоимость, прибыльность, рентабельность реализации

В отечественных предприятиях общественного питания и сейчас наиболее распространенным методом расчетов выходных рыночных цен остается затратный метод как наследство от централизованной экономики. В условие "рынке он является необходимым, но не единственным этапом обоснования выходной рыночных цен. Рассмотрим особенности применения основных методов плановых расчетов выходных рыночных цен в предприятиях питания и определения стоимости ресторанного обслуживания клиентов в отечественных гостиницах.

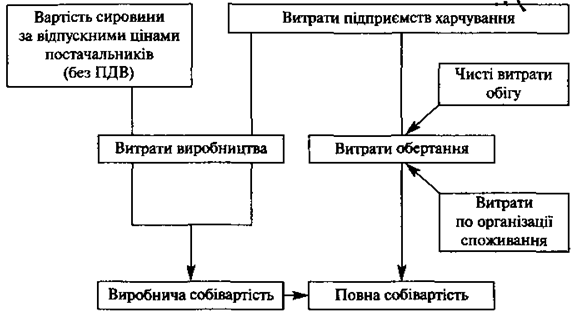

Полная себестоимость продукции общественного питания включает производственную себестоимость продукции собственного производства и издержки обращения, которые состоят из чистых издержек обращения (связанных с превращением товарной формы стоимости в денежную) и расходов по организации потребления (затрат, которые формируются в процессе организации обслуживания клиентов).

Результаты исследований по разделению затрат на издержки производства и затраты вращения в ресторанах и кафе представлены в табл. 17.

Таблица 17

Структура себестоимости услуг ресторанов и кафе

</ Table> Данные табл. 17 отражают специфику работы кафе и ресторанов по разного соотношения издержек производства и издержек обращения. В кафе доля издержек производства в общем объеме расходов составляет 41% (15 х 100%: 37), в ресторанах - 38% (20 х 100%: 52). На каждые 100 грн. выручки от продажи блюд в ресторанах расходы по реализации и обслуживанию потребителей составляют 32 грн., что на 12 грн. больше расходов на изготовление этих блюд. Если расходы производства в ресторанах лишь в 1,3 раза выше, чем в кафе, то издержки обращения - Почти в 1,5 раза. Издержки обращения включают чистые издержки обращения, связанные со сменой форм стоимости продукции собственного производства и приобретенных товаров (Товарной формы в стоимостную) и расходы по организации потребления, зависящие от форм обслуживания клиентов.

Структуру полной себестоимости продукции предприятий питания можно представить в таком виде (схема 14).

Схема 14. Структура полной себестоимости продукции предприятий питания

В отличие от промышленных, в отечественных предприятиях питания себестоимость отдельных видов продукции не рассчитывают. Если в промышленных предприятиях составляют плановую калькуляцию себестоимости продукции, то в предприятиях питания составляют только плановую калькуляцию цен на блюда в калькуляционных карточках, для чего используют не себестоимость, а розничную цену общественного питания на отдельные виды сырья. При этом ценообразующими факторами являются стоимость сырья и наценка, которую устанавливают в процентах

от стоимости сырьевого набора блюда или стоимости каждого! отдельного продукта независимо от того, на изготовление которых блюд продукте расходуется.

В условиях рыночных отношений в общественном питании целесообразно: рассчитывать плановую производственную (ограниченную) и полную себестоимость плановую доходность и рентабельность отдельных групп сырья и на этой основе калькулировать рыночные цены блюд, напитков, кулинарных и кондитерских изделий.

В основу расчета плановой себестоимости отдельных групп сырья могут быть положены цены на сырье, структура сырья, фактические и плановые средние расходы предприятия общественного питания) и коэффициенты витратомисткости отдельных товарных групп. Коэффициенты витратомисткости разработаны и установлены Министерством торговли бывшего Советского Союза для основных типов предприятий общественного питания (см. приложение 1). Коэффициенты витратомисткости учитывают отношение уровней расходов отдельных групп сырьевые и товаров в средних издержек предприятия и является относительно устойчивыми показателями: из изменением средних затрат предприятия соответственно изменяются и потоварные уровне расходов. Исходя из фактического среднего уровня расходов по предприятию, можно определить потоварные уровне затрат. Методика таких расчетов приведена в практикуме.

Если аналогичный расчет осуществить на основе планового уровня затрат предприятия, можно определить плановую себестоимость и плановый результат от переработки и реализации отдельных групп сырья и товаров.

На основе себестоимости отдельных видов сырья и товаров легко определить и себестоимость любого блюда или иного изделия, реализации приобретенных товаров. Себестоимость блюда или изделия рассчитывается как сумма расходов и закупочной стоимости продуктов, норму вложения которых определяют по утвержденным рецептурами.

Нынешняя отечественная практика ценообразования в отрасли ресторанных услуг сложилась таким образом, что следует рассматривать две модели ценообразования. Первая базируется на применении максимальных размеров торговых надбавок к оптово-отпускных цен на сырье и наценок к цене розничной торговли, вторая - на определении стоимости производства и реализации продукции и услуг.

Цена блюда по первой моделью рассчитывается на основе применения к закупочной стоимости сырья и товаров единых максимальных размеров торговых надбавок и наценок, установленных администрацией предприятия, за формуле

Первый способ расчета цены упрощает калькулирования и учет движения сырья и товаров на предприятии, поэтому он чаще применяется на практике. Но при этом предприятия стремятся достичь наибольшей прибыли, используя утверждены администрацией максимальные торговые надбавки и наценки, которые не соответствует конъюнктуре рынка, которая сложилась. Научно обоснованной может быть вторая модель цены, основанный на расчете себестоимости производства и реализации продукции и суммы реального дохода, и согласуется с ценовой политикой предприятия.

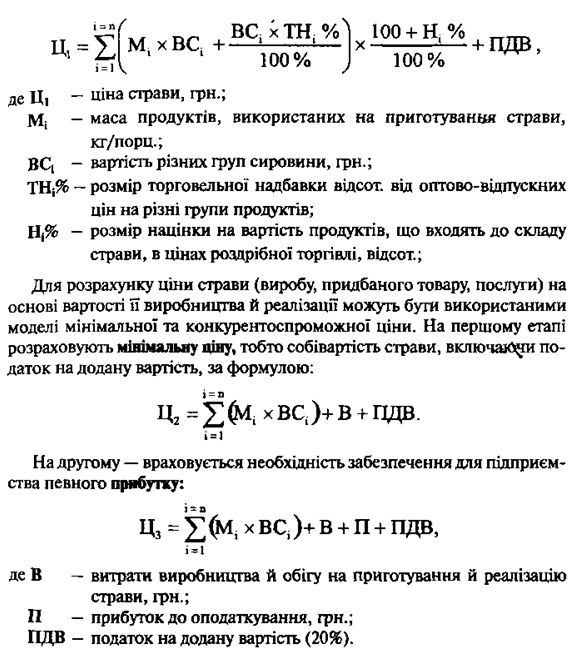

Основным документом, в котором утверждается уровень установленной цены на блюдо или иной продукт на определенную дату, является калькуляционная карточка установленного образца, подписано бухгалтером-калькулятором, заведующим производством и директором предприятия. Эти работники несут дисциплинарную, а заведующий производством - и материальную ответственность за обоснованность цен на продукцию собственного производства и приобретенные товары. Независимо от способа расчета цены блюда или изделия, в калькуляционной карточке прежде всего определяют стоимость набора сырья. Согласно нормативам сборников рецептур, где нормой закладки предусмотрен различный выход готовой продукции, стоимость сырья на первом этапе рассчитывают на разную калькуляционную единицу: блюда - на 100 порций, гарнира - на 10 кг, напитка, соуса - на 10 л. На втором этапе устанавливают стоимость набора сырья в расчете на одну порцию с гарниром и соусом или со сметаной и т.п., учитывая выход определенного вида блюда, и определяют удельные затраты, полную себестоимость, возможный диапазон изменения цены блюда ^ изделия, услуги (минимальное и максимальное цену).

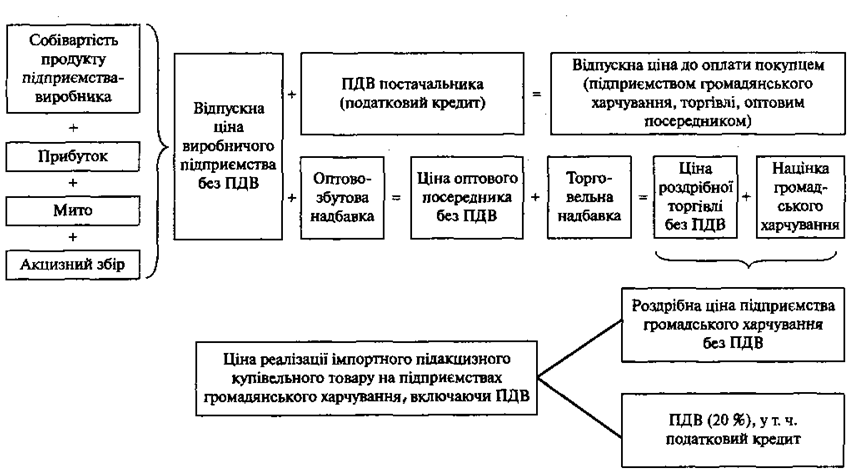

Имеют свою специфику расчеты розничных цен общественного питания на сопутствующие приобретенные товары, которые реализуются без технологической обработки. Рассмотрим составляющие розничной цены общественного питания приобретенного товара и отдельного вида сырья и последовательность расчетов (табл. 18).

На подакцизные товары цена общественного питания формируется учетом акцизного сбора (схема 15).

При обосновании цен на отдельные виды блюд и изделий, приобретенных товаров и других (Дополнительных) платных услуг перед предприятиями питания возникает ряд проблем: проблема определения конкретных размеров торговых надбавок и наценок общественного питания, с целью достижения желаемого уровня рентабельности и реализации ценовой политики предприятия, проблема относительно методов калькулирования стоимости отдельных видов блюд и других видов кулинарной продукции изготавливаются с учетом особенностей спроса потребителей и необходимости калькулирования сложных гарниров, половинных порций первых блюд и т.п., проблема относительно методов определения стоимости дополнительных услуг. Особого внимания требует методика определения конкретных размеров торговых надбавок и наценок, учитывая, что администрацией предприятия общественного питания утверждаются их максимальные (предельные) размеры.

Торговые надбавки и наценки в предприятиях общественного питания могут колебаться от минимального (нулевого) до максимального

Таблица 18

Составляющие розничной цены приобретенного товара и последовательность ее расчета в подразделениях общественного питания

</ Table>

Схема 15. Формирование цены реализации импортного подакцизного покупательского товара в предприятиях общественного питания

(Предельного) уровня и устанавливаются в зависимости от ценовой политики предприятия, учитывающий характеристики спроса клиентов и другие ценообразующие факторы. Ценовая политика включает оценку возможностей предприятия по объему реализации продукции при осуществлении той или иной ценовой стратегии, методов установления исходных рыночных цен, применение тактических приемов ценообразования, с целью реализации выбранной стратегии, в том числе системы коммерческих скидок.

Согласно действующему законодательству Украины размер таких элементов цены, как торговая надбавка и наценка на продукцию общественного питания, в том числе в предприятиях ресторанного хозяйства при гостиницах и других учреждениях размещения туристов, не утверждается государственными органами власти и местного самоуправления. В зависимости от условий работы и рынка такие предприятия самостоятельно определяют конкретные размеры торговых надбавок и наценок.

Тесно с этим связана проблема дифференциации размеров торговых надбавок и наценок на группы продукции собственного производства и приобретенных товаров.

На современном этапе в международной практике в том числе в Украине применяются два основных метода определения розничных цен на продукцию собственного производства предприятий общественного питания:

• путем добавления наценки к стоимости сырьевого набора данного блюда или изделия;

• путем применения наценок, установленных на соответствующие группы сырья независимо от того, на изготовление которых блюд или изделий будут использованы продукты.

Эти методы имеют ряд вариантов, которые отличаются способами вычисления наценок.

Суть первого метода заключается в том, что наценки дифференцируются по типам и категориям предприятий, а в рамках каждой категории наценки устанавливаются зависимости от вида и группы продукции, к которой относится данная блюдо или кулинарное изделие. Отнесение блюд и кулинарных изделий в той или иной группы производится их трудоемкость. Например, если принять за единицу наценка на гастрономические изделия, не требующие тепловой обработки, то предельная наценка может устанавливаться пропорционально соответствующих коэффициентов працемисткости составляющих: на холодные закуски с гарниром - 1,5, на обеденные блюда - 2,0, на дешевые блюда повышенной працемисткосги (мучные, крупяные, овощные) - 2,5. Следует отметить, что практика использования наценок к стоимости сырьевого набора ранее осложнялась действующей системой бухгалтерского учета производства и реализации продукции: готовые блюда и кулинарные изделия учитывались в розничных ценах их реализации, а стоимость набора сырья оценивалась по себестоимости. При этом усложнялись расчеты с материально-ответственными лицами на производстве. Но при применении в предприятиях общественного питания программного обеспечения ведения управленческого учета на персональных компьютерах, составной частью которого является калькулирования цен на продукцию, такая проблема уже не существует.

Важной особенностью второго метода ценообразования является то, что наценки дифференцируются по группам сырья независимо от того, на изготовление которых блюд будет использован тот или иной вид сырья. Одно и то же сырье включается в калькуляцию с неизменной наценкой, а стоимость сырьевого набора рассчитывается в розничных ценах общественного питания. При этом учет сырья и продуктов на производстве ведется в закупочных и розничных ценах. Стоимость готовой продукции также учитывается в розничных ценах общественного питания и списывается с подотчета материально ответственных лиц, чем достигается полное соответствие в оценке сырья и готовой продукции. Вместе с тем было бы неверным рекомендовать сырье как калькуляционную единицу для вычисления наценки с целью достижения удобства при калькулировании. Ведь одна и та же сырье используется при изготовлении блюд, кулинарных изделий, значительно отличаются по трудоемкость их изготовления (например, рыба фаршированная, тушеная или вареная) и, кроме того, не учитываются такие важные факторы ценообразования, как изменение объема и характера спроса, цены конкурентов на отдельные виды продукции.

Приемлемым можно считать такой метод калькуляции цен на продукцию общественного питания, при котором размер валового дохода учитывал расходы на производство и реализацию данного блюда или изделия и возможный размер прибыли, определенный с учетом ценовой политики предприятия.

В тесной связи с решением проблемы дифференциации наценок по видам продукции находится решение проблемы относительно применения единых наценок на все группы блюд или сырья. Сторонники введения единых наценок для обоснование целесообразности данного метода исходят из того, что применение единой наценки позволяет значительно упростить калькулирования и бухгалтерский учет на производстве.

Однако наряду с упрощением учета и калькулирования метод единых наценок на все группы сырья, используемых при производстве

различных видов продукции собственного производства, имеет значительные недостатки: его применение означает отказ от экономически обоснованного установления цен, потому что единственная наценка полностью ликвидирует зависимость цен на блюда от расходов, связанных с их изготовлением. При применении метода единых наценок резко снижается уровень рентабельности дешевых блюд из муки, картофеля, овощей и других трудоемких вадив блюд и изделий, а во многих случаях они реализуются с убытками. Следовательно предприятия не заинтересованы в изготовлении такой продукции.

Вместе с тем уровень рентабельности на колбасу, сыр, консервированные изделия и другие блюда, которые реализуются без тепловой обработки, растет. Такая ценовая политика не способствует развитию ассортимента услуг общественного питания и не отвечает интересам потребителей услуг.

Проведенные научные исследования свидетельствуют о том, что соотношение уровней расходов на отдельные группы сырья также неодинаковы в предприятиях общественного питания различных типов и категорий. Так, если в ресторанах высшей категории Украина за единицу принять уровень затрат по группе «чай», то по группам «консервы мясные »,« колбасные изделия »,« масло животное и растительное »,« яйца »он колеблется от 1,5 до 2,0 раз, по группе «рыба, крупа и бобовые, картофель, мука, овощи» - От 4,1 до 10 раз. В кафе и столовых эти соотношения имеют другие значения и в целом они в несколько раз ниже.

Администрации предприятий питания целесообразно установить предельные размеры наценок по группам продукции с учетом ее себестоимости и нормы прибыли, а конкретные размеры наценок применять по этим группам продукции в соответствии с ценовой политики предприятия. Целесообразно сохранить и усовершенствовать практику применения системы специальных скидок для отдельных категорий потребителей, зависимости от форм обслуживания клиентов: скидки на комплексные завтраки и обеды, скидки для отдельных групп потребителей (организованных туристов, постоянных клиентов и др.)., при применении специальных форм обслуживания и тому подобное.

Некоторые современные предприятия общественного питания ориентируются на предельные размеры наценок на сырье и продовольственные товары, утвержденные в 1991 - 1992 pp. областными (городскими) управлениями ценовой политики. В приложении 2 приведены предельные размеры наценок, применяемые в Киеве в 1992 г. Учитывая, что сумма наценки должна быть достаточной для покрытия расходов на приготовление блюда (Изделия) и получения желаемой прибыли, сначала необходимо составить калькуляцию стоимости набора сырья в ценах поставщиков без налогового кредита (с целью избежании двойного налогообложения) и определить величину расходов на изготовление блюда (изделия).

При обосновании размера наценки в процентах от стоимости сырьевого набора блюда общую сумму затрат на изготовление блюда целесообразно разделить на две части:

• прямые затраты (на сырье, на оплату труда рабочих и др.), которые определяют трудоемкость блюда и могут быть непосредственно отнесены на тот или иной вид продукции;

• косвенные административные потери, расходы на сбыт и прочие общехозяйственные расходы, относящиеся на различные виды продукции пропорционально среднему их уровня, сложившегося на предприятии, в процентах от общей суммы прямых затрат или в процентах от общего объема выручки или от другого показателя.

Кроме того, в розничную цену общественного питания включаются такие ее составляющие, как минимальная, средняя, максимальная или целевая норма чистой прибыли в зависимости от ценовой политики предприятия и налог на прибыль, прилагается налог на добавленную стоимость по ставке 20%. Все составляющие цены покрываются суммой торговой надбавки и наценки, то доходом от реализации продукции (Др = Тн + Н).

Специфической особенностью гостиничного обслуживания клиентов в большинстве отечественных гостиниц является то, что в состав гостиничных тарифов включается стоимость питания. Важным элементом цены тура также вид заказанного питания.

При организации питания туристов при отелях используются следующие условия:

• полный пансион (full board F / B): 3-разовое питание в день (завтрак, обед, ужин)

• полупансион (halfboard Н / В): 2-разовое питание (завтрак + обед или завтрак + Ужин)

• только завтрак (bad and breakfast В / В).

Все другие виды деятельности подразделений общественного питания по обслуживанию клиентов, в том числе туристов, учитываются как дополнительные услуги. Они предназначены для более полного удовлетворения спроса гостей, способствуют росту объема товарооборота, валового дохода и рентабельности предприятий питания и повышению качества обслуживания. Гостиничные предприятия питания могут обслуживать как клиентов гостиницы, так и местное население по соответствующему графиком работы.

Дополнительные услуги предприятий питания классифицируются по функциональному признаку по 4 группам:

а) производственные, включающие изготовление блюд, изделий по индивидуальным заказам клиентов;

б) услуги по реализации, в том числе доставка обедов и другой продукции на заказ в офисных помещений клиентов, в номер гостиницы или домой,

в) услуги по организации потребления, в том числе временное продление работы предприятия, организация специального обслуживания группы клиентов на их заказ и т.д.;

г) другие услуги, включающие вызов такси по заказу клиентов, временную аренду помещений, инвентаря, посуды, реализацию цветов, сувениров.

В основу определения рекламных цен на платные дополнительные услуги (Цр), как и на кулинарную продукцию, должна быть возложена калькулирования себестоимости, прибыли, коммерческих скидок и налога на добавленную стоимость:

Цр = S + П + КЗН + НДС,

где S - себестоимость;

П - прибыль до налогообложения;

КЗН - сумма коммерческих скидок;

НДС - налог на добавленную стоимость.

В зависимости от вида и функционального назначения дополнительной услуги может калькулироваться себестоимость 1 человеко-часа работы, 1 заказ, 1 гривны выручки и т.п..

При калькулировании себестоимости дополнительных услуг также учитываются «прямые расходы », которые могут быть непосредственно отнесены на ту или иную услугу, и косвенные - административные расходы, расходы на сбыт и прочие общехозяйственные выиграть, чаще всего относятся на различные услуги пропорционально прямым расходов или объема выручки от реализации с учетом среднего уровня косвенных расходов, сложившегося на предприятии.

К прямым относятся следующие статьи затрат: на оплату труда рабочих, предоставляют услугу (Зо), отчисления на социальные мероприятия (от фонда оплаты труда этих рабочих) (Вс), транспортные расходы (Зт), прочие расходы (вспомогательные материалы, затраты на тару и т.д.) (С), т.е. полная себестоимость услуги определяется по формуле:

S - Зо + Вс + Зт + С + Вн,

где Вн - косвенные расходы.

Учитывая трудоемкость расчетов себестоимости и цен на продукцию и услуги предприятий питания, их целесообразно выполнять на компьютерах, используя программное обеспечение.

С этой целью целесообразно создать нормативно-информационные справочники, которые содержали необходимую информацию и периодически дополняли и обновляли эту информацию, а именно:

• сборники рецептур блюд для предприятий, различных по типу и на цену-вой категории;

• отпускные цены промышленности на сырье, полуфабрикаты и покупные товары;

• сборники норм затрат времени на изготовление отдельных видов продукции и предоставления услуг;

• действующие на предприятии тарифные ставки и должностные оклады работников, средние размеры премиальных надбавок к ним;

• коэффициент компенсационных доплат и стимулирующих надбавок к тарифной части заработной платы в составе основной заработной платы

• средний размер отчислений на социальные мероприятия;

• средние размеры транспортных расходов на отдельные виды сырья и приобретенные товары;

• средние размеры других видов прямых затрат;

• коэффициент общехозяйственных расходов по отношению к прямым или к общего объема выручки от реализации товаров и услуг;

• предельные уровни торговых и снабженческо-сбытовых надбавок на сырье и продовольственные товары;

• предельные размеры наценок на продукцию и услуги, утвержденные администрацией предприятий питания.

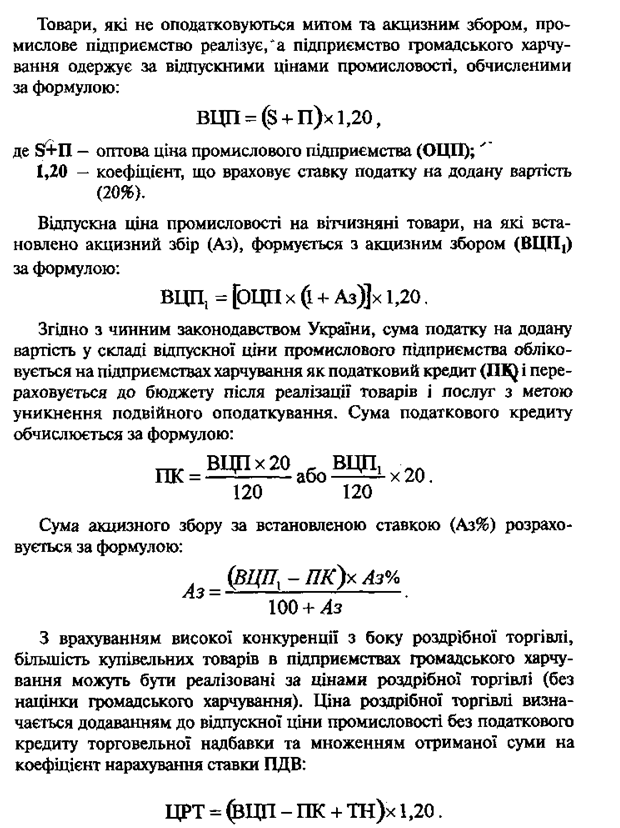

Рост или снижение розничных цен на продукцию общественного питания обуславливает, прежде всего, динамика уровня цен на сырье и покупные товары и источники их поступления (отечественные предприятия пищевой промышленности, импорт товаров, колхозный рынок, фермерские хозяйства).

Отпускные цены отечественной промышленности на сырье, полуфабрикаты и покупные товары соглашаются на равноправных условиях между поставщиками и предприятиями общественного питания и формируются на основе их себестоимости (S) и запланированной прибыли (П). Затем в сформированных таким образом оптовых цен промышленности добавляются специфические и универсальный акцизы (пошлина на импортные товары (М), акцизный сбор (Аз), налог на добавленную стоимость (НДС)).

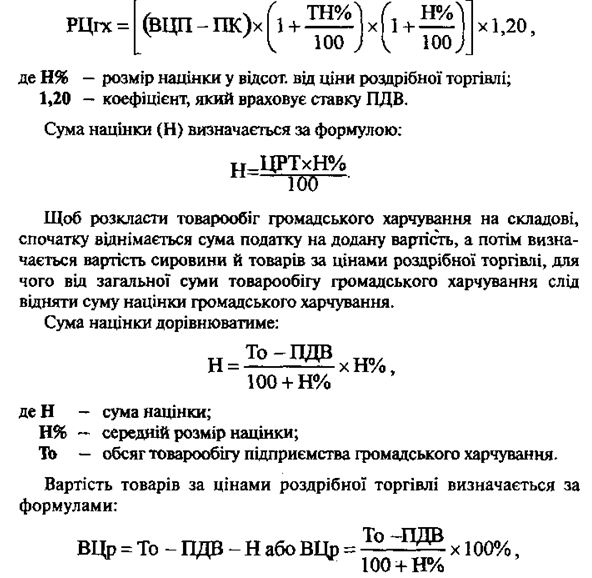

Сумма торговой надбавки рассчитываем по формуле:

и = (ВЦП - ПК) х тн% -100%,

где ЦРТ - цена розничной торговли;

ТН - сумма торговой надбавки;

ТН% - размер торговой надбавки в проц. к отпускной цены промышленности без налогового кредита.

Розничная цена общественного питания включает не только торговую надбавку, но и наценку предприятия общественного питания и общую сумму налога на добавленную стоимость и рассчитывается по формуле:

где ВЦр - стоимость товаров по ценам розничной торговли.

Уменьшив стоимость товаров и сырья по розничным ценам на сумму торговых надбавок, рассчитывается их стоимость в отпускных ценах промышленности (без налогового кредита), по которым предприятие общественного питания получило их от поставщиков. При этом налоговый кредит учитывается до момента реализации товаров и готовой продукции предприятием общественного питания, после чего общая сумма НДС перечисляется в государственный бюджет.

Сумма торговых надбавок определяется по формуле:

В - издержки производства и обращения на приготовление блюда, изделия, руб.

1.20 - коэффициент, учитывающий ставку НДС (20%).

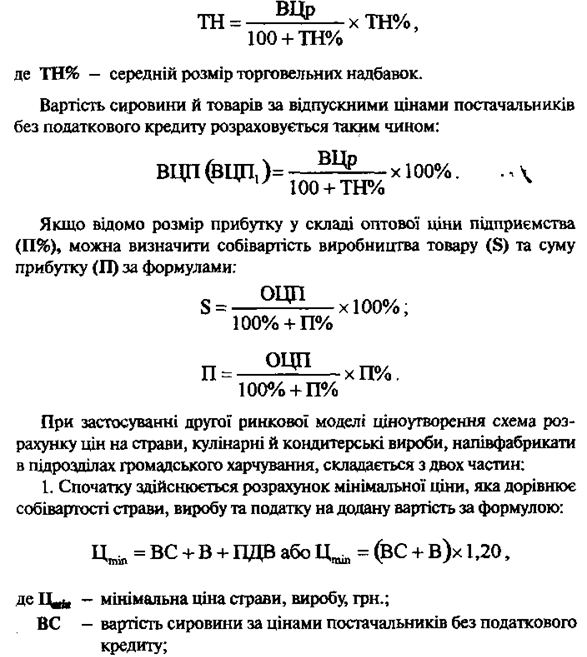

2. В зависимости от ценовой политики предприятия учитывают определенный размер прибыли (До налогообложения) в составе цены (минимальный, нормальный, целевой) и налог на добавленную стоимость и определяют конкурентоспособную цену:

Ц = ВС + В + П + НДС или Ц = (ВС + В + П) х1, 20,

где II - конкурентоспособная цена блюда, изделия, руб.

ВС - стоимость сырья по ценам поставщиков без налогового кредита;

В - издержки производства и обращения на приготовление блюда, руб.

П - ожидаемая прибыль, руб.

НДС-налог на добавленную стоимость;

1.20 - коэффициент, учитывающий ставку НДС (20%).

Вновь (добавлена) стоимость в подразделениях общественного питания (В + П) на практике покрывается суммой торговых надбавок (ТН) и наценок (Н) и вступает форму дохода от основной деятельности (К). Необходимую сумму наценок можно определить по формуле:

Н = В + П-Тн,

где В - издержки производства и обращения;

П - ожидаемая прибыль;

ТН - сумма торговых надбавок.

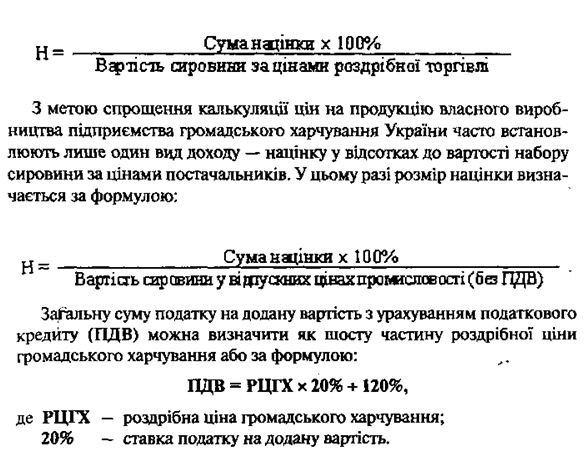

Размер наценки устанавливается в процентах к стоимости набора сырья по ценам розничной торговли:

При необходимости можно определить сумму налога на добавленную стоимость в части, созданной в общественном питании, как часть дохода от реализации блюда (изделия, покупные товары) или как разницу между общей суммой налога на добавленную стоимость и суммой налогового кредита.

Следует отметить, что расчет розничных цен общественного питания по первой модели существенно упрощает калькулирования и учет на производстве и контроль за ценам, потому что к закупочной стоимости набора сырья (без налогового кредита), как правило, прилагаются максимальные размеры торговых надбавок и наценок, но такая модель цены, доставшаяся в наследство от централизованной плановой экономики не приспособлена к конкурентному рынку и не учитывает необходимость оперативного маневрирования размерами торговых набавок, наценок и ценам в зависимости от рыночной конъюнктуры. Итак, упрощения калькуляции, учета и контроля цен нельзя считать главным критерием в пользу применения максимальных цен в общественном питании. Особенности калькулирования выходных рыночных цен на отдельные виды блюд, в том числе на вторые блюда со сложными гарнирами, на блюда, которые реализуются полпорции рассматриваются в практикуме на конкретных примерах.

При калькулировании цен на блюда, напитки, изделия, а также при определении их рентабельности с целью упрощения расчетов целесообразно использовать средние коэффициенты витратомисткости товарных групп, разработанные в свое время украинское научно-исследовательским институтом торговли и общественного питания и рекомендуемые к практическому применению в 1985 г. Коэффициенты витратомисткости (приведены в приложении 2) учитывают отношение уровней расходов отдельных товарных групп в среднего уровня расходов, сложившегося на предприятии, поэтому длительное время могут оставаться постоянными. Они рассчитаны для отдельных типов предприятий общественного питания.

Рассмотрим на условном примере методику определения среднего коэффициента витратомисткости товарооборота и уровня расходов отдельных товарных групп, а также уровня затрат продукции собственного производства и приобретенных товаров, реализованных в гостиничном специализированном кафе за отчетный год, учитывая, что средний годовой уровень затрат кафе составил 31,85% от стоимости сырья и товаров в отпускных ценах поставщиков. Расчеты сведем в табл. 19.

Таблица 19

Расчет среднего коэффициента витратомисткости товарооборота кафе, уровней потерь отдельных товарных групп, продукции собственного производства и приобретенных товаров

1. Коэффициент витратомисткости продукции собственного производства определяется делением суммы процентных чисел по группам товаров / составляют продукцию собственного производства, на их удельный вес (долю) в общей стоимости сырья и товаров.

2. Аналогично определяется коэффициент витратомисткости приобретенных товаров - он равна частному от деления суммы процентных чисел по приобретенным товарам на их долю в общей стоимости всех товаров и сырья.

3. Средний коэффициент витратомисткости товарооборота кафе определяется делением всей суммы процентных чисел на 100%.

4. Поскольку за единицу принята витратомисткисть по группе «Мясо

и птица »1, следует определить уровень расходов этой группы в данном кафе. Для этого уровень расходов в процентах от стоимости сырья и продуктов по ценам поставщиков необходимо разделить на средний коэффициент витратомисткости товарооборота кафе.

5. Уровни расходов отдельных групп товаров определяются умножением их коэффициента витратомисткости на уровень затрат по группе «Мясо и птица», который принят за единицу.

Определив потоварные уровне затрат, можно рассчитать себестоимость и рентабельность реализации отдельных товарных групп. Методика таких расчетов приведена в практикуме.

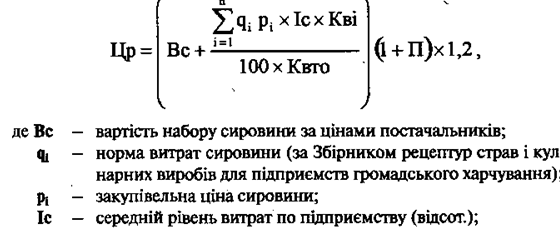

Используя коэффициенты витратомисткости товарных групп, розничную цену блюда (Цр) можно определить по формуле:

П - норма прибыли в проц. к себестоимости блюда с учетом налога на прибыль;

n - число сырьевых компонентов;

1,2 - коэффициент, учитывающий налог на добавленную стоимость.

Следует обратить внимание на особенности калькулирования цен на кулинарные изделия полуфабрикаты в заготовительных цехах общественного питания. При определении себестоимости и рентабельности отдельных видов продукции заготовительных цехов сначала рассчитывается стоимость сырья, расходы на заработную плату и другие прямые расходы, относящиеся на отдельные виды полуфабрикатов и кулинарных изделий, затем учитываются цеховые, общепроизводственные, административные и сбытовые расходы по среднему уровню, который сложился на предприятии, в процентах к прямых затрат. По этим данным определяют полную себестоимость, прибыльность и рентабельность производства отдельных видов продукции и структуру себестоимости общего объема заготовительного цеха.

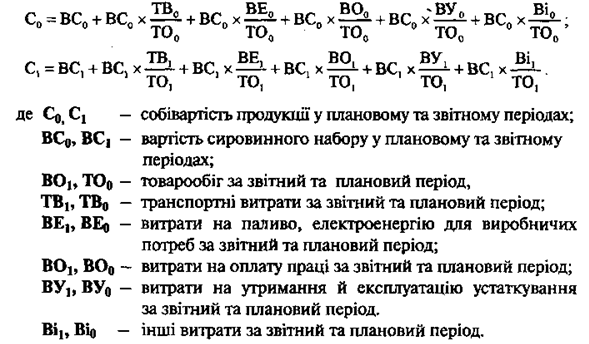

Целесообразно учитывать динамику стоимости набора сырья, расходов по отдельным статьях и их влияние на себестоимость общего объема используя формулы:

Расчеты дают возможность выявить влияние на цену стоимости набора сырья и по счет изменения каких именно статей расходов произошло умень-

ния (увеличение) себестоимости продукции и, как следствие, - цены. Автоматизация расчета себестоимости блюд, напитков, кулинарных изделий позволяет осуществлять оперативное управление их доходностью и рентабельностью.

Целесообразно разработать методику программного и информационного обеспечения оперативного управления ценами на ПЭВМ, алгоритмы необходимых расчетов, в том числе учет влияния основных факторов на динамику цен, оценки динамики доходов и расходов, прогнозирования определенного прибыли и рентабельности в зависимости от объемов производства и реализации отдельных видов продукции и услуг.

На предприятии необходимо устанавливать конкурентоспособные цены на товары и услуги в диапазоне между минимальной и максимальной цене. Такие разработки успешно могут осуществляться отечественными научно-исследовательскими учреждениями или специалистами соответствующих высших учебных заведений на заказ конкретных предприятий индустрии гостеприимства и туризма.