7.3. Значення показників звітності торговельних підприємств для прогнозування та прийняття управлінських рішень

Показники фінансової звітності важливі насамперед для задоволення інформаційних потреб команди менеджерів з метою оцінки результативності та ефективності роботи підприємств. Для цього використовуються різноманітні прийоми, які побудовані на детальному вивченні фінансових звітів та розрахунків і використовуються для прийняття рішень як менеджерами підприємства, так і інвесторами.

Традиційно аналіз підприємств здійснюється на основі коефіцієнтів, які розраховуються за даними фінансової звітності. Ключові коефіцієнти використовуються для оцінки ліквідності, платоспроможності і довгострокової фінансової стійкості, продуктивності і раціонального використання ресурсів, ефективності діяльності з точки зору власника.

Тобто необхідні інструменти (набір ключових показників), які здатні були б оцінити ефективність процесів, які відбуваються на підприємстві.

Для оцінки діяльності підприємства ефективним є поєднання традиційних підходів, які базуються на коефіцієнтах і нетрадиційних, характерних для західних шкіл, спрямованих на оцінювання цінності підприємств. Щодня управлінська команда вимушена займатись вибором ресурсів, джерел фінансування, форм і способів інвестицій. Тому важливо сформувати систему вимірювання результатів діяльності підприємств, яка насамперед базувалась би на показниках, які оцінюють цінність (вартість) компанії.

Сьогодні змінюються підходи до шкали оцінок і рейтингу підприємств. Показники приросту цінності компаній включаються до найбільш відомих рейтингових систем. Головним, очевидно, є досягнення ефективності управління вартістю (цінністю) компаній на основі відповідної системи показників.

Система вимірювання результатів діяльності підприємств повинна включати показники, які б відображали:

- мету бізнесу, якої слід досягти у процесі діяльності;

- успішність реалізації довгострокових стратегій;

- забезпечення ефективності короткострокових рішень. Необхідна система ключових показників, яка б забезпечила

найбільш узгоджене досягнення загальних цілей бізнесу.

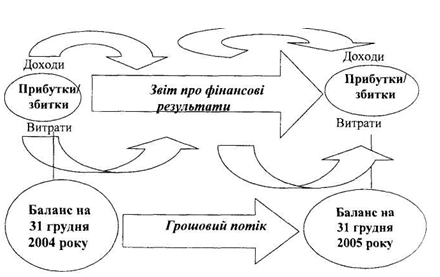

Джерелом аналізу діяльності підприємств і є розглянуті раніше форми звітності: баланс; звіт про фінансові результати; звіт про рух

грошових коштів; звіт про власний капітал; примітки до фінансової звітності. Баланс слід розглядати як звіт статичного характеру про фінансовий стан підприємства. Він відображає його активи, зобов'язання і власний капітал на певну дату. Баланс можна охарактеризувати як форму звітності, яка:

- відображає стан активів, використання яких призведе до отримання економічних вигод у майбутньому;

- характеризує капітал за рахунок якого створені активи підприємства;

- дозволяє оцінити динаміку активів і зобов'язань, для чого баланс і складається періодично (за місяць, квартал, рік);

- характеризує здатність підприємства генерувати капітал, основною складовою якого є прибуток.

Баланс також характеризує джерела та використання капіталу (у вигляді необоротних та оборотних активів).

Звіт про фінансові результати характеризує динаміку прибутків (збитків) за будь-який звітний період. У цій формі звітності наведено сукупний дохід від звичайної діяльності та надзвичайних подій за вирахуванням відповідних затрат.

Звіт про рух грошових коштів характеризує надходження і відтік грошових коштів за звітний період. Всі три звіти тісно між собою взаємопов'язані (рис. 7.2).

Рис. 7.2. Взаємозв'язок між основними формами звітності

Аналіз показників фінансової звітності є невід'ємним елементом більшості рішень, які стосуються кредитування та інвестування.

Так, для прийняття рішень про надання кредиту кредитор розглядає підприємство переважно з точки зору можливого повернення коштів і винагороди, яку він отримає у вигляді процента. Наприклад, банкіру, який розглядає можливість надання підприємству короткострокового кредиту, аналіз фінансової звітності допоможе відповісти на такі питання: які причини потреби підприємства в додаткових коштах; чи дійсно вони будуть короткостроковими; із яких джерел підприємство буде розраховуватись за кредит та виплачувати проценти; як керівництво підприємства в минулому задовольняло потреби у короткостроковому і довгостроковому фінансуванні власної діяльності і які прогнози на майбутнє?

Оскільки отримання винагороди, на яку розраховує кредитор, виключно залежить від фінансового стану та результатів діяльності підприємства, аналіз фінансової звітності є важливою складовою прийняття управлінських рішень.

Роль, яку відіграє аналіз фінансової звітності для прийняття рішень про інвестування у власний капітал підприємства, зовсім інша, вона пов'язана з тим, що інвестор вимагає віддачі не лише у вигляді дивідендів, але й у вигляді приросту вартості капіталу.

Наприклад, інвестора цікавлять відповіді на такі питання: на скільки успішною була діяльність підприємства в минулому, в останні роки, а також буде у майбутньому; як можна охарактеризувати поточний фінансовий стан підприємства і які чинники будуть впливати на нього в майбутньому; як можна оцінити фінансовий стан та фінансові результати діяльності підприємства порівняно з іншими підприємствами цієї галузі; яка структура капіталу підприємства, які ризики і переваги її для інвестора; який характер прибутку підприємства: стабільний чи нестабільний, яким його можна зпрогнозувати на основі аналізу показників фінансової звітності?

Дивіденди, які очікує отримати інвестор, в довгостроковій перспективі залежать від прибутковості, зростання обсягів господарської діяльності і ліквідності, які можна оцінити на основі аналізу показників фінансової звітності підприємства. Проте ціна, яку інвестор платить за цінні папери підприємства, залежить не тільки від прибутковості і зростання прибутку, але й від існуючої психології ринку, оцінки накопиченого прибутку, норми прибутку тощо.

Тому фінансова звітність є дещо обмеженою, оскільки не Дозволяє оцінити нефінансові показники, які впливають безпосередньо на величину інвестованого капіталу і не піддаються аналізу з

допомогою фінансової звітності. Є ціла низка нефінансових показників, які додатково залучаються до аналізу з боку потенційних інвесторів, які не можуть бути оцінені на основі фінансової звітності і які формуються уже у сфері управлінського обліку. Слід враховувати також, що ринок як оцінщик вартості капіталу, залежить від логіки і психології її учасників, а відносне значення цих двох факторів постійно змінюється.

Найпоширенішим видом аналізу, який здійснюється на основі фінансової звітності, є аналіз коефіцієнтів - це спосіб оцінити сильні і слабкі сторони підприємства, оскільки досліджуються не абсолютні величини, а співвідношення між ними. Необхідно вибрати ключові коефіцієнти, які характеризують діяльність підприємства і розраховувати їх кожного місяця. При цьому важливо проводити порівняння:

• з минулим місяцем;

• з іншими підприємствами тієї ж галузі;

• з середніми показниками галузі;

• з плановими показниками;

• між результатами різних підрозділів, відділень або продуктових груп.

Найпоширенішими є зазначені нижче ключові показники. Рентабельність інвестованого капіталу (Return on Capital Employed)

Бажано, щоб постійно прослідковувалась тенденція до зростання цього показника, а отже - чим більший цей показник, тим при-бутковіше підприємство.

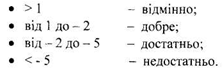

Щоб оцінити наскільки успішно працює підприємство, можливо використати такі орієнтовні величини:

0-10% - незадовільно;

10-15% - задовільно;

15 - 20% - середньо;

20 - 25% - добре;

25 - 30% - відмінно;

понад 30% - прекрасно; Рентабельність продажів (Return on sales)

Цей показник характеризує скільки прибутку приносить кожна гривня обороту. Його слід порівнювати з минулим роком, з аналогічним показником конкурентів, з середнім показником по галузі.

Не обов'язково щоб цей коефіцієнт зростав. Підприємство, у якого рентабельність продажів нижче, ніж у конкурентів, може збільшити долю ринку. Збільшення обсягів продажів і зменшення їх рентабельності можуть призвести до зростання рентабельності інвестованого капіталу.

Оборотність активів (Asset velocity)

Оборотність активів характеризує величину виручки на кожну гривню інвестованого капіталу.

Ці три коефіцієнти пов'язані між собою наступним співвідношенням:

Рентабельність продажів х оборотність активів = рентабельність

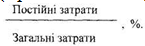

Коефіцієнт виручки - це важливий показник і для оптової і для роздрібної торгівлі. Він характеризує політику ціноутворення підприємства. Це ключовий показник для розрахунку беззбитковості. Зменшення цього показника характеризує збільшення точки беззбитковості і зменшення запасу міцності. Точка беззбитковості (Break-even)

Як правило, запас міцності не повинен бути нижче 30%. Операційний важіль (Operational leverage)

Чим більший операційний важіль, тим вище точка беззбитковості і тим менше запас міцності.

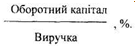

Питома вага оборотного капіталу у виручці (Working capital control)

Різке падіння цього показника характеризується як дифіцит оборотних засобів, а різке його збільшення - недостатньо ефективне управління оборотними засобами.

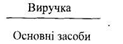

Оборотність основних засобів (Fixed asset turnover)

Цей коефіцієнт характеризує наскільки ефективна робота торгового персоналу по реалізації порівняно з капіталом, інвестованим в основні засоби. Термін оборотності дебіторської заборгованості (Debtor days)

Термін оборотності дебіторської заборгованості повинен зменшуватись і бути меншим, ніж у конкурентів.

Термін оборотності кредиторської заборгованості (Creditor days)

Термін оборотності кредиторської заборгованості повинен по можливості перевищувати термін оборотності дебіторської заборгованості, інакше підприємству загрожує нестача оборотних засобів. Термін оборотності запасів (Stock turn)

Термін оборотності запасів повинен весь час скорочуватись. Для підприємств роздрібної торгівлі, які займаються реалізацією недорогих товарів, цей показник невеликий, а для підприємств, які займаються реалізацією дорогих товарів в крелит - він значно більший.

Показник, який характеризує відношення собівартості товарів до вартості товарних запасів, повинен збільшуватись.

Цикл оборотності грошових коштів (Cash cycle analysis) =

= термін оборотності запасів + термін оборотності дебіторської заборгованості - термін оборотності кредиторської заборгованості.

Цикл оборотності грошових коштів характеризує час, необхідний на перетворення товарних запасів у грошові кошти за мінусом часу, необхідного на погашення заборгованості перед постачальниками. Цикл оборотності грошових коштів повинен весь час зменшуватись. Загальний коефіцієнт покриття (Current ratio)

Середній показник для промислових підприємств, як правило, близько: 1,3 : 1, у супермаркетів найчастіше він 1 : 1, що завжди небезпечно для підприємств сфери торгівлі. Терміновий коефіцієнт покриття (Acid test)

Цей коефіцієнт характеризує здатність підприємства розраховуватись за короткостроковими зобов'язаннями, не враховуючи виробничі запаси, які характеризуються низькою оборотністю. Ідеально коли цей показник має співвідношення 1:1.

Виробничі запаси вводять у формулу у випадку, коли вони швидко перетворюються в грошові кошти, наприклад, супермаркетах. Співвідношення позиченого та власного капіталу (Gearing)

До позиченого капіталу включають овердрафт і будь-який капітал, за використання якого необхідно платити проценти.

Тенденція до зростання цього показника може свідчити про те, що підприємство намагається вийти з важкого становища за допомогою позиченого капіталу. Значення цього показника залежить від специфіки галузі: для супермаркетів коефіцієнт зазвичай невисокий, а для підприємств, які займаються нерухомістю - високий. Коефіцієнт покриття процентів (Interest cover)

Мінімальне значення коефіцієнта дорівнює 3. Позикова можливість (Debt capacity)

Чистий грошовий дохід дорівнює сумі нерозподіленого прибутку звітного фінансового періоду плюс амортизація. Для визначення часу, необхідного для погашення боргів при поточному рівні грошових доходів, отримувану суму зіставляють із загальним розміром заборгованості. Зазвичай цей показник повинен постійно зменшуватись. Робочий власний капітал (Working worth)

Цей показник повинен бути позитивний: чим він більший, тим більший ліміт кредиту. Негативне значення цього показника свідчить про можливе банкрутство, а ліміт кредиту при цьому дорівнюватиме "0". Фінансова міцність (Financial strength)

Для оцінки роботи підприємства можна використати наведені нижче показники:

Наведений перелік коефіцієнтів можна доповнювати.

Крім формування інформації для прийняття управлінський рішень цільові коефіцієнти можна використовувати також для прогнозування, наприклад, накладних витрат (у відсотках до виручки), дебіторської заборгованості, кредиторської заборгованості, запасів тощо.

Характеристику цільових коефіцієнтів наведено в табл. 7.11.

Аналіз цільових коефіцієнтів можна використовувати в управлінському обліку для оцінки сильних і слабких сторін підприємств.

Таблиця 7.11 Характеристика цільових коефіцієнтів на прикладі ЗАТ "ТД Регіон"

№

Показник

Порядок розрахунку, або джерело одержання вихідних даних

Критичне значення

На початок періоду

На кінець періоду

Відхилення абсолютне

Відхилення відносне

1

Рентабельність інвестованого капіталу

(Return on Capital Employed)

Операційний прибуток Капітал, %

10%

30.90

22,49

-8,41

-27,21

2

Рентабельність продажів (Return on sales)

Операційний прибуток Виручка, %

1

10,30

8,56

-1,73

-16,83

3

Оборотність активів

(Asset velocity)

Виручка / Капітал, %

1

3,00

2,63

-0,37

-12,48

4

Коефіцієнт виручки

(Gross profit mardin)

Маржинальний дохід Виручка, %

0,00

5

Точка беззбитковості

(Break-even)

Постійні затрати / Коефіцієнт виручки

30

0,00

6

Операційний важіль

(Operational leverage)

Постійні затрати / Загальні затрати, %

0,00

7

Питома вага оборотного капіталу у виручці (Working capital control)

Оборотний капітал / Виручка , %

27,39

29,18

1,79

6,54

8

Оборотність основних засобів (Fixed asset

Виручка / Основні засоби

2,28

2,10

-0,18

-7,69

8

Робочий власний капітал

(Working worth)

(Оборотний капітал + власний капітал (net worth))/2