7.2. Зміст та порядок складання форм фінансової звітності

7.2.1. Зміст та порядок складання балансу

Відповідно до П(С)БО 1 "Загальні вимоги до фінансової звітності" баланс - це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання та власний капітал.

Зміст, форма балансу та загальні вимоги до розкриття його статей регламентовані П(С)БО 2 "Баланс".

Норми П(С)БО 2 "Баланс" застосовуються для підприємств всіх форм власності (крім банків і бюджетних установ).

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. Баланс дає можливість визначити склад та структуру майна підприємства, ліквідність та оборотність оборотних засобів, наявність власного та запозиченого капіталу, зміни дебіторської та кредиторської заборгованості та інші показники. Отримання такої інформації є необхідною умовою для прийняття управлінських рішень, а також для оцінки ефективності майбутніх вкладень капіталу.

Елементами балансу, які безпосередньо пов'язані з визначенням фінансового стану підприємства та змін в ньому, є: активи (А); власний капітал (ВК); зобов'язання (3).

Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигод у майбутньому.

Підсумок активів балансу дорівнює сумі власного капіталу та зобов'язань:

А = ВК + 3.

Власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань:

ВК = А - 3.

Зобов'язання - це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди:

З = А - ВК.

Актив балансу складається з трьох розділів:

1) необоротні активи;

2) оборотні активи;

3) витрати майбутніх періодів.

Пасив балансу складається з п'яти розділів:

1) власний капітал;

2) забезпечення наступних витрат і платежів;

3) довгострокові зобов'язання;

4) поточні зобов'язання;

5) доходи майбутніх періодів.

Необоротні активи - це активи, які утримуються з метою використання їх у процесі діяльності підприємства більше 12 місяців, і не підлягають перепродажу.

У складі необоротних активів у балансі відображаються: нематеріальні активи; основні засоби; незавершене будівництво; довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість; відстрочені податкові активи; інші необоротні активи.

Оборотні активи - це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

У складі оборотних активів в балансі відображаються: виробничі запаси; тварини на вирощуванні та відгодівлі; незавершене виробництво; готова продукція; товари; малоцінні та швидкозношувані предмети; векселі одержані; дебіторська заборгованість; поточні фінансові інвестиції; грошові кошти та їх еквіваленти; інші оборотні активи.

У складі витрат майбутніх періодів відображаються витрати, які мали місце протягом поточного або попереднього звітних періодів, але відносяться до майбутніх звітних періодів.

У складі власного капіталу в балансі відображаються: статутний капітал; пайовий капітал; додатково вкладений капітал; інший додатковий капітал; резервний капітал; нерозподілений прибуток (непокритий збиток); неоплачений капітал; вилучений капітал.

У складі забезпечення наступних витрат і платежів в балансі відображаються нараховані у звітному періоді наступні витрати і платежі, розмір яких на дату складання балансу може бути визначений лише шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, отриманих з бюджету та інших джерел.

Зобов'язання в балансі поділяються на довгострокові й поточні.

Довгострокові зобов'язання - це зобов'язання, які не будуть погашені протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу.

У складі довгострокових зобов'язань в балансі відображаються довгострокові кредити банків; отримані позикові кошти; заборгованість за виданими довгостроковими векселями та облігаціями; відстрочені податкові зобов'язання; інші довгострокові зобов'язання.

Поточні зобов'язання - це зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців з дати балансу.

У складі поточних зобов'язань у балансі відображаються короткострокові кредити банків; поточна заборгованість за довгостроковими зобов'язаннями; векселі видані; кредиторська заборгованість за товари, роботи, послуги; поточні зобов'язання за розрахунками; інші поточні зобов'язання.

До складу доходів майбутніх періодів включаються доходи, отримані протягом поточного або попереднього звітних періодів, які відносяться до майбутніх звітних періодів.

Визнання статей балансу відповідно до П(С)БО 2 "Баланс" представлено в табл. 7.3.

Таблиця 7.3

Визнання статей балансу відповідно до П(С)БО 2 "Баланс"

Складові балансу

Умови визнання

Актив

1. Його оцінка може бути достовірно визначена. 2. Очікується в майбутньому отримання економічних вигод, пов'язаних з його використанням

Зобов'язання

1. Його оцінка може бути достовірно визначена. 2. Існує імовірність зменшення економічних вигод у майбутньому внаслідок його погашення

Власний капітал

Відображається в балансі одночасно з відображенням активів або зобов'язань, які призводять до його змін

Якщо витрати на придбання та створення активу не відповідають визначеним критеріям їх визнання, такі витрати не відображаються у балансі і включаються до складу витрат звітного періоду у звіті про фінансові результати.

Оцінка статей балансу здійснюється відповідно до національних Положень (стандартів) бухгалтерського обліку (табл. 7.4).

Таблиця 7.4 Оцінка статей балансу

Статті балансу

Положення (стандарти) бухгалтерського обліку

Нематеріальні активи

8

Основні засоби

7

Фінансові інвестиції

12

Запаси

9

Дебіторська заборгованість

10

Грошові кошти та їх еквіваленти

4

Зобов'язання

11

Статті балансу мають відображатися в балансі у грошовому виразі з використанням певної бази оцінки.

Основні засоби

Включаються до підсумку балансу за їх залишковою вартістю, яка визначається як різниця між первісною (переоціненою) вартістю і сумою нарахованого зносу

Нематеріальні активи

Включаються до підсумку балансу за їх залишковою вартістю, яка визначається як різниця між первісною (переоціненою) вартістю і сумою накопиченої амортизації

Статті балансу

Оцінка на дату складання балансу

Запаси

Відображаються в балансі за найменшою з двох оцінок: первісною вартістю;

чистою вартістю реалізації.

За чистою вартістю реалізації запаси відображаються якщо на дату балансу їх ціна зменшилася або вони зіпсовані, або іншим способом втратили первісно очікувану економічну вигоду

Поточна дебіторська заборгованість

Включаються до підсумку балансу за чистою реалізаційною вартістю, яка визначається шляхом вирахування із дебіторської заборгованості резерву сумнівних боргів

Фінансові інвестиції (крім інвестицій, які утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі) Фінансові інвестиції, які утримуються підприємством ; до їх погашення

Включаються на дату балансу за справедливою вартістю

Включаються на дату балансу за амортизованою собівартістю фінансових інвестицій

Фінансові інвестиції, які і обліковуються за методом і участі в капіталі

Відображаються на дату балансу за вартістю, яка визначається з урахуванням зміни загальної величини власного капіталу об"єкта інвестування (крім тих, які є результатом операцій між інвестором і об'єктом інвестування)

Поточні зобов'язання

Відображаються в балансі у сумі погашення

Забезпечення наступних витрат і платежів

Відображаються на дату балансу за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання

Довгострокові зобов'язання, на які нараховуються відсотки

Відображаються у балансі за їх теперішньою вартістю

Баланс складається станом на кінець останнього дня звітного періоду у складі квартальної та річної звітності за даними Головної книги або оборотно-сальдового балансу.

З метою зіставлення в балансі підприємства наводиться відповідна інформація на початок звітного періоду.

У бухгалтерському балансі відображаються залишки по рахунках 1 -6 класів Плану рахунків. Згортання статей активів та зобов'язань є неприпустимим, крім випадків, передбачених відповідними Положеннями (стандартами) бухгалтерського обліку.

У наведеному нижче балансі підприємства визначені джерела інформації, використаної для складання Звіту.

Коди

Дата

(рік, місяць, число)

01

Підприємство

ТОВ "Квітень"

за ЄДРПОУ

Територія

за КОАТУУ

Форма колективна

власності

заКФВ

Орган державного управління

за СПОДУ

Галузь торгівля

за ЗКГНГ

Вид економічної діяльності

за КВЕД

Одиниця виміру: тис. грн

Адреса:

Контрольна сума

БАЛАНС

на 31 грудня 200___р.

Форма № 1 Код за ДКУД і 1801001 1

Актив

Код рядка

На початок На кінець звітного звітного періоду періоду

Джерело інформації

І. Необоротні активи

Нематеріальні активи:

- залишкова вартість;

010

1,1

Розрахунковий рядок рядок 011 - рядок 012

- первісна вартість;

011

25,8

29,1

Залишок за pax. 12

- накопичена амортизація

012

(25,8)

(28,0 )

Залишок за субрахунком 133

Незавершене будівництво

020

Залишок за pax. 15

Основні засоби:

- залишкова вартість;

030

20248,7

19603,5

Розрахунковий рядок рядок 031 - рядок 032

- первісна вартість;

031

26860,5

27845,6

Залишок за pax. 10,11

- знос

032

(6611,8)

(8242,1)

Залишок за субрахунками 131 і 132

Довгострокові фінансові інвестиції:

; - які обліковуються за методом ; участі в капіталі інших : підприємств;

040

Залишок за субрахунком 141

- інші фінансові інвестиції

045

Залишок за субрахунком 143

Довгострокова дебіторська заборгованість

050

Залишок за pax. 16 1

Відстрочені податкові активи

060

Залишок за pax. 17 і

Інші необоротні активи

070

Залишок за pax. 18 !

Усього за розділом 1

080

2048,7

1904,6

010+020+030+040+ , 045+050+060+070 !

II. Оборотні активи

Запаси:

- виробничі запаси;

100

215,6

229,9

Сума залишків за pax. 20, 22, 25

- тварини на вирощуванні та відгодівлі;

110

Залишок за pax. 21

- незавершене виробництво;

120

Залишок за pax. 23

- готова продукція;

130

Залишок за pax.

26,27

- товари

140

12978,6

11841,0

Залишок за pax. 28 |

Векселі одержані

150

Залишок за рax34

Дебіторська заборгованість за товари, роботи, послуги:

Поточна заборгованість за довгостроковими зобов'язаннями

510

Залишок за pax. 61

Векселі видані

520

Залишок за pax. 62

Кредиторська заборгованість за товари, роботи, послуги

530

15699,5

13283,0

Залишок за pax. 63

Поточні зобов'язання за розрахунками: з одержаних авансів

540

Залишок за субрахунком 681

- з бюджетом;

550

678,3

769,0

Залишок за субрахунком 641

- з позабюджетних платежів;

560

-

Залишок за субрахунком 642

- зі страхування;

570

11.4

46,6

Залишок 3aрax. 65

- з оплати праці;

580

134,3

160,5

Залишок за pax. 66

- з учасниками;

590

14,0

14,4

Залишок за pax. 671

- із внутрішніх розрахунків

600

Залишок за субрахунками 682,683

Інші поточні зобов'язання

610

72,6

112,3

Залишок за субрахунками 644,684,685,372

Усього за розділом IV

620

16610,1

14385,9

Сума рядків 540-610

V. Доходи майбутніх періодів

630

Залишок за pax. 69

Баланс

640

37017,8

36700,9

380+430+480+620+63 10

Методика складання бухгалтерського балансу включає наступні етапи:

1) перевірка розрахунків;

2) визначення фінансового результату;

3) закриття облікових регістрів;

4) перевірка тотожності даних аналітичного обліку оборотам і залишкам за рахунками синтетичного обліку;

5) складання оборотно-сальдової відомості;

6) заповнення форми бухгалтерського балансу.

Числове значення кожної статті балансу базується на записах по синтетичних рахунках. За окремими бухгалтерськими рахунками сальдо відображається в балансі розгорнуто (36, 37, 63, 66 та інші). За деякими статтями балансу відображається сума, яка об'єднує залишки за декільками рахунками (наприклад, стаття балансу "виробничі запаси" та інші).

Всі суми, які відображені в балансі, повинні бути підтверджені сумами залишків за бухгалтерськими рахунками.

Суб'єкти малого підприємництва складають баланс за скороченою формою (відповідно до П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва".

7.2.2. Зміст та порядок складання Звіту про фінансові результати

Зміст, форма Звіту про фінансові результати та загальні вимоги до розкриття його статей регламентовані П(С)БО 3 "Звіт про фінансові результати", норми якого стосуються звітів про фінансові результати підприємств всіх форм власності (крім банків і бюджетних установ).

Метою складання Звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки та збитки від діяльності підприємства за звітний період.

Суб'єкти малого підприємництва складають Звіт про фінансові результати за скороченою формою (відповідно до П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва").

Структура Звіту про фінансові результати представлена в табл. 7.5

Таблиця 7.5

№ ігор.

Розділ

Суб'єкти діяльності, які надають інформацію

Призначення

1

Фінансові результати

Підприємства, організації й інші юридичні особи всіх форм власності (крім банків і бюджетних установ)

Визначення чистого прибутку (збитку) звітного періоду

2

Елементи операційнх витрат

Підприємства, організації й інші юридичні особи всіх форм власності (крім банків і бюджетних установ)

Відображення операційних витрат підприємства за звітний період в розрізі економічних елементів

3

Розрахунок показників прибутково сті акцій

Акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються і купуються на фондових біржах, включаючи товариства, які знаходяться у процесі випуску таких акцій

Інформація про прибутки і дивіденди, які припадають на одну акцію

Критерії визнання доходів і витрат у Звіті про фінансові результати зазначені нижче.

Доходи визнаються в момент: надходження активу або;

погашення зобов'язань, які призводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників).

Витрати визнаються в момент: вибуття активу або;

збільшення зобов'язань, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками);

на основі систематичного та раціонального їх розподілу (наприклад, у вигляді амортизації) протягом тих звітних періодів, коли надходять відповідні економічні вигоди, пов'язані з використанням активу; негайно, якщо економічні вигоди не відповідають або перестають відповідати такому стану, за якого вони визнаються активами підприємства.

Доходи і витрати включаються до складу звіту про фінансові результати відповідно до принципів нарахування та відповідності.

Принцип нарахування визначає, що доходи і витрати визнаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти) і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться.

За принципом відповідності витрати визнаються у звіті про фінансові результати на основі прямого зв'язку між витратами та отриманими доходами.

Приклад.

1. Торговельне підприємство відпустило покупцю товар за ціною реалізації на 50 тис. грн і визнало на цю суму дохід. Одночасно необхідно визнати витрати, які пов'язані з отриманням цього доходу. Витратами є собівартість реалізованого товару (43 тис. грн).

2. Торговельне підприємство отримало передплату в сумі 20 тис. грн. У звітному періоді в рахунок передплати відвантажено товарів на суму 12 тис. грн. За принципом нарахування в момент відвантаження в обліку визнається дохід в сумі 12 тис. грн. На суму 8 тис. грн відображається збільшення зобов'язання, а саме - збільшення кредиторської заборгованості. За принципом відповідності в обліку у складі витрат відображається собівартість реалізованих товарів.

3. Товар, право власності на який згідно з договором купівлі-продажу перейшло до покупця, тимчасово знаходиться на складі продавця - торговельного підприємства. Незважаючи на те, що фактичного відпуску (відвантаження) товару не було, торговельне підприємство визнає дохід, а у складі витрат відображає собівартість реалізованих товарів.

4. Торговельне підприємство - комітент, яке передало товари для реалізації комісіонеру, визнає дохід тільки після реалізації цих товарів комісіонером.

У першому розділі звіту фінансові результати визначаються окремо від звичайної та надзвичайної діяльності, а у складі звичайної діяльності — від операційної та іншої діяльності (фінансової та інвестиційної).

Відповідно до П(С)БО 3 "Звіт про фінансові результати" звичайна діяльність - це будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Основна діяльність - це операції, пов'язані з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

В торговельному підприємстві до основної діяльності відносяться операції з придбання та реалізації товарів, а операціями, які її забезпечують і відносяться до звичайної діяльності, є, наприклад, розрахунки з постачальниками і покупцями, з бюджетом за податками і зборами, з працівниками, з установами банку тощо.

Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Фінансова діяльність - це діяльність, яка призводить до зміни розміру і складу власного та позикового капіталу підприємства.

Інвестиційна діяльність - це придбання та реалізація тих необоротних активів та тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

У звіті про фінансові результати фінансова та інвестиційна діяльність відображається у статтях:

• дохід від участі в капіталі;

• інші фінансові доходи;

• інші доходи;

• фінансові витрати;

• витрати від участі в капіталі;

• інші витрати.

Основним призначенням звіту про фінансові результати є визначення чистого прибутку (збитку) звітного періоду.

Методика визначення чистого прибутку підприємства розглянута на матеріалах ВАТ "ТД Регіон" (додаток 3).

Методика розрахунку прибутку (збитку) звітного періоду включає зазначені нижче етапи.

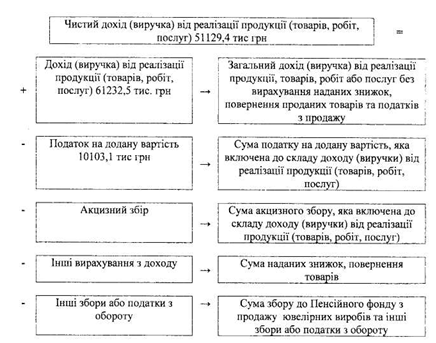

1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг)

Первісне відображення доходу від реалізації товарів (робіт, послуг) проводиться за методом брутто, а саме: дохід відображається у сумі виручки від реалізації, до складу якої входять податки і збори (податок на додану вартість, акцизний збір, збір до Пенсійного фонду з продажу ювелірних виробів, збір на розвиток виноградарства, садівництва і хмелярства), надання знижок покупцям після реалізації товарів, суми реалізованих товарів, які в подальшому повернуті продавцю.

2. Розрахунок валового прибутку (збитку)

Валовий прибуток - це різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Собівартість реалізованих товарів визначається відповідно до П(С)БО 9 "Запаси". Собівартість реалізованої готової продукції підприємствами ресторанного господарства складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду.

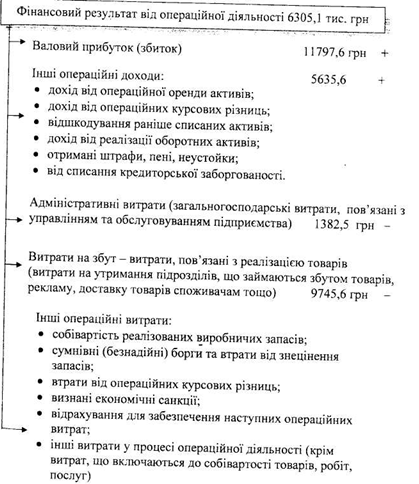

3. Визначення фінансового результату від операційної діяльності

Фінансовий результат від операційної діяльності визначається як сума валового прибутку (збитку), інших операційних доходів за вирахуванням адміністративних витрат, витрат на збут та інших операційних витрат.

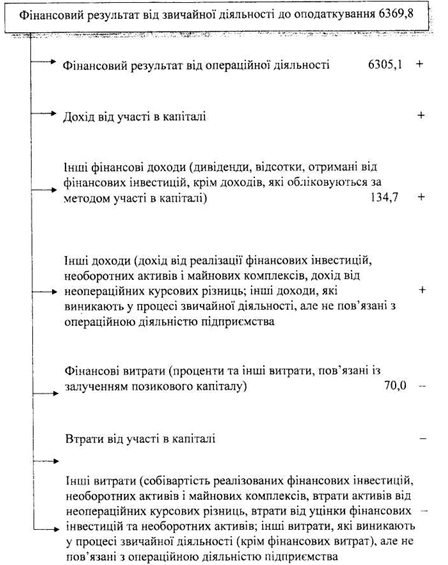

4. Розрахунок фінансового результату від звичайної діяльності до оподаткування

5. Визначення фінансового результату від звичайної діяльності

Фінансовий результат від звичайної діяльності 4322,5 тис. грн

Фінансовий результат від звичайної діяльності до оподаткування 6369,8 тис. грн

+

Податок на прибуток від звичайної діяльності 2047,3 тис. грн

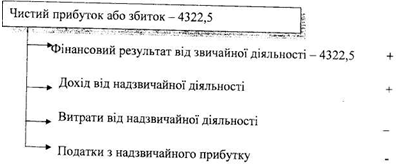

6. Визначення чистого прибутку (збитку) звітного періоду

Чистий прибуток (збиток) розраховується як сума прибутку (збитку) від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

Для складання першого розділу Звіту про фінансові результати використовується облікова інформація, яка накопичена протягом звітного періоду в облікових реєстрах за рахунками сьомого, восьмого, дев'ятого класів та узагальнена в оборотно-сальдовому балансі.

У другому розділі Звіту про фінансові результати відображаються операційні витрати підприємства за звітний період у розрізі економічних елементів:

- матеріальні витрати (дебетовий оборот рахунку 80 "Матеріальні витрати");

- витрати на оплату праці (дебетовий оборот рахунку 81 "Витрати на оплату праці");

- відрахування на соціальні заходи (дебетовий оборот рахунку 82 "Відрахування на соціальні заходи");

- інші операційні витрати (дебетовий оборот рахунку 84 "Інші операційні витрати").

Необхідні аналітичні дані щодо елементів витрат накопичуються у відповідних бухгалтерських реєстрах.

Торговельні підприємства у складі матеріальних витрат не відображають собівартість реалізованих товарів.

У третьому розділі Звіту про фінансові результати надається розрахунок показників прибутковості акцій. Цей розділ заповнюють лише акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються і купуються на фондових біржах, включаючи товариства, які знаходяться у процесі випуску таких акцій.

Зміст статей третього розділу Звіту про фінансові результати наведено у табл. 7.6.

Таблиця 7.6

Зміст статей третього розділу Звіту про фінансові результати

Стаття

Зміст

Середньорічна кількість простих акцій

Наводиться середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду

Скорегована середньорічна кількість простих акцій

Показується середньорічна кількість простих акцій в обігу, скорегована на кількість акцій, що можуть бути випущені в обіг згідно з укладеними угодами

Чистий прибуток, що припадає на одну акцію

Наводиться показник, який розраховується шляхом ділення чистого прибутку або збитку, які належать власникам простих акцій, на середньорічну кількість простих акцій

Скорегований чистий прибуток, що припадає на одну просту акцію

Відображається показник, який розраховується діленням скорегованої суми чистого прибутку, який належить власникам простих акцій, на скореговану середньорічну кількість простих акцій

Дивіденди на одну просту акцію

Відображається показник, який розраховується діленням суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди

У примітках до Звіту про фінансові результати розкривається наступна додаткова інформація:

облікова політика щодо визнання доходу; види доходів та витрат за кожною групою;

сума доходу за бартерними контрактами;

частка доходу за бартерними контрактами з пов'язаними

сторонами;

склад і сума витрат, відображених у статтях "Інші операційні

витрати" та "Інші витрати" Звіту про фінансові результати;

склад і сума доходів і втрат за кожною надзвичайною подією;

склад і сума витрат, які не включені до статей витрат Звіту про

фінансові результати, а відображені безпосередньо у складі

власного капіталу (крім вилучення капіталу та розподілу між

власниками);

чистий прибуток на одну просту акцію, визначений у результаті

перерахунку;

скорегований чистий прибуток на одну просту акцію, визначений у

результаті перерахунку;

узгодження сум, використаних як чисельники при обчисленні

чистого прибутку на одну просту акцію та скорегованого чистого

прибутку на одну просту акцію, з сумами чистого прибутку

(збитку) за певний період;

вплив розбавляючих потенційних простих акцій на середньорічну

кількість простих акцій в обігу;

операції з простими та потенційними простими акціями, які були

здійснені після дати балансу.

Звіт про фінансові результати ВАТ "ТД Регіон" наведено у додатку 3.

7.2.3 Зміст та порядок складання звіту про рух грошових коштів

Зміст та форма звіту про рух грошових коштів, а також загальні вимоги до розкриття його статей визначаються П(С)БО 4 "Звіт про рух грошових коштів".

Звіт про рух грошових коштів надається у складі річної фінансової звітності.

Звіт характеризує вплив господарської діяльності в цілому і окремих її видів на грошові потоки підприємства.

Метою складання звіту про рух грошових коштів є надання користувачам повної, правдивої та неупередженої інформації про зміни у грошових коштах підприємства та їх еквівалентах за звітний період.

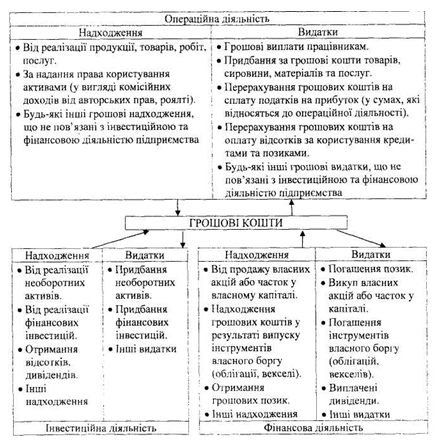

Грошові кошти підприємства відображаються у звіті в розрізі операційної, інвестиційної та фінансової діяльності. Це дозволяє:

оцінити спроможність підприємства забезпечити грошові кошти, які потрібні для продовження та розширення основної діяльності без залучення зовнішніх джерел фінансування; виявити вкладення коштів в активи, що будуть забезпечувати отримання прибутку та грошових потоків в майбутньому; передбачити майбутній рух грошових коштів, який пов'язаний з вимогами осіб, які надали підприємству капітал; забезпечити користувачів інформацією про ділову активність підприємства та її вплив на фінансовий стан та об'єм грошових коштів. Схема руху грошових коштів представлена в табл. 7.7.

Таблиця 7.7 Схема руху грошових коштів підприємства

У звіті про рух грошових коштів підприємства розгорнуто наводять суми надходжень та видатків, що виникли протягом звітного року в результаті операційної, інвестиційної та фінансової діяльності. Негрошові операції, які не впливають на рух грошових коштів або їх еквівалентів, до звіту про рух грошових коштів не включаються.

Прикладом таких операцій є: бартерні операції;

надходження основних засобів на умовах фінансового лізингу;

придбання активів шляхом емісії акцій; перетворення зобов'язань на власний капітал; придбання активів безпосередньо за рахунок позики банку (без надходження суми позики на поточний рахунок підприємства);

дооцінка (уцінка) основних засобів.

Внутрішні зміни у складі грошових коштів до звіту про рух грошових коштів не включаються (наприклад, надходження коштів з банку до каси підприємства, з поточного рахунку в банку на депозитний або акредитивний рахунки).

Якщо грошова операція включає суму, яка відноситься до різних видів діяльності, то її слід наводити розгорнуто за відповідними видами діяльності. Наприклад, якщо на поточний рахунок підприємства зарахована сума, яка включає погашення основного боргу та відсотки, то погашення основного боргу слід відобразити у складі фінансової діяльності, а відсотки - у складі операційної діяльності.

Для складання звіту про рух грошових коштів відповідно до міжнародних стандартів можуть застосовуватись такі методи: прямий метод; непрямий метод.

При застосуванні прямого методу розкриваються надходження та видатки грошових коштів за їх конкретними джерелами та напрямками використання.

За непрямим методом чистий прибуток (збиток) корегується з метою врахування впливу: негрошових статей;

змін у складі запасів, дебіторської та кредиторської заборгованостей, пов'язаних з операційною діяльністю, протягом звітного періоду;

статей, пов'язаних із рухом грошових коштів від інвестиційної та фінансової діяльностей.

Процес визначення чистого прибутку підприємства відображає Звіт про фінансові результати. Але цей звіт складається за принципом нарахування. Це означає, що у Звіті про фінансові результати відображаються доходи від операцій, грошові кошти від яких ще не отримані, та витрати, грошові виплати за якими ще не здійснені.

Відповідно до П(С)БО 4 непрямий метод застосовується щодо операційної діяльності, а прямий метод - щодо інвестиційної і фінансової діяльності.

Таким чином, з метою визначення руху грошових коштів від операційної діяльності необхідно трансформувати дані Звіту про фінансові результати, складеного за методом нарахування, в систему за касовим методом.

Для складання Звіту про рух грошових коштів використовуються дані Балансу, Звіту про фінансові результати, Приміток до фінансових звітів, регістри бухгалтерського обліку та аналітичні дані за окремими рахунками бухгалтерського обліку.

У звіті про рух грошових коштів надається інформація за звітний і попередній періоди.

Методика складання звіту про рух грошових коштів підприємства наведена за матеріалами ВАТ "ТД Регіон" (додаток).

Процес складання звіту включає 4 основних етапи:

1) визначення руху грошових коштів за результатами операційної діяльності;

2) визначення руху грошових коштів за результатами інвестиційної діяльності;

3) визначення руху грошових коштів за результатами фінансової діяльності;

4) визначення чистого руху грошових коштів за звітний період та зіставлення зміни їх залишків за звітний період.

Складання першого розділу "Рух коштів в результаті операційної діяльності" починається з перенесення показника фінансового результату (прибутку або збитку) від звичайної діяльності до оподаткування, відображеного в Звіті про фінансовий результат, до Звіту про рух грошових коштів. На підприємстві ВАТ "ТД Регіон" цей показник становить 6369,8 тис. грн.

Далі визначається прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах. Цей проміжний показник визначається з метою виключити вплив на прибуток:

1) негрошових статей, які впливають на формування фінансового результату, але не впливають на грошові потоки, а саме:

• амортизації необоротних активів;

• забезпечень зобов'язань;

• витрат на сплату відсотків;

• збитків (прибутків) від нереалізованих курсових різниць;

2) фінансового результату господарських операцій, не пов'язаних з операційною діяльністю.

Нарахована амортизація необоротних активів - це витрати підприємства, які зменшили прибуток, але не призвели до видатку його коштів, тому суму нарахованої амортизації слід додати до суми прибутку.

На підприємстві сума нарахованої амортизації становить 2026,9 тис. грн.

На суму операцій по нарахуванню забезпечень, не пов'язаних з рухом грошових коштів, слід відкорегувати прибуток (збиток) для визначення чистого руху грошових коштів (зі знаком плюс), на суму операції по зменшенню забезпечень - зі знаком мінус.

Зміна валютного курсу, яка призводить до виникнення курсових різниць, також не пов'язана з рухом грошових коштів. Тому сума перерахунку статті балансу "Грошові кошти та їх еквівалент в іноземній валюті" призводить до виникнення позитивної різниці при збільшенні курсу валюти, або від'ємної курсової різниці у разі зменшення курсу валюти.

Доходи від курсових різниць збільшують при формуванні фінансового результату прибуток, тому на суму позитивних курсових різниць слід зменшити прибуток. Позитивні курсові різниці на підприємстві становлять 1,4 тис. грн.

Від'ємні курсові різниці зменшують прибуток при формуванні фінансового результату, тому на суму від'ємних курсових різниць слід збільшити прибуток.

У першому розділі звіту відображається рух грошових коштів лише за операційною діяльністю. Тому показник прибутку (збитку) від звичайної діяльності слід відкорегувати на суму прибутку (збитку) від інвестиційної та фінансової діяльності.

Фінансові результати від інвестиційної та фінансової діяльності сформовані у Звіті про фінансові результати. Це фінансові результати від володіння та реалізації фінансових інвестицій, продажу основних засобів, нематеріальних активів, інших довгострокових активів, від обміну оборотних активів на необоротні активи і фінансові інвестиції,

від неопераційних курсових різниць, а також інші прибутки та збитки від інвестиційної та фінансової діяльності.

З загального прибутку слід виключити прибуток від інвестиційної та фінансової діяльності та додати збитки. Прибуток від неопераційної діяльності на підприємстві становить 134,7 тис. грн.

Сума прибутку від звичайної діяльності збільшується на суму відсотків за користування кредитами і позиками, нараховану протягом звітного періоду. На підприємстві сума відсотків за користування кредитами складає 70 тис. грн.

На наступному етапі визначається сума грошових коштів від операційної діяльності шляхом корегування на суми змін: в залишках оборотних активів; у витратах майбутніх періодів; поточних зобов'язань; доходів майбутніх періодів.

Зміни оборотних активів визначають за даними другого розділу активу балансу за виключенням статей: "Грошові кошти та їх еквіваленти", "Поточні фінансові інвестиції". Крім того, при розрахунку зміни оборотних активів не враховуються:

- зміни статей оборотних активів, що є результатом негрошових операцій інвестиційної діяльності (обмін оборотних активів на необоротні активи, фінансові інвестиції, зменшення запасів у зв'язку з їх використанням для поліпшення основних фондів);

- зміни статей оборотних активів, що є результатом негрошових операцій фінансової діяльності (виплата дивідендів або погашення зобов'язань з фінансової оренди виробничими запасами, продукцією, товарами тощо, негрошові внески до статутного капіталу);

- виправлення помилок минулих років;

- зміна дебіторської заборгованості поточного податку на прибуток і зменшення дебіторської заборгованості до бюджету внаслідок зарахування кредиторської заборгованості за поточним податком на прибуток;

- зміни у складі дебіторської заборгованості за розрахунками з податку на додану вартість, які є наслідком інвестиційної діяльності.

Такі операції торговельного підприємства, як уцінка, нестача, надлишки запасів призводять до зміни оборотних активів. Вони не пов'язані з грошовими операціями, але впливають на формування фінансового результату і тому включені до складу прибутку (збитку) від операційної діяльності.

Зменшення оборотних активів ВАТ "ТД Регіон" за рік становило 646,4 тис грн. На цю суму корегується прибуток підприємства від операційної діяльності до зміни в чистих оборотних активах (зі знаком плюс).

Зміни витрат майбутніх періодів визначаються за даними третього розділу активу балансу. Зменшення витрат майбутніх періодів ВАТ "ТД Регіон" за рік становило 59,9 тис грн. На цю суму корегується прибуток підприємства від операційної діяльності до зміни в чистих оборотних активах (зі знаком плюс).

Зміни поточних зобов'язань визначають за даними четвертого розділу пасиву балансу за виключенням статей: "Короткострокові кредити банків", "Поточна заборгованість за довгостроковими зобов'язаннями", "Поточні зобов'язання за розрахунками з учасниками" та інших, які не пов'язані з операційною діяльністю. Крім того, при розрахунку зміни поточних зобов'язань не враховуються:

- зміни статей поточних зобов'язань, що є результатом негрошових операцій інвестиційної та фінансової діяльності (погашення поточного зобов'язання шляхом передачі необоротних активів і фінансових інвестицій; зарахування внесків до капіталу);

- виправлення помилок минулих років;

- зменшення суми заборгованості з поточного податку на прибуток унаслідок його сплати;

- з податку на додану вартість, що виникла внаслідок інвестиційної діяльності;

- зміни статей поточних зобов'язань, що є результатом інвестиційної та фінансової діяльності (зміна суми одержаних авансів, що не пов'язані з операційною діяльністю; зміна заборгованості з оплати придбаних необоротних активів, фінансових інвестицій, майнових комплексів);

- зміни заборгованості яка пов'язана з поліпшенням (реконструкцією, модернізацією основних засобів).

При розрахунку зміни поточних зобов'язань враховується зменшення суми заборгованості з поточного податку на прибуток унаслідок його списання і визнання доходу.

Зменшення поточних зобов'язань ВАТ "ТД Регіон" за рік становило 2223,9 тис грн. На цю суму корегується прибуток підприємства від операційної діяльності до зміни в чистих оборотних активах (зі знаком мінус).

Зміни доходів майбутніх періодів визначаються за даними п'ятого розділу пасиву балансу. При цьому не враховується сума зміни доходів майбутніх періодів унаслідок їх утворення від операцій з коштами цільового фінансування, наступного визнання доходів наступних періодів доходами звітного періоду, а також у зв'язку з поверненням коштів цільового фінансування.

Сума грошових коштів ВАТ "ТД Регіон" від операційної діяльності становить 6813,0 тис. грн (8330,6 + 646,4 + 59,9 - 2223,9).

У подальшому грошові кошти від операційної діяльності корегують на суму грошових коштів, використаних на оплату відсотків за користування кредитами, позиками - 70,0 тис. грн, а також для сплати податку на прибуток (якщо податок на прибуток не ототожнюється з фінансовою або інвестиційною діяльністю) - 1278,7 тис. грн.

Чистий рух грошових коштів від операційної діяльності визначається з урахуванням руху грошових коштів від надзвичайних подій.

Чистий рух ВАТ "ТД Регіон" від операційної діяльності становить 5464,3 тис. грн (6813,0 - 70,0 - 1278,7).

На другому етапі (другий розділ звіту) визначається рух грошових коштів у результаті інвестиційної діяльності.

Інвестиційна діяльність - це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Інвестиційна діяльність пов'язана з вкладенням грошових коштів у розвиток виробництва, придбанням нового обладнання, цінних паперів інших підприємств з метою отримання додаткового доходу.

Рух грошових коштів у результаті інвестиційної діяльності визначається на підставі аналізу:

змін у статтях розділу балансу "Необоротні активи"; зміни статті балансу "Поточні фінансові інвестиції"; статей Звіту про фінансові результати "Дохід від участі в капіталі", "Інші фінансові доходи", "Інші доходи", "Втрати від участі в капіталі", "Інші витрати".

При складанні другого розділу звіту про рух грошових коштів застосовується прямий метод, тому в ньому відображаються лише ті операції, розрахунки за якими здійснено грошовими коштами.

Рух грошових коштів у результаті інвестиційної діяльності наведено в табл. 7.8.

Таблиця 7.8 Рух грошових коштів у результаті інвестиційної діяльності

Стаття звіту

Зміст

Реалізація фінансових інвестицій

Суми грошових надходжень від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств (інші, ніж надходження за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей)

Реалізація необоротних активів

Надходження грошових коштів від продажу основних засобів, нематеріальних активів, інших довгострокових необоротних активів (крім фінансових інвестицій)

Реалізація майнових комплексів

Надходження грошових коштів від продажу дочірніх підприємств та інших господарських одиниць (за вирахуванням грошових коштів, які були реалізовані у складі майнового комплексу)

Отримані відсотки

Надходження грошових коштів у вигляді відсотків за аванси грошовими коштами та позики, надані іншим сторонам (інші, ніж аванси і позики, здійснені фінансовою установою) за фінансовими інвестиціями у боргові цінні папери, за використання переданих у фінансову оренду необоротних активів тощо

Отримані дивіденди

Суми грошових надходжень у вигляді дивідендів як результат придбання акцій або часток у капіталі інших підприємств (крім виплат за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей)

Інші надходження

Надходження грошових коштів від повернення авансів (крім авансів, пов'язаних з операційною діяльністю) та позик, наданих іншим сторонам (інші надходження, ніж аванси та позики фінансової установи), надходження грошових коштів від ф'ючерсних контрактів, форвардних контрактів, опціонів тощо (за винятком тих контрактів, які укладаються для основної діяльності підприємства, або коли надходження класифікуються як фінансова діяльність) та інші надходження

Придбання фінансових інвестицій

Виплати грошових коштів для придбання акцій або боргових зобов'язань інших підприємств, а також часток участі у спільних підприємствах (інші, ніж виплати за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей)

Придбання необоротних активів

Виплати грошових коштів для придбання основних засобів, нематеріальних активів, інших довгострокових необоротних активів (крім фінансових інвестицій)

Придбання майнових комплексів

Грошові кошти, сплачені за придбані дочірні підприємства та інші господарські одиниці (за вирахуванням грошових коштів, придбаних у складі майнового комплексу)

Інші платежі

Аванси (крім пов'язаних з операційною діяльністю) і позики грошовими коштами, надані іншим сторонам (крім авансів і позик фінансових установ), виплати грошових коштів за ф'ючерсними контрактами, форвардними контрактами, опціопами тощо (за винятком тих контрактів, які укладаються для основної діяльності підприємства, або коли надходження класифікуються як фінансова діяльність) та інші платежі

Чистий рух коштів до надзвичайних подій

Різниця між сумами грошових надходжень та видатків у результаті інвестиційної діяльності.

Рух коштів від надзвичайних подій

Надходження або видаток коштів, пов'язаних з надзвичайними подіями у процесі інвестиційної діяльності

Чистий рух коштів від інвестиційної діяльності

Результат руху коштів від інвестиційної діяльності з урахуванням руху коштів від надзвичайних подій

На підприємстві ЗАТ "ТД Регіон" за звітний рік в результаті інвестиційної діяльності витрачено 988,4 тис. гри на придбання необоротних активів, тому показник чистого руху коштів від інвестиційної діяльності має від'ємне значення.

На третьому етапі (третій розділ звіту) визначається рух грошових коштів у результаті фінансової діяльності.

Фінансова діяльність пов'язана з залученням грошових коштів для здійснення власних потреб. Ця діяльність призводить до зміни розміру та складу власного та позикового капіталу.

Рух коштів у результаті фінансової діяльності визначається на підставі аналізу змін у статях розділів пасиву Балансу:

- "Власний капітал";

- "Забезпечення наступних витрат і платежів";

- "Довгострокові зобов'язання ";

- "Поточні зобов'язання ", а саме:

"Короткострокові кредити банків", "Поточна" заборгованість за розрахунками за довгостроковими зобов'язаннями", "Поточні зобов'язання за розрахунками з учасниками" тощо.

При складанні цього розділу звіту про рух грошових коштів для визначення чистого руху грошових коштів застосовується прямий метод.

Рух грошових коштів у результаті фінансової діяльності представлено в табл. 7.9.

Таблиця 7.9 Рух грошових коштів від фінансової діяльності

Стаття звіту

Зміст

Надходження власного капіталу

Надходження грошових коштів від розміщення акцій та інших операцій, що призводять до збільшення власного капіталу

Отримані позики

Надходження грошових коштів у результаті утворення боргових зобов'язань (позик, векселів, облігацій, а також інших видів короткострокових і довгострокових зобов'язань, не пов'язаних з операційною діяльністю)

Інші надходження

Інші надходження грошових коштів, пов'язані з фінансовою діяльністю

Погашення позик

Виплати грошових коштів для погашення отриманих позик

Сплачені дивіденди

Суми дивідендів, сплачені грошовими коштами

Інші платежі

Використання грошових коштів для викупу акцій підприємства, виплати грошових коштів орендодавцю для погашення заборгованості за фінансовою орендою та іншими платежами, пов'язаними з фінансовою діяльністю

Чистий рух коштів до надзвичайних подій

Різниця між сумами грошових надходжень та видатків від фінансової діяльності

Рух коштів від надзвичайних подій

Надходження або видаток коштів, пов'язаних з надзвичайними подіями в процесі фінансової діяльності.

Чистий рух коштів від фінансової діяльності

Результат руху коштів від фінансової діяльності з урахуванням руху коштів від надзвичайних подій

На підприємстві ВАТ "ТД Регіон" протягом звітного року чистий рух від фінансової діяльності становить 3443,8 тис. грн, у тому числі: надійшло грошових коштів за рахунок отриманих позик 1500 тис. грн; витрачено на погашення позик 1500,0 тис грн, на виплату дивідендів - 2637,3 тис. грн, на інші платежі - 806,5 тис. грн.

На четвертому етапі визначається чистий рух грошових коштів за звітний період як різниця між сумою грошових надходжень та видатків, відображених в статтях звіту: "Чистий рух коштів від операційної діяльності", "Чистий рух коштів від інвестиційної діяльності", "Чистий рух коштів від фінансової діяльності" та результат зміни коштів.

Чистий рух коштів підприємства за звітний рік становить 1032,1 тис. грн (5464,3 - 988,4 - 3443,8).

Вплив зміни валютних курсів на залишок коштів відображає збільшення ("надходження") або зменшення ("видаток") залишку грошових коштів в іноземній валюті внаслідок коливань валютного курсу протягом звітного періоду (1,4 тис. грн).

Розрахований у Звіті про рух грошових коштів показник 'Залишок коштів на кінець року" повинен дорівнювати залишку грошових коштів та грошових еквівалентів на кінець звітного періоду, наведеному в Балансі.

У примітках до Звіту про рух грошових коштів наводиться (розкривається) інформація про:

- склад грошових коштів;

- склад статей "Інші надходження", "Інші платежі" та інших статей, які об'єднують декілька видів грошових потоків;

- не грошові операції інвестиційної та фінансової діяльності;

- наявність значного сальдо грошових потоків, які є в наявності у підприємства і які недоступні для використання групою, до якої належить підприємство.

У випадку придбання або продажу майнових комплексів протягом звітного періоду наводиться (розкривається) інформація про загальну вартість придбання або реалізації майнового комплексу; частину загальної вартості, яка була сплачена або отримана у формі грошових коштів; суму грошових коштів у складі активів (крім грошових коштів) і зобов'язань придбаного або реалізованого майнового комплексу в розрізі окремих статей.

7.2.4. Зміст та порядок складання Звіту про власний капітал Власний капітал - основа господарської діяльності будь-якого підприємства. Торговельні підприємства створюються і працюють з метою отримання прибутку, тому реалізувати цю мету можливо лише шляхом збереження і збільшення власного капіталу.

Власний капітал - це частина активів підприємства, що залишається після вирахування його зобов'язань.

Власний капітал підприємства поділяється на інвестований (вкладений або сплачений капітал) і нерозподілений прибуток.

Інвестований капітал - це сума простих та привілейованих акцій за їх номінальною вартістю, що складають статутний капітал, а також додатково вкладений капітал. Статутний капітал підлягає реєстрації, він забезпечує регулювання відносин власності і управління підприємством. Розмір статутного капіталу не може бути меншим за встановлену законодавством суму. Додатковий капітал реєстрації не підлягає. Нерозподілений прибуток — це частина чистого прибутку, що не була розподілена між власниками.

Зміст та форма звіту про власний капітал, а також загальні вимоги до розкриття інформації щодо змін у власному капіталі підприємства визначаються П(С)БО 5 "Звіт про власний капітал". При складанні звіту також враховуються вимоги наступних П(С)БО:

П(С)БО 1 "Загальні вимоги до фінансової звітності";

• П(С)БО 2 "Баланс";

• П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах".

Метою складання звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

У складі власного капіталу у звіті виділені такі види капіталу:

• інший додатковий капітал (субрахунки 423, 424, 425);

• резервний капітал (рахунок 43);

• нерозподілений прибуток (рахунок 44);

• неоплачений капітал (рахунок 46);

• вилучений капітал (рахунок 45).

Звіт про власний капітал подається у складі річної фінансової звітності, складається на підставі даних бухгалтерського обліку.

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту Звіт про власний капітал за попередній рік.

Форма звіту передбачає відображення в неї не лише структури власного капіталу, але і постатейну деталізацію факторів, що вплинули на його величину протягом звітного періоду.

Зміст статей Звіту про власний капітал наведено в табл. 7.10.

Таблиця 7.10 Зміст статей звіту про власний капітал

Стаття

Зміст

Залишок на початок року. Залишок на кінець року

Суми власного капіталу, наведені в балансі підприємства

Зміна облікової політики. Виправлення суттєвих помилок. Інші зміни

Суми корегувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах". Як правило, показана у звітності сума прибутку за звітний період та сума нерозподіленого прибутку не змінюється, за винятком деяких ситуацій, коли, наприклад: 1) виявлені суттєві помилки, що призвели до необхідності змінити показники попередніх років, у зв'язку з тим, що наведені раніше дані не можуть вважатися достовірними; 2) відбулась зміна облікової політики. Суму корегування суттєвої помилки, що належить до попередніх періодів, чи таких, що виникли через зміни облікової політики, слід відображати у звіті за статтею "Нерозподілений прибуток

Скорегований залишок

Залишок власного капіталу на початок звітного періоду після внесення відповідних корегувань

Переоцінка активів

Чистий прибуток (збиток) за звітний період

Наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними Положеннями (стандартами) Сума чистого прибутку (збитку) зі звіту про фінансові результати

Розподіл прибутку

Відображають суму нарахованих дивідендів, дані про інший розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо

Внески учасників

Наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства

Вилучення капіталу

Наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин

Інші зміни в капіталі

Дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема, списання невідшкодованих збитків, безкоштовно отримані активи та інші зміни

Разом зміни в капіталі

Підсумок змін у складі власного капіталу за звітний період, що визначається як сума скорегованого залишку власного капіталу на початок року та всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу та інших змін

Звіт про власний капітал" складається за формою, наведеною у додатку 4.

Звіт про власний капітал має зв'язок з даними інших форм фінансової звітності.

Так, залишки власного капіталу підприємства на початок року відповідають даним першого розділу пасиву балансу за попередній звітний період.

Відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" виправлення помилок, допущених при складанні фінансових звітів у попередніх періодах, і відображення впливу змін облікової політики на події та операції минулих періодів здійснюються шляхом коригування сальдо нерозподіленого прибутку на початок звітного року. Корегування помилок минулих періодів здійснюється у тому періоді, коли така помилка була виявлена. Як правило, показана у звітності сума нерозподіленого прибутку не змінюється, за винятком деяких ситуацій, якщо, наприклад, виявлені суттєві помилки, що призвели до необхідності перерахунку показників попередніх років.

Відповідно до П(С)БО 5 "Звіт про власний капітал" усі підприємства розкривають у примітках до фінансової звітності призначення та умови використання кожного елемента власного капіталу (крім статутного капіталу).

Акціонерні товариства наводять у примітках до фінансової звітності зазначену нижче інформацію щодо власного капіталу.

1. Загальну кількість та номінальну вартість акцій, на які передбачається здійснити передплату.

2. Загальну кількість та номінальну вартість акцій, на які здійснена передплата порівняно із передбаченими величинами.

3. Загальну суму коштів, одержаних у ході передплати на акції, у такому розрізі:

- всі грошові кошти, внесені як плата за акції, із зазначенням кількості акцій;

- вартісна оцінка майна, внесеного як плата за акції, із зазначенням кількості акцій;

- загальна сума іноземної валюти, внесеної як плата за акції, із зазначенням кількості акцій та курсу, за яким валюту зараховано в обліку.

4. Акції у складі статутного капіталу за окремими типами і

категоріями:

- кількість випущених акцій із зазначенням неоплаченої частини статутного капіталу;

- номінальна вартість акції;

- зміни протягом звітного періоду у кількості акцій, що перебувають в обігу;

- права, привілеї та обмеження, пов'язані з акціями, у тому числі обмеження щодо розподілу дивідендів та повернення капіталу;

- акції, що належать самому товариству, його дочірнім і асоційованим підприємствам;

- перелік засновників і кількість акцій, якими вони володіють;

- кількість акцій, які перебувають у власності членів виконавчого органу, та перелік осіб, частки яких у статутному фонді перевищують 5%;

- акції, зарезервовані для випуску згідно з опціонами та іншими контрактами, із зазначенням їх термінів і сум.

5. Накопичену суму дивідендів, не сплачених за привілейованими акціями.

6. Суму, включену (або не включену) до складу зобов'язань, коли дивіденди були передбачені, але формально не затверджені.

Всі інші підприємства наводять у примітках до фінансової звітності наступну інформацію щодо власного капіталу:

- розподіл часток статутного капіталу між власниками;

- права, привілеї або обмеження щодо цих часток;

- зміни у складі часток власників у статутному капіталі.

7.2.5. Примітки до річної фінансової звітності

Відповідно до Закону "Про бухгалтерський облік і фінансову звітність" Примітки є невід'ємною частиною фінансової звітності.

Примітки до фінансових звітів - це сукупність показників і пояснень, що забезпечує деталізацію і обгрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами).

Форма Примітки (форма № 5) затверджена Міністерством фінансів України.

Метою складання Приміток у відповідності до принципу повного висвітлення є надання інформації про фактичні і потенційні наслідки господарських операцій і подій, що впливають на рішення, які приймаються на їх основі.

Форма № 5 "Примітки до річної фінансової звітності" включає 13 розділів.

1. Нематеріальні активи.

2. Основні засоби.

3. Капітальні інвестиції.

4. Фінансові інвестиції.

5. Доходи і витрати.

6. Грошові кошти.

7. Забезпечення і резерви.

8. Запаси.

9. Дебіторська заборгованість.

10. Нестачі і втрати від псування цінностей.

11. Будівельні контракти.

12. Податок на прибуток.

13. Використання амортизаційних відрахувань.

Форма № 5 "Примітки до річної фінансової звітності" складається на підставі даних аналітичного та синтетичного обліку до відповідних рахунків.

Примітки до річної фінансової звітності торговельного підприємства ВАТ ТД "Регіон" наведені у додатку 5.