До витрат операційної діяльності торговельного підприємства відосяться собівартість реалізованих товарів і готової продукції, адміністративні витрати, витрати на збут, інші операційні витрати.

Для узагальнення інформації про собівартість реалізованої готової продукції, товарів, виконаних робіт, наданих послуг призначений рахунок 90 "Собівартість реалізації", який має наступні субрахунки:

За дебетом субрахунку 901 "Собівартість реалізованої готової продукції" підприємства ресторанного господарства, які використовують "виробничий" метод обліку витрат, відображають фактичну собівартість реалізованої готової продукції яка визначається відповідно до П(С)БО 16 "Витрати", за кредитом - списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

За дебетом субрахунку 902 "Собівартість реалізованих товарів" торговельні підприємства та підприємства ресторанного господарства, які використовують "торговельний" метод обліку витрат, відображають фактичну собівартість реалізованих товарів (без торговельних націнок), яка визначається відповідно до П(С)БО 9 "Запаси", за кредитом - списання в порядку закриття дебетових оборотів на рахунок 79 "Фінансові результати".

Облік собівартості реалізованої готової продукції та реалізованих товарів наведено в табл. 6.4.

Таблиця 6.4

Облік собівартості реалізованої готової продукції та реалізованих товарів

№ по пор

Зміст операції

Кореспонденція рахунків

Сума, грн

Податковий облік

Дебет

Кредит

Валовий дохід

Валові витрати

1

Відображено собівартість реалізованої готової продукції на підприємстві ресторанного господарства

901

26

3000

*

2

Списано собівартість реалізованої готової продукції на фінансовий результат

791

901

3000

3

Відображено собівартість реалізованих у звітному періоді:

- товарів підприємствами оптової торгівлі;

902

281

1000

*

- товарів підприємствами роздрібної торгівлі

902

282

1000

*

4

Списано собівартість реалізованих товарів на фінансовий результат

791

902

2000

*До складу валових витрат вартість реалізованих товарів буде включена п.5.9 Закону про оподаткування прибутку підприємств.

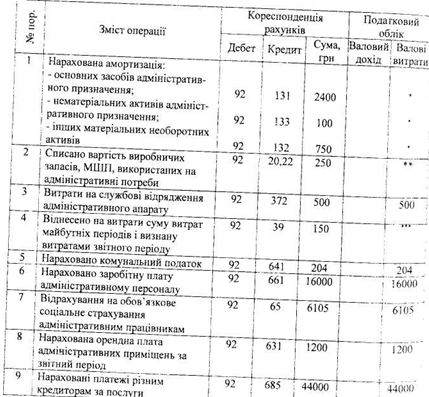

Облік адміністративних витрат

Адміністративні витрати торговельних підприємств і Відомств ресторанного господарства обумовлені необхідністю організації та адміністрування господарської діяльності підприємства в цілому.

На рахунку 92 "Адміністративні витрати за дебетом відображаються визнані адміністративні витрати, за кредитом - списання на

рахунок 79 "Фінансові результати".

До адміністративних витрат відносяться такі загальногосподарські витрати:

загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо); витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу; цитрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона); винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

витрати на врегулювання спорів у судових органах; податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг); плата за розрахунково-касове обслуговування та інші послуги банків; інші витрати загальногосподарського призначення.

Адміністративні витрати відображаються в обліку на підставі документів: відомостей нарахування амортизації, розрахунково-платіжних відомостей, авансових звітів, актів виконаних робіт та наданих послуг, видаткових касових ордерів, накладних, рахунків довідок бухгалтерії, розрахунків бухгалтерії тощо.

Аналітичний облік по рахунку 92 "Адміністративні витрати" ведеться за статтями витрат.

Облік адміністративних витрат торговельних підприємств та підприємств ресторанного господарства наведено в табл. 6.5.

Таблиця 6.5

Облік адміністративних витрат торговельних підприємств та підприємств ресторанного господарства

№ пор.

Зміст операції

Кореспонденція рахунків

Сума, гри

Податковий облік

Дебет

Кредит

Валовий дохід

Валові витрати

10

Плата за послуги банку (розрахунково-касове обслуговування)

92

311

275

275

11

Нараховано і оплачено послуги за проведений аудит

92

685

311

500

500

500

12

Списані на фінансовий результат адміністративні витрати

|791

92

72434

* На суму амортизації, нарахованої за правилами податкового обліку, змен-

шується сума оподаткованого прибутку.

**Вартість виробничих запасів і МШП включається до складу валових витрат

відповідно до п. 5.9 Закону про оподаткування прибутку підприємств. *** Витрати майбутніх періодів (наприклад, підписка на професійну пресу) віднесені до складу валових витрат за фактом першої події (у момент

передплати).

Облік витрат на збут

В умовах ринкової економіки проблеми збуту товарів набувають все більшого значення. Конкуренція на ринках збуту потребує визначення платоспроможного попиту на товари.

На рахунку 93 "Витрати на збут" за дебетом відображаються визнані витрати на збут, за кредитом - списання на рахунок 79 "Фінансові результати".

До витрат на збут у торговельних підприємствах і підприємствах ресторанного господарства відносяться такі витрати: витрати пакувальних матеріалів; витрати на ремонт тари;

оплата праці та комісійні винагороди продавцям, торговим агентам, працівникам підрозділів, що забезпечують збут; витрати на рекламу та дослідження ринку (маркетинг); витрати на передпродажну підготовку товарів; витрати на відрядження працівників, зайнятих збутом; витрати на утримання основних засобів, інших матері&чьних необоротних активів, пов'язаних зі збутом готової продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення охорона);

витрати на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням товарів відповідно до умов договору (базису) поставки;

витрати на гарантійний ремонт і гарантійне обслуговування; інші витрати, пов'язані зі збутом товарів, робіт, послуг.

Витрати на збут відображаються в обліку на підставі документів: розрахунково-платіжних відомостей, авансових звітів, актів виконаних робіт та наданих послуг, видаткових касових ордерів, накладних, рахунків, довідок бухгалтерії, розрахунків бухгалтерії тощо.

Аналітичний облік по рахунку 93 "Витрати на збут" ведеться за статтями витрат.

Облік витрат на збут торговельних підприємств та підприємств ресторанного господарства наведено в табл. 6.6.

Таблиця 6. б

Облік витрат на збут торговельних підприємств та підприємств ресторанного господарства

Зміст операції

Кореспонденція рахунків

Податковий облік

Дебет

Кредит

Сума, грн

Валовий дохід

Валові витрати

1 Нарахування заробітної плати продавцям, працівникам відділу І збуту

93

661

15000

15000

2 Відрахування на обов"язкове со-ціальне страхування продавцям, працівникам відділу збуту

93

65

5724

5724

3 Списана вартість пакувальних матеріалів

93

20

540

п. 5.9. Закону про прибуток

4 Витрати на відрядження персона-лу, пов'язаному зі збутом товарів

93

372

1370

1370

5 Витрати із страхування ризиків транспортування товарів

93

685

600

600

6 Нараховано різним кредиторам за отримані послуги, пов'язані зі збутом товарів