5.3. Общие принципы осуществления экспортно-импортной деятельности

Субъект внешнеэкономической деятельности до момента таможенного оформление, должен обратиться в таможенный орган (грузовой отдел или таможенный поста) по месту своей государственной регистрации и стать на учет. Согласно "Порядку ведения учета субъектов внешнеэкономической деятельности в таможенных органах ", утвержденного Приказом ГТСУ от 31.05.1996 г. № 237, с целью постановки на учет субъект хозяйственной деятельности должен представить оригиналы и заверенные им копии следующих документов:

1) учредительные документы:

2) свидетельство о государственной регистрации субъекта предпринимательской деятельности в исполнительном комитете городского, районного в городе совета или в районной, городской мост Киева и Севастополя государственной администрации по его местонахождению (месту жительства), свидетельство о регистрации представительства иностранного субъекта хозяйственной деятельности в Украине;

3) справка органов статистики о занесении субъектов предпринимательской деятельности - Юридического лица в Единый государственный реестр предприятий и организаций Украина (ЗУКПО) и присвоении кодов территории СПАТО, формы собственности - ЗКФВ;

4) справка уполномоченного банка о наличии текущих счетов в национальной и иностранной валютах, фамилия, имя, отчество главного бухгалтера предприятия, номера телефонов;

5) приказ по предприятию о назначении ответственных работников за работу с таможней, их фамилию, имя, отчество, паспортные данные, образцы подписей, образец печати, которая используется при оформлении документов в таможенных органах;

6) два экземпляра оригинала "Учетной карточки субъекта внешнеэкономической деятельности ", которая должна быть заполнена на компьютере или пишущей машинки; заполнения учетной карточки от руки, а также внесение в нее исправлений не допускается.

На практике довольно часто случается так, что органы таможенной службы при постановке на учет требуют от субъектов внешнеэкономической деятельности дополнительных документов, представление которых предусмотрено другими, в том числе внутренними документами Таможенной службы.

Инспектор грузового отдела (поста) таможни, ответственный за учет, сверяет копии с оригиналами представленных документов, заверяет оба экземпляра "Учетной карточки субъекта ВЭД "личной номерной печатью, после чего - один экземпляр карты оставляет в делах таможни вместе с копиями представленных на учет документов, а второй - выдает на руки заявителю, как свидетельство об учете в таможенных органах. Оригиналы документов возвращаются субъекту внешнеэкономической деятельности.

Таможенному оформлению всегда предшествует таможенный контроль товаров, перемещаемых через границу Украины. Он осуществляется в специа-льно отведенных для этого зонах, порядок создания и режим фун-кционування которых определяются Кабинетом Министров Украина (Поста-нова КМУ от 25.12. 2002 г. № 1947).

С целью проверки законности перемещения через таможенную границу Украины таможенный орган имеет право на проведение их осмотра, который осуществляется только в присутствии лица, которое импортирует (экспорте-туе) товарно-материальные ценности.

С разрешения таможенного органа может осуществляться погрузка, выгрузка, перегрузка, устранение повреждений упаковки, распаковка, упаковка, переупаковка товаров, таможенное оформление которых не закончено, изменение идентификационных знаков или маркировки на этих товарах или их упаковке. Указанные операции осуществляются за счет владельцев товаров или уполномоченных ими лиц.

Во время выполнения таможенных процедур товарно-материальные ценности должны храниться на таможенных складах. Исключение составляют товары, требующие специальных условий хранения или специального оборудования, что отсутствует на таможенных складах. Выдача товарно-материальных ценностей с таможенных складов возможна только после полного таможенного их оформления. Вообще, срок временного хранения товаров на таможенном складе не может превышать трех месяцев.

Таможенное оформление начинается после представления таможенному органу отдельной таможенной декларации, а также всех необходимых для осуществления таможенного контроля и оформление документов.

Отдельная таможенная декларация - письменное заявление, подаваемое таможенному органу для таможенного оформления товаров. Порядок применения отдельной таможенной декларации утвержденный Государственной таможенной службой Украины (далее ГТСУ) от 24.12. 2003 г. № 909.

В случае, если товары регулярно перемещаются через таможенную границу Украины одним и тем же лицом на одних и тех же условиях и основаниях, таможенный орган может разрешить такому лицу подавать

периодическую таможенную декларацию, которая оформляется на перемещение товаров за определенный согласованный с таможенным органом период (Приказ ГТСУ от 30.12.03 г. № 931).

Отдельная таможенная декларация подается таможенному органу для оформления вместе с грузовой таможенной декларации на каждую партию продуктов переработки, ввозимых на таможенную территорию Украины или вывозятся за ее пределы.

Грузовая таможенная декларация (далее ГТД) - письменное заявление установленной формы, подается таможенному органу и содержит сведения о товарах и транспортных средствах, перемещаемых через таможенную границу Украины, таможенный режим, в который они заявляются, а также другую информацию, необходимую для осуществления таможенного контроля, таможенного оформления, таможенной статистики, начисления налогов, сборов и других платежей (приложение 1). Структура и порядок заполнения ГТД регулирует Постановление Кабинета Министров Украины "Положение о ГТД" от 09.06.97 г. № 574.

ГТД заполняется на партию товаров, принадлежащих юридическим лицам, при условии, что ко всем товарам этой партии применяется единый таможенный режим. В случае, когда партия состоит из товаров, которые имеют разные коды согласно УКТВЭД, а также если товары с одинаковым кодом согласно УКТВЭД имеют разные данные (страну происхождения, признаки и характеристики, влияющие на уровень налогообложения и др.), сведения указываются на дополнительных листах ГТД. Одна ГТД с дополнительными листами состоит не более чем на 99 наименований товаров.

В случаях, определяемых ГТСУ, могут составляться одна ГТД на несколько партий товаров или несколько ГТД на одну партию товаров.

Вместе с ГТД подается ее электронная копия, которая используется для ускорения проведения процедуры таможенного оформления товара и таможенной статистики внешнеэкономической деятельности.

Засвидетельствование таможенным органом принятия товаров и документов на них таможенному контроля и таможенного оформления осуществляется путем проставления соответствующих отметок на ГТД и товаросопроводительных документах.

Таможенное оформление осуществляется таможенным органом, как правило, в течение суток с времени предъявления товаров и представления всех необходимых документов.

Оформленные таможенным органом листы ГТД распределяются в следующем порядке:

первый основной лист ("экземпляр для таможни") - хранится вместе с комплектом документов, на основании которых

осуществлялось таможенное оформление, в таможенном подразделении, осуществлявшим таможенное оформление в течение 12 месяцев, после чего передается на хранение в архив таможни, второй основной лист ("экземпляр для статистики")-используется в подразделении таможенной статистики таможенного органа;

третий основной лист ("экземпляр для таможни") - используется в подразделении таможенных доходов и платежей таможенного органа;

четвертый основной лист ("экземпляр для таможни") - используется в зависимости от вида внешнеэкономической операции:

а) при оформлении товара, вывозимого за пределы таможенной территории Украины, передается декларанту для доставки вместе с товаром в таможенный орган - пункт пропуска на таможенной границе Украины, после проведения процедуры пропуска он передается в архив таможни, осуществившей пропуск товара через таможенную границу;

б) при оформлении товара, ввозимого на таможенную территорию Украины, передается декларанту;

пятый основной лист ("экземпляр для декларанта") - передается декларанту.

Пользование и распоряжение товарами, таможенное оформление которых не закончено, запрещаются.

Товары, хранящиеся на таможенном складе более трех месяцев и по которым собственник или уполномоченное им лицо не обратились, подлежащих реализации. Средства, полученные от реализации, за вычетом сумм надлежащих налогов и сборов, выплаты комиссионного вознаграждения предприятию торговли, которое реализовало товары, а также возмещение расходов на хранение этих товаров, их оценку, сертификацию, транспортировки, проведения, в случае необходимости, анализов и экспертиз, передачи их владельцам соответствующих сообщений хранятся на депозитном счет соответствующего таможенного органа. Владелец товаров или уполномоченное им лицо может получить с депозитного счета таможенного органа остаток средств, полученных от их реализации, в течение общего срока исковой давности.

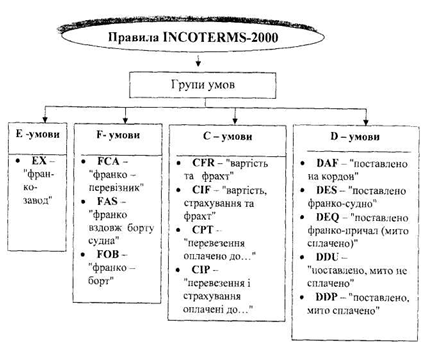

Для расчета суммы фактических расходов, которые будут включены в стоимость товаров, определение дат признания доходов и расходов, важное значение имеют условия базисных поставок в соответствии с правилами INCOTERMS-2000.

Определяя, каким образом распределяются ответственность, расходы и риски между продавцом и покупателем, условия INCOTERMS-2000 делятся на четыре группы: начиная с условия, согласно которому практически вся ответственность возлагается на покупателя, и заканчивая тем, что продавец несет все расходы и риски (рис. 5.6).

Первую группу представлено единственным условием - EXW. Согласно этой базисной условием поставки, продавец выполняет свои обязательства по поставке в момент предоставления товара в распоряжение покупателя на своем предприятии (заводе, фабрике, складе т.д.).

Ко второй группе (группа F) относятся условия, согласно которым продавец поставить товар перевозчику, который отметил покупатель. Общим для условий этой группы является то, что:

- Риски потери и повреждения товара до момента его передачи перевозчику несет продавец;

- Таможенная очистка товара для экспорта обязан осуществлять продавец товара.

Чтобы доказать факт поставки товара, продавец должен предоставить покупателю обычные транспортные документы - оборотный коносамент, необоротную морскую накладную и т.д..

Третья группа - группа С, по условиям которой продавец должен заключить договор перевозки, не принимая на себя риск потери или повреждения товара, а также дополнительные расходы в результате событий, произошедших после передачи товара перевозчику. Согласно условиям этой группы продавец оплачивает перевозку товара до указанного в договоре места назначения. Риски утраты или повреждения товара, а также любое увеличение расходов из-за событий, имевших место после Доставки товара перевозчику, переходят от продавца при передаче товара в распоряжение перевозчика.

К четвертой группе относятся условия группы D согласно которым продавец принимает на себя все расходы и риски до момента доставки товара в согласованный пункт в границе или в стране покупателя. Контракты группы D (DAF, DES, DEQ, DDU, DDP) является наиболее выгодными для покупателей, ведь все расходы и риски по доставке товара несет продавец.

Правила INCOTERMS-2000 положены в основу расчета таможенной стоимости, которая является базой налогообложения целого ряда налогов (пошлиной, акцизом, НДС).

Базой расчета пошлины является таможенная стоимость, определенная согласно нормам Закона Украины "О едином таможенном тарифе", а именно - цена, фактически уплаченная или подлежащей уплате за товарно-материальные ценности на момент пересечения таможенной границы Украины.

Рис. 5.6. Базисные условия поставки согласно правилам INCOTERMS-2000

Таможенная стоимость товаров, перемещаемых через таможенную границу Украины, заявляется в грузовой таможенной декларации. В случае перемещения предприятиями через таможенную границу Украины товаров, стоимость которых превышает сумму, эквивалентную 5000 евро, вместе с грузовой таможенной декларацией таможни подают на бумажном и электронном носителях декларацию таможенной стоимости форма которой приведена в приложении 1-3 Постановления Кабинета Министров Украины от 28.08.2003 г. № 1375. Порядок ее заполнения регламентирован Приказом ГТСУ от 02.12.2003 г. № 828.

Декларация таможенной стоимости подается в трех экземплярах:

- Первый - остается в делах таможенного органа;

- Второй - передается декларанту;

- Третий - остается в отделе контроля таможенной стоимости региональной таможни или отделе контроля таможенной стоимости и номенклатуры таможни.

Для подтверждения заявленных сведений о таможенной стоимости товаров, декларант представляет:

соглашение (договор, контракт), на основании которого осуществляется поставка товаров, и приложения к ней;

счет - фактуру (инвойс) и банковские платежные документы (если счет оплачено) или счет-проформу для условно-стоимостных сделок (договоров, контрактов), а также другие платежные и / или бухгалтерские документы, подтверждающие стоимость товара; соглашение (договор, контракт) о перевозке, транспортные и страховые документы;

счет об оплате предоставленных транспортно-экспедиционных услуг или официально заверенную руководителем и главным бухгалтером предприятия калькуляцию транспортных расходов в случае, если транспортные расходы не были включены в счета-фактуры (инвойса) упаковочные листы;

лицензию на ввоз (вывоз) товаров, импорт (экспорт) которых подлежит лицензированию;

сертификат о происхождении товара, сертификат качества, безопасности и т.д..

При явном несоответствии заявленной таможенной стоимости товаров среднерыночной стоимости, или в случае невозможности ее проверки, таможенные органы Украины могут самостоятельно рассчитать таможенную стоимость по одним из приемов, предусмотренных Таможенным Кодексом Украины.

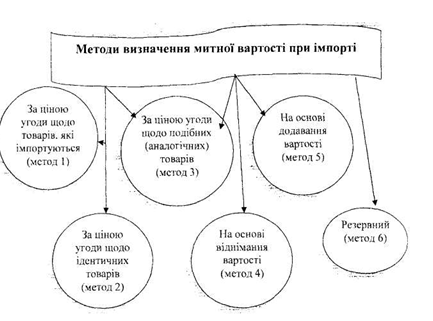

При импорте товарно-материальных ценностей таможенная стоимость может быть рассчитана с помощью методов, предусмотренных ст. 266 Таможенного Кодекса (рис. 5.7).

Основным методом определения таможенной стоимости товаров является метод по цене сделки с товаров, которые импортируются. Если основной метод не может быть использован, применяется последовательно каждый из перечисленных в ст. 266 методов. При этом каждый последующий метод применяется, если таможенная стоимость товаров не может быть определена путем использования предыдущего метода.

Таможенной стоимостью по методу оценки по цене соглашения относительно товаров, которые импортируются, является цена сделки, фактически уплаченная или Цена, подлежащая уплате за товары, импортируются в Украину, на момент пересечения ими таможенной границы Украины.

Рис. 5.7. Методы определения таможенной стоимости при импорте

Для определения таможенной стоимости по методу оценки по цене соглашения относительно идентичных товаров за основу берется цена идентичных товаров. При этом под идентичными понимаются товары:

• одинаковые по всем признакам - физическими характеристиками, качеством и репутацией на рынке, страны происхождения, производителя; незначительные внешние различия не учитываются;

• ввезены одновременно с оцениваемыми товарами или не ранее, чем за 90 дней до ввоз товаров, которые оцениваются;

• ввезены примерно в том же количестве и на тех же коммерческих условиях.

Для определения таможенной стоимости по методу оценки по цене соглашения относительно подобных (Аналогичных) товаров за основу берется цена соглашения относительно подобных (аналогичных) товаров, импортируемых на таможенную территорию Украины. При этом под подобными (Аналогичными) понимаются товары, которые хотя и не являются одинаковыми по всем признакам, но имеют сходные характеристики и состоят из схожих компонентов,

благодаря чему они выполняют одинаковые функции по сравнению с товарами, оцениваются, и считаются коммерчески взаимозаменяемыми.

Для определения, являются ли товары подобными (аналогичными), учитываются такие признаки:

1) качество, наличие торговой марки и репутация на рынке;

2) страна происхождения;

3) производитель.

Определение таможенной стоимости товаров по методу оценки на основе вычитания стоимости осуществляется в случае, если оцениваемые, идентичные или подобные (аналогичные) товары реализуются на таможенной территории Украины в неизменном состоянии.

Для определения таможенной стоимости товаров за основу берется цена единицы товара, по которой идентичные или подобные (аналогичные) товары реализуются крупнейшей партией на территории Украины во время, максимально приближенное ко времени ввоза, но не позднее, чем через 90 дней с даты ввоза оцениваемых товаров, покупателю, который не является взаимозависимым с продавцом лицом.

От цены единицы товара вычитаются, если они могут быть выделены, такие компоненты:

1) расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей на таможенной территории Украины товаров того же класса и вида;

2) суммы ввозной пошлины, налогов, сборов и других платежей, подлежащих уплате в Украине в связи с импортом товаров;

3) обычные расходы, понесенные в Украине на погрузку, выгрузку, транспортировку, страхование.

Для определения таможенной стоимости товаров по методу оценки на основе сложения стоимости за основу берется цена товаров, рассчитанная путем сложения:

1) стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемых товаров;

2) общих затрат, характерных для продажи в Украину из страны вывоза товаров того же вида, в том числе расходов на погрузку, выгрузку, транспортировку, страхование до места пересечения таможенной границы Украины и других расходов;

3) прибыли, который обычно получает экспортер в результате поставки в Украину таких товаров.

Если таможенная стоимость не может быть определена путем последовательного предыдущих методов, или таможенный орган аргументированно считает, что эти методы определения таможенной стоимости не

могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики, т.е. с помощью резервного метода. Для определения таможенной стоимости по резервному методу таможенный орган предоставит декларанту ценовую информацию, что есть в его распоряжении.

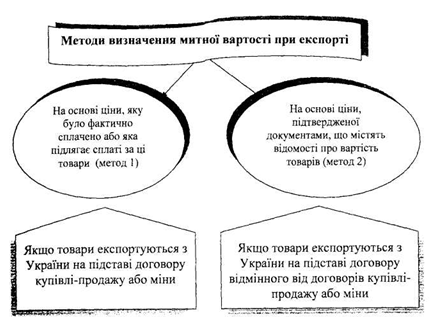

При экспорте таможенная стоимость может рассчитываться двумя методами, предусмотренными ст. 274 Таможенного Кодекса Украины (рис. 5.8).

Таможенная стоимость используется как одна из составляющих базы НДС. Но если контракта стоимость импортируемых товаров, выше их таможенную стоимость, при расчете импортного ГИДВ используют контракта стоимость. Кроме того, согласно п. 4.3. Закон о ГИДВ, в базу налогообложения включаются также расходы:

- На транспортировку, погрузку, разгрузку, пере-гр-вания и страхование до пункта пересечения таможенной границы Украины;

- На оплату брокерских, агентских, комиссионных и других видов вознаграждений, связанных с ввозом таких товаров;

- На плату за использование объектов интеллектуальной собственности, принадлежащих к таких товаров, акцизных сборов, ввозной пошлины;

- На уплату других налогов, сборов (обязательных платежей), за исключением налога на добавленную стоимость, которые включаются в цену товаров согласно законам Украины по вопросам налогообложения.

Поскольку расчеты в сфере внешнеэкономической деятельности осуществляются, как правило, в иностранной валюте, а налоги рассчитывают в национальной валюте Украина, то возникает необходимость перерасчета таможенной стоимости как базы налогообложения.

Согласно Закону "О НДС" и Законом "О едином таможенном тарифе" таможенная стоимость необходимо перечислить в гривне курсу НБУ на день возникновения обязательств по налогах. В случае осуществления экспортно-импортных операций с товарно-материальными ценностями, датой возникновения обязательств по налогам считается дата оформления ГТД.

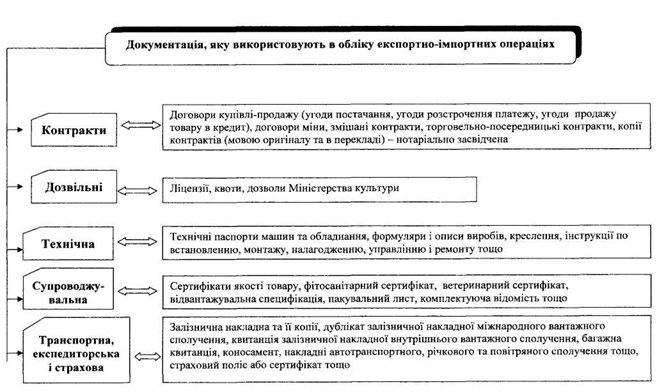

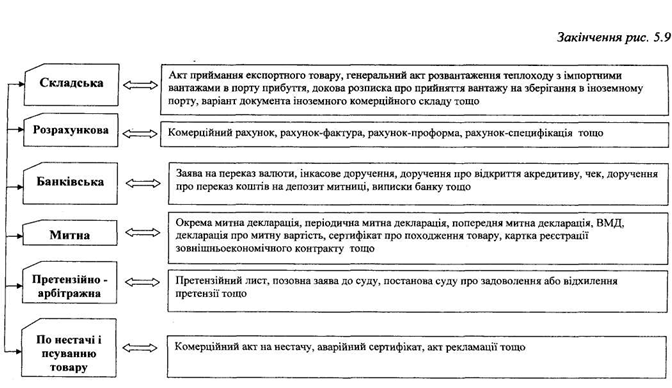

Основанием для учета хозяйственных операций являются первичные документы. их тематическая классификация приведена на рис.5.9.

Использование в учете первичных документов возможно только при условии предоставления им юридической силы и доказательности, то есть при наличии заполненных обязательных реквизитов, подписей ответственных лиц и печатей учреждений, которые предусмотрены для каждой формы первичного документа.

Рис. 5.8. Методы определения таможенной стоимости при экспорте

На протяжении всего пути перемещения товаров сопровождающих документами, к которым относят:

- Коммерческие документы (коммерческий счет (Commercial Invoice), счет-фактура (Invoice), счет-проформа (Proforma Invoice), счет-спецификация (Specified Invoice));

- Сертификаты качества товара.

CMR (автодорожная накладная) - транспортный документ, подтверждающий наличие договора между перевозчиком и отправителем товара о автодорожное перевозки груза.

Rail Waybill (железнодорожная накладная) - документ, подтверждающий наличие договора перевозки между грузоотправителем и администрацией железной дороги. Накладная сопровождает груз, который выдается лицу, указанному в накладной как получатель.

Air Waybill (авианакладная) - документ, который выписывается грузоотправителем или его агентом - экспедитором при остальных груза и подтверждает наличие договора между грузоотправителем и перевозчиком О перевозке грузов по авиалиниях перевозчика.

Рис. 5.9 Тематическая классификация документов, используемых при осуществлении экспортно - импортных операций

Bill of Lading (коносамент) - документ, выдаваемый судовладельцем грузоотправителю в удостоверение принятия груза к перевозке морским путем.

Packing list (упаковочный лист) - один из основных товаросопроводительных документов, содержащий перечень всех видов и сорта товара находящихся в каждом товарном месте (ящике, коробке, контейнере). Упаковочный лист необходим в тех случаях, когда в одной упаковке содержатся разные по ассортименту товары.

Commercial Invoice (коммерческий счет) - основной расчетный документ, содержит требования продавца об уплате указанной в нем суммы причитающегося платежа поставленный товар.

Invoice (счет-фактура) - коммерческий счет, который выписывается поставщиком товара. Помимо своего основного назначения как документа, указывает сумму надлежащего платежа за товар, счет-фактура может быть использован в качестве накладной, сопровождает товар.

Proforma Invoice (счет-проформа) - документ, который аналогично коммерческому счета содержит сведения о цене и стоимости партии товара, но не является расчетным документом, поскольку не содержит требования об уплате указанной в нем суммы. Счет-проформа может быть выписан на отгруженный, но еще не проданный товар, или наоборот. Чаще счет-проформа выписывается при поставках товаров на консигнацию, на выставки и ярмарки, на аукционы.

Specified Invoice (счет-спецификация) - коммерческий счет, который объединяет реквизиты счета и спецификации. В нем обычно указывается общая стоимость всей партии товара. Выписывается в случаях, когда партия содержит разные по ассортиментом продукции.