Согласно принципу "единого денежного измерителя" - все объекты бухгалтерского учета должны быть оценены в национальной валюте Украины. Оценка производится путем перечисления стоимости иностранной валюты в валюту отчетности.

В финансовом учете оценка операций в иностранной валюте регламентирована П (С) БУ 21 согласно которому предусмотрено использование двух способов перечисления операций в иностранной валюте в национальную валюту. их выбор не зависит от характеристик субъекта хозяйственной деятельности как целостного организма. Модель перечисления определяется свойствами отдельных подразделений и разрабатывается для каждого них. Предприятие может использовать один или два подхода в зависимости от типов его структурных единиц.

Деятельность зарубежных хозяйственных единиц является продолжением хозяйственной деятельности предприятия, которое отчитывается. Поэтому нормы оценки статей финансовой отчетности хозяйственных единиц второго типа те же, что и для единиц, расположенных на Украине.

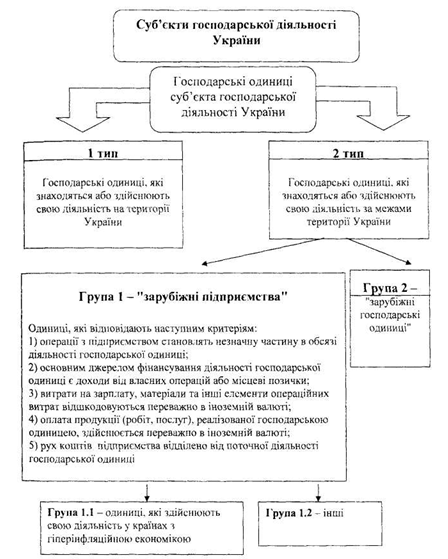

Логика классификации отдельных подразделений предприятия, которая предусмотрена в П (С) БУ 21, схематично представлена на рис. 5.1.

Рис. 5.1. Классификация единиц хозяйственной деятельности Украины згиднозП (С) БО21

Порядок оценки операций в иностранной валюте подразделений, которые имеют постоянное местонахождение на территории Украины, а также зарубежных хозяйственных единиц, представлен в табл. 5.3.

Таблица 5.3

Порядок оценки операций в иностранной валюте подразделений,

имеющие постоянное местонахождение на территории Украины, а также

иностранных подразделений

№ пор.

Содержание операций в иностранной валюте

Дата на которую осуществляется пересчет по курсу НБУ

1

Первичное признания объекта

Дата совершения сделки

2

Оприходование немонетарных активов, работ, услуг в счет перечисленных ранее авансов (предоплаты)

Дата уплаты аванса

3

Отражение дохода от поставки готовой продукции, других активов, выполнения работ, услуг в оплату которых был полученный аванс (предоплата)

Дата получения аванса

4

Оценка немонетарных статей по справедливой стоимости (Переоценка)

Дата определения справедливой стоимости

5

Перечисление монетарных статей на дату баланса (Немонетарные статьи не пересчитываются)

Дата баланса

6

Погашение учтенных ранее задолженностей (Дебиторской, кредиторской) - монетарных объектов

Дата осуществления расчетов

Как видно из таблицы 5.3, перерасчету в связи с изменением валютных курсов подлежат только монетарные объекты. Немонетарные обычно учитывают по курсу НБУ на дату их первоначального отображения. Исключение составляют только немонетарные объекты, выраженные в иностранной валюте и были оценены по справедливой стоимости - активы, полученные безвозмездно, в результате обмена на неподобные активы, внесенные в уставный капитал. Однако такой порядок не касается финансовых инвестиций в валюте. Согласно ГИ (С) БУ 12 "Финансовые инвестиции "они должны оцениваться по справедливой стоимости на каждую дату составления баланса (учитывая курс НБУ).

Пример 1. Полученные на склад товары на условиях отсрочки платежа:

- Стоимость товаров - 1000 $;

- Курс НБУ на дату оформления грузовой таможенной декларации (ГТД) -5,4 грн за 1 $;

- Курс НБУ на дату - 5,43 грн за 1 $;

- Курс НБУ на дату расчетов - 5,45 грн за 1 $; На дату оприходования:

• стоимость товаров равна 1000 х 5, 4 = 5400 грн;

• сумма обязательств перед поставщиком равна 1000 х 5,4 -5400 грн.

Товары - немонетарный актив, стоимость которого на дату не пересчитывается. Обязательства перед поставщиком планируется погасить средствами, его включают в состав монетарных пассивов. На дату:

- Стоимость товаров - 5400 грн;

- Сумма обязательств перед поставщиком: 1000 х 5,43 = 5430 грн

Если расчеты были сделаны до наступления даты, их необходимо было бы оценить только по курсу НБУ на дату осуществления.

В данном случае их необходимо еще перечислить на дату расчетов - сумма обязательств перед поставщиком составляет 1000 х 5,45 = 5450 грн.

Пример 2. Полученные на склад товары на условиях предоплаты иностранной валютой:

- Стоимость товаров - 2000 $;

- Курс НБУ на дату предоплаты - 5,3 грн за $ 1;

- Курс НБУ на дату оформления ГТД - 5,4 грн за 1 $.

На момент перечисления средств дебиторская задолженность поставщика составила - 2000 х 5,3 = 10600 грн. Погашение задолженности планируется в товарной форме, объект был включен в оклада немонетарных активов и в дальнейшему перечислению не подлежит. При поступлении товары были оприходованы исторической стоимости и оценены по курсу НБУ на дату перечисления аванса -2000x5, 3 = 10600 грн.

Таким образом, на дату оприходования товаров:

- Сумма дебиторской задолженности равна 2000 х 5,3 = 10600 грн; - стоимость товаров равна 2000 х 5,3 = 10600 грн.

Вследствие пересчета одинакового количества единиц иностранной валюты при разных валютных курсах возникает курсовая разница.

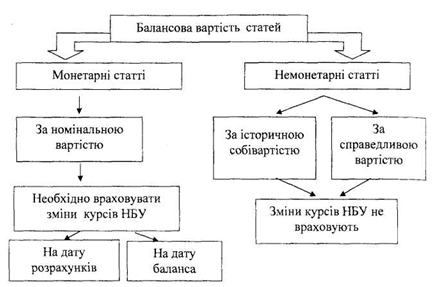

Общая схема влияния изменений валютных курсов на статьи баланса представлена на рис. 5.2.

Рис. 5.2. Влияние изменений курсов НБУ на статьи баланса

Курсовые разницы, возникшие по результатам деятельности подразделений, постоянно функционируют на территории Украины, а также зарубежных хозяйственных единиц, включаются в состав доходов или расходов того отчетного периода, в котором они возникли (табл. 5.4, 5.5). Этот прием получил название "базовый".

Таблица 5.4

Учет курсовых разниц при базовом подходе на предприятиях, которые используют счета 9 класса

</ Caption>

№ пор.

Виды внешнеэкономической деятельности

Объекты бухгалтерского учета

Отражение курсовой разницы на счетах

Отражение курсовой разницы по строкам ф.2

"+"

"."

"+"

1

Операционная

Монетарные активы

714

945

060

090

2

Операционная

Монетарные пассивы

945

714

090

060

3

Инвестиционная и финансовая

Монетарные активы

744

974

130

160

4

Инвестиционная и финансовая

Монетарные пассивы

974

744

160

130

5

Чрезвычайная (необычная)

Монетарные активы

752

993

200

205

6

Чрезвычайная (необычная)

Монетарные пассивы

993

752

205

200

Таблица 5.5

Учет курсовых разниц при базовом подходе на предприятиях, которые используют счета 8 класса

№ пор.

Виды внешнеэкономической деятельности

Объекты бух галтерского учета

Отражение курсовой разницы

Отображение ракурс строки

Корреспонденция

Корреспонденция

1

Операционная

Монетарные активы

714

84

060

090

2

Операционная

Монетарные пассивы

84

714

090

060

3

Инвестиционная и финансовая

Монетарные активы

744

85

130

160

4

Инвестиционная и финансовая

Монетарные пассивы

85

744

160

1301

5

Чрезвычайная (необычная)

Монетарные активы

752

85

200

205

6

Чрезвычайная (необычная)

Монетарные пассивы

85

752

205

200

Второй подход оценки операций в иностранной валюте разработан для так называемых зарубежных предприятий - хозяйственных единиц, функционируют за границей с достаточной степенью автономности (на рис.5.1 - подразделения группы 1).

В отличие от рассмотренной выше модели, зарубежные предприятия перечисляют в гривны не операции в иностранной валюте, а статьи финансовой отчетности (табл.5.6). Ежедневный учет они могут вести в иностранной валюте. Включение финансовой отчетности зарубежных предприятий в финансовую отчетность предприятия, которое отчитывается, осуществляется согласно стандартным процедурам консолидации, регламентированных П (С) БУ 20.

Таблица 5.6

Порядок оценки статей финансовой отчетности зарубежных предприятий

№ пор.

Показатели статей финансовой отчетности

Дата, на которую осуществляется перечисление по курсу НБУ

1

Монетарные и немонетарные активы (пассивы)

Дата баланса

2

Собственный капитал (кроме нераспределенной прибыли и непокрытого убытка)

Дата признания показателя

3

Доходов, расходов и движения денежных средств

Дата совершения операций или средневзвешенный курс за соответствующий месяц *

4

Нераспределенная прибыль (непокрытый убыток) на дату баланса

• нераспределенная прибыль (непокрытый убыток) на начало года по данным баланса на начало года

• чистая прибыль (убыток) по данным отчета о финансовые результаты за отчетный период

5

• суммы распределенной в отчетном периоде прибыли (Списанного убытка)

Дата распределения прибыли (списания убытка)

До применения общего порядка оценки статей финансовой отчетности в учете подразделений группы 1.1 необходимо провести корректировку в соответствии с требованиями П (С) БУ 22 "Влияние изменений цен и инфляции".

Приемы оценки могут быть изменены, если:

1) не подлежат более корректировке согласно П (С) БУ 22 статьи финансовой отчетности зарубежных предприятий при условии, что экономика страны их места расположение потеряла признаки гиперинфляционной;

2) в результате изменения характера деятельности зарубежных предприятий по предприятия, которое отчитывается, оно преобразовано в зарубежную деятельность.

Приемы оценки должны быть изменены, начиная с даты изменения качественных характеристик объектов финансового учета.

В П (С) БУ 21 предусмотрены указанные ниже стандарты финансового учета курсовых разниц по отчетности зарубежных предприятий.

1. Основой для расчета итоги баланса зарубежного предприятия (формула 5.2).

Курсовая разница согласно отчетности зарубежного предприятия

=

Результат перечисленных (в грн) статей актива баланса

-

Результат перечисленных (в грн) статей пассива баланса

2. Курсовые разницы зарубежного предприятия учитывают в составе дополнительного капитала предприятия, которое отчитывается.

Способы оценки объектов внешнеэкономической деятельности в налоговом учете определенные в п. 7.3 Закона о прибыли. Все опера-ции перечисляются в национальную валюту по балансовой стоимости иностранной валюты, а не по курсу НБУ, как в бухгалтерском учете (табл. 5.7).

Таблица 5.7

Порядок определения балансовой стоимости иностранной валюты в течение отчетного периода

№ по пор

Объекты налогового учета

Расчет балансовой стоимости иностранной валюты

1

Иностранная валюта получена в связи с продажей товаров (работ, услуг)

Курс НБУ на дату получения (начисления) валовых доходов

2

Иностранная валюта приобретена за гривни

Сумма гривен, которая уплачена в связи с покупкой без учета стоимости конверсионных услуг

3

Иностранная валюта приобретена за другую иностранную валюту

Балансовая стоимость проданной иностранной валюты

Как видно из табл. 5.7, иностранная валюта может поступать как валовой доход, в результате приобретения подобное. Балансовая стоимость отдельных его партий будет разной Очевидно, что в течение отчетного периода необходимо вести учет отдельных партий иностранной валюты. Согласно п.п. 7.3.6. Закона о налогообложении прибыли предприятий налогоплательщик самостоятельно выбирает метод оценки балансовой стоимости Иностранной валюты - по средневзвешенной или идентифицированной стоимости. Изменение метода оценки балансовой стоимости иностранной валюты в течение отчетного года для целей налогового учета не разрешается. Характеристика методов средневзвешенной стоимости и идентифицированной стоимости приведены в национальных стандартах учета.

Помимо самой иностранной валюты, в налоговом учете учитывают задолженность в иностранной валюте. Но, в отличие от бухгалтерского учета, в налоговом учитывают не все виды задолженностей (рис. 5.3).

При первоначальном отражении задолженность оценивается по курсу НБУ на дату возникновения. Если она была погашена в течение Квартала, ее пересчитывают по курсу НБУ на день погашения.

Рис. 5.3. Классификация задолженностей зависимости от отражения в налоговом учета

На последний рабочий день отчетного периода, а не на дату (конец последнего календарного дня отчетного периода), как в финансовом учете, перерасчету подлежат:

- Остаток балансовой стоимости иностранной валюты на конец

отчетного периода;

- Задолженность в валюте на конец отчетного периода, которая учтена в налоговом учете.

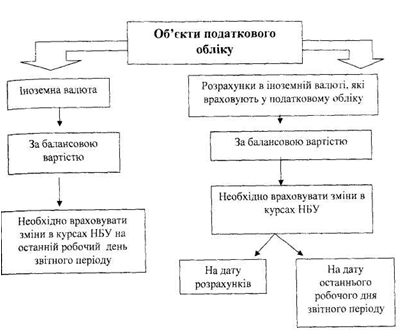

Влияние изменений курсов НБУ на объекты налогового учета приведен на рис. 5.4.

Рис. 5.4. Влияние изменений курсов НБУ на объекты налогового учета

Порядок расчета курсовых разниц в налоговом учете раскрыт в п.7.3. Закона о налогообложении прибыли предприятий. Влияние валютных курсов отражается на величине любой иностранной валюты или задолженности, выраженной в иностранной валюте, и находится на учете в соответствии с требованиями Закона о прибыли. Однако порядок расчета курсовых разниц для иностранной валюты и для расчетных операций различен (рис. 5.5).

Курсовую разницу по валюте определяют только один раз в квартал - в результате пересчета иностранной валюты, находящейся в учете плательщика налога по курсу НБУ на последний рабочий день отчетного периода.

Порядок расчета курсовых разниц по задолженности, которая учтена в налоговом учете, отличается от рассмотренного выше порядке. Балансовая стоимость задолженности, которая возникла в рамках отчетного периода, определяется исходя, по курсу ПБУ на дату ее возникновения. Если она погашается в течение того же отчетного периода, то согласно п.п. 7.3.3. Закона о налогообложении прибыли предприятий ее необходимо пересчитать по курсу НБУ на дату списания. Предприятие обязано рассчитать курсовую разницу.

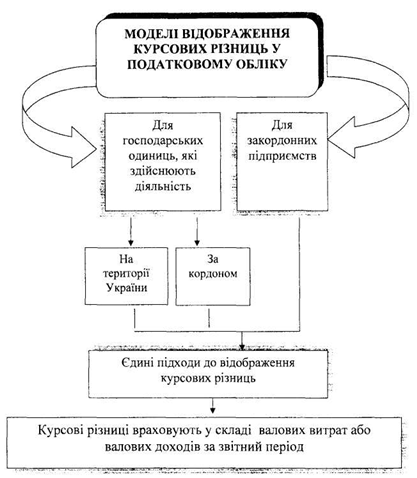

Рис. 5.5 Модели учета курсовых разниц в налоговом учете

В зависимости от тенденций в изменении валютных курсов в налоговом учете курсовые разницы отражаются в составе валовых расходов или валовых доходов.