У процесі транспортування, зберігання і реалізації товарів мають місце товарні втрати, що приносять торговельним підприємствам матеріальні збитки.

Згідно зі ст. 4.7 Методичних рекомендацій з формування складу витрат та порядку їх планування в торговельній діяльності (далі Методичні рекомендації), затверджених наказом Міністерства економіки та з питань Європейської інтеграції України №145 від 22.05.2002 p., на витрати торговельного підприємства відносяться:

1) втрати товарів під час перевезення, зберігання та реалізації,

що утворилися внаслідок усушки і вивітрювання, розтрушування і розпилювання, розкришування, витікання (танення, просочування), розливання під час перекачування і продажу рідин, втрати ваги у процесі дихання плодів і овочів тощо;

2) втрати від бою під час перевезення, зберігання та реалізації скляного і порцелянового посуду з продовольчими товарами і порожнього;

3) втрати від бою під час перевезення, зберігання та реалізації порцелянових, фаянсових, скляних і керамічних виробів,

ялинкових прикрас, грамплатівок, парфумерно-косметичних господарських і галантерейних виробів із пластичних мас' товарів побутової хімії в дрібній розфасовці тощо;

4) втрати товарів у магазинах (відділах, секціях) самообслуговування;

5) інші нестачі і втрати від псування цінностей.

Товарні втрати неоднорідні за своїм складом і утворюються в силу різних причин. Вони поділяються на нормовані (в межах норм) і ненормовані (понад встановлені норми).

Нормовані товарні втрати - це природний убуток товарів при нормальних умовах транспортування, зберігання і реалізації внаслідок фізичних і хімічних процесів, а також бою товарів, які упаковані у скляну тару, бою окремих видів непродовольчих товарів фарфоро-фаянсового, скляного посуду тощо. На підприємствах роздрібній торгівлі природний убуток товарів виникає при зберіганні у підсобному приміщенні, на прилавках, а також при підготовці товарів до продажу внаслідок усушки, розливання, розкришування, витікання тощо.

Товарні втрати понад встановлені норми - це втрати товарів, що виникли в результаті порушення умов зберігання, убуток від псування і нестачі товарів, а також відходи, які утворюються під час підготовки окремих видів товару до продажу. До цих товарів відносять ковбаси, м'ясокопченості, рибу, які продають після попередньої обробки. До ненормованих втрат відносять також псування товарів і пошкодження тари.

З метою забезпечення достовірності фінансового і податкового обліку, облік витрат згідно з Методичними рекомендаціями пропоновано вести на окремих аналітичних рахунках:

а) в межах норм природного убутку;

б) понад норму природного убутку.

Своєчасне виявлення причин товарних втрат, правильне оформлення первинних документів дозволяє торговому підприємству уникнути або зменшити товарні втрати.

У бухгалтерському обліку списання товарних втрат здійснюється на витрати підприємства або за рахунок матеріально відповідальних осіб.

На витрати підприємства списуються нормовані товарні втрати. у складі яких основну частину становить природний убуток товарів.

Нарахування і списання природного убутку товарів на підприємствах роздрібної торгівлі застосовують з обов'язковим дотриманням таких умов:

для розрахунку суми природного убутку, який підлягає списанню, використовують затверджені норми; норми, які виникли внаслідок усушки, розпилювання, витікання та розливання товару встановлені у відсотках до маси -нетто;

затверджені норми природного убутку є граничними і використовуються у випадках, коли при прийманні виявлена фактична нестача товару порівняно з масою товару, вказаного в супровідних документах;

не застосовують норми природного убутку до товарів, які прийняті до перевезення трафаретною масою; суму природного убутку списують з матеріально відповідальної особи за фактичними розмірами, але не вище встановлених норм;

підставою для списання товарів внаслідок природного убутку є нестача товарів, яка виявлена при їх прийманні від постачальників або при проведенні інвентаризації товарів у місцях їх зберігання;

норми природного убутку застосовують лише до товарів, проданих за звітний період, незалежно від терміну їх зберігання у роздрібному торговельному підприємстві; не застосовують норми природного убутку до штучних товарів, а також до товарів, які надходять у роздрібні торговельні підприємства у фасованому вигляді; нестача товарів у межах встановлених норм списується з матеріально відповідальних осіб за тими цінами, за якими товари були оприбутковані; віднесення на витрати здійснюють за купівельними цінами (різницю між купівельними і роздрібними цінами відносять за рахунок торгових націнок). Розміри природного убутку товарів встановлено залежно від виду транспорту та умов їх зберігання, а саме:

при транспортуванні товарів залізничним, водним і

повітряним транспортом - за окремими групами товарів у

відсотках (%) до вартості перевезеного вантажу залежно від

відстані перевезення;

при доставці автотранспортом - за окремими видами товарів

у відсотках (%) до вартості перевезеного вантажу залежно

від відстані перевезення;

норми природного убутку при зберігання і реалізації товарів

встановлені за видами товарів, за кліматичними зонами, а

також порами року, термінами і умовами зберігання.

Норми природного убутку для підприємств роздрібної торгівлі, які приймають товар зі складів оптових підприємств в упаковці заводу-виробника, незалежно від відстані перевезення складають у відсотках (табл. 3.20).

Таблиця 3.20 Норми природного убутку встановлені для різних видів товарів

Вид товару

Перевезення автотранспортом, %

Перевезення двома видами транспорту (залізничним та автотранспортом), %

Посуд порцеляновий

0,9

1,2

Посуд фаянсовий

1.0

1,3

Керамічні вироби Посуд скляний сортовий

2.8

3,5

1,5

2.0

Посуд господарський скляний

2,6

3,3

Посуд кухонний із жаростійкого скла

1,4

1,8

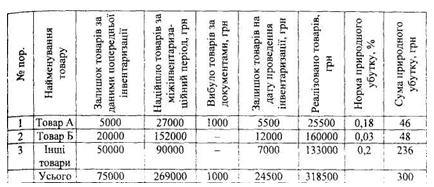

Розрахунок природного убутку при транспортуванні товару провадиться у тому випадку, якщо при їх прийманні виявлена нестача, що повинна бути оформлена первинними документами з дотриманням нормативних актів.

Порядок приймання продукції виробничо-технічного призначення і товарів народного споживання за кількістю та якістю наведена у п. 2.1. Документальне оформлення надходження та оприбуткування товарів і тари - розділ 2 "Облік товарних операцій в гуртовій торгівлі". Розрахунок сум природного убутку наведено в табл. 3.21.

Приклад 1. Необхідно здійснити облік товарних втрат, виявлених при зберіганні товару, якщо відомо:

- сума нестачі товару, яка виявлена при інвентаризації становить 540 грн;

- сума природного убутку 300 грн;

- сума нестачі товарів понад норми природного убутку з вини матеріально відповідальної особи 240 грн;

- індекс інфляції 105,0%.

Таблиця 3.21 Розрахунок суми природного убутку

Облік товарних втрат, виявлених при зберіганні, наведено в табл. 3.22.

Таблиця 3.22 Облік товарних втрат, виявлених при зберіганні

№ пор.

Зміст операції

Кореспонденція рахунків

Дебет

Кредит

Сума, грн

1

Списано товарні втрати у межах норм

947

282

210

природного убутку

2

Списано торгову націнку на суму нестачі товару

285

282

90

3

Відображено нестачу товару понад норми природного убутку з вини матеріально відповідальної особи: на покупну вартість товару (240-60) на суму торгової націнки суми до відшкодування (180+36)

( 180 х 105% +36 )х 2 = 450-216 = 234

947

282

180 60

Скориговано суму ПДВ (180 х 20): 100%

285

282

216 234

Віднесено на операційні витрати податковий кредит з ПДВ по списаних товарах внаслідок нестачі(втрат)

375

375

641

947

716

642

644

644

3036

4

Внесено готівкою в касу підприємства

301

375

450

5

Перераховано до бюджету (перевищення суми відшкодування понад суми матеріального збитку)

642

3,1

234

5. Облік транспортно-заготівельних витрат на підприємствах роздрібної торгівлі здійснюється:

а) шляхом безпосереднього включення ТЗВ у собівартість придбаних товарів;

б) шляхом обліку на окремому субрахунку загальної суми ТЗВ;

в) шляхом обліку на субрахунку 281 "Товари на складі";

г) шляхом обліку на рахунку 28 "Товари".

6. Відображення суми торгової націнки на товари, що надійшли відображається записом:

а) дебет 282 "Товари в торгівлі" кредит 285 "Торгова націнка";

б) дебет 285 "Торгова націнка" кредит 282 "Товари в торгівлі";

в) дебет 281 "Товари на складі" кредит 285 "Торгова націнка";