2.4. Методи обліку витрат на виробництво і калькулювання собівартості туристичних та готельних послуг

Сутність і основні принципи калькулювання туристичного та готельного продукту.

Калькуляція - це спосіб розрахунку собівартості одиниці туристичних послуг. За її допомогою визначається собівартість різних об'єктів обліку.

Дані калькуляції використовуються для управління собівартістю турпродукту, контролю за її рівнем, виявленням резервів зниження затрат різних ресурсів, установленням цін на туристичні путівки. Дані, необхідні для складання калькуляції собівартості турпродукту, беруть із регістрів бухгалтерського обліку.

Етапи калькулювання собівартості турпродукту

1. Збір та групування затрат в розрізі калькуляційних статей за об'єктами обліку затрат і калькулювання.

2. Визначення собівартості одиниці турпродукту.

Основними принципами, що забезпечують методологічне єдинство визначення собівартості турпродукту і використання даних калькуляцій для аналізу і оцінки роботи туристичного підприємства в цілому та його окремих підрозділів, є:

1. Науково обгрунтована класифікація затрат на формування турпродукту.

2. Визначення об'єктів обліку затрат, об'єктів калькулювання та калькуляційних одиниць.

3. Визначення методів розподілу загальновиробничих витрат.

4. Розподіл витрат по періодам.

5. Вибір способів розрахунку собі вартості калькуляційної одиниці та ін.

Основними здачами процесу калькулювання в туризмі є:

1. Достовірне визначення фактичної собівартості одиниці окремих видів турпродукту.

2. Контроль за рівнем собівартості і дотриманням діючих норм та нормативів затрат.

3. Визначення рентабельності турпродукту і факторів, що впливають на її рівень.

4. Визначення ефективності роботи туристичного підприємства та його підрозділів.

Виявлення резервів зниження собівартості турпродукту.

Об 'єктами калькулювання в туризмі є вартість обслуговування групи туристів при груповому типі туру і вартість обслуговування туриста - при індивідуальному типі туру.

Калькуляційною одиницею є туристична путівка (ваучер).

Методи калькулювання турпродукту та готельного продукту класифікуються за наступними ознаками:

1. Оперативності контролю затрат.

2. По відношенню до виробничого процесу.

3. Повноті їх включення в собівартість туристичного продукту. За першою класифікаційною ознакою виділяють такі методи:

• фактичної собівартості;

• нормативної;

• планової.

При використанні методу фактичної собівартості - собівартість турпродукту складається із фактичних прямих затрат і загально-виробничих затрат, затрати включаються в собівартість за тарифами без ГІД В.

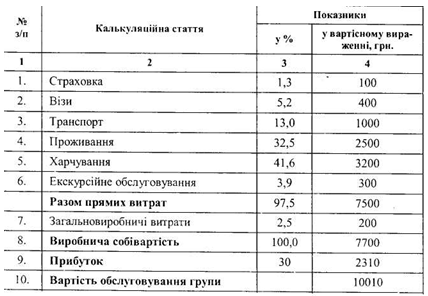

Калькуляцію пропонується оформляти у вигляді представленого нижче документа (табл. 2.10).

Таблиця 2.10. Калькуляція на групу 10 чоловік по маршруту Київ-Закарпаття

турфірми «Орбіта»

Продовження таблиці 2.10

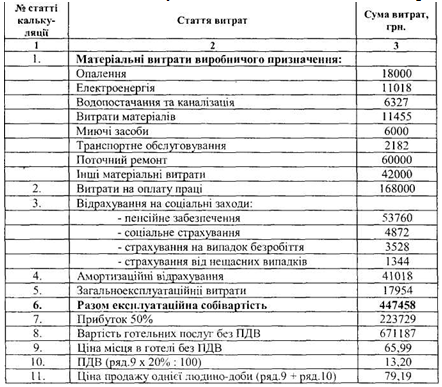

Об'єктом калькуляції при наданні готельних послуг є собівартість використання одного ліжка на добу.

Приклад визначення ціни однієї людино-доби в готелі наведено в табл. 2.11.

Таблиця 2.11. Калькуляція на 10171 людино-діб на рік по готелю «Турист»

Виробнича собівартість людино-доби визначається розподілом загальної суми усіх прямих та загально-експлуатаційних витрат готелю на обсяг номерного фонду, придатного до експлуатації протягом року (кількість людино-діб на рік).

Таким чином, процес ціноутворення в готелях складається з таких етапів:

1. Визначається виробнича (експлуатаційна) собівартість готельних послуг.

2. Визначається прибуток як добуток відсотка від експлуатаційної собівартості.

3. Підсумовується експлуатаційна собівартість і прибуток. Визначається ціна однієї людино-доби (без ПДВ).

4. Нараховується ПДВ від ціни людино-доби.

5. Підсумовуються усі визначені показники і визначається ціна продажу місця з ПДВ.

З метою планування і калькулювання собівартість туристичних та готельних послуг може включати загальногосподарські витрати та витрати на збут.

Фактична калькуляція складається за даними бухгалтерського обліку затрат в розрізі калькуляційних статей витрат, що склалися за попередній період. Вона служить засобом контролю за рівнем собівартості турпродукту і є джерелом інформації для планування та економічного аналізу.

Завданням нормативного методу обліку затрат на формування турпродукту є своєчасне попередження нераціонального витрачання трудових і фінансових ресурсів, сприяння виявленню резервів на підприємстві.

В основі його лежать діючі норми затрат з поправками на зміну технології формування турпродукту. Цей метод дозволяє визначити не тільки, якими були затрати, але і якими вони повинні були бути.

При нормативному методі облік затрат ведеться в межах установлених норм і по відхиленням від них.

При цьому методі фактична собівартість турпродукту визначається шляхом додавання (вирахування) до нормативної собівартості відхилень від норм по кожній статті.

Для використання цього методу необхідно:

• мати норми розходу усіх видів ресурсів;

• попереднє складання нормативних калькуляцій;

• первинну документацію, в якій затрати повинні вказуватись за нормами і по відхиленням від них;

• організація підведення підсумків та приймання управлінських рішень по результатам контролю за собівартістю.

Розрахунок фактичної собівартості турпродукту здійснюється за наступною формулою:

Фс = Нс±Вн±Зн,

де Фс — фактична собівартість;

Не — нормативна собівартість;

Вн — відхилення від норм (економія або перевитрачання);

Зн — зміна норм (в сторону збільшення або зменшення).

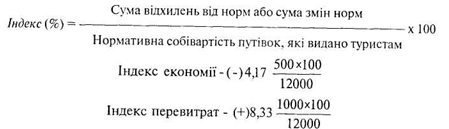

Приклад. Є такі показники: нормативна собівартість путівки — 1200 грн.; кількість чоловік в групі, яким видано путівки — 10 чоловік; по затратам одного туру перевитрати склали в сумі 1000 грн.; економія в сумі 500 грн.; незавершене виробництво на початок звітного періоду відсутнє.

Необхідно визначити фактичну собівартість усіх путівок і однієї путівки. При цьому:

1. Нормативна собівартість — 12000 грн. (1200 грн. х 10)

2. Відхилення від норм: економія - 500 грн., перевитрати - 1000 грн. Таким чином, фактична собівартість виданих путівок склала 12500

грн. (12000+ 1000-500).

Для визначення фактичної собівартості однієї путівки необхідно розрахувати індекс відхилень від норм і змін норм.

Фактична собівартість однієї путівки склала [1200 грн. + (8,33% від 1200 грн.) - (4,17% від 1200 грн.) = 1200 грн. + 99,96 грн. - 50,04 грн.] = 1250грн.

Таким чином, можна виділити основні елементи нормативного методу обліку затрат з формування турпродукту: складання нормативних калькуляцій по окремим турам з урахуванням змін норм на початок звітного періоду; відокремлений облік затрат формування турпродукту за нормами і відхиленням від норм; складання звітних калькуляцій.

При співставленні фактично здійснених затрат з затвердженими нормативами здійснюється аналіз господарської діяльності туристичного підприємства, виявляються резерви, розробляються нові нормативи затрат на слідуючий звітний період. В зв'язку з цим з'являється необхідність в організації обліку змін поточних норм затрат на одну путівку. Вони можуть змінюватися при впровадженні нових видів турів, зміні форм оплати праці обслуговуючого персоналу, зміні тарифів на окремі види послуг. Такі факти повинні фіксуватися в спеціальних документах (оповіщеннях про зміну норм) з вказівкою причин змін.

Оповіщення про зміну норм затрат на путівки з напряму «Закарпаття»

І Заробітна плата

Зміни норм вносяться у відповідну документацію в момент надходження оповіщень, а в нормативні калькуляції - на початок слідую чого після одержання оповіщень місяця.

Переваги нормативного методу:

1. Забезпечує оперативність і можливість попереднього контролю виробничих затрат і фактично задовольняє усі вимоги управлінського обліку, що говорить про призначення облікової інформації та її важливості.

2. Нормативний метод відповідає системі «стандарт-кост», яка широко застосовується на Заході і складається із стандартів (норм) на затрати праці, накладних (загальновиробничих) витрат і розроблених на їх основі стандартних калькуляцій.

Сума фактичних затрат підрозділяється на стандарти і відхилення від стандартів з метою контролю за формуванням фактичної собівартості та управління цим процесом. Ця інформація носить внутрішній характер і не підлягає публікації.

До недоліків цього методу слід віднести збільшення обліково-обчислювальних робіт.

Плановий метод калькулювання. В його основі лежать прогресивні норми витрат ресурсів з урахуванням передового досвіду технології і організації формування турпродукту, а також резервів, що є на підприємстві.

Для планових норм можливо використовувати стандарти, які поділяються на прогнозні та ідеальні.

Ідеальні стандарти показують, якими повинні бути затрати в оптимальних умовах (тобто при відсутності збитків).

Прогнозні стандарти враховують реальні умови функціонування підприємства.

Переваги планового методу калькулювання собівартості турпродукту в тому, що має більш глибоке обгрунтування величин у порівнянні з нормативним методом, підвищується ефективність контролю.

Названі методи калькулювання собівартості не враховують змін собівартості одиниці турпродукту від обсягу його реалізації.

Збільшення обсягу реалізації туристичних послуг викликає зниження їх собівартості, зниження обсягу реалізації турпродукту призводить до росту собівартості. Тому на сучасному етапі ринкової економіки більш доцільною є система калькулювання собівартості за величиною покриття.

В різних державах цей спосіб зветься по-різному: в Росії — директ-костинг, собівартість за величиною покриття, динамічний метод обліку затрат, облік обмеженої (скороченої) собівартості; в США — директ-костінг; у Великобританії — облік маржинальних затрат; в Німеччині — облік часткових, обмежених затрат; у Франції — маржинальний облік.

В основі даного способу калькулювання собівартості турпродукту лежить групування затрат в залежності від обсягу реалізації турпродукту. При цьому способі затрати поділяються на перемінні (виробничі) і постійні (періодичні). До постійних затрат включаються витрати, пов'язані з використанням основних засобів (основного капіталу). Вони поділяються на адміністративні витрати і витрати на збут. До них відноситься частина загальних витрат на управління, обслуговування виробництва, збут послуг, що залежать не від обсягу формування і реалізації турпродукту, а від організації виробничо-комерційної діяльності, ділової політики адміністрації, структури фірми та ін. факторів.

Постійні (періодичні) затрати не включаються у виробничу собівартість, а безпосередньо списуються на зменшення прибутку від реалізації послуг, одержаного в даному звітному періоді.

До перемінних (виробничих) затрат відносяться затрати, пов'язані з використанням оборотного капіталу (заробітна плата та інші виплати робітникам, зайнятим обслуговуванням туристів, нарахування на що заробітну плату, витрати на розміщення і проживання туристів, транспортне обслуговування туристів та ін. Перемінні затрати залежать від обсягу виробництва і змінюються пропорційно зміні обсягу реалізації. Перемінні витрати, розраховані на одиницю турпродукту, і являють собою постійну величину.

Директ-костінг передбачає розрахунок тільки перемінних (виробничих) затрат. В основі цього методу лежать середні перемінні затрати і середня величина покриття.

Приклад

1. Ціна турпродукту — 1000 грн. в т.ч.:

1.1. Середні перемінні затрати по формуванню турпродукту — 600 грн.

1.2. Маржинальний доход (брутто-прибуток) (п.1—п.1.1) -400 грн.

Постійні (періодичні) затрати списуються на зменшення прибутку, після чого одержуємо нетто-прибуток або прибуток від реалізації. Переваги системи калькулювання «директ-костінг»:

1. Дозволяє одержувати інформацію про затрати, неперекручених внаслідок розподілу непрямих затрат.

2. Дає інформацію про можливість використання в конкурентній боротьбі демпінгу — продажу турпродукту по свідомо заниженим цінам, що пов'язано з установленням нижньої межі ціни. Демпінг застосовується в періоди тимчасового скорочення попиту на той чи інший вид турпродукту, а також для завоювання ринків збуту.

3. Забезпечує можливість швидко реагувати на умови ринку, що змінюються.

4. Дозволяє об'єднати бухгалтерський (фінансовий) і виробничий (управлінський) облік. Тому недарма, «директ-костінг» називають також «управління собівартістю».

5. Дозволяє виявити турпродукти з більшою рентабельністю.

6. Знижує трудомісткість розподілу накладних витрат між різнимр видами туристичних послуг, спрощуючи нормування, планування і облік затрат.

7. З'являється можливість регулярного контролю даних по схемі «затрати-обсяг-прибуток».