2.3. Організація аналітичного обліку витрат на виробництво туристичного та готельного продукту

Методологічні засади організації обліку затрат на виробництво і калькулювання собівартості туристичних послуг установлюються і затверджуються Міністерством Фінансів України. Вони передбачають порядок аналітичного та синтетичного обліку виробничих затрат.

Особливо важливе значення має правильна організація аналітичного обліку та його своєчасність. Дані аналітичного обліку — база необхідної інформації для аналізу, контролю, планування, та управління господарською діяльністю підприємства.

Об'єктом обліку затрат в туризмі є окреме замовлення на виробництво конкретного турпродукту або групи типових продуктів, або сукупність замовлень на виробництво туристичних продуктів, об'єднаних за визначеною якісною ознакою (сезонність, географічне направлення та ін.).

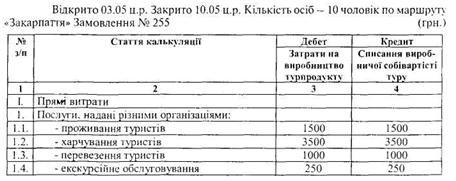

Завданням аналітичного обліку затрат на виробництво турпродукту є визначення фактичної собівартості одиниці турпослуг. Для цього на окремий вид турпродукту або групу типових турпродуктів відкривається відомість аналітичного обліку затрат (табл.2.7), в якій по вертикалі відображаються статті калькуляції, а по горизонталі — затрати за звітний період. Таким чином, у цій відомості в розрізі статей калькулювання записуються дебетові обороти по субрахунку 231 «Виробництво туристичних послуг» (затрати за місяць) і кредитові обороти, тобто списання цих витрат на собівартість. Затрати за звітний період беруть із довідок — розшифровок та розрахунків розподілу затрат по кожній статті калькуляції.

За даними аналітичного обліку визначають фактичну собівартість сформованого турпродукту (табл. 2.7).

Собівартість однієї путівки визначають діленням загальної суми затрат на кількість туристів. Поділивши суму затрат по кожній статті калькуляції, одержують постатейну суму затрат на одного туриста.

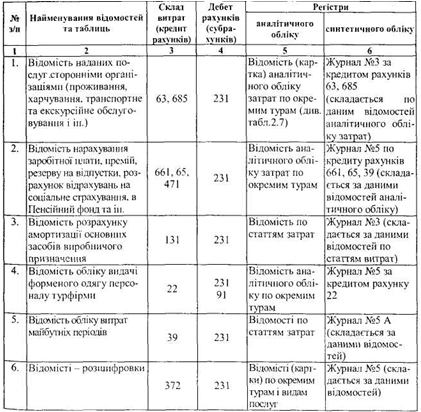

Перелік довідок — розшифровок і відомостей, необхідних для заповнення облікових регістрів по субрахункам виробничих витрат надається (табл. 2.8.).

Записи у відомість наданих послуг сторонніми організаціями ведуть на підставі рахунків цих організацій.

Підставою для записів у відомість по заробітній платі є розрахунково- платіжна відомість; по статті «нарахування від заробітної плати» — відомість відрахувань на пенсійне забезпечення, соціальне страхування, страхування на випадок безробіття і від нещасних випадків.

Таблиця 2.8. Перелік довідок-розшифровок і відомостей,

необхідних для заповнення облікових регістрів по рахункам

виробничих витрат туристичного підприємства

Нарахування амортизації основних засобів здійснюється у спеціальній відомості, яка і є підставою для запису у відомість обліку виробництва.

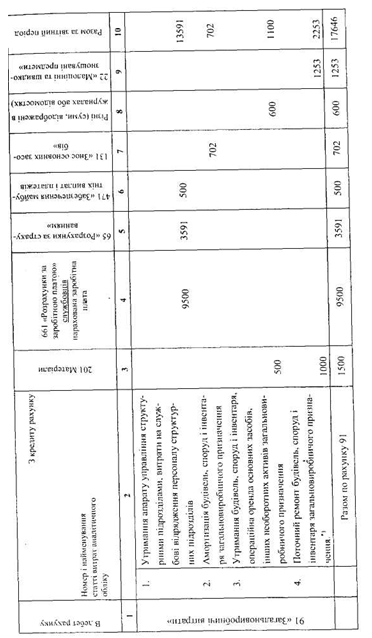

Аналітичний облік по рахунку 91 «Загальновиробничі витрати» субрахунок «Загальновиробничі витрати туристичних послуг» організується у відомості (табл. 2.9). Відомість відкривається по кожному структурному підрозділу для обліку затрат в синтетичному розрізі по дебету субрахунку «Виробництво туристичних послуг» і в аналітичному розрізі по рахунку 91 «Загальновиробничі витрати», субрахунок «Загальновиробничі витрати туристичних послуг» з кредита кореспондуючих з ним рахунків. Дані аналітичного обліку зображають статті затрат, передбачені Положенням про склад затрат, які включаються у собівартість турпродукту.

По загальновиробничим витратам записи здійснюються на підставі відомості розподілу цих витрат між окремими видами туристичних послуг. Порядок розподілу цих затрат між окремими видами турів див. в розділі 2.1.

Синтетичний облік затрат, що формують виробничу собівартість туристичних та готельних послуг по підприємству в цілому, пропонується вести у Журналі №5 або №5А, форма яких затверджена МФУ 29.12.00р. №356. Ці журнали мають три розділи:

Розділ І. Списання з кредита рахунків 90, 92, 93, 94, 95, 96, 97, 98, 99 в дебет рахунка 79 «Фінансові результати».

Цей розділ заповнюється після складання розділів II і III названих Журналів.

Розділ II. Витрати з податку на прибуток, витрати фінансової та інвестиційної діяльності, інші витрати.

В цьому розділі здійснюється узагальнення всіх витрат на виробництво туристичних послуг за елементами і статтями витрат. Складається він на підставі даних, перенесених із Журналів 1, 2, 3, 4, 6, 7, форма яких затверджена наказом №356.Розділ III. Складові відповідних витрат діяльності (прямі затрати, адміністративні і т.д.)

Таблиця 2.9. Відомість загальновиробничих витрат структурного підрозділу туристичного підприємства

(спеціальний туристичний транспорт, готель і т.п.)