1.2. Нормативна база та передумови здійснення туристичної діяльності

Основним завданням туристичних підприємств є формування тур-продукту з метою подальшого його продажу туристам та іншим покупцям і організація надання туристичних послуг.

Основні вимоги до роботи всіх господарюючих суб'єктів у сфері туристичної діяльності (підприємства, установи, організації, фізичні особи, що зареєстровані в установленому чинним законодавством України порядку і мають ліцензію на здійснення діяльності, пов'язаної з наданням туристичних послуг) визначаються Законом України «Про туризм» та Інструкцією №5/1 «Про умови і правила здійснення підприємницької діяльності, пов'язаної з організацією іноземного та зарубіжного туризму (ліцензійних умовах), і контролю за їх дотриманням.

Виробнича діяльність туристичних підприємств на сьогоднішній день регламентується наступними Законами України:

• «Про туризм» від 15 вересня 1995 року № 324/95-ВР із змінами і доповненнями, внесеними Верховною радою України від 18 листопада 2003 року №1282- IV;

• «Про власність»;

• «Про захист прав споживачів»;

• «Про страхування»;

• «Про ліцензування певних видів господарської діяльності»;

• «Про якість та безпеку харчування і продовольчої сировини»;

• «Про рекламу»;

• Міждержавним стандартом ГОСТ №28681.2.95;

• Міждержавним стандартом ГОСТ №28681.1.95;

• Міждержавним стандартом ГОСТ №28681.3.95;

• Міждержавним стандартом ГОСТ №28681.4.95;

• Інструкцією №5/1 «Про умови та правила здійснення підприємницької діяльності, пов'язаної з організацією іноземного та зарубіжного туризму (ліцензійних умовах), і контролю за їх дотриманням;

• Інструкцією по заповненню форми державної статистичної звітності №1-ТУР (к) «Звіт про діяльність туристичної організації»;

• Правилами обов'язкової сертифікації готельних послуг та послуг харчування;

• Правилами оформлення візових документів для в'їзду в Україну;

• Правилами користування готелями і надання готельних послуг в Україні та іншими.

Основні вимоги з організації бухгалтерського та податкового обліку в Україні сформульовано в Законах України:

• «Про бухгалтерський облік та фінансову звітність»;

• «Про податок на прибуток»;

• «Про податок на додану вартість»;

• «Про податок з власників транспортних засобів та інших самохідних машин і механізмів»;

• Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій;

• Інструкцією про застосування Плану рахунків та Порядком подання фінансової звітності.

Передумови здійснення туристичної діяльності

Відповідно до законодавчих актів суб'єкти туристичної діяльності -підприємства, установи, фізичні особи, що зареєстровані у встановленому чинним законодавством України порядку, повинні мати:

• ліцензію, затверджену відповідним органом, який її видав;

• сертифікат якості туристичних і готельних послуг.

Ліцензія — це державне свідоцтво, що засвідчує дозвіл на право здійснення суб'єктом підприємництва окремих видів діяльності, яке видається органами державного регулювання.

Мета ліцензування туристичної діяльності: захист інтересів і прав споживачів; забезпечення уніфікованої оцінки рівня наданих послуг; посилення правопорядку і забезпечення особистої безпеки туристів та зберігання їх майна.

На теперішній день об'єктами ліцензування є туроператорська та турагентська діяльності, в томі числі:

• організація приймання і обслуговування іноземних туристів в Україні (в'їзний туризм);

• організація приймання і обслуговування вітчизняних туристів в Україні (внутрішній туризм);

• організація туристичних поїздок за межі України (виїзний туризм);

• екскурсійна діяльність;

• організація масового і оздоровчо-спортивного туризму;

• роздрібна реалізація алкогольних та тютюнових виробів структурними (відокремленими) підрозділами турфірми (готелю). Місцеві органи виконавчої влади в галузі туризму подають інформацію про ліцензентів Міністерству культури і туризму, де вона заноситься до Державного реєстру суб'єктів туристичної діяльності та до Єдиного ліцензійного реєстру України.

В ліцензії встановлюються умови і правила здійснення туристичної діяльності та контроль за їх дотриманням. Міністерство культури і туризму може делегувати право видачі ліцензії міським органам виконавчої влади в сфері туризму.

Ліцензії на міжнародні перевезення пасажирів видає Міністерство транспорту України.

Для отримання ліцензії підприємству, яке працює у сфері туристичної діяльності, необхідно підготувати такі документи:

• заяву про видачу ліцензії;

• копію свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності та засновницьких документів;

• свідоцтво про рівень професійної підготовки персоналу;

• квитанції про сплату ліцензійного збору на видачу ліцензії та на оплату за розгляд заяви;

• довідку із податкового органу про взяття на облік. Відповідно зі ст. 17 Закону України «Про туризм» із змінами, тур-

оператор може здійснювати також і турагентську діяльність без отримання ліцензії на неї.

Суб'єкт господарювання не має права у своїй назві використовувати слова «туроператор» і «турагент» без отримання ним ліцензії на здійснення відповідно туроператорської чи турагентської діяльності.

В бухгалтерському обліку ліцензії, що придбані турфірмами або готелями на термін більше одного року, оприбутковуються як нематеріальні активи і списуються на затрати шляхом нарахування амортизації кожний місяць. Відповідно з П(С)БО 16 «Витрати» амортизація нематеріальних активів включається в собівартість послуг.

Під сертифікацією послуг розуміється сукупність подій та процедур з визнання і підтвердження відповідних послуг вимогам, установлених державним стандартом.

Об'єктом сертифікації є готельні послуги та послуги харчування, що надаються суб'єктами туристичної діяльності.

Якщо турагент виступає від імені туроператора і продає турпродукт на його умовах і за його цінами, то він в одних випадках не повинен мати сертифікат (коли діє на підставі договору доручення або агентського договору), а в інших - повинен мати сертифікат (коли діє на основі договору комісії або іншого виду агентського договору).

Державну систему сертифікації створює Держкомітет України із стандартизації, метрології і сертифікації, який підпорядковується Кабінету Міністрів України.

Крім Держстандарту сертифікацію туристичних послуг може проводити будь-який орган, що має право на проведення сертифікації. Отримання такого права підтверджується атестатом акредитації.

Вартість послуг по сертифікації відноситься на витрати і обкладається ПДВ.

Невеликі турфірми і готелі можуть відображати затрати на ці послуги в бухгалтерському обліку як витрати майбутніх періодів з послідовним списанням на витрати періоду з урахуванням установленого обліковою політикою терміну (як правило до дати, що планується на наступний інспекційний контроль).

Організація та здійснення туристичної діяльності передбачає також патентування окремих видів послуг, що входять в склад турпаке-ту. Об'єктом патентування є: торговельна діяльність, що здійснюється через кіоски, магазини, палатки, які входять в склад готельних комплексів, надання харчування туристам та побутових послуг (наприклад, перукарські послуги), які є складовою частиною комплексу туристичних послуг.

Патент — це державне свідоцтво, яке засвідчує право суб'єкта підприємницької діяльності або його структурного (відокремленого) підрозділу займатися окремими видами підприємницької діяльності.

Порядок патентування торговельної діяльності та діяльності у сфері громадського харчування регламентується Законом України «Про патентування деяких видів підприємницької діяльності».

Витрати, пов'язані з попередньою оплатою вартості торгового патенту, обліковуються по дебету рахунка 39 «Витрати майбутніх періодів» з кредитуванням рахунка 31 «Рахунки в банках».

Плата за торговий патент відноситься до загальнодержавних податків і зборів (обов'язкових платежів), тобто є внеском до бюджету.

Відповідно з діючим законодавством вартість придбаного торгового патенту відноситься на зменшення прибутку.

Відповідно положенню статті 16 Закону про туризм для туристів є обов'язковим страхування (медичне та від нещасних випадків), яке здійснюється суб'єктами туристичної діяльності на основі угод із страховими компаніями. Туристи вправі самостійно укладати договори на страхування. При цьому вони зобов'язані завчасно пред'являти туроператору (турагенту) належним чином укладений договір страхування і копію страхового полісу, яка додається до договору про надання туристичних послуг. При цьому суб'єкт туристичної діяльності зобов'язаний вести облік виданих туристам страхових полісів.

Іноземний турист на момент одержання в'їзної візи або перетину державного кордону України обов'язково повинен мати страховий поліс, який видається страховою компанією-резидентом України, що має право займатися цим видом діяльності.

Реалізацією страхових полісів займається туристичне підприємство від імені і за дорученням страхової компанії на основі договору, укладеного зі страховою компанією. Відповідно визначенню, наведеному в статті 14 Закону України «Про страхування» від 07.03.96 р. №85/ 96-ВР, зі змінами та доповненнями, вони являються страховими агентами. Кошти, одержані від туристів за страхові поліси, не є доходом туристичного підприємства, а підлягають перерахуванню страховій компанії на протязі двох робочих днів після одержання страхових платежів (п.2 Положення про порядок провадження діяльності страховими посередниками, затвердженого постановою КМУ від 18.12.96р. №1523 із змінами та доповненнями).

Відповідно із статтею 2 Закону України «Про порядок виїзду з України і в'їзду в Україну громадян України», останні повинні дотримуватись правил оформлення загальногромадянських закордонних паспортів (ЗЗП).

До органів, уповноважених видавати ЗЗП, відносяться: органи внутрішніх справ по місцю проживання (відділи віз і реєстрацій).

Для отримання ЗЗП громадянину України необхідно подати письмову заяву (анкету), а для осіб до 18 років - заяву батьків, по якій мають бути представлені наступні документи: загальногромадянський паспорт, 4 фотокартки, документ про сплату держмита (на території України), документ про сплату консульського збору (за межами України) і документ про сплату збору за бланк паспорту.

ЗЗП можуть оформлятися в Міністерстві іноземних справ (далі МІС) і через організацію, яка направляє своїх працівників у відрядження.

При оформленні ЗЗП в МІС України організація, що направляє особу у відрядження, призначає відповідальну особу, яка представляє

в МІС України слідуючі документи: статутні документи організації; список осіб, на яких оформляються ЗЗП; трудові книжки, які підтверджують, шо вказані в списку особи на теперішній час є штатними співробітниками цієї організації; загальногромадянські паспорти.

Таким чином, через організацію, шо направляє у відрядження, можливо оформити ЗЗП тільки штатним співробітникам цієї організації, а не туристам.

Заява розглядається протягом не більше трьох місяців з дня подання документів або на протязі трьох робочих днів (при документальному підтвердженні обставин, пов'язаних з терміновим лікуванням, хворобою або смертю родича, який проживає за кордоном).

ЗЗП для виїзду за кордон видається на період до 10 років з можливістю продовження на такий же термін.

Громадянам України може бути тимчасово відмовлено у видачі паспорту, якщо:

• він обізнаний в державній таємниці - до закінчення терміну, встановленого Законом України «Про державну таємницю»;

• діють неврегульовані аліменти, договірні чи інші невиконані зобов'язання — до виконання зобов'язань або розв'язання спору;

• засуджений за вчинення злочину;

• він підлягає призову на строкову військову службу — до закінчення строку служби;

• він свідомо сповістив про себе неправдиві відомості;

• щодо нього подано цивільний позов до суду;

• він ухиляється від виконання зобов'язань, покладених на нього судовим рішенням;

• за вироком суду він визнаний особливо небезпечним рецидивістом. Громадянин України при виїзді із України і в'їзді в Україну в пунктах перетину кордону проходить паспортний контроль з відміткою в закордонному паспорті дати перетину державного кордону. У випадках, встановлених міжнародними договорами для перетину кордону України (при виїзді), необхідна наявність в ЗЗП в'їзної візи іноземної держави, яку збирається відвідати громадянин України.

Під туристичною візою розуміють відмітку в паспорті, шо проставляється дипломатичними представництвами іноземних держав і яка дає дозвіл власнику паспорта на тимчасовий в'їзд на територію держави, яка видала візу, з метою туризму або відпочинку.

Порядок оформлення віз регламентується Постановою КМУ від 20 лютого 1999 року №227.

За видачу візи стягується плата (консульський збір).

Для отримання візи необхідно заповнити анкету і додати до неї фотографію давністю не більше двох років.

Турфірми можуть отримувати візи на групу більше чотирьох чоловік. В таких випадках до службового листа додається список цих осіб.

Турфірма, яка організує поїздку, повинна попереджувати туристів про те, шо вона не несе відповідальності за можливе відмовлення від надання віз. В цьому випадку понесений туристом збиток може бути компенсовано страховою компанією, якщо це передбачено договором страхування.

Порядок надання туристичних та готельних послуг обумовлюється договорами, що укладаються з перевізниками, страховими компаніями, підприємствами харчування, екскурсійними бюро, туристичними агентствами та інші.

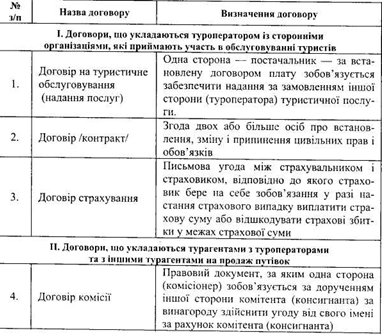

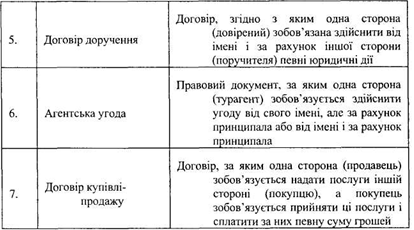

Туристична діяльність здійснюється на підставі різних видів договорів: поставки (надання послуг), комісії, доручення, агентських договорів, договорів страхування, купівлі-продажу.

Нижче розкривається поняття таких договорів.

Продовження

Туроператор може укладати договори на туристичне обслуговування (надання послуг) або договори купівлі-продажу, з однієї сторони, з різними організаціями (готелями, підприємствами харчування, автотранспортними підприємствами, авіакомпаніями, підприємствами залізничного та водного транспорту та ін.), з другої сторони — з покупцями туристичного продукту (туристами, турагентами).

Діяльність турагента може здійснюватися на підставі договорів комісії доручення, купівлі-продажу або агентських угод. При цьому він може укладати договори комісії, доручення на продаж путівок з туро-ператором або з іншим турагентом і може укладати договори комісії, доручення на купівлю з туристами або з іншим турагентом, надавати самостійно туристам інформаційні послуги (про ціни, якість обслуговування, про екскурсійну програму того чи іншого туроператора) без укладання договорів і перерахування грошових коштів туроператору.

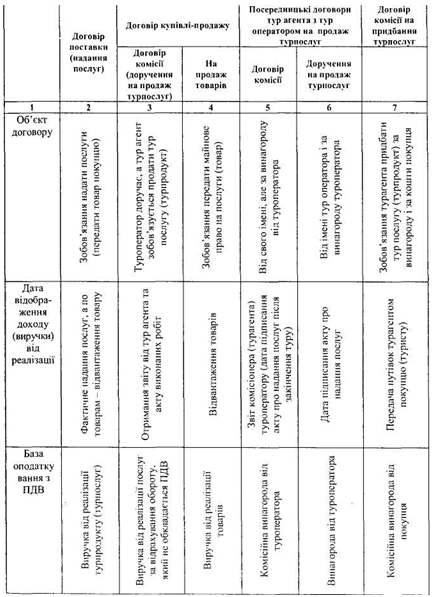

Від виду укладеного договору залежить визначення дати відображення доходу (виручки) від реалізації турпродукту, податкового зобов'язання з податку на додану вартість (далі ПДВ), застосування податкових пільг, період податкових платежів, запобігання штрафним санкціям зі сторони податкових органів, форми первинних документів.

Так, по договору поставки (надання послуг) датою відображення реалізації турпродукту є дата фактичного надання послуг туристам, яка визначається після закінчення туру. При цьому оплата туристичних послуг відображається в бухгалтерському обліку як передоплата.

Предметом договору купівлі-продажу є майнове право на тур, яке виникає в момент надання туристичних послуг. Тобто, коли туристу передано вигоду, пов'язану з правом власності на турпродукт.

Турпродукт в цьому випадку враховується реалізованим незалежно від можливої в подальшому появи у туристів претензії до процесу надання послуг турфірмою.

Для договорів комісії або доручення, агентських угод, що укладаються турагентом з туроператором, датою відображення доходу (виручки) від реалізації турпродукту у турагента є дата підписання акту про надання посередницьких послуг двома сторонами договору незалежно від дати оплати цих послуг, в той час як для договорів комісії, доручення, укладених турагентом з туристом на купівлю путівок, такою датою є оплата путівок туристом і передача їх покупцю.

Для договорів комісії, доручення або агентської угоди з іншим турагентом на купівлю або продаж путівок є дата підписання акту про надання послуг обома сторонами договору.

Доцільно відмітити, що в договорах турагента моментом відображення доходу від реалізації може бути передбачена і дата відправлення туриста. Це може мати місце тоді, коли комплекс послуг, що реалізуються, включає тільки послуги з оформлення візи, страхового поліса і придбання авіабілету і на момент відправлення туриста можна враховувати, що ці послуги будуть надані.

В залежності від виду укладеного договору розрізняють і форми первинних документів, якими оформляється реалізація туристичного продукту.

Так, підставою для відображення виручки (доходу) від реалізації туристичного продукту по договору на туристичне обслуговування можуть бути такі первинні документи: ваучер (путівка) з відміткою про фактичне надання усіх передбачених договором послуг, акт виконання робіт, інший документ, який свідчить про те, що туристичні послуги надані.

При застосуванні договору купівлі-продажу підставою для відображення виручки від реалізації туристичного продукту є такі первинні документи: відривний талон переданої туристу путівки і підписаний двома сторонами договору акт передачі туристу путівки.

Перелік окремих видів договорів, що застосовуються в туристичній діяльності та залежність від них дати відображення доходу (виручки) від реалізації послуг показано в табл. 1.2.

Таким чином, для того щоб правильно відобразити в бухгалтерському обліку операції з надання туристичних послуг, турфірмам необхідно визначити по якому договору вони будуть реалізувати туристичний продукт.

Якщо договором передбачено, що припинення зобов'язань по ньому наступає після фактичного надання послуг, виходить, має місце договір на туристичне обслуговування, якщо припинення зобов'язань по договору наступає при передачі путівки туристу — договір купівлі-продажу.

Вибраний вид договору повинен бути вказаний в обліковій політиці підприємства.

В договорах туристичного підприємства докладно повинна бути розписана відповідальність туриста перед турфірмою за порушення договору і охартеризована відповідальність турфірми перед туристом. Так, при укладанні договору на туристичне обслуговування споживачу туристичного продукту має бути надана інформація про:

1) основні вимоги запропонованих до оформлення виїзних (в'їзних) документів (паспорт, дозвіл (віза) на в'їзд (виїзд до країни тимчасового перебування), утому числі про інформацію щодо термінів їх оформлення;

2) медичні застереження стосовно здійснення туристичної поїздки, у тому числі протипоказання через певні захворювання та інші;

3) наявність ліцензії на здійснення туристичної діяльності, сертифікатів відповідності;

4) розмір фінансового забезпечення туроператора чи турагента на випадок його неплатоспроможності та кредитну установу, яка надала таке забезпечення.

Кожна із сторін договору може вимагати внесення змін або розірвання договору у зв'язку з істотними змінами обставин, з яких вони виходили при укладенні договору. До таких змін належать:

1) погіршення умов подорожі, зміна термінів подорожі;

2) непередбачене збільшення транспортних тарифів;

3) введення нових або підвищення діючих ставок податків і зборів та інших обов'язкових платежів;

4) різка зміна курсу національних валют;

5) інші підстави, за домовленістю сторін.

Турист вправі відмовитись від виконання договору до початку подорожі за умови оплати туроператору або турагенту фактично понесених ними витрат за послуги, надані до цього повідомлення.

Відшкодування збитків при розірванні договору здійснюється відповідно з фактичними затратами, підтверджених у встановленому порядку. Турфірма несе відповідальність і за порушення якості туристичних послуг у порядку, передбаченому діючим законодавством.

Таблиця 1.2. Види договорів, що використовуються в туристичній діяльності, та залежність від них дати реалізації турпродукту і податкового зобов'язання з ПДВ

Так, у випадку перевищення ціни туристичного продукту більше ніж на 5 відсотків первісної ціни турист має право відмовитися від виконання договору, а суб'єкт туристичної діяльності зобов'язаний повернути йому всі раніше сплачені кошти.

Відповідно із ст. 20 Закону «Про туризм» [1] зміна ціни туристичного продукту, погодженої сторонами, можлива лише у випадках, передбачених договором, але не пізніше ніж за 10 днів до початку туристичної подорожі у випадку, якщо її тривалість становить більше ніж 10 днів, за 5 днів до початку туристичної поїздки у випадку, якщо її тривалість становить від 2 до 10 днів, за 48 годин до початку туристичної поїздки у випадку, якщо її тривалість становить один день.

Договір на екскурсійне обслуговування може укладатися шляхом видачі ваучера. При цьому послуги екскурсовода (гіда-перекладача) не можуть бути тривалістю більше 24 годин.

Договір на готельне обслуговування укладається тоді, коли взаємовідношення готелю з організацією-замовником послуг (наприклад, турфірмою або з іншою організацією) здійснюються на довготерміновій основі. При цьому в договорі вказується:

• ліміт поселення в готель туристів відповідно з узгодженим графіком проходження туру;

• поселення в готель проживаючих по заявкам, які подані організацією-замовником;

• оплата за бронювання місць;

• терміни оплати;

• порядок оплати (за готівку і безготівковий розрахунок);

• попередня оплата послуг.

Договір може укладатися шляхом укладення письмового договору, або шляхом прийняття готелем заявки на бронювання за допомогою поштового, телефонного чи іншого зв'язку. У разі прийняття заявки договір на готельне обслуговування вважається укладеним з моменту отримання підтвердження готелю про прийняття замовлення та вказівки можливого початку надання готельного обслуговування з визначного часу.

Облік виконання договорів з надання туристичних послуг з постачальниками прав цих послуг та з туристами. Правильна організація обліку договорів з постачальниками прав послуг та з туристами на туристичних підприємствах покращує їх комерційну діяльність, сприяє підвищенню обсягу надання цих послуг та відповідальність постачальників прав послуг за якість і терміни надання послуг.

Договірна дисципліна зобов'язує сторони, що уклали договір, дотримуватись його умов. За порушення договору передбачена матеріальна відповідальність у вигляді уплати неустойки, пені або штрафу. Контроль за дотриманням договірної дисципліни постачальниками прав послуг та туристами на туристичних підприємствах здійснюють шляхом організації оперативного обліку. Як правило, цю роботу виконує плановий відділ, або уповноважена особа, які на кожного постачальника прав послуг та покупця відкривають картку для реєстрації основних умов договору (якість послуг, термін їх надання та інші). Потім на підставі документів про надані послуги здійснюють в картках відповідні відмітки. При порушенні термінів надання послуг, або надання послуг не тієї якості, яка передбачена договором, до постачальників прав послуг повинні бути своєчасно пред'явлені претензії. Претензії, що надходять від туристів, заносять в спеціальний журнал і розглядаються керівництвом турфірми з метою прийняття засобів по усуненню причин порушення умов договору. Порядок обліку розрахунків по претензіям з постачальниками прав послуг та туристами розглянуто в розділі V.

Оперативний контроль за наданням послуг в установлений термін та оплатою платіжних документів веде бухгалтерія турфірми в журналі реєстрації документів і контролю за наданням послуг.

В цьому журналі в хронологічному порядку записують всі рахунки постачальників прав послуг. Записи в журналі ведуть лінійно-позиційним способом. Одноразово перевіряється правильність цін на послуги, терміни їх надання і т.п. Потім керівник турфірми або його заступник дає вказівку про оплату рахунку або про відмовлення від його оплати (повної або часткової). Після того як послуги будуть надані і складені акти виконаних робіт, в журналі вказують дату надання послуг, номер і дату акту виконаних робіт або іншого документу, який свідчить про те, що послуги надано.

Відповідно з укладеними договорами суб'єктом туристичної діяльності розроблюються програми турів і складаються калькуляції на кожну туристичну поїздку. До договорів (контрактів) додаються зразки туристичних ваучерів (додаток 1). Відповідно ст. 20 Закону про туризм Договір на туристичне обслуговування може укладатися шляхом видачі ваучера.

Туристичний ваучер (путівка) — документ, що підтверджує статус особи або групи осіб як туристів, оплату послуг чи її гарантію та є основою для отримання туристичних послуг.