Раздел VII. Учет формирования и использования финансовых результатов в туризме.

Финансовый результат - это прибыль или убыток, полученный от хозяйственной деятельности предприятия.

В туризме, как и в других сферах деятельности, финансовые результаты подразделяются на: прибыль (убыток) от операционной деятельности, финансовой, инвестиционной деятельности и от чрезвычайных событий.

Система счетов бухгалтерского учета для отражения финансовых результатов турфирм, определения чистой прибыли (убытка) отчетного периода и составления Отчета о финансовых результатах построена исходя из классификации доходов и затрат по видам деятельности.

Учет финансовых ведется активную - пассивном счете 79 «Финансовые результаты », который в конце отчетного периода закрывается и в балансе не отображается. Этот счет имеет следующие субсчета:

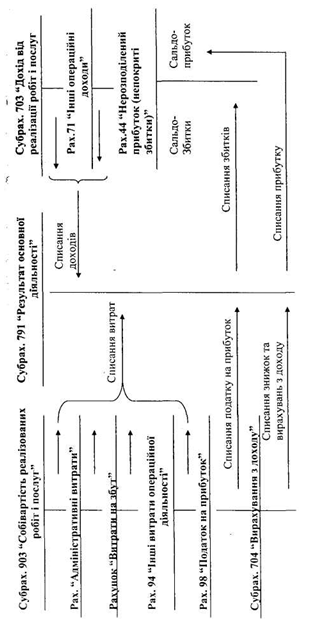

791 "Результат основной деятельности

792 «Результат финансовых операций»

793 «Результат от прочей обычной деятельности»

794 «Результат от чрезвычайных событий»

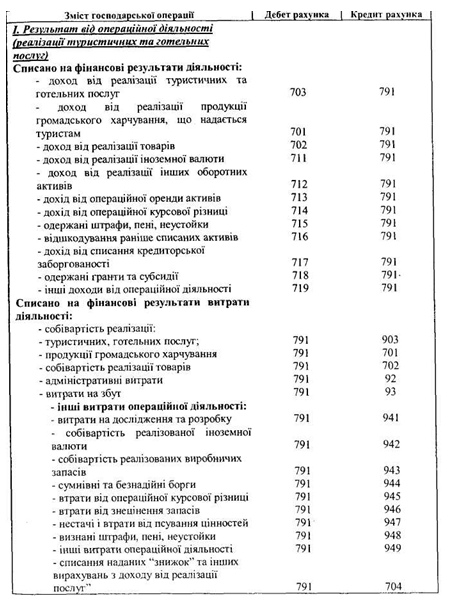

По кредиту счета 79 «Финансовые результаты» показывают суммы в порядке закрытия счетов по учету доходов от оказания туристических, гостиничных услуг и другой операционной деятельности в корреспонденции с дебетом счетов:

70 «Доходы от реализации»

71 «Прочий операционный доход»

На дебет субсчета 791 "Результат основной деятельности» в конце отчетного периода списывают:

• себестоимость реализованных услуг в корреспонденции с кредитом субсчета 903 «Себестоимость реализованных работ и услуг»;

• административные расходы в корреспонденции с кредитом счета 92 «Административные расходы»;

• расходы на сбыт в корреспонденции с кредитом счета 93 «Расходы на сбыт»;

• прочие операционные затраты в корреспонденции с кредитом счета 94 «Прочие расходы операционной деятельности »;

Сопоставлением кредитного оборота субсчета 791 "Результат основной деятельности" с дебетовым оборотом определяют финансовый результат (прибыль, убыток) от основной деятельности предприятия.

Полученная таким образом сумма финансового результата от основной деятельности списывается на счет 44 «Нераспределенная прибыль (непокрытые убытки)» записью:

• на сумму прибыли:

Дт субрах.791 «Результат основной деятельности» Ктрах.44, субрах.441 «Прибыль нераспределенная »

• на сумму убытков:

Дт pax.44, субрах.442 «Непокрытые убытки»

Кт pax.79. субрах.791 «Результат основной деятельности»

Формирование прибыли показано на рис.21.

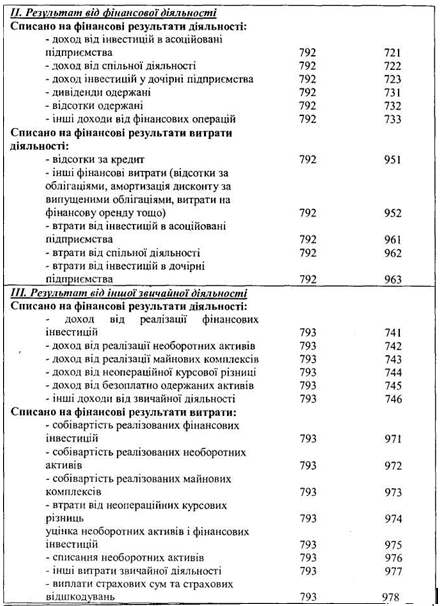

Субсчет 792 "Результат финансовых операций» предназначен для определения финансовых результатов от финансовых операций предприятия.

Финансовые операции - это операции, связанные с привлечением денежных средств через выпуск акций и облигаций, увеличением уставного фонда и получением кредитов и займов в банковских и небанковских учреждениях.

Таким образом, финансовая деятельность - деятельность, которая приводит к изменению размера и состав собственного и заемного капитала.

На кредит субсчета 792 "Результат финансовых операций" списывают:

1) в корреспонденции с дебетом счета 72 «Доходы от участия в капитале», доход от инвестиций в ассоциированные предприятия, доход от инвестиций в дочерние предприятия, доход от совместной деятельности;

2) в корреспонденции с дебетом счета 73 «Прочие финансовые доходы» - дивиденды полученные, проценты полученные, прочие доходы от финансовых операций.

Рис. 21 Схема определения финансового результата в туризме и гостиницах

На дебет субсчета 792 "Результат финансовых операций" списывают:

1) в корреспонденции с кредитом счета 95 «Финансовые расходы» начисленные проценты за пользование кредитами банков, по договорам кредитования, финансового лизинга, расходы, связанные с выпуском, содержанием и обращением собственных ценных бумаг и другие;

2) в корреспонденции с кредитом счета 96 "Потери от участия в капитале» - потери от инвестиций в ассоциированные предприятия, от совместной деятельности, от инвестиций в дочерние предприятия.

Субсчет 793 «Результат прочей обычной деятельности» предназначен для определения финансовых результатов от инвестиционной деятельности.

Инвестиционная деятельность-это приобретение и реализация необоротных активов, а также финансовых инвестиций, которые не являются составной эквивалентов денежных средств.

На кредит субсчета 793 в корреспонденции с дебетом счета 74 «Прочие доходы» списывают доходы от инвестиционной и прочей обычной деятельности предприятия (Доходы от реализации финансовых инвестиций, от реализации необоротных активов, имущественных комплексов, доходы от неоперационной курсовой разницы, бесплатно полученных активов, прочие доходы от обычной деятельности (списание кредиторской задолженности по истечении срока исковой давности, от стоимости отрицательного гудвилла, который определен доходом и т.п.).

На дебет субсчета 793 "Результат от прочей обычной деятельности» в корреспонденции с кредитом счета 97 «Прочие расходы" списывают расходы, возникшие в результате обычной деятельности (кроме финансовых расходов), но не связанные с формированием или предоставлением туристических (гостиничных) услуг, а также расходы страховой деятельности (себестоимость реализованных финансовых инвестиций, необоротных активов, имущественных комплексов, потери от неоперационных курсовых разниц, от списания необоротных активов, от уценки неборотних активов и финансовых инвестиций и другие расходы обычной деятельности).

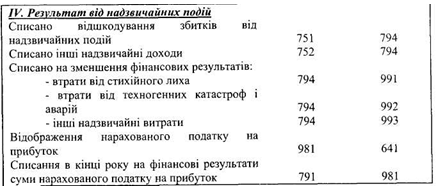

Субсчет 794 «Результат чрезвычайных событий» предназначен для определения прибыли (Убытка) от чрезвычайных событий (землетрясения), смещения, смерчи, пожары, техногенных аварий и другое.

На кредит данного субсчета в корреспонденции с дебетом счета 75 «Чрезвычайные доходы »списываются доходы, полученные от чрезвычайных событий (суммы возмещения убытков от чрезвычайных событий), а на дебет в корреспонденции с кредитом счета 99 «Чрезвычайные расходы» - потери от чрезвычайных событий.

Списание доходов и расходов на финансовые результаты оформляется справкой (Расчетом) бухгалтерии.

Бухгалтерские записи по учету финансовых результатов являются:

Предприятия, для обобщения информации о расходах применяют только счета класса 8 «Расходы по элементам», субсчета счета 79 дебетуют в корреспонденции с кредитом субсчетов 231 «Производство туристических услуг», 232 «Производство гостиничных услуг» или 84 «Прочие операционные расходы» и 85 «Прочие затраты »(когда субъекты малого предпринимательства счет 23 не используется).

Финансовые результаты, полученные от всех видов деятельности (операционной деятельности, финансовых операций, чрезвычайных событий) списываются в конце года на активно-пассивный счет 44 «Нераспределенная прибыль» (непокрытые убытки), который имеет следующие субсчета:

441 «Прибыль нераспределенная»

442 «Непокрытые убытки»

443 «Прибыль, использованная в отчетном периоде» Использование полученной прибыли в течение года отражается по дебету субсчета 443 «Прибыль нераспределенная ». Он позволяет определить сумму прибыли, полученной с начала года, сумму использованной прибыли и сумму не использованного прибыли.

Порядок использования прибыли определяет собственник предприятия согласно уставу.

Чистая прибыль после уплаты налога в бюджет направляется на увеличение уставного капитала, создания резервного капитала, начисление дивидендов.

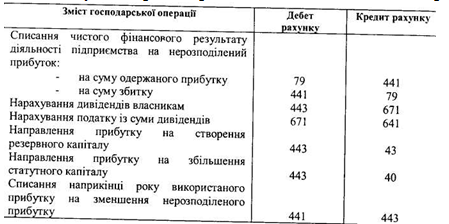

Основные бухгалтерские проводки, состоящие при использовании прибыли

Убытки предприятия, учтенные по дебету субсчета 442 "Непокрытые убытки" за решению собственника могут быть списаны за счет нераспределенной прибыли или резервного капитала в бухгалтерском учете изображается записи по кредита субсчета 442 "Непокрытые убытки" и дебету:

субсчета 441 "Прибыль нераспределенная" (на сумму убытка), счета 43 «Резервный капитал» (на сумму убытка, списанного за счет резервного капитала).