Раздел VI. Учет расчетов по претензиям туристов, аннулированным заказам и возвращенным путевкам туристами.

Учет расчетов по претензиям туристов. Претензии к субъектам туристической деятельности предъявляют туристы в случаях:

• при существенных изменениях обстоятельств, из которых выходили туристы в момент заключения договора (перечень таких изменений см.. в разделе I § 1.2). В связи с этим в претензии турист требует выплатит ему предусмотренные договором штрафные санкции;

• при изменении условий договора (в случае, когда такие изменения договором не предполагались). В связи с этим в претензии турист требует возместить ему часть стоимости путевки;

• при нарушении и изменениях условий договора. В связи с этим турист в претензии требует выплатит ему как предусмотренные договором штрафные санкции, так и часть стоимости путевки. Предъявление туристом претензии к качеству турпродукта

осуществляется в письменной форме на основании акта сверки оказанных услуг договора, заключенного с туристом.

В договоре турфирмы с туристом целесообразно расписать условия путешествия и указать цену турпродукта. Основными из таких условий являются:

• сроки начала и окончания поездки;

• вид транспорта, которым отправляется турист; категорию билета; сроки передачи билета туристу; схему организации трансфера;

• перечень документов и сроки их представления туристом для оформления визы

• сроки оформления визы

• категория отеля, где будет проживать турист;

• схему организации питания туриста;

• перечень экскурсий, которые входят в стоимость турпродукта и дополнительно оплачиваются;

• условия медицинскому страхованию (что является страховым случаем и по какому адресу надо о нем оповестить)

• сроки и условия возврата туристом путевки по личным обстоятельствам;

• ответственность сторон в связи с нарушением условий договора. Радости претензии туриста должно предшествовать проведение

экспертизы обоснованности предъявленных претензий, изучение прилагаемых к претензий доказательств (документ о категории отеля вместе со счетом, фото номера, заверенную сотрудником отеля как доказательство его недостаточной комфортности и т.п.) составление акта с указанием причин, которые привели к претензии, расчет потерь турфирмы и расчет суммы возврата денежных средств туристу.

Учет расчетов по претензиям ведется на одноименном суб-рах.374. Этот субсчет введен для того, чтобы формировать на нем показатели обязательств по претензиям для контроля за их погашением в установленные сроки.

По дебету субрах.374 «Расчеты по претензиям» показывают суммы, причитающиеся с других предприятий, а по кредиту - суммы, поступившие в погашение задолженности по претензиям.

Предъявление претензии туристом к качеству турпродукта отражается записью по дебету субрах.374 «Расчеты по претензиям" в корреспонденции с кредитом счетов 63 «Расчеты с поставщиками и подрядчиками» или 685 «Расчеты с другими кредиторами ».

Погашение претензии отражается по кредиту субрах.374 «Расчеты по претензиям »с дебатов счетов денежных средств 31« Счета в банках », ЗО «Касса».

В случае согласования поставщиком услуг перечислить сумму по претензии на основании акта сверки взаиморасчетов вместо вышеназванных записей делают Таким бухгалтерская запись: Дт pax.31 «Счета в банках»

Кт рах.63 «Расчеты с поставщиками и подрядчиками» Кт субрах.685 «Расчеты с прочими кредиторами»

Возврат денежных средств туристу в размере, указанном в акте, отражается записью:

Дт pax.36 «Расчеты с покупателями и заказчиками»

Кт pax.ЗО «Касса»

Начисление штрафных санкций (к ним относится компенсация за причиненные неудобства в связи со снижением категории гостиницы и проч.) соответственно акта сверки отражается записью:

Кт субрах.63 «Расчеты с поставщиками и подрядчиками»

Кт субрах.685 «Расчеты с прочими кредиторами" В случае снижения категории гостиницы после отражения дохода (выручки) от предоставления услуг (возможно, когда моментом реализации этой путевки согласно принятой учетной политики турфирмы и договора является фактическое предоставление туруслуг) разница в стоимости номера в гостинице, а также сумма возврата денежных средств за предоставленные экскурсии отражаются в бухгалтерском учете турфирмы как снижение дохода от предоставления услуг на стоимость продажи предоставленных услуг такой записью:

Дт субрах.704 «Вычеты из дохода»

Кт рах.36 «Расчеты с покупателями и заказчиками" Если субъект туристической деятельности является плательщиком налога на добавленную стоимость, то единовременно делается запись на уменьшение налогового обязательства по НДС в сумме возврата денежных средств туристу (методом «сторно»):

Дт субрах.704 «Вычеты из дохода»

Кт субрах.6411 «Расчеты по НДС»

На разницу в стоимости номера в гостинице по тарифам (без НДС и прибыли) снижается себестоимость путевки, поскольку затраты были включены в себестоимость при формировании ее стоимости. При этом делают записи (на сумму без НДС) методом сторно:

Кт 63 «Расчеты с поставщиками и подрядчиками» или

Кт 685 «Расчеты с прочими кредиторами»

Дт 231 «Производство туристических услуг» Однократно - на сумму налогового кредита с НДС (методом сторно):

Такие же записи делают и на сумму возвращенных денежных средств за предоставленные экскурсии.

Пример

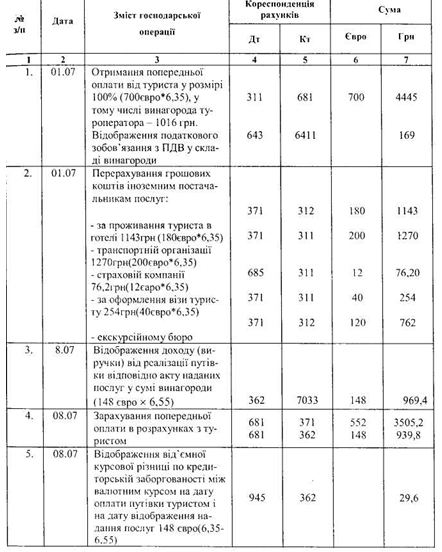

Турист заключил 01.07.04. с турфирмой договор о путешествии в Германию, уплатив полную стоимость путевки в размере 700 евро, получил путевку и совершил путешествие, в том числе вознаграждение-1016 грн.

Общая сумма расходов турфирмы, связанных с предоставлением туристических услуг, составила условно 500 грн.

Условиями договора были предусмотрены следуя обязательства и ответственность сторон:

Обязательства:

1. Турфирма принимает на себя обязательства поселить туриста в 2-х местный отель.

2. Турфирма принимает на себя обязательства по организации шести экскурсий.

Ответственность:

1. При поселении туриста в одноместных отель турфирма возвращает туристу разницу в стоимости номера и платит компенсацию за причиненные неудобства в размере 2% от стоимости турпутевки, что составляет 14 евро.

2. За невыполнение обязательства по экскурсионному обслуживанию турфирма возвращает стоимость предоставленных экскурсий, которая составляет 20 евро.

На момент возвращения туриста из поездки турфирма осуществила следующие расходы по формированию стоимости путевки:

• 01.07. приобрела на имя туриста билеты на автобус еврокласса Киев-Штутгарт - Киив стоимостью 200 евро.

• 01.07. перечислила денежные средства за проживание туриста в 2-х местном номере гостиницы г. Вальдюрна за 4 ночлега в размере 180 евро, что составляет 45 евро в сутки.

Стоимость проживания в одноместных номерах этого же отеля за 4 ночлега - 140 евро, что составляет 35 евро в сутки (основание - рекламные проспекты отеля, где проживал турист)

• 01.07.04 оплатила стоимость шести экскурсий в размере 120 евро. После возвращения туриста из поездки турфирма составила акты сверки взаиморасчетов с отелем и с экскурсионным бюро, в которых отразила дебиторскую задолженность гостиницы на сумму 40 евро (! 80-140) и экскурсионного бюро на сумму 20 евро (120-100). При этом поставщики

ники отказались подписать акты сверки взаиморасчетов, в связи с чем турфирма выставила им претензии;

• 01.07 оплатила консульский сбор в размере 40 евро за оформление визы туристу;

• 01.07. приобрела для туриста полис медицинскому страхованию стоимостью 12 евро.

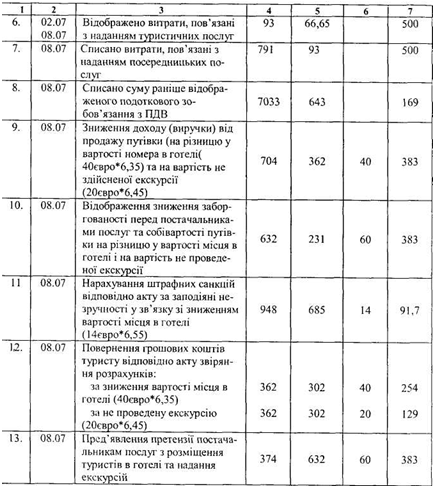

После возвращения из путешествия турист предъявил претензию к качеству турпродукта: во-первых, турфирма не обеспечила предусмотренной договором вместимость гостиницы (Вместо 2-х местный турист проживал в одно-местном номере, подтверждается справкой, заверенной администрацией отеля, и уплаченными туристом счетам этого отеля), во-вторых, турфирмой не выполнено забовязання по организации шести экскурсий (вместо шести экскурсий было проведено пять, подтверждается квитанциями об оплате).

Таким образом, по приведенным в претензии расчетам туриста турфирма должна выплатить ему денежную сумму в размере 74 евро, в том числе 40 евро - разница в стоимости номера в отеле 14 евро - компенсация за причиненные неудобства в связи с заменой емкости отеля, 20 евро - стоимость не предоставленной экскурсии (Квитанции прилагаются).

Заместитель руководителя турфирмы вместе с менеджером согласились с претензией, составили акт, который затем был утвержден руководителем турфирмы.

Расходы по экскурсионному обслуживанию в размере 20 евро турфирмой не были осуществлены и не были включены в фактическую себестоимость путевки. В результате на сумму была увеличена выручка от реализации, а значит и доход и прибыль турфирмы.

Таким образом, в день возвращения туриста из поездки турфирма полностью сформировала стоимость путевки в размере 552 евро (200 +180 +120 +40 +12)

Примечание. Цифры, приведенные в примере условны.

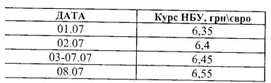

Курсы валют на дату совершения операции (условные).

Таблица 6.1.

Бухгалтерские записи, используемые туроператором при предъявлении туристом претензии к качеству турпродукта в момент совершения выездного туризма

Продолжение таблицы 6.1

Аналитический учет к субрах.374 «Расчеты по претензиям" ведется по копиям претензий на карточках.

Расчеты по аннулированным заказам туристов. В случае аннулирования заказа субъект туристической деятельности обязан вернуть туристу внесенную им сумму (В виде предварительной оплаты) за вычетом подтвержденных документами понесенных им затрат по формированию стоимости турпродукта. К таким расходам могут быть отнесены:

• 25% стоимости билета на проезд туриста к месту назначения, турфирма приобрела на имя туриста до получения уведомления о расторжении предыдущего договора;

• стоимость бронирования места для проживания в местах пребывания туриста;

• стоимость консульского сбора за оформление визы

• стоимость полиса медстрахования, приобретенного для туриста.

В бухгалтерском учете возврат туристу сумм, которые ему принадлежат, отражается по дебету счета 36 «Расчеты с покупателями и заказчиками» и кредиту счетов денежных средств ЗО «Касса» или 31 «Счета в банке».

Получение денежных средств от транспортных организаций (за вычетом 25% стоимости билета) отражается по дебету счета 31 «Счета в банке» и кредиту счета 63 «Расчеты с поставщиками и подрядчиками или 685« Расчеты с различными кредиторами ».

Убытки, которые понесла турфирма в связи с аннулированием заказа, отражаются по дебету счета 791 «Результат основной деятельности» и кредиту счетов 63 или 685.

Погашение убытков турфирмы за счет средств, удержанных с туриста, отражается по дебету счета 36 «Расчеты с покупателями и заказчиками» и кредита субрах.791.

Пример

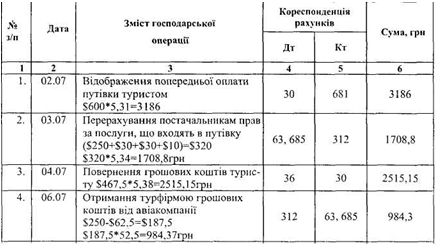

1) 02.07.04 турист заключил с турфирмой договор о поездке в Англию и внес в кассу турфирмы предоплату за путевку в размере 600дол. США. Полная стоимость путевки - $ 1200

2) 04.07.04 турист из личных обстоятельств обратился в турфирму с просьбой аннулировать заказ и вернуть деньги.

3) 03.07.04 турфирма осуществила перечисление поставщикам прав на услуги $ 320, в том числе:

• авиакомпании за билет $ 250. При сдаче билета турфирма потеряла 25% его стоимости, т.е. $ 62,5;

• гостиницы - за бронирование места в размере $ 30;

• консульский сбор в размере $ 30 за оформление визы туристу:

• $ 10 за оформление медстраховки туристу.

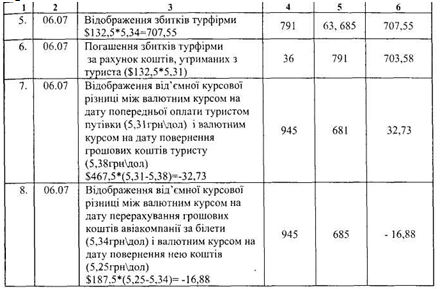

4) 04.07.04 вернула деньги туристу за вычетом подтвержденных документами затрат (оформление визы и полиса медстраховки) в размере $ 40 ($ 304 - $ 10) иа полученных убытков, связанных со сдачей авиабилета и стоимости брони на место для прожинання в гостинице и ($ 30).

Таким образом, сумма денежных средств к возврату составила $ 467,5 ($ 600-62,5-30-30-10);

5) 6.07.04 получила денежные средства от сдачи авиабилета $ 187,5 ($ 250 - $ 62,5)

6) отразила убытки, связанные с аннулированием заказа в связи со сдачей авиабилета ($ 62,5) и с отказом от брони на место для проживания в гостинице ($ 30) и оплатой визы и полиса медстрахования ($ 30 + $ 10). Общая сумма убытков составила 132,5

7) отразила погашения своих убытков за счет средств, удержанных с туриста.

Примечание. Курсы валют по состоянию на:

02.07.04 -5,31 грн \ долл.

03.07.04 - 5,34 грн \ долл.

04.07.04 - 5,38 грн \ долл.

06.07.04 - 5,25 грн \ долл.

В бухгалтерском учете турфирмы вышеперечисленные операции будут отражены следующим образом:

Таблица 6.2.

Бухгалтерские проводки, используемые при аннулировании заказа туриста.

Продолжение таблицы 6.2

Расчеты по возвращенным путевкам туристами. Возвращение путевки может происходить по двум причинам: из личных обстоятельств туриста и в связи с нарушением турфирмой условий договора.

При возврате путевки с личным обстоятельствам туриста турфирма также как и при аннулировании заказа должна вернуть туристу сумму, которую он внес в кассу, за вычетом расходов, подтвержденных документами и отраженных в акте, заключается при возврате путевки. К таким расходам относятся все расходы, имеют место и при аннулировании заказа, с той лишь разницей, что с туриста содержится полная стоимость проезда к месту назначения, а не 25% стоимости билета, как при аннулировании заказа.

В бухгалтерском учете операции, связанные с возвращением путевки туристом, отражаются такими же записями, как и при аннулировании заказа.

Если в бухгалтерском учете турфирмы на день возврата путевки туристом уже отражена ее реализация (возможно, когда моментом реализации турпутевки соответственно заключенному договору и принятой учетной политики турфирмы является дата ее передачи туристу), то приведенная выше схема записей будет дополнена еще такими проводками:

• на сумму зачета предоплаты по расчетам с туристом:

Дт 681 "Расчеты по авансам полученным» Кт 36 «Расчеты с покупателями и заказчиками »

• на сумму дохода (выручки) от реализации путевки:

Дт 36 «Расчеты с покупателями и заказчиками» Кт 703 «Доход от реализации работ и услуг »

• на сумму налогового обязательства по НДС:

Дт 703 «Доход от реализации работ и услуг»

Кт 6411 «Расчеты по налогу на добавленную стоимость»

• списание на реализацию себестоимости турпутевки:

Дт 903 «Себестоимость реализованных работ и услуг» Кт 231 «Производство туристических услуг »

• списание себестоимости реализованной турпутевки на уменьшение финансового результата:

Дт 791 «Результат основной деятельности»

Кт 903 «Себестоимость реализованных работ и услуг»

• списание дохода от реализации турпутевки на финансовый результат:

Дт 703 «Доход от реализации работ и услуг» Кт 791 «Результат основной деятельности »

После расторжения договора эти бухгалтерские записи повторяются методом сторно.

Пример

Турист заключил с турфирмой договор о поездке в Закарпатье, оплатил полную стоимость путевки в размере 1250грн. и получил на руки путевку.

В первый день поездки турист приехал на вокзал Киева, где узнал что поездка откладывается на 10 дней.

Турист имеет право расторгнуть договор с турфирмой, поскольку она не приступила к выполнения своих обязанностей.

В настоящее время турфирма осуществила все расходы по оформлению стоимости путевки:

• приобрела на имя туриста билет Киев - Ужгород - Киев стоимостью 240грн в т.ч. НДС - 40грн.;

• перечислила денежные средства за проживание туриста в гостинице в размере 540грн. в т.ч. НДС - 90грн. При отказе от размещения отель за эту услугу вернет только 486грн., удерживая соответственно по условиям договора 54 грн.;

• приобрела для туриста полис медицинскому страхованию стоимостью

50грн.

Таким образом, в день отказа туриста от путевки турфирма полностью сформировала себестоимость путевки в размере 700 грн (200 + 450 + 50).

Поскольку отказ туриста от поездки произошло по вине турфирмы, сумма денежных средств в возврат составит полную стоимость путевки-1250грн.

В бухгалтерском учете турфирмы эти операции будут отражены следующим образом (Табл.6.3)

Таблица 6.3

Корреспонденция счетов по учету операций, связанных с возвращением путевки туристом из-за причины нарушения турфирмой условий договора при осуществлении

туризма

Если в бухгалтерском учете турфирмы на день возврата путевки туристом уже отражена реализация этой путевки, то приведенную выше схему бухгалтерских записей следует дополнить еще следующими записями:

Зачисление предоплаты в расчетах с туристом: Дт 681 "Расчеты по авансам полученным »Кт 361« Расчеты с отечественными покупателями »- 1250грн Отражение дохода от реализации турпутевки:

Дт 361 «Расчеты с отечественными покупателями» Кт 703 «Доход от реализации работ и услуг »- 1250грн Отражение налогового обязательства по НДС от суммы реализации: Дт703 «Доход от реализации работ и услуг» Кт 6411 «Расчеты с НДС »- 210грн

Отнесение на себестоимость турпутевки услуг, предоставляемых различными организациями:

1) на стоимость услуг по тарифам

Дт 231 «Производство туристических услуг»

Кт 63 «Расчеты с поставщиками» - 700грн

2) на сумму НДС

Дт 644 «Налоговый кредит» Кт 63,685 130грн.

• зачисление предоплаты в расчетах с поставщиками прав на услуги:

Дт 63,685 Кт381-830грн

• списание на реализацию себестоимости турпутевки:

Дт903

Кт 231-700грн

• списание на финансовый результат себестоимость реализации турпутевки:

Дт791

Кт 903 - 700грн

• списание дохода на финансовый результат:

Дт703

Кт791-1050грн

После расторжения не выполненного договора повторить эти же записи методом сторно.