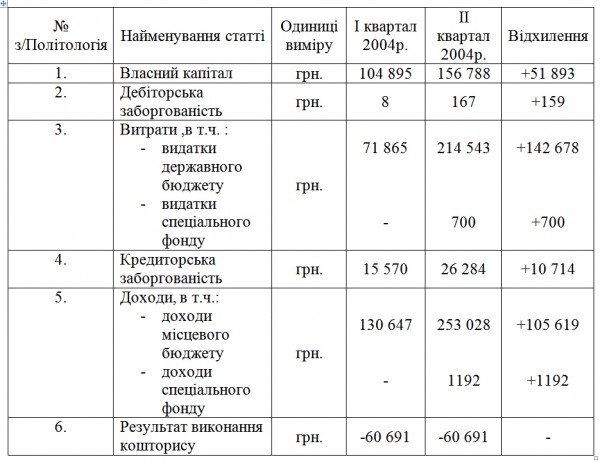

Користуючись балансом підприємства за І квартал 2004 року та за І півріччя 2004 року я здійснила аналіз основних показників діяльності спорткомплексу „Каштан” і результати аналізу систематизувала у таблиці.

Порівняння основних показників діяльності „Каштан”. Отже, як яскраво видно з таблиці 1. у графі „відхилення” переважають показники зі знаком „+”, але це не означає , що всі ці зміни означають позитивний результат діяльності підприємства. Як видно зросла вартість власного капіталу, адже підприємство придбало нове устаткування для сауни та тренажерного залу, зросла дебіторська заборгованість підприємства –було оплачено наперед комунальні послуги та послуги телефонного зв’язку. Бачим і негативний результат діяльності підприємства –у ІІ кварталі 2004 року зросли видатки підприємства, це пов’язано з придбанням устаткування, зростанням фонду оплати праці та здійснення капітального ремонту приміщення для сауни, зросла кредиторська заборгованість підприємства-борг за надані постачальниками послуги. В наступній графі прослідковується позитивна тенденція - з’явились власні доходи підприємства, поки що вони не значні, але підприємство набирає обертів. Результат виконання кошторису містить суму у 60 691 грн. - отже, була заборгованість по заробітній платі та надане устаткування та послуги. Взагалі доходи місцевого бюджету займають найбільше місце у фінансуванні спорткомплексу „Каштан”. Звичайно , діяльність спорткомплексу фінансується і з державного бюджету ,а також за рахунок спеціального фонду організації, але їх частка в порівнянні незначна. Виходячи з отриманих даних балансу організації можна наочно простежити дане твердження.

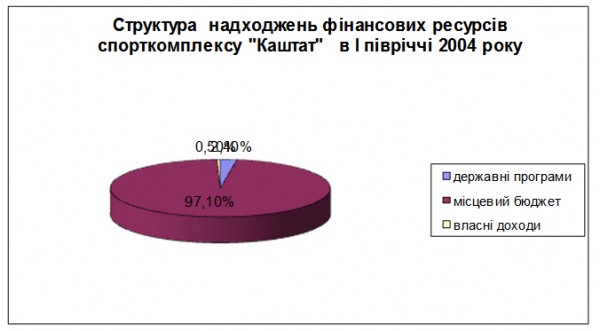

Аналізуючи іншу оперативну звітність спорткомплексу „Каштан” бачимо , що з коштів, що були асигновані державним бюджетом на проведення змагань державного значення в загальній сумі 21 000 грн. в ІІ кварталі було використано, як і заплановано 5184 грн., хоча надійшло тільки 4884 грн., отже за підприємством числиться борг в сумі 300 грн. Враховуючи попередню заборгованість підприємства на проведення державних програм в сумі 1011 грн., борг підприємства на звітну дату становить 1322 грн.

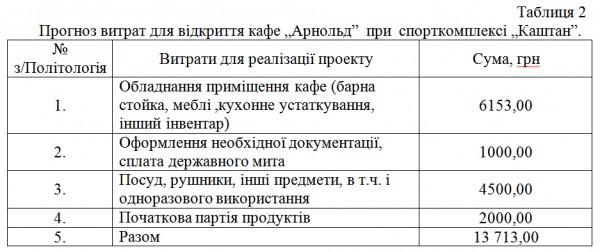

Прогноз витрат для відкриття кафе „Арнольд” при спорткомплексі „Каштан”.

Отже, максимальний стартовий капітал для організації кафе становить 13 713 грн., крім витрат на капітальний ремонт.

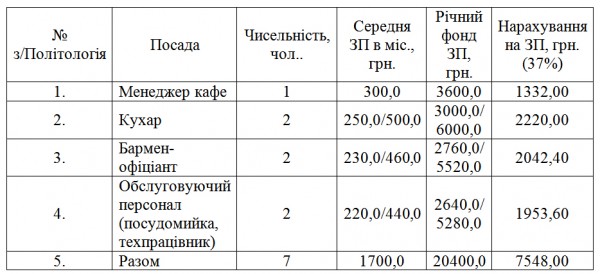

Орієнтовна чисельність персоналу.

Отже, витрати на річну оплату праці працівників кафе „Арнольд” становить 7548 грн. Загальні витрати становлять 21 261 грн. При умові, що кафе, щодня відвідуватимуть 60 чол. і витрачатимуть мінімальну суму 5 грн. кожний, витрати на придбання устаткування окупляться менше ніж за рік. Послуга здорового харчування, що пропонується кафе „Арнольд” ,як видно з попередніх розрахунків потребує значних капіталовкладень, тому вважаю за потрібне запропонувати послугу, що зацікавить клієнтів, особливо привабить молодь, та не потребує значних коштів.