6.2. Формування облікових цін на товарні запаси. Організація контролю за цінами

В умовах застосування національних положень (стандартів) бухгалтерського обліку облікову політику щодо визначення та формування облікових цін на товари визначають П(С)БО 9 «Запаси» та Методичні рекомендації з бухгалтерського обліку запасів.

Згідно з чинним законодавством споживчі товариства, кооперативні підприємства на договірних засадах встановлюють вільні ціни на товарні запаси, які вони закуповують із різних джерел з урахуванням ринку обслуговування та можливостей матеріально-технічної бази.

Роздрібні торгові підприємства ведуть облік товарів за цінами продажу, тобто за роздрібними цінами. Вільні роздрібні ціни формуються на підставі цін придбання з урахуванням торгової націнки.

Торгові націнки встановлюють, виходячи з планового рівня витрат обігу та прибутку роздрібного підприємства.

Конкретні розміри торгових націнок визначають правління тих кооперативних організацій, до складу яких належать торгові підприємства і повинні бути відображені в наказі про облікову політику.

Облікові ціни (роздрібні) визначаються при надходженні та оприбуткуванні товарів і фіксуються у прейскурантах роздрібних (продажних) цін, які складаються на кожне надходження товарів. Згідно з П(С)БО 9 «Запаси», для обліку транспортно-заготівельних витрат, які пов'язані з придбанням товарних запасів, роздрібні торгові підприємства відкривають окремий субрахунок 289.2 «Транспортно-заготівельні витрати в роздрібній торгівлі». Протягом звітного місяця на цьому рахунку за дебетом накопичують суми витрат. Для достовірного визначення собівартості реалізованих товарів роздрібні торговельні підприємства у кінці місяця складають розрахунок розподілу сум транспортно-заготівельних витрат, які відносяться до реалізованих

товарів.

Порядок розподілу транспортно-заготівельних витрат на підприємствах роздрібної торгівлі має певні особливості, які пов'язані з тим, що обліковими цінами товарів є ціни продажу, а не придбання, на відміну від оптових підприємств. Крім того, на підприємствах роздрібної торгівлі облік товарів ведеться у сумовому вираженні.

Для докладнішого розгляду методології розрахунку транспортно-заготівельних витрат на підприємствах роздрібної торгівлі наведемо його послідовність:

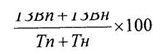

1. Розрахунок середнього відсотка транспортно-заготівельних витрат:

де ТЗВп — сальдо на рахунку 289.2 «Транспортно-заготівельні витрати в роздрібній торгівлі» на початок звітного місяця;

ТЗВн — оборот за Дт рахунка 289.2 «Транспортно-заготівельні витрати в оптовій торгівлі» за звітний місяць;

Тп — сальдо на рахунку 282.2 «Товари в роздрібній торгівлі» на початок звітного місяця;

Тн — оборот за дебетом рахунка 282.2 «Товари в роздрібній торгівлі» за звітний місяць.

2. Сума транспортно-заготівельних витрат, що припадає на реалізовані товари:

Слід зазначити, що для оперативного управління собівартістю реалізованих товарів у роздрібній торгівлі велике значення має контроль за механізмом формування та дотриманням продажних цін. У зв'язку з цим правління кооперативних підприємств (керівник) вирішує питання про застосування способу реєстрації цін (у спеціальній книзі надходження товарів, відомості, інше).

У зв'язку із застосуванням реєстраторів розрахункових операцій (для підприємств, які обов'язково повинні їх застосовувати) та кодуванням товарів, роздрібна ціна повинна бути введена в реєстратор розрахункових операцій; крім того, кожен товар повинен мати цінник.

Контроль за правильністю застосування роздрібних цін здійснюють менеджери підприємства, керівник, працівники бухгалтерії, відомчі контролюючі органи, органи державної податкової служби, контрольно-ревізійного управління, Держспоживзахисту, інспекції по контролю за цінами.

Ефективна організація щоденного контролю за дотриманням цін на товари сприяє забезпеченню збереження кооперативної власності та запобігає виникненню фінансових санкцій до підприємства.