Тема 7. Структура стоимости гостиничного обслуживания, эксплуа-цийноии полной себестоимости услуг размещения, гостиничных тарифов и цен на дополнительные услуги гостиниц

Международная практика формирования гостиничных тарифов и цен на основные и дополнительные услуги гостиниц, в том числе при размещении туристов и других категорий клиентов имеет свою специфическую методологию. Структура стоимости размещения гостей включает полную себестоимость услуг размещения, прибыль, несколько видов налогов и сборов, коммерческих надбавок и скидок.

Так, в практике американского гостиничного бизнеса при определении средней стоимости одних суток размещения используется формула Хаббарт, по которой плановая стоимость услуг размещения определяется следующим образом:

1. Рассчитываются общие операционные расходы отеля, которые включают общую сумму прямых и общих расходов, в т. ч. по эксплуатации номерного фонда, административные и другие общехозяйственные расходы, расходы на маркетинг, амортизация здания, оборудования, мебели, белья, обязательные налоговые и страховые платежи.

2. Определяется приемлемая сумма прибыли согласно ценовой политики отеля и общая плановая стоимость основных и дополнительных услуг. Минимальная сумма прибыли - Норма прибыли на вложенный капитал при минимальной процентной ставке банков.

3. Определяется плановая стоимость услуг размещения как разница между общей стоимости продукции, работ, основных и дополнительных услуг гостиницы и плановой суммой доходов (выручки) ресторана, кафе и баров, других доходов.

4. Рассчитывается плановый объем реализации услуг размещения как произведение максимальной пропускной способности гостиницы на плановый коэффициент загрузки номерного фонда.

определяется средняя стоимость суток размещения как доля от деления плановой стоимости услуг проживания на плановый объем реализации услуг. Средняя стоимость суток размещения служит: "ориентиром в процессе дифференциации гостиничных тарифов по категориям номеров отеля.

В отечественной практике средняя цена одного человеко-дня размещение в номере гостиницы определяется по формуле:

Ц = [(S + П + ЗНк) + 1,2 + ГЗ] + ТЛ / Д

где S - полная себестоимость услуг размещения, руб.

П - прибыль от реализации услуг размещения, руб.

ЗНк - коммерческие скидки (надбавки) к оптовой цены предприятия (S + П), руб.

1,2 - коэффициент, учитывающий налог на добавленную стоимость (20%) к оптовой цене предприятия с учетом коммерческих надбавок и скидок, руб.

ГЗ - гостиничный сбор, который уплачивается по дифференцированным ставкам и равна 10% - 20% от оптовой цены предприятия за одну (первую) сутки размещения с учетом коммерческих надбавок и скидок, руб.

Тл / с - общий срок пребывания клиентов, человеко-дней.

В состав гостиничного тарифа (стоимости), кроме стоимости размещения в номере определенной категории, входят другие составляющие, такие, как двукратное или трехкратное питания или только завтрак, услуги мини-бара (напитки), услуги сауны и т.д. зависимости от особенностей спроса клиентов и соответствующей маркетинговой (в том числе продуктовой) политики гостиничного предприятия. Вместе предоставляются скидки, если некоторые составляющие не включаются в гостиничный тариф, применяются надбавки, например, при подселение в номер взрослого или ребенка и т.п.. На основе этих и других особенностей формирования гостиничных тарифов им присвоены специальные названия («семейный тариф», «семейный тариф», «европейский тариф», «Американский тариф» и др.) и соответствующие названия класса обслуживания клиентов.

В табл. 10 приведена структура рекламного гостиничного тарифа на размещение одного лица в однокомнатном двухместном номере одного из столичных гостиниц Украины, рассчитанного в гривнях.

Таблица 10

Структура рекламного гостиничного тарифа на проживание одного человека в однокомнатном двухместном номере одного из столичных гостиниц Украины (за первую сутки размещения), грн.

</ Table> Как видно из таблицы, наибольшей составляющей рекламного гостиничного тарифе по удельному весу (за первые сутки проживания) есть полное себестоимость услуги размещения в номере (47,53%), далее - прибыль (21,40%), налог на добавленную стоимость (15,52%), гостиничный сбор (6,89%), завтрак (6,49%) * услуги мини-бара (2,16%).

В отечественной практике в основу цены любой услуги гостиничного хозяйства положена ее полная себестоимость. Полная себестоимость услуги размещения в номере соответствующей категории представляет собой совокупность трудовых, материальных и финансовых затрат, выраженных в денежной форме в расчете на единицу услуг. Она отражает достигнутый технико-организационный уровень эксплуатационной деятельности гостиницы, связанной с производством и реализацией услуг.

Общие текущие расходы гостиничного комплекса, кроме эксплуатационных, включающих расходы в других видах его хозяйственной деятельности и при осуществлении хозяйственных операций. Текущие расходы - важный качественный показатель деятельности отелей, что влияет на общие

результаты хозяйственной деятельности, так и на величину себестоимости отдельных видов услуг, их доходности и рентабельности.

связи с введением в Украине международных стандартов бухгалтерского учета, учет текущих расходов гостиничного комплекса ведется по экономическим элементам (по классом 8), отражающих витратоемнисть общего объема работ и услуг, и по видам деятельности (по классу 9) с целью определения себестоимости отдельных видов работ, продукции и услуг.

Классификация затрат по экономическим элементам позволяет определить общую сумму затрат на производство и реализацию всех видов продукции. работ и услуг.

Независимо от места их образования и назначения затраты делятся на следующие экономические элементы:

материальные расходы;

• расходы на оплату труда;

• отчисления на социальные мероприятия;

амортизация;

• другие расходы.

В отечественной. Практике группировка затрат по видам деятельности (калькуляционным статьям) отражает их состав в зависимости от направления осуществления расходов, места их образования и применяется для расчета полной себестоимости единицы отдельных видов основных и дополнительных услуг, установление цен на них. Что касается тарифов на основную услугу - проживание клиентов в номерах различной категории, то стоимость размещения, как объективная база гостиничного тарифа, устанавливаются без достаточного экономического обоснования. Во многих отечественных предприятиях гостиничного типа в основу дифференциации тарифов по категории номера положено ранее действующий прейскурант, утвержденный Государственным комитетом цен СССР еще в 1985 p., и по данным о дифференциации прейскурантных тарифов рассчитаны соответствующие коэффициенты к средней стоимости одного человеко-дня размещения. Но такая методика не учитывает существенные изменения в экономике независимой Украины, в том числе в механизме ценообразования и рыночной конъюнктуры. В связи с этим возникла необходимость разработки типового положения о плановом калькулирования себестоимости основных и дополнительных услуг и формирования цен и тарифов на предприятиях гостиничного типа.

Положением (стандартом) бухгалтерского учета 16 «Расходы», утвержденным Министерством финансов Украины и зарегистрированным

в Министерстве юстиции 19 января 2000 г., не определен состав затрат, включаются в полной себестоимости продукции (работ, услуг). Согласно Закону «О бухгалтерском учете и финансовой отчетности в Украине, перечень и состав статей калькуляции устанавливается предприятием самостоятельно. Учитывая позитивный международный опыт управления себестоимостью отдельных видов услуг по методами «директ-костинг», «ставдарт-костишу», «определение сумм покрытия» и «Предельных издержек» их целесообразно внедрить в практику управления себестоимостью и ценами отечественных гостиничных предприятий.

В зависимости от способа включения в себестоимость услуг, затраты делятся на прямые и косвенные - административные расходы, расходы на сбыт, общепроизводственные и общехозяйственные расходы. Прямые затраты характеризуются тем, что могут быть непосредственно включенных в себестоимость единицы отдельных видов гостиничных услуг. Да, прямых эксплуатационных расходов, относящихся к себестоимости услуг размещения, следует относить расходы на оплату труда обслуживающего персонала, прямые материальные расходы, в том числе на отопление номеров отеля, водоснабжение, электроэнергию, стирку белья, телефонизацию номеров и другие прямые затраты, которые могут быть непосредственно отнесены на конкретный объект, частности, отчисления на социальные мероприятия, плата за аренду земли, амортизация и др..

Косвенные административные расходы, расходы на сбыт, общепроизводственные и общехозяйственные выиграть сначала определяются в целом по предприятию, а затем распределяются между подразделениями готельногб комплекса и видам услуг пропорционально прямым затратам или к другим показателям в соответствии с методикой, утвержденной администрацией предприятия Состав административных расходов, расходов на сбыт, общепроизводственных и общехозяйственных расходов, подлежащих распределения, приведен в стандарте 16. (Все о бухгалтерском учете.

- 2000. - № 11 (436) - С. 93-97.).

В зависимости от изменения объема производства услуг различают затраты пропорциональны (Условно-переменные) и непропорциональные (условно-постоянные).

Большинство эксплуатационных расходов гостиницы по своему характеру являются условно-постоянными, что обусловлено спецификой гостиничных услуг. Это часть коммунальных расходов, амортизационные отчисления, затраты на плановый ремонт номерного фонда, абонентская плата за телефон, радио, телевидение и т.д..

Условно-переменные затраты находятся в пропорциональной зависимости от объема услуг. К ним относятся транспортные расходы, расходы на оплату труда, расходы на водоснабжение, стирка белья, электроэнергию, затраты связанные с предоставлением туристам предметов гостеприимства (мыло, шампуни, кремы для бритья и т.п.). Например, количество замененной белья, а следовательно и затраты на ее стирку, зависят от численности гостей отеля и срока использования одного гостиничного номера.

Различают также затраты, изменение которых зависит от самого предприятия, и независимые, т.е. такие, которые определяются соответствующими законодательными актами, действующими нормами и тарифами (нормы амортизации, цены на материалы, топливо, транспортные тарифы и т.д.).

Учитывая особенности деятельности гостиниц, общие текущие расходы по элементами (по классу 8) учитывают по следующим статьям расходов:

Статья «Транспортные расходы» включает транспортные расходы на перевозку всеми видами транспорта, загрузки и разгрузки сырья и других товарно-материальных ценностей, включая расходы, связанные с использованием собственного транспорта, кроме транспортных расходов на перевозку, погрузку и разгрузки основных фондов, относятся на увеличение стоимости основных фондов.

Статья «Расходы на оплату труда» отражает расходы на оплату труда основного и вспомогательного персонала, непосредственно занятого производством услуг обслуживанием проживающих в гостинице, включая работников аппарата управления, а также работников, не состоящих в штате предприятия.

• все виды компенсационных доплат и стимулирующих надбавок (за работу в ночное время, совмещение должностей, расширение зон обслуживания, за высокое профессиональное мастерство, владение двумя и более иностранными языками и др..)

• премии за текущие производственные результаты;

• стоимость бесплатного форменной одежды, остается в личном постоянном пользовании;

• оплата очередных ежегодных отпусков, учебных отпусков

• оплата за работу в выходные и праздничные дни, в сверхнормативный время;

• оплата работ по трудовому соглашению;

• разницы между окладами, которые выплачиваются за временное замещение;

• другие выплаты, которые включаются в фонд оплаты труда (за исключением расходов на оплату труда, финансируемых за счет чистой прибыли, остающейся в распоряжении предприятия).

Статья «Отчисления на социальные мероприятия» включает отчисления по установленным нормам на государственное социальное страхование, в пенсионный фонд, в государственный фонд страхования на случай безработицы и на страхование от несчастных случаев (Вместе 37,84%).

Статья «Амортизация основных фондов» включает сумму амортизационных отчислений на полное восстановление, определенную согласно балансовой стоимости основных производственных фондов и утвержденных в установленном порядке норм, включая ускоренную амортизацию их активной части. С целью ускорения обновления активной части фондов разрешено повышать нормы амортизационных отчислений согласно положений Закона Украины «О внесении изменений и дополнений в Закон Украины" О налогообложения прибыли предприятий и организаций "». При этом на машины, оборудование и транспортные средства начисление амортизации прекращается после истечения нормативного срока их службы в случае перенесения их стоимости на издержки производства и обращения к границе 100 необлагаемых минимумов (1700 грн.). Предприятия, которые осуществляют деятельность на основе аренды, в статье «Амортизация основных фондов »отражают амортизационные отчисления на полное восстановление как собственных, так и арендованных основных фондов.

Статья «Выиграть на аренду и содержание зданий, сооружений и инвентаря» включает расходы на отопление, освещение, водоснабжение; содержание в чистоте помещений и прилегающей территории, приобретение моющих средств, цветов и т.п., обслуживание оборудования, лифтов, сооружений, прилегающих территорий и др..

К этой статье относятся также расходы на охрану труда в размере 1% отчислений из доходов. Кроме того, учитываются расходы на уплату налога за специальное использование пресной воды по утвержденным расценкам согласно постановлением Кабинета Министров Украины от 9 февраля 1994 г. № 75.

Характерной особенностью статье «Износ санитарной и специальной одежды, малоценного инвентаря, посуды »является то, что износ по малоценными и быстро изнашиваемых предметами начисляется в размере 100% их стоимости при передачи со склада в эксплуатацию.

На другие статьи относятся расходы на стирку столового белья и спецодежды; расходы на рекламу, другие расходы, включаемые в себестоимость услуг, в том включая платежи по обязательному страхованию имущества предприятия уплату процентов по краткосрочным кредитам банков, расходы на производственные командировки; оплату услуг связи, вычислительных центров, почтово-телеграфные и другие расходы.

Сейчас предприятия гостиничного хозяйства создают резерв "средств (ремонтный фонд) для обеспечения равномерного включения расходов на проведение всех видов ремонта основных производственных фондов в себестоимость услуг.

В процессе калькулирования себестоимости отдельных видов услуг административные расходы, связанные с управлением предприятием и расходы на сбыт, отражаются как «Общехозяйственные расходы». К ним относятся расходы на оплату труда и социальное страхование административно-технического персонала, расходы на содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации и др..) оплата информационных и аудиторских услуг. К общехозяйственным относятся расходы на сбыт услуг, в том числе представительские расходы, связанные со сбытовой деятельностью предприятия, расходы на рекламу, исследование рынка (маркетинг), на служебные командировки, проведение официальных приемов иностранных представителей и др..

Согласно Положению (стандарту) бухгалтерского учета нераспределенной общехозяйственные расходы, в том числе «Финансовые расходы», «Расходы от участия в капитале »,« Чрезвычайные расходы »относятся на финансовые результаты.

Правильная классификация расходов и их учет имеют важное значение для анализа и планирование себестоимости услуг, выявление источников экономии затрат для увязки общих текущих расходов и себестоимости услуг с другими разделами эксплуатационно-финансового плана. Планирование себестоимости услуг связано с трудоемкими расчетами затрат по каждой калькуляционной статье. Однако эти расчеты могут быть унифицированными и автоматизированными.

С учетом международного опыта при определении себестоимости услуг размещения гостей в номерах отеля следует различать эксплуатационную и полную себестоимость.

Эксплуатационная себестоимость единицы услуг (одного человеко-дня размещения) определяется как сумма прямых и общих эксплуатационных затрат на единицу услуг. До полной себестоимости услуг размещения включаются прямые расходы, соответствующая доля общих эксплуатационных и общехозяйственных расходов. В распределении общих затрат между подразделениями гостиничного комплекса необходимо учитывать особенности формирования каждого вида расходов.

В процессе планирования затрат, относящихся к себестоимости отдельных видов услуг, целесообразно использовать экономическую зависимость

их уровня от объема реализации основных услуг с помощью методов экономико-математического моделирования.

Процесс формирования плановой себестоимости - важная составляющая плана эксплуатационной деятельности гостиницы, которая определяет рентабельность услуг размещения клиентов и других видов услуг. Себестоимость услуг зависит от объема деятельности, эффективности организации эксплуатационной деятельности и уровня технической оснащенности отеля. Чем совершеннее организация труда, чем лучше она механизированная, тем ниже есть индивидуальные расходы по предоставлению услуги. От себестоимости зависит конечный результат деятельности фирмы, выраженный в прибыли до налогообложения. Себестоимость является базой для установления минимальных отпускных тарифов на услугу размещения и цен на дополнительные услуги. Планирование себестоимости услуг гостиницы начинается с составления планового сметы всей суммы текущих расходов гостиницы с учетом резервов их снижения при одновременном обеспечении надлежащего качества обслуживания.

Полную себестоимость услуг рассчитывают на основании отдельных и сводного сметы эксплуатационных и прочих расходов. Сводная смета эксплуатационных расходов включает все виды расходов, связанных с эксплуатационной деятельностью отеля, направленной на создание условий для временного проживания гостей и предоставление им всех составляющих основных и дополнительных услуг. К плановой сметы расходов не включают расходы, не относящиеся к эксплуатации отеля. Например, в сметы расходов не включаются расходы по текущему и капитальному ремонту нежилых зданий и сооружений, входящих в состав валовых расходов гостиницы, «Финансовые расходы», «Расходы от участия в капитале», «Чрезвычайные расходы». Эти расходы возмещаются за счет валовой прибыли.

В гостиничном хозяйстве произведенные услуги и услуги, реализуемые совпадают, поэтому по характеру своей деятельности отель не имеет незавершенного производства, а следовательно смета текущих расходов гостиницы является одновременно и планом текущих расходов. Смета текущих расходов, который включает ряд элементов и статей расходов, составляется на основании отдельных смет и расчетов. Большинство из них определяют, исходя из расчетов плана по труду и материально-технического снабжения; часть расходов плановой сметы устанавливается на основании отчетных данных.

Из плана по труду переносят расходы на заработную плату обслуживающего и административно-управленческого персонала.

расходы на отопление, водоснабжение и электроэнергию переносят соответствующих расчетов плана материального снабжения. Расходы на амортизационные отчисления определяют исходя среднегодовой стоимости основных средств Да действующих норм амортизации. среднегодовая стоимость средств на период планируется, складывается из стоимости основных средств на начало периода и среднегодовой стоимости новых основных средств за вычетом среднегодовой стоимости Средств, которые выбывают в плановом периоде.

Расходы на стирку и глажение белья рассчитывают на основании установленных предприятием норм накопления белья на одно гостиничное место на месяц и действующих тарифов на стирку и глажку, включая стоимость транспортировки грязной и доставки чистого белья. Если отель располагает прачечную, которая работает на условиях хозяйственного расчета, затраты на стирку и глажка белья относятся на себестоимость услуг прачечной как прямые расходы.

Затраты на телефонизацию, радиофикацию рассчитываются на основании действующего абонентской платы за эти услуги. При наличии в гостинице коммутатора связи учитываются расходы, связанные с его содержанием (заработная плата обслуживающего персонала, начисления на нее, расходы по ремонту коммутатора т.д.).

Отдельно составляется смета расходов на мероприятия по охране труда и технике безопасности, куда включаются затраты на приобретение спецодежды, медикаментов, проведение мероприятий по технике безопасности и другие работы, связанные с охраной и улучшением условий труда. Размер сумм по этим статьям определяется на основании соответствующих норм или разработанной технической документации. Например, расходы на спецодежда зависят от установленных на предприятии сроков использования одежды для определенных профессий рабочих. По тем видам расходов, по которым не существует установленных нормативов, расчеты осуществляются на основе отчетных данных по прошлые периоды, учитывая возможные изменения в планируемом периоде.

Расходы на содержание административно-управленческого персонала и другие административные расходы включают в отдельную смету в пределах лимитов, установленных собственником отеля.

Текущие расходы, связанные с предоставлением дополнительных и сопутствующих услуг, а также эксплуатацией подсобных подразделений (прачечная, парикмахерская, ресторан) рассчитываются по отдельным сметам.

Указанные сметы и расчеты ложатся в основу составления сводной сметы текущих расходов гостиничного комплекса. Исходя

из них составляют калькуляцию полной себестоимости услуг размещения и других видов гостиничных услуг.

В отечественных гостиницах при ценообразовании определяют среднюю стоимость одной человеко-суток размещения как частное от деления всей суммы затрат по эксплуатации гостиницы, прибыли с учетом и налоговых платежей на весь объем оказанных услуг размещения (человеко-суток).

Обычно в гостиничных комплексах (что предоставляют несколько видов услуг) текущие расходы разделяют в зависимости от отнесения их к различным видам услуг на прямые (производственная заработная плата, технологическое топливо, сырье и т.д.) и общие эксплуатационные, административные расходы, расходы на сбыт и другие общехозяйственные расходы.

Если гостиница предоставляет один вид услуг -: только помещение, то все расходы отеля относят прямо на единицу этих услуг, не разделяя их на прямые и общие. Если общие эксплуатационные, административные расходы, расходы на сбыт и другие общие хозяйственные расходы распределяются между собственно гостиничными услугами и услугами других подразделений, подчиненных отеля (подсобные подразделения), то применяют метод косвенного отнесения указанных расходов на себестоимость услуг этих подразделений. Например, если в подчинении отеля есть сауна, прачечная, предприятие общественного питания, то часть общих расходов гостиницы относят на себестоимость этих услуг пропорционально сумме прямых расходов. Когда по калькуляционным статьям, т.е. статьями, которые приняты при расчете себестоимости услуг, проводят группировки прямых текущих затрат, учитывающих место их возникновения и назначения.

Определение полной себестоимости единицы услуг размещения осуществляют в такой последовательности:

Полная себестоимость = Эксплуатационная себестоимость + Административные расходы, расходы на сбыт и другие общие хозяйственные расходы

В эксплуатационной себестоимости услуг размещения включают прямые и общие эксплуатационные расходы отеля.

До прямых эксплуатационных расходов относят:

• расходы на оплату труда работников службы приема и обслуживания с отчислениями на социальные мероприятия;

• амортизационные отчисления на основные средства предприятия гостиничного хозяйства;

• коммунальные расходы, которые, в свою очередь, делятся по следующим статьям расходов:

- Отопление помещений;

- Водоснабжение;

- Канализация;

- Электроэнергия;

- Стирка и глажка белья

- Абонентская плата за телефон и радио;

- Текущий ремонт номерного фонда.

При распределении общих эксплуатационных, административных расходов, расходов на сбыт и других общих хозяйственных расходов между подразделениями гостиничного комплекса необходимо учитывать особенности формирования каждого вида расходов. Например, при определении себестоимости услуг размещения расходы на оплату труда административно-управленческого персонала распределяются пропорционально прямым расходов на оплату труда обслуживающего персонала.

В табл. 11 приведен перечень статей текущих расходов, входящих в состав эксплуатационной и полной себестоимости услуг размещения.

Таблица 11

Перечень расходов, относимых на себестоимость услуг размещения

</ Table> Себестоимость единицы услуг размещения гостей является основой для расчета минимального уровня цен на проживание в номере отеля. Однако планирование себестоимости услуг проживания в номерах, различных по качеству и категорией, связано с трудоемкими расчетами затрат по каждой калькуляционной статье. Поэтому на практике большинство предприятий гостиничного хозяйства определяют только плановую среднюю стоимость единицы услуг (одной человеко-суток размещения гостей) и на ее основе устанавливают коэффициенты пересчета в действующих цен на услуги размещения в номерах определенной категории и устанавливают цены на планируемый период.

Плановая калькуляция этого показателя предусматривает определение отдельных видов расходов, эксплуатационной и полной себестоимости и стоимости услуг размещения (схема 12).

Далее определяется средняя стоимость одного человеко-дня размещения как доля от деления отпускной стоимости услуг размещение в отеле на плановое количество человеко-дней эксплуатации номерного фонда. По такой методике в гостиницах Украины осуществляют расчет отпускной стоимости услуг размещения в национальной валюте на основе плановой сметы текущих расходов, планового уровня рентабельности, действующих ставок НДС и гостиничного сбора. Затем, используя планируемый коэффициент загрузки номерного фонда гостиницы, рассчитывают общий срок пребывания гостей в отеле (человеко-суток), средняя стоимость одного человеко-суток размещения и определяют средний коэффициент ее повышения (Снижение), который распространяется на все ранее действующие тарифы на услуги размещения в отдельных номерах отеля.

По аналогичной методике, которая называется «Формула Хаббарт», уже не одно десятилетия определяются услуги тарифы в практике американского котельного бизнеса. Главная цель этой методики - обеспечить приемлемый размер прибыли на вложенный капитал с учетом динамики потребительского спроса.

Но в условиях развития инфляционных процессов в Украине пересмотр цен на услуги размещение гостей осуществлялся ежеквартально или даже

Схема 12. Последовательность определения отдельных видов затрат, эксплуатационной и полной себестоимости и стоимости услуг размещения

ежемесячно. Тарифы на проживание отечественных и иностранных туристов и граждан имели устойчивую тенденцию к повышению.

Рост тарифов на услуги проживания в значительной степени обусловлено объективными последствиями развития инфляционных процессов: увеличением расходов на коммунальные и другие услуги сторонних организаций, расходов на амортизационные отчисления, на текущий ремонт, а также ростом заработной платы работников гостиниц. Средний уровень рентабельности прибыли до налогообложения, заложенный в от

пускну стоимость основных услуг, в Киеве в национальной валюте в 1999 г. составил около 15% от их полной себестоимости, размер НДС снизился с 1 января 1995 г. с 28 до 20%, а размер ставки гостиничного сбора составил около 10% оптовой цены предприятия. По данным на начало 2001 г. доля прибыли в налогообложения и ценовых налогов в структуре цены изменилась в сторону их уменьшения.

Так, средняя отпускная стоимость единицы услуг (человеко-суток размещения) в гостиницах Украины является основным фактором формирования гостиничных тарифов и ценовой политики.

Подытоживая изложенное, можно сделать вывод, что в процессе формирования тарифов на услуги проживания в отечественных отелях экономически недостаточно обосновывается стоимость гостиничного обслуживания, в том числе дифференциация отпускной стоимости услуг размещения по категориям номеров отеля, недостаточно применяются результаты маркетинговых исследований в процессе обоснования рекламных и отпускных тарифов.

В международной практике в ряде стран Европы осуществляется дифференциация общей стоимости услуг размещения по отдельным категориям номеров отеля за «методом эквивалентных чисел »с использованием показателей прямых эксплуатационных расходов по категориям номеров отеля и учетом определенной нормы прибыли и налоговых платежей. Такие расчеты служат объективной базой дифференциации гостиничных тарифов.

В табл. 12 - 14 см. условный пример осуществления дифференциации отпускной стоимости услуг размещения по категориям номеров отеля методом эквивалентных чисел с использованием таких исходных данных:

1. Годовые расходы деятельности (счета класса 9) имеют следующую структуру:

• прямые расходы на содержание номерного фонда гостиницы (прямые материальные затраты, прямые затраты на оплату труда и прочие прямые расходы) - 4500 тыс. грн.;

• прямые расходы по оказанию услуг ресторана - 400 тыс. грн.;

• прямые расходы по оказанию услуг сауны - 100 тыс. грн.;

• общие эксплуатационные расходы отеля - 235 тыс. грн.;

• административные расходы, расходы на сбыт услуг и другие общехозяйственные расходы - 665 тыс. грн.;

2. Годовой объем реализации номеров - 57000 человеко-дней;

3. Путем анализа установлено, что прямые затраты по отдельным категориям номеров относятся к среднему показателю прямых затрат

в расчете на один номер (79 грн.) как числа 2,86; 2,09; 0,90; 1,62

(См. табл. 12). Средний показатель прямых затрат в расчете на один номер получены путем деления общей суммы прямых затрат (4500 тыс. грн.) на летний объем реализации номеров (57000 человеко / дней). , Средний коэффициент отношения административных и иных общехозяйственных расходов к прямым составляет 0,1333 (665 тыс. грн.: 5000 тыс. грн.).

Таблица 12

Расчет прямых затрат по категориям номеров отеля за сутки размещения (По данным оперативного бухгалтерского учета), игры.

</ Table> Распределение общих эксплуатационных расходов, административных расходов, расходов на сбыт и других общехозяйственных расходов гостиницы в сумме 900 тыс. грн. по категориям номеров осуществляем путем умножения так называемых «Эквивалентных чисел» по соответствующей категории номеров на сумму удельных общих затрат на единицу эквивалентных чисел (табл. 13).

Распределение административных расходов, расходов на сбыт и других общехозяйственных расходов по категориям номеров отеля

Далее с учетом определенной нормы прибыли, НДС и гостиничного сбора осуществляется дифференциация средней стоимости услуг размещения по категориям номеров отеля за сутки (табл. 14).

В нашем примере средняя отпускная стоимость одного человеко-дня размещения в номере гостиницы, которая служит объективной базой дифференциации гостиничных тарифов, колеблется от 137,13 грн. в однокомнатном одноместном номере в 436,73 грн. в номере «люкс».

Важным структурным элементом цены на услугу размещения является прибыль (до налогообложения) от эксплуатации номерного фонда - показатель, что свидетельствует о результат эксплуатационной деятельности гостиницы. Процент прибыли закладывается в цены основной услуги в соответствии с ценовой политики отеля по расчету себестоимости и определяется с учетом налога на прибыль (30%).

Следует отметить, что ценовая политика любого предприятия гостиничного хозяйства не бывает постоянной. Она изменяется в зависимости как от характера самого рынка, так и от рыночной ситуации, отражающей влияние всех ценообразующих факторов. Спрос обусловливает максимальную цену, которую предприятие может запросить за предлагаемую услугу. Минимальная цена

Определяется эксплуатационной или полной себестоимости услуги. Конку- Ицитпоспроможна цена учитывает уровень развития конкуренции. Каждое айдприемство на рынка должно стремиться установить такую цену на свой Ирвар или пбслугу, которая полностью покрыла все расходы на его производство и сбыт, а также справедливое норму прибыли за приложенные при этом усилия и преодолены риски.

Таблица 14

Дифференциация средней стоимости услуг размещения

по категориям номеров отеля за сутки, грн.

</ Table> Управление прибылью (до налогообложения) считается отдельным элементом ценообразования, связанным с ценовой политикой предприятия. Прибыль может быть минимальным, нормальным, необходимым и максимальным.

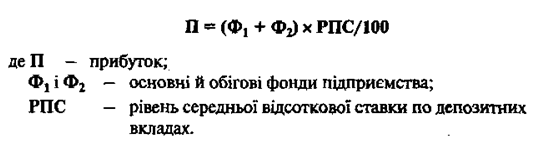

Минимальный доход обеспечивает минимальный уровень рентабельности на вложенный капитал. Минимальная сумма прибыли может быть определена количественно независимо от объема деятельности предприятия. Для этого используется величина функционирующего капитала, составляющими которого являются основные и оборотные средства предприятия, и минимальный уровень рентабельности капитала, что соответствует уровню средней процентной ставки по депозитным вкладам. Расчет осуществляется по формуле:

Нормальная прибыль определяется уровнем среднеотраслевого.

Понятие максимального и необходимой прибыли связано с реализацией целей предприятия и выбранной ценовой политикой на региональном рынке продукции и услуг. При этом предприятие должно определить, с одной стороны, возможность увеличение объема деятельности с учетом изменения платежеспособного спроса клиентов, а с другой - рассчитать объем деятельности, т.е. дохода (Д), который дает возможность получить максимально возможный или необходимый доход, по формуле:

Д = (ПВ + П) / (100% - РЗВ),

где ПВ - сумма условно-постоянных издержек производства и обращения;

П - сумма максимально возможного или необходимого прибыли (с учетом налога на прибыль);

РЗВ - уровень переменных затрат, проц. от объема доходов.

Объем безубыточности отеля можно определить по формуле:

Д = ПВ/100%-РЗВ,

где ПВ - сумма условно-постоянных издержек производства и обращения;

РЗВ - уровень переменных затрат, проц. от объема доходов.

Учитывая, что задачей каждого отеля есть максимальное удовлетворение разнообразных потребностей клиентов, не менее важным является совершенствование механизма ценообразования на дополнительные услуги в гостиничных комплексах. К дополнительным услугам гостиницы относятся: услуги бытового характера в соответствии с пожеланиями гостя, услуги культурного и спортивного характера, услуги связи и информации, транспортные, торговые, банковские, медицинские и т.п.. Объем и ассортимент дополнительных услуг зависят от класса гостиницы. Класс или категория гостиницы утверждается Государственной туристической администрацию Украины соответствии с Положением о государственной аттестации и переаттестацию гостиниц, гостиничных комплексов, мотелей, кемпингов и др.. Согласно утвержденной категории, гостиница обязана предоставить такое количество дополнительных услуг, указанная в Положении о государственной аттестации.

'' Общее количество услуг, которая предоставляется отелем, определяется как «полный комплекс услуг »и характеризует специальный гостиничный продукт,. удовлетворяющий специфический спрос и создает соответствующий имидж гостиничного предприятия.

Например, положительный имидж отеля, который ориентируется на клиентов-индивидуалов, приезжающих по делам бизнеса, создают услуги делового характера:

• услуги конференц-залов и другие услуги делового характера.

Дополнительные услуги предоставляются с целью создания максимума комфортности и удовлетворение потребностей клиентов, с учетом базовой стратегии конкуренции гостиницы.

Технология предоставления дополнительных услуг должен предусматривать рациональное расположение служб в гостинице для сокращения до минимума процедуры оформления заказов на услуги и исключать повторное обращение клиентов с заказом на одну и ту же саму услугу.

Например, во многих столичных гостиницах Украины при обслуживании туристов, прибывающих с деловыми целями, предусматривается предоставление таких дополнительных услуг:

• предоставление помещения для проведения протокольных и деловых переговоров, встреч, приемов;

• услуги переводчиков для перевода диалогов в ходе деловых встреч

• компьютерные услуги;

• бесперебойное международная связь;

• круглосуточное транспортное обслуживание и т.д..

Оплата дополнительных услуг осуществляется как наличными, так и по безналичному расчетом, в том числе по кредитным картам. В столичных гостиничных комплексах к оплате принимаются следующие кредитные карты: «American Express», «Visa», «Master Card», «Dinner Club», «Olbi Card».

При определении рекламных цен на услуги подсобных подразделений стоимость единицы услуги рассчитывается как базовое или максимальную цену услуги (например, стоимость стирка по индивидуальному заказу, стоимость предоставления завтрака в номере и т.п.). Конкретная (рыночная) цена устанавливается в зависимости от конъюнктуры рынка и ценовой политики отеля. Ряд дополнительных услуг отель предоставляет не самостоятельно, а пользуется услугами фирм, которые арендуют у него помещения.

Но как сам процесс ценообразования, так и ценовую стратегию специальных дополнительных и сопутствующих услуг нельзя рассматривать в отрыве от механизма формирования гостиничных тарифов. Это объясняется тем, что существование спроса на основные услуги невозможно без дополнительных и наоборот. Одни и те же услуги в зависимости от базовой стратегии конкуренции отеля могут быть отнесены к специальным, дополнительных или сопутствующих, тогда как к основному продукту всегда относится услуга размещение в номере.

Продукт гостеприимства кроме основного, специального, сопутствующего и дополнительного продукта, включает и те его элементы и качественные характеристики, которые создают общий имидж предприятия и комплекса его услуг - это общая атмосфера обслуживания, формы предложения продукта, доступность информации о ценах на услуги и систему ценовых скидок и т.д..

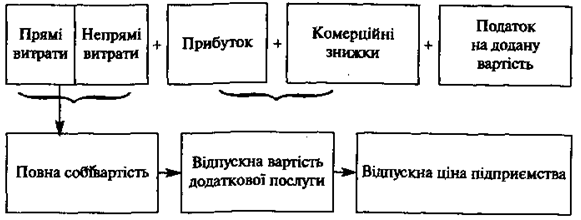

На специальные, дополнительные и сопутствующие услуги (транспортные, экскурсионные услуги, завтрак в номере, вызов такси, стирка и глажка белья и т.д.) рекламная цена определяется по формуле:

Ц = S + П + КЗН. + НДС,

где S - полная себестоимость, включающая прямые и косвенные затраты на предоставление услуг;

П - прибыль до налогообложения, запланирован в соответствии с ценовой политики предприятия;

КЗН. - Сумма коммерческих скидок для отдельных категорий клиентов;

НДС - налог на добавленную стоимость (20%).

Схема 13. Структура отпускной цены на дополнительные (специальные, сопутствующие)

услуги отеля

В основе определения рекламных цен (Цр) на основные и дополнительные услуги подразделений общественного питания также лежит калькулирование их "полной себестоимости (S), прибыли до налогообложения (П), коммерческих их скидок (Кзн.) отпускной стоимости и налога на добавленную стоимость (НДС)

Ц = S + П + КЗН + НДС.

В зависимости от вида и функционального назначения услуги, может jf определяться себестоимость и цена 1 блюда, 1 кг кулинарных или кондитерских изделий, 100 кг полуфабрикатов, 1 заказ, 1 гривны выручки,

единицы товара.

При калькулировании себестоимости дополнительных услуг и услуг подсобных подразделений должны учитываться «прямые расходы», которые могут быть непосредственно отнесены на себестоимость той или иной услуги и «косвенные вкграты», включающие административные расходы, расходы на сбыт и другие общехозяйственные расходы, которые относятся на себестоимость различных услуг пропорционально определенных показателей, чаще всего - по среднему уровню, который сложился на предприятии. К прямым относятся следующие статьи затрат: на оплату труда работников, оказывающих услугу, транспортные расходы, прочие прямые расходы (вспомогательные материалы, затраты на тару и т.д.).

Расчет прямых затрат производится по статьям расходов, которые понесет подразделение гостиницы в случае предоставления услуги. Так, для оказания услуги хранения 1-го дополнительного места в камере хранения наибольший удельный вес в общем составе расходов занимать расходы по статьям: "Заработная плата рабочих камеры хранения »,« Отчисления на социальные мероприятия »,« Амортизация основных средств ».

Для определения базовой цены услуги сначала рассчитывается размер расходов на оплату труда персонала, который будет предоставлять услугу туристам по хранению багажа. Например, он составит 2100 грн. в месяц (табл. 15). Далее планируются другие прямые расходы по предусмотренным статьями калькуляции, добавляется доля косвенных расходов (пропорционально прямым затратам), учитывается запланированную прибыль (до налогообложения) и НДС. Таким образом определяется отпускная стоимость общего объема услуг камеры хранения. Делением этой суммы на произведение максимального количества мест камеры хранения и среднего количества календарных дней месяца (или планового объема услуг хранения багажа), определяется отпускная стоимость единицы услуги хранения ручной клади в сутки.

Так средняя отпускная стоимость (базовая цена) хранение 1-го дополнительного места в камере хранения за сутки определяется по формуле:

Цр = В: (Д х М х К),

где В - отпускная стоимость услуг камеры хранения в месяц;

Д - календарное количество дней месяца

М - максимальное количество мест хранения багажа в камере хранения. К - коэффициент использование мест.

Условный пример расчета средней месячной стоимости и базовой цены услуги хранения 1-го дополнительного места в камере хранения за сутки для гостиницы на 200 мест приведен в табл. 15.

Таблица 15

Расчет средне! месячной стоимости услуг камеры хранения на 200 мест

</ Table> С учетом среднего коэффициента использования мест, составляет 0,5, и планового размера прибыли - 30% к полной себестоимости базовая цена одного места хранения в камере хранения в плановом месяце равен 2,05 грн. за сутки: 6140,22: (200 мест х 30 суток х 0,50), минимальная цена - 1,57 грн. (3936,04 х 1,2 / 200 х 30 х 0,50).

По аналогичной методике производится расчет отпускной стоимости и базовых цен на другие виды дополнительных и сопутствующих услуг (табл. 16). Например, тариф на аренду конференц-зала на 100 мест за час определяется по формуле:

- Отпускная стоимость услуг конференц-зала в месяц; f Д - плановое количество дней работы в месяц (20 дней), и Т - планЬва количество часов деловой активности конференц-зал на сутки (8 часов).

Таблица 16

Расчет средней месячной стоимости аренды конференц-зала на 100 мест

</ Table> Так, по данным расчета, проведенного в таблице, при планировании прибыли в размере 30% к себестоимости базовый тариф на аренду конференц-зал на 100 мест на один час составит 38,38 грн.: