Тема 6. Структура стоимости туристического обслуживания и цены туристического продукта. Маржинальный доход, прибыльность, рентабельность отечественных туристических предприятий

Сфера туризма напрямую связана с предоставлением ряда видов услуг, характеризуются неустойчивым спросом клиентов. На международном рынке большинство туристических услуг проходят своеобразный путь через сбытовую, торговую и производственную сеть предприятий тур-индустрии. Предприятия-организаторы путешествий (В основном, крупные туристские комплексы, туристические клубы и туроператоры, имеющих филиалы и дочерние предприятия в различных туристических регионах) осуществляют исследование внутреннего и международного рынков туристических услуг, разрабатывают маркетинговые стратегии, туристские маршруты, налаживают связи с отечественными и зарубежными партнерами, в том числе с конкретными производителями туристических услуг - транспортными предприятиями, гостиницами, ресторанами, экскурсионными бюро, курортно-санаторных учреждений, базами отдыха и т.д., и реализуют туристические услуги самостоятельно или через посредников. В торговой сети туриндустрии относятся, главным образом, турагентские и другие специализированные фирмы, осуществляющие розничную реализацию туров по индивидуальным заказам физических и юридических лиц, а также продажа индивидуальных и групповых туров по рекламными каталогами, реализации отдельных видов туристических услуг, в том числе на заказ - авиабилетов, экскурсий, бронирование номеров в гостиницах, на базах отдыха и т.п.. Некоторые туристические предприятия имеют финансовые возможности для создания собственных туристических фирм за рубежом.

Следует отметить, что существенным источником валютных поступлений в большинстве стран мира остается реализация товаров специфического туристского спроса, в том числе изделий народного промысла, сувениров, книг и т.п.. По данным опубликованных материалов, доля экспорта

товаров и услуг туристского спроса в ВВП стран Западной Европы в 1990 г. колебалась от 1,8% - 3,0% (Нидерланды, Люксембург, Норвегия, Германия, Финляндия, Швеция) до 17,7% - 21,1% (Австрия, Греция, Испания), тогда как доля экспорта туристских путевок была почти в 2 - 2,5 раза меньше (от 1% в Финляндии до 8,4% в Австрии). Основным видом услуг в сфере отечественного туризма пока остается индивидуальный тур, который представляет собой конкретно сформирован комплексный туристический продукт по туристической соглашению с клиентом. Цена индивидуального турпродукта (далее - тура) состоит из цен на отдельные виды услуг и является переменной величиной. Отдельные виды туристических услуг включаются в стоимости пакета и оплачиваются туристом в соответствии с его привычек и предпочтений. В зависимости от условий формирования групповых (организованных) туров, они делятся на «Пэкидж-туры», «инклюзив-туры», «инсентив-туры», специализированные туры по форме организации поездки и особенностями маршрута, составу участников и уровню комфортности обслуживания (например, туры класса обслуживания VIР, stop-over, СЭТ-туры, фикс-туры и др.).. Чисто специфической и относительно новой формой реализации рекреационных услуг, для которой сейчас присущи высокие темпы рост, является «таймшер».

Цена турпакета зависит прежде всего от вида тура и от численности туристов в группе. Как правило, цена индивидуального тура является выше цены группового тура в расчете на одного туриста. Чем больше численность группы, тем ниже стоимость и цена тура в расчете на одного туриста.

Цена тура зависит от возрастного состава туристов, поскольку услуги детям щколярам, студентам и некоторым другим категориям туристов предоставляются со скидками. Со скидками реализуются также семейные туры, предоставляются корпоративные скидки и т.п..

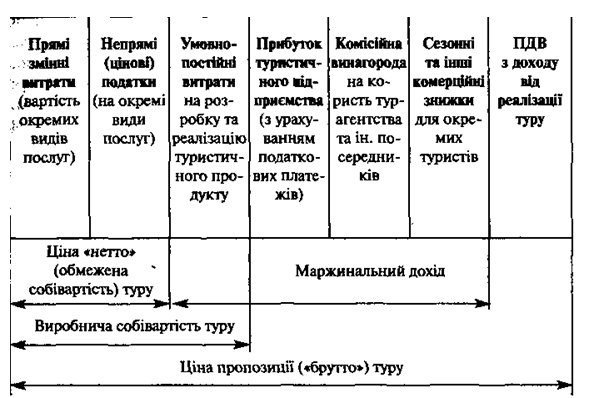

Цена типового пэкидж-тура на стадии планирования включает наиболее компонентов, том числе такие основные ее составляющие:

1. Цена «нетто», в том числе:

1.1. Стоимость отдельных видов услуг (транспортные перевозки, размещения туристов, питание, экскурсионное обслуживание, страхование, оформление визы и др.)., сложившейся в конкретных производителей услуг.

1.2. Косвенные налоги на отдельные виды услуг (универсальные и специфические акцизы, местные сборы).

2. Доход (маржа) туристического предприятия, подразделяется на

2.1. Текущие расходы турфирмы (туроператора) на разработку туристских маршрутов, экскурсионных программ, программ обслуживания туристов в процессе реализации тура.

2.2. Прибыль туроператора с учетом налоговых платежей из прибыли.

2.3. Комиссионное вознаграждение в пользу турагента и других посредников, которые участвующих в реализации тура.

2.4. Сезонные и другие коммерческие скидки для отдельных туристов и туристских групп.

3. Налог на добавленную стоимость с маржинального дохода.

Схема 11. Отпускная стоимость пакета туристических услуг

В цену «нетто» группового тура чаще всего относятся такие составляющие производственной себестоимости тура:

1.1. Стоимость транспортного билета.

1.2. Стоимость проживания в гостинице и других местах размещения.

1.3. Стоимость питания.

1.4. Трансфер.

1.5. Стоимость экскурсионного обслуживания.

1.6. Страховые платежи.

1.7. Стоимость оформления виз.

В цену «брутто» включается стоимость услуг туристических фирм по формированию и реализации тура с учетом расходов, прибыли, налоговых платежей, а также суммы коммерческих скидок для отдельных категорий туристов.

Таким образом, при установлении отпускной стоимости пакета туристических услуг и цены тура используются два варианта цен:

• Цена - «брутто», то есть цена предложения турпродукта на рынке.

Цена - «нетто» отражает сумму цен, расценок и тарифов на все виды услуг предоставляются туристам, включая налог на добавленную стоимость, гостиничный сбор, таможенные сборы, страховые платежи. Трансфер, как правило, входит в стоимость пакета услуг, поскольку он изначально обеспечивает четкое обслуживание туристов. Для перевозки туристов и их багажа в гостиницу (трансфер) используют микроавтобусы, легковые автомобили и другие транспортные средства.

Для определения полной себестоимости тура к цене «нетто» добавляются расходы туристических фирм, связанные с организацией их деятельности. В число этих расходов входят: заработная плата персонала, амортизация оборудования (Компьютерной техники, мебели и т.д.), содержание помещений (уборка, охрана, ремонт, коммунальные услуги, расходы на электроэнергию, связь и др.)., расходы на рекламу, маркетинг, командировки, представительские мероприятия, производственное обучение и другие административные и общехозяйственные расходы.

Цена - «брутто» включает полную себестоимость тура, прибыль туропера-тора, все виды его налоговых платежей, комиссионное вознаграждение тур-агента и иных посредников, сезонные и другие коммерческие скидки для отдельных туристов и туристских групп, сумму НДС.

Д ля группового туризма туристический продукт преимущественно представляет собой пакет услуг, рассчитанных на группу людей, в которую входят как туристы, так и лица, которые сопровождают такое обусловлено туристической соглашением.

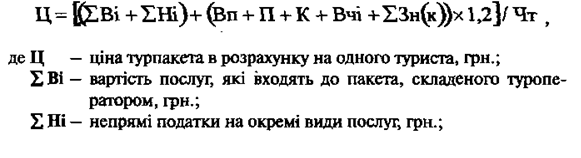

Цена турпакета в расчете на одного туриста в этом случае определяется формуле

Все составляющие стоимости тура определяются в национальной денежной единице (грн.), а в рекламных средствах могут быть перечисленными в другие денежные единицы (евро, дол. США). В рекламной цены тура, объявляется на рынке, они включаются полностью или частично, в зависимости от вида тура. От величины стоимости тура и качественных параметров предлагаемых услуг зависит, насколько цена тура будет конкурентно-способной.

Комплексная цена тура имеет сменные элементы - так называемые прямые переменные потеря (цена «Нетто») и условно-постоянные расходы туристической фирмы - составляющие цены «брутто». Ряд условно-постоянных затрат (стоимость услуг гида, экскурсовода, переводчика и других услуг работников, сопровождающих группу туристов) в расчете на одного туриста уменьшается (увеличивается) по мере увеличения (уменьшения) численности туристов в группе и учитываются в цене тура как прямые переменные издержки. Поэтому при определении стоимости и цены турпакета учитывают общий объем операций и суммарную стоимость сделки.

В международной практике используются такие варианте:

• цена пакета на одного туриста;

• цена пакета на группу туристов;

• дифференцированные цены, которые устанавливаются в зависимости от численности туристов в группе и является определенным компромиссом в соглашении между-организаторами тура.

Средняя цена одной туродобы определяется как частное от деления общего объема доходов от реализации туров на количество предоставленных туродиб.

По данным исследований в отечественной практике зачастую цена тура определяется на основе его ограниченной себестоимости и нормативной надбавки («маржи» или «Добавленного прибыли»). Добавлен прибыль (маржа) устанавливается предприятием в процентах к цене «нетто». Размер

маржи на отечественные туристические продукты колеблется в пределах 15 - 30% от цены «Нетто» тура и зависит от многих факторов, но прежде всего от количества посредников, участвующих в реализации тура, поэтому для удешевления туров большинство отечественных турфирм с юридическим статусом малых предприятий одновременно выполняют функции туроператоров и турагентств. Что касается крупных предприятий (Туристических комплексов, туроператоров, таких как «Укрпрофтур», «Спутник-Украина», «Укрзовништур», «САМ», «Червона Рута» и др.)., То они много дочерних предприятий и посредников в разных городах Украины, но одновременно они имеют больше возможностей по уменьшению условно-постоянных расходов и удешевление туров за счет значительного объема операций.

В процессе формирования цен учитывающие специфические особенности калькуляции различных видов туров и отдельных туристических услуг. По направленности туристических потоков различают туризм внутренний - путешествия граждан в пределах собственной страны; зарубежный туризм - выезд граждан за пределы своей страны с целью посещения других стран, иностранный туризм - прием и обслуживание иностранцев, туристов при были из других стран. Так, при внутреннем и иностранном туризме «наземное» обслуживания туристов осуществляется в пределах одной страны. Туристские путешествия в масштабах регионов мира в туристической терминологии определяются как «Международный туризм».

При формировании цен на отечественные, иностранные и зарубежные туры механизм ценообразования вступает определенной специфики. Так, при калькулировании цены заграничного тура цена пакета услуг имеет валютное выражение, а часть расходов (Некоторые виды страхования, консульский сбор, транспортные тарифы - частично) устанавливается в национальной валюте. Все эти расходы строят по действующему валютному курсу к общей цены тура в иностранной валюте, (чаще в дол. США), поэтому что эта цена объявляется в рекламных и других информационно-справочных материалах о предлагаемых к продаже туров с пометкой, что оплата услуг согласно действующего законодательства Украины осуществляется туристами в национальной валюте.

Следует отметить, что на современном этапе при реализации зарубежных туров через инфляционные процессы, происходящие туристическая фирма может претерпеть определенные убытков при получении оплаты тура в национальной валюте, поскольку за время между оплатой тура потребителем и конвертацией туристической фирмой полученных гривен в иностранную валюту для расчета с фирмой, принимает, может произойти падение курса гривны.

Такой ущерб для украинской туристической фирмы наиболее вероятен, когда оплата тура производится по безналичному расчету через

банк, что удлиняет срок поступления денег. Поэтому тур-оператор же: своей окончательной цены часто придает определенную валютную надбавку, что в большинстве ныне действующих фирм оценивается в размере до 5% от цены пакета

Так, при формировании цен важным пунктом контрактного соглашения с иностранными партнерами являются условия расчетов. При их обсуждении согласовываются все детали: формы и способы платежей, сроки платежей, основания для платежей и т.п..

При калькулировании цен на туры производится расчет прямых постоянных затрат и распределение косвенных условно-постоянных затрат на отдельные виды туров.

Приказом Государственного комитета Украины по туризму № 23 от 6 июня

1999 г. утвержден «Методические рекомендации по учету расходов, входящих в себестоимости туристского продукта и порядок формирования финансовых результатов, учитываемых при налогообложении прибыли субъектов туристической деятельности ». В указанных методических рекомендациях изложены подробную классификацию расходов субъектов туристической деятельности по элементам и статьям затрат, формирование финансовых (результатов у субъектов туристической деятельности, калькулирования себестоимости туристско-экскурсионных услуг по различным видам обслуживания но при этом недостаточно учтены специфические особенности формирования стоимости туристского обслуживания в туристических фирмах, «экскурсионных бюро, туристических комплексах, в том числе формирование «ограниченной» и полной себестоимости туров, отечественный и международный опыт управления себестоимостью услуг по методам «директ-костинг», «стандарт-костинга», учета сумм покрытия, предельных издержек. Не учтен также ряд положений соответствующих стандартов бухгалтерского учета, которые были утверждены несколько позже. Учитывая это, методические рекомендации целесообразно переработать и дополнить в соответствии с современными требованиями, чтобы они стали полезным инструментом для практиков.

В туристической практике прямые переменные издержки тура включают составляющие цены «нетто» (Стоимость проживания, питания, транспортного билета, страхование, трансфер, стоимость экскурсий и т.п.), предусмотренные в составе тура контрактной, агентскому или другой туристической соглашением, а также прямые производственные затраты турфирмы на приобретение прав на услуги сторонних организаций, оплату труда производственного персонала с отчислениями на социальные мероприятия, стоимость услуг гида, экскурсовода, переводчика и комиссионное вознаграждение другим посредникам - отечественным или иностранным фирмам-партнерам.

Типовая структура косвенных условно-постоянных административных, коммерческих и других общих расходов отечественных туристских фирм на производство и реализацию туристической продукции (Вп) включает следующие составляющие:

Вп = Воп. + ВСЗ. + Вр. + ООБ. + Он.,

где Воп. - расходы на оплату труда работников административного аппарата турфирмы - ЗО - 35%;

ВСЗ. - Отчисления на социальные мероприятия - 12 - 15%;

Вр. - Расходы на рекламу - около 20%;

ООБ. - Расходы на другие мероприятия по стимулированию сбыта - около 10%;

Он. - Все прочие расходы, в т.ч. аренда офиса, коммунальные услуги, отопление, банковские услуги, амортизационные отчисления и др.. - Около 20%.

Так, более двух третей условно-постоянных расходов тур-фирм - это расходы на рекламу и на оплату труда работников администативного аппарата с отчислениями на социальные мероприятия.

Структура условно-постоянных расходов отражает специфику деятельности подавляющего большинства отечественных туристических фирм с юридическим статусом малых предприятий с учетной численностью персонала до 25 человек, которые арендуют офисные помещения и не имеют собственной материально-технической базы, кроме офисного оборудования. Удельный вес общего объема условно-постоянных затрат в цене отдельных видов туров колеблется незначительно и составляет в среднем около 5%. Определяющим фактором уровня условно-постоянных затрат является цена тура. Чем выше цена тура, тем ниже, как всегда есть доля условно-постоянных расходов.

Иногда сумма условно-постоянных затрат турфирм распределяется между различными турами равными долями, но такой метод распределения расходов нельзя считать оправданным, потому что ассортимент туров, которые реализует предприятие, существенно отличается по цене «нетто», по интенсивности продаж и другими факторами. Некорректное распределение условно-постоянных затрат вызывает ошибки в плановых расчетах цен на туры, валовой прибыли и других показателей деятельности на следующий период. Более объективным и экономически оправданным является метод распределения условно-постоянных расходов пропорционально маржинального дохода, что входит в цену предложения тура и обусловливается туристическими соглашениями и контрактами.

Рассмотрим на конкретных примерах структуру цены зарубежных пэкидж-туров в Европы "Отдых в Словакии» и «Рождество в Париже», предлагаемых в конце 2000 туристической фирмой, относится к малым предприятиям Украины и выполняет функции туроператора и тур-агента. Примеры приведены в табл. 8 и 9.

Как видно из приведенных в таблицах данных, доля отдельных составляющих в общей структуре цены на предлагаемые туры резко отличается в зависимости от условий реализации турпродукта.

В структуре цены тура «Отдых в Словакии» наибольшая доля в структуре цены принадлежит проживанию (в стоимость которого входит питание) - 72,67%, проезд железной и экскурсионно-развлекательные мероприятия равны равными долями - по 4,36%; трансфер - 1,45%. Наименьшую долю составляет стоимость услуг страхования - 1,45%. Удельный вес комиссионного вознаграждения составляет 15,70%, условно-постоянных расходов - 5,81%. Этот тур характеризуется относительно невысокой ценой, поскольку для перевозки туристов используется дешевый вид транспорта - железнодорожный.

В структуре цены тура «Рождество в Париже» наибольшая доля в общей структуре расходов относится авиабилете - 53,24%, стоимость проживания - 31,02% (с учетом стоимости завтрака), стоимость французской визы - 3,82%, страховых услуг - 0,93% и наименьшую долю составляет трансфер - 0,58%. Удельный вес комиссионного вознаграждения составляет 10,42%, а условно-постоянных расходов - 2,31%. Высокая стоимость данного тура

Таблица 8

Структура цены пэкидж-тура «Отдых в Словакии» в расчете на одного туриста

</ Table> обусловлено высокой ценой на авиабилеты. На самолете отличается большими удобствами, однако повышает цену на любой тур, предусматривает этот вид транспортного обслуживания.

Следует отметить, что показатель рентабельности реализации тура как отношение прибыли в цену тура является высшим для дешевого тура (7,27%), тогда как значение удельной прибыли в составе каждого тура диаметрально противоположными (соответственно 25 и 55 в. о.). Поэтому большее значение в туристических фирмах приобретает не рентабельность реализации тура, а абсолютная величина удельной прибыли в расчете на один тур.

Таблица 9

Структура цены гуру "Рождество в Париже» в расчете на одного туриста

</ Table> При разработке цены на туристический продукт, который реализовываться через посредников, учитывают общий размер комиссионного вознаграждения туроператора и комиссионные вознаграждения посредникам.

Практика отечественного туристического бизнеса различает такие виды комиссионных наград:

1. Комиссионное вознаграждение туроператоров, разрабатывающих программы туров и реализуют их самостоятельно или через посредников - 15 - 30% от цены «нетто».

2. Розничная комиссионное вознаграждение, выплачиваемое турагентам, которые реализуют туры - 5 - 10% от цены «нетто».

3. Комиссионное вознаграждение других посредников между туристом и гостиницей, экскурсионным бюро, развлекательным заведением т.д. - от 5% до 15% от цены «нетто», с учетом объема реализации услуг.

В зависимости от условий агентских соглашений между туроператором и турагентами, договоров и контрактов туроператора с производителями услуг, туристические

фирмы формируют свои доходы и доходы за счет выплаченной комиссионного вознаграждения или за счет надбавок к договорных цен.

В практике иностранных туристических фирм такие надбавки называются (маржа) и составляют 15 - 25% от цены «нетто», по которому туроператоры рассчитываются с авиакомпаниями, отелями и другими производителями туристических услуг. Маржа используется для покрытия собственных расходов туристической фирмы и формирования ее прибыли. Как и в международной практике, цену - «нетто» отечественная туристическая фирма должна полностью оплатить производителям туристических услуг. Цена - «брутто» включает комиссионное вознаграждение в пользу турфирмы. При расчетах туроператору переводится сумма с вычетом комиссионного вознаграждения в пользу туристического агентства. Комиссионные, как правило, составляют:

• Агента - 5 - 10%

• Туроператора - 15 - 25%.

Расчет общего планового объема маржинального дохода турфирмы необходим для того, чтобы определить, сможет Предприятие покрыть постоянные расходы и останутся у него средства для формирования прибыли. Маржинальный доход необходимо определять отдельно по каждому турпродукта, потому что туры неравноценны по своей стоимости, разной является сумма переменных расходов, относимых на себестоимость тура. Сложность планового расчета заключается в том, что на момент расчета трудно определить, какие туры пользоваться наибольшим или наименьшим спросом в плановом году, следовательно возникает необходимость прогнозирования рынка туристических услуг. Общий объем маржинального дохода туристического предприятия определяется как разница между выручкой от реализации туристической продукции и прямыми переменными затратами.

Маржинальный доход от организации тура в расчете на одного туриста рассчитывается по формуле:

Дм = Ц - С,

где Дм - маржинальный доход в расчете на одного туриста;

Ц - цена тура («брутто»)

С - ограниченная себестоимость тура (цена «нетто»).

Такой анализ является одним из стандартных приемов, которые применяются в бизнес-планировании для обоснования эффективности инвестиционных проектов туристических фирм, в том числе для определения объема без

убыточной деятельности, деятельности в зоне прибыльности, запаса финансовой устойчивости туристической фирмы.

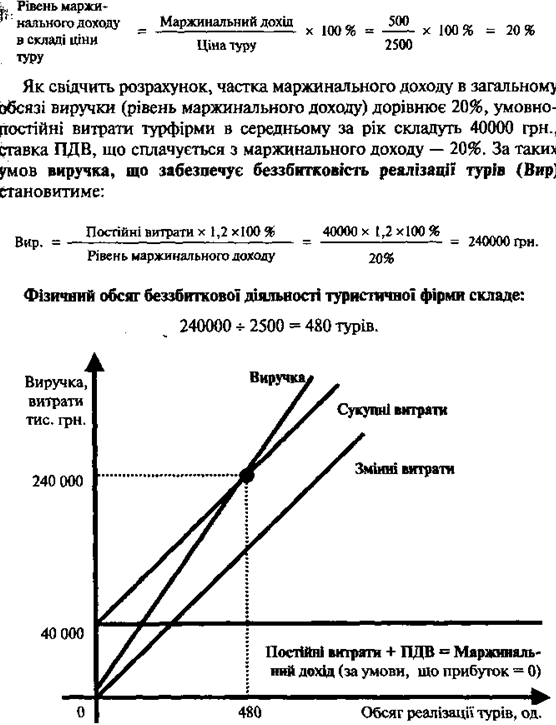

Рассмотрим общую схему определения объема безубыточности туристической фирмы. Критерий безубыточности определяется минимальным объемом продаж услуг, необходимым для покрытия всех расходов туристической фирмы. Расчет производится с помощью трех показателей, а именно:

• уровень маржинального дохода, процент к цене «брутто» тура;

• сумма условно-постоянных расходов;

• средняя цена тура.

Переменные затраты - затраты, сумма которых увеличивается с ростом объемов продаж и снижается при их уменьшении. Для туристической отрасли это прямые затраты, связанные с обслуживанием туристов, в том числе, переменные затраты на транспортировку, размещение, питание и другие расходы, которые включаются в цены «нетто», а также оплата услуг работников, сопровождающих группу туристов.

Условно-постоянные затраты - затраты, которые остаются неизменными независимо от динамики объема продаж. Это общехозяйственные и административно-управленческие издержки фирмы, в том числе расходы центрального офиса, амортизационные отчисления, затраты на приобретение и использование информационной базы данных, расходы на рекламу и другие расходы в соответствии со сметой расходов.

Маржинальный доход - это общая сумма комиссионных вознаграждений и надбавок (маржи), что покрывает постоянные затраты, прибыль и налоговые платежи-предприятия.

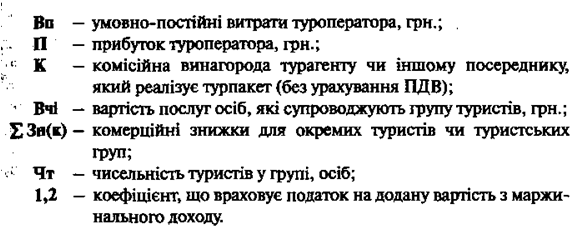

Уровень маржинального дохода - отношение величины маржинального дохода в объема выручки от реализации туров, умноженное на 100%.

«Объем безубыточности» - показатель объема выручки, обеспечивающего безубыточную деятельность предприятия. При этом смысле объема продаж предприятие работает без убытков и без получения прибыли (в структуре маржинального дохода прибыль равна нулю). С течением времени объем безубыточности деятельности постоянно меняется, поэтому необходимо постоянно следить за значением этого показателя. Расчет объема безубыточности может проводиться для разных периодов деятельности предприятия (дня, недели, месяца и т.д.).

Рассмотрим на примере расчет годового объема безубыточности туристической фирмы от реализации туров.

Уровень маржинального дохода рассчитывается следующим образом:

Для определения объема деятельности туристической фирмы в зоне прибыльности в числителе формулы добавляется соответствующая сумма целевой прибыли.

Как видно из приведенного примера, алгоритм расчета объема безубыточности деятельности и объема деятельности туристической фирмы в зоне прибыльности достаточно простым. Однако его практическая реализация требует значительного опыта и высокой квалификации экспертов-аналитиков. Проблематичным в расчете объема безубыточной деятельности туристических фирм, как и во многих других прикладных экономических исследованиях, является прогнозирование рыночной конъюнктуры, возможного размера маржинального дохода, определение условно-постоянных расходов туристической фирмы, формулирования соответствующих предположений относительно их количественной определенности, в том числе в расчете на один тур, установка интервала проведения плановых расчетов, в рамках которого можно считать целесообразными сделанные предположения.

В отечественных предприятиях целесообразно применять систему управления затратами по методам «директ-костинг», «стандарт-костинга» и «предельных издержек». В туристических фирмах это позволяет руководству анализировать влияние постоянных расходов на прибыль как фирмы в целом, так и в ценах различных туров и других услуг отдельным заказам клиентов с целью выявления наиболее выгодных заказчиков и клиентов, наиболее прибыльных туров. Кроме того, анализируется изменение прибыли вследствие динамики маржинального дохода, переменных расходов, цен реализации и структуры услуг.

При этом расширяются аналитические возможности управленческого учета. По его основе строится система контроллинга, на основе анализа динамики переменных и постоянных расходов в зависимости от изменения объема производства услуг можно гибко и оперативно принимать управленческие решения; используя ставки маржинального дохода можно оптимизировать ассортимент услуг туристическими фирмами; применение ограниченной себестоимости дает большие возможности для маневрирования ценам путем увеличения диапазона колебания цен и тарифов.

Несмотря на перечисленные преимущества системы управленческого учета, его внедрение и практическое использование связано с рядом проблем, обусловленных особенностями, присущими этой системе и действующим стандартам бухгалтерского учета:

1. Возникают трудности при разделении расходов на постоянные и переменные, потому что «чисто» переменных и «чисто» постоянных затрат является сравнительно мало. Основную массу расходов (при их видами), особенно в социальной сфере, к которой относится и туристический и гостинично-ресторанный бизнес,

И нельзя четко отнести к переменным, либо к постоянным расходам, такое отнесение является неоднозначным - оно зависит от специфики деятельности фирмы, первичного учета, центров возникновения затрат и других факторов.

2. Действующий стандарт бухгалтерского учета 16 «Расходы» не дает ответа на вопрос, сколько стоит турфирме каждый производимый ею продукт (услуга), т.е. какова его (ее) полная себестоимость. Поэтому необходимо осуществлять дополнительное распределение условно-постоянных "расходов, дифференцируя их по отдельным видам туров и других видов услуг в соответствии с ценовой политики, чтобы определить полную себестоимость производимых услуг, их прибыльность и рентабельность.

3. Ведение бухгалтерского учета себестоимости по сокращенной номенклатуре статей расходов недавнего времени не отвечало требованиям отечественного учета, одним из главных задач которого было составление точных калькуляций полной себестоимости. Сейчас это ограничение отменено, но возникли определенные трудности по освоению и перехода к методам управленческого учета. Так, в ценах, устанавливаемых на продукцию (Работы, услуги) предприятия, необходимо обеспечивать покрытие всех его расходов по результатам отчетного периода.

Для обоснования эффективности производства туристических услуг необходимо оценить конечные результаты деятельности фирмы: объем выручки, маржинальный доход и прибыль, получаемые предприятием. При этом прибыль должна обеспечить достаточный уровень рентабельности, при котором предприятие сможет покрыть возможные убытки, связанные с маневрированием ценам и тарифам, а также с инфляцией, падением платежеспособного спроса клиентов и другими прогнозируемыми факторами внешнего воздействия. Такие расчеты требуют специальных методик, применение компьютерных технологий и значительных усилий труда, что не согласуется с возможностями малых и средних отечественных туристических предприятий. Итак, учитывая, что идеальных систем или идеальных методов управления затратами предприятия, себестоимости и ценам пока не найдено, а у каждой системы и в каждого метода есть свои преимущества и недостатки, главная задача - понять особенности систем и методов, широко используемых в международной практике, чтобы, нивелируя их негативные стороны, максимально эффективно реализовать заложенные в них преимущества.