Тема 2. Механизм формирования рыночной цены товара (услуги), роль и функции цены

Согласно определению энциклопедического словаря, механизм - это система, устройство, определяющий порядок определенного вида деятельности. Механизм ценообразования в условиях рыночных отношений находит свое проявление через уровень цен и их динамику. Колебания рыночных цен обусловлено рядом факторов. классификация позволяет проанализировать изменения рыночной конъюнктуры, происходящие выявить причины их колебания и составить прогнозы на ближайшую перспективу на основе господствующих тенденций. Систематизация ценовых факторов создает теоретические основы для сознательного управления динамикой цен и используется в современной рыночной практике.

Производитель может выбрать разные стратегии и тактике по снижению себестоимости и цены продукта для поддержания высокого спроса, или, наоборот, повышение его цены и для достижения высоких прибылей.

С учетом объективной основы формирования рыночной цены товара можно утверждать, что рыночная цена товара (услуга) в широком смысле - это сумма ценностей (Денег), которую потребитель обменивает (отдает) в виде вознаграждения за возможность владеть товаром потреблять услугу.

Правильный подход к рыночному ценообразованию определение потребностей и соотношение между ценой и ценностью товара (услуги) в воображении потребителя. Важно разработать такой механизм ценообразования, который бы оптимально удовлетворял потребности конечного потребителя и обеспечивал получение при этом достаточно высокого уровня вознаграждения производителя.

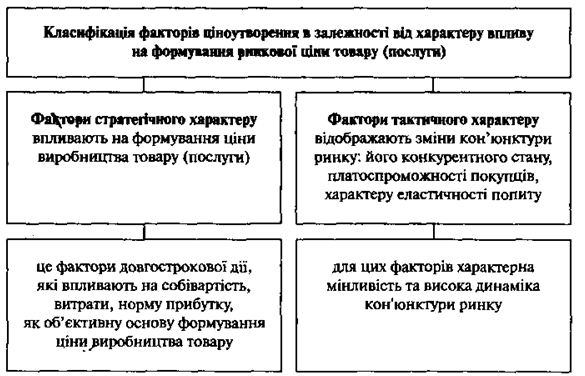

Динамика цен на конкурентном рынке формируется под влиянием двух групп факторов: стратегического и тактического характера.

Тактические факторы находят свое проявление в том, что цены на конкретные товары (Услуги) формируются под влиянием конъюнктуры рынка, которая постоянно меняется.

Стратегические и тактические факторы отличаются той ролью, которую они играют в механизме ценообразования. Первая группа факторов - это факторы длительного воздействия, вторая - факторы, влияние которых постоянно меняется (в течение года, месяца, недели или суток и т.д.). Первая группа факторов является благоприятной для предприятий, оборудованных современной техникой, которые применяют новейшую технологию и ведущие методы организации труда (выигрывает тот, у кого есть ниже затраты на производство и реализацию товара и выше качество товара (услуги)). Вторая группа факторов способствует развитию предприятий, которые быстро и эффективно используют рыночную конъюнктуру. им, как правило, присущи гибкость производственного процесса, тщательное формирование производственной инфраструктуры, всестороннее и глубокое изучение рынка (Высококачественный маркетинг), высокопрофессиональные кадры. Однако, в выгодном положении на рынке находятся те предприятия, которые оптимально используют обе группы указанных факторов.

Схема 3. Классификация факторов ценообразования в зависимости от характера воздействия на формирование рыночной цены товара (услуги)

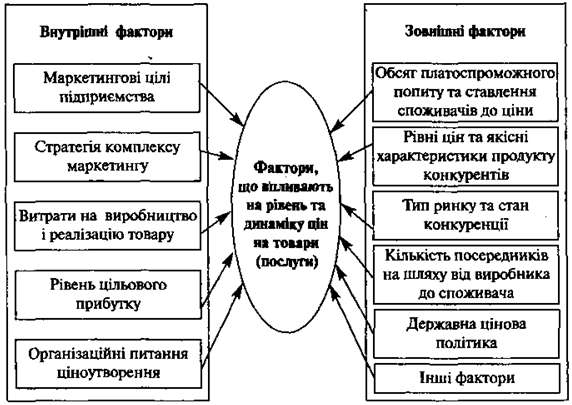

В свою очередь, совокупность факторов, влияющих на уровень и динамику цен, можно разделить на две другие группы: факторы внешнего (косвенного) воздействия и внутреннего (прямого, непосредственного) воздействия. В основу этого деления положено тот факт, что предприятие не может регулировать или изменить внешние факторы, тогда как внутренние факторы оно должно контролировать и изменять в соответствии с ситуации на рынке.

К внутренним факторам можно отнести маркетинговые цели предприятия, стратегии комплекса маркетинга, затраты на производство и реализацию товара, уровень прибыли, организации ценообразования на предприятии.

К внешним факторам относят тип рынка и уровень развития конкуренции, оценку платежеспособного спроса и соотношения между ценой и ценностью товара (услуги) в воображении потребителя, общую экономическую ситуацию в стране, государственную ценовую политику, реакцию посредников на величину определенной цены и т.д..

Схема 4. Классификация внутренних и внешних факторов формирования цен на товары и услуги

Рассмотрим внутренние факторы, влияющие на уровень и динамику цен на услуги.

Маркетинговые цели предприятия. Для определения оптимальной величины цены предприятие должно разработать стратегию обслуживания потребителей, четко наметить цели и задачи своей деятельности, выбрать целевой рынок и позиционировать на нем свои услуги. Чем точнее предприятием определены цели маркетинга, тем легче для него процесс определения цены. Чаще всего устанавливаются следующие основные цели маркетинга: экономическое выживание, максимизация рыночной доли, увеличение рыночной доли на основе лидерства по обеспечению высокого качества услуг, максимизация краткосрочных прибылей. Например, американские отели цепи «Red Roof Inns» определили себя как отели ограниченного обслуживания, предлагают комнаты для тех, кто экономит. Такая рыночная позиция предполагает установления низких цен.

Стратегия комплекса маркетинга. Цена - это лишь один из инструментов «marketing mix », применяемые предприятием с целью реализации маркетинговых целей. Цена должна быть скоординирована с политикой реализации запланированных услуг, построением сбытовой сети и решениями в области рекламы, стимулирования сбыта формирование единой согласованной и эффективной маркетинговой программы. Например, курорты, которые планируют реализовать большинство предлагаемых мест через оптовых продавцов, закладывают определенный запас в структуре стоимости номера возможности предоставления скидок оптовым продавцам.

Набор средств продвижения услуг на рынке (реклама, public relations, персональный распродажа, стимулирование сбыта) также влияет на уровень цен. Например, ресторан, обслуживающий клиентов-нерезидентов, получает меньше повторных заказов, чем ресторан, который обслуживает местное население и рекламирует свои услуги в местных рекламных справочниках, следовательно требует специфической рекламы. Менеджеры ресторанов, при установлении цен не учитывают уровень затрат на продвижение своих услуг, могут иметь проблемы с доходами и расходами.

Как показывает зарубежный опыт, предприятия сферы услуг прежде всего определяют уровне цен на предлагаемые услуги и на этой основе формируют все другие показатели своей деятельности. Например, компания «Marriott» открыла для себя возможность расширение деятельности за счет освоения нового сегмента рынка (для скромных по доходам потребителей) и внедрила систему отелей «Fairfield», используя низкую цену на предлагаемые услуги для завоевания новой сетью мотелей конкурентных позиций на рынке. Следовательно, целевая цена отелей

«Fairfield» создала рынок новых услуг, которые имеют характерные особенности, целевых потребителей, а также и потенциальных конкурентов.

Следовательно, при разработке программы маркетинга предприятие должно комплексно рассматривать все решения по всем составляющим «marketing mix».

Затраты на производство и реализацию товара и уровень целевой прибыли. Расходы на производство и реализацию составляют минимальную цену, которую предприятие может установить на свой продукт, и которая покрывала бы расходы на производство и продвижение продукта на рынок. Кроме покрытия этих расходов, цена должна быть достаточно высокой, чтобы обеспечить соответствующую норму прибыли для дальнейшего развития производства и окупаемости инвестиционных средств. Поэтому расходы и прибыль предприятия являются важными элементами стратегии ценообразования. В международной практике каждое предприятие стремится к максимальному снижение средних издержек. Например, «McDonalds» в свое время разработал эффективную систему быстрого обслуживания клиентов, которая требовала минимуме затрат. Поэтому новым разновидностям гамбургеров трудно конкурировать с «McDonalds» по уровню расходов на их производство и реализацию. Предприятия с относительно низкими средними расходами могут установить низкие цены, которые обеспечат итоге завоевания значительной доли рынка. Но низкие расходы не всегда предусматривают снижение цены. Некоторые предприятия с низким уровнем средних затрат устанавливают цены на том же уровне, что и конкуренты, обеспечивая получение высшего процента прибыли.

Как показывает зарубежный опыт, многие предприятия сферы услуг ввели сейчас всемирно известные модели и программное обеспечение для оценки затрат в их тесной связи с ценой. Например, менеджеры американской компании «Embassy Suits »признают необходимость установления этой связи и считают, что перспективный клиент-не обязательно тот, кто единовременно платит самую высокую цену за услуги и больше не пользуется ими. Модель ценообразования, разработанная менеджерами «Embassy Suits», поэтапно исследует возможности по снижению затрат на рабочую силу, рекламу, специальные мероприятия для стимулирования сбыта услуг и другие расходы, что создает возможность снижать цены и увеличивать объем спроса.

Организационные вопросы ценообразования. В зарубежной практике зачастую именно руководство решает, кто из специалистов в рамках организации должен устанавливать цены. Предприятия сферы услуг подходят к этому вопросу по-разному. На небольших предприятиях цены, как правило, устанавливаются высшим руководством. На крупных предприятиях механизм ценообразования, как правило, разрабатывается общеобразовательных корпоративным или региональным отделом маркетинга или менеджерами соответствии с принципами общеобразовательных корпоративным руководством. Предприятие разрабатывает план маркетинга, который включает месячные средние уровни цен и план ценовых мер на будущий год. Генеральный или корпоративный менеджер несет ответственность за достижение средних значений уровней цен и контролирует отклонения от средних показателей. В периоды высокого спроса цены могут достигать уровня, который значительно превышает запланированные средние показатели. В то же время в периоды низкого спроса они будут намного ниже запланированных. Каждое предприятие имеет свободу в ценах, которые оно устанавливает на различные группы услуг, но на завершение финансового года администрация предприятия должна обеспечить реализацию запланированного среднего уровня цен и достижения целей ценовой политики корпорации.

Многие корпорации в сфере услуг сегодня имеют отдел управления доходами или отдел сбыта, который отвечает за ценообразование и координирует свою деятельность с деятельностью других отделов, которые также оказывают влияние на формирование цен. В отечественной практике аналогичные функции на крупных предприятиях выполняет планово-экономический отдел, а на малых - экономист или бухгалтер-калькулятор.

Рассмотрим внешние факторы, влияющие на процесс установления цен на услуги:

Объем платежеспособного спроса и отношение потребителей к цене. По мнению специалистов, величина расходов определяет минимальный уровень цен, а объем платежеспособного спроса - его верхнюю границу. Как конечный продавец, так и оптовые покупатели согласовывают уровень цен с объемом доходов потребителей. Для установки оптимальной рыночной цены специалист по маркетингу должен выяснить связь между ценой и объемом платежеспособного спроса на соответствующий продукт (услугу). Но рыночные ценовые факторы могут ввести в заблуждение, если рассматривать их только как фотографию. Необходимо постоянно изучать тенденции изменения отношения покупателей к уровню цен, определять подробные характеристики спроса и вносить соответствующие и своевременные коррективы.

Уровни цен и качественные характеристики продукта конкурентов. Цены конкурентов и их возможная реакция на действия предприятия по политике ценообразования относятся к основных внешних факторов, влияющих на принятие решения об определении цены. Например, организатор конференции, которая должна происходить в помещении гостиницы, прежде выяснит цены и качество предложений аналогичных услуг конкурирующих отелей.

Определив цену конкурентов, состав и качественные характеристики их предложения, предприятие может использовать эту информацию как базу для принятия собственного решение о размере цены. Например, по данным опубликованных материалов в процессе опроса туристов было установлено, что клиенты воспринимают качество услуг гостиничной цепи «Sheraton» в Сингапуре на уровне качества услуг гостиниц цепи «Hilton». Так, в представлении клиентов цены отеля «Sheraton» не должны значительно отклоняться от уровня цен отеля «Hilton». Именно поэтому «Sheraton» предлагает низкие расценки, чем в роскошных гостиницах «Hilton», но несколько выше, чем в гостиницах среднего класса. Таким образом «Sheraton» использует определенный уровень цен для обеспечение конкурентоспособности собственного предложения.

Степень развития конкуренции на рынке существенно влияет на механизм ценообразования. В международной практике по степени развития конкуренции рынки потребительских товаров и услуг подразделяются на четыре основных вида по характерным признакам и специфическими особенностями формирования цен (табл. 2).

Таблица 2

Основные виды рынков по степени развития конкуренции

</ Table> Количество посредников на пути от производителя к потребителю. Потребительский товар или услуга, как правило, проходит определенный путь от производителя к потребителя, поэтому цена, прежде всего, зависит от количества посредников (оптовых и розничных продавцов) на этом пути.

Цена каждого участника данного процесса зависит от уровня затрат, связанных с изготовлением товара и его продвижением на рынок, доли прибыли и налогов каждого из участников.

Состав затрат в различных предпринимателей различен и обусловлен спецификой их деятельности. У производителей товаров и услуг большой удельный вес занимают расходы, связанные с изготовлением товара, в оптовых и розничных продавцов - потери обращения.

Государственная ценовая политика. Политика государства в сфере ценообразования представляет собой комплекс мероприятий по воздействию на ценовой механизм, осуществляемых с целью регулирования экономической ситуации в стране на основе действующего законодательства. Введение определенных законодательных актов по регулированию цен может либо увеличить расходы и, соответственно, стоимость товаров и услуг, или, наоборот, ограничить соответствующие регламентации с целью сокращения расходов, заложенных в цену продукта. Для ряда отраслей, признанных приоритетными в развитии экономики страны, предоставляются налоговые и другие государственные льготы. Одновременно государство сокращает реализацию некоторых товаров и услуг путем наложения на их производителей значительного количества налогов и местных сборов (например, производство и реализация табачных и водочных изделий, услуг игорного бизнеса и т.д.).

Другие внешние факторы. При определении уровня цен предприятие должно учитывать и такие внешние ценообразующие факторы, как инфляция, экономический рост или спад, процентная ставка банка, которые влияют на определение цены любого товара (услуги). Они касаются как затрат на его производство и реализацию, так и на восприятие потребителем цены товара.

Перечень внешних факторов влияния на механизм ценообразования может существенно варьироваться в зависимости от конкретной ситуации на рынке.

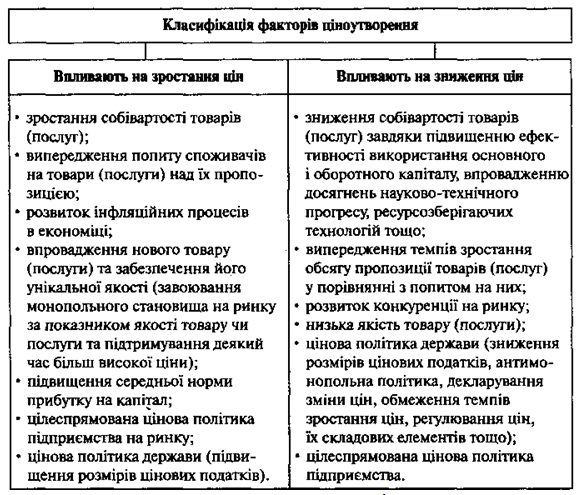

Совокупность ценовых факторов можно условно разделить на такие, которые направлены на снижение цен на товары (услуги), и, наоборот, на их повышение (схема 5).

Выбор общей ориентации в ценообразовании, подходов к определению цен на новые товары или услуги и те, что уже производятся, с целью увеличения объемов их реализации и укрепления рыночных позиций предприятие осуществляет в рамках маркетинга.

Схема 5. Факторы роста и снижения цен

Механизм ценообразования в рыночных условиях реализуется через ценовую политику, представляет собой комплекс ценовых стратегий и тактических приемов по инициативной изменения цен на товары и услуги предприятия. Можно сформулировать задачи предприятия по разработке ценовой политики:

• определение связи цены с жизненным циклом товара (услуги)

• моделирование отношение покупателей к цене товара или услуги, изучение ценовой и неценовой эластичности и характера спроса отдельных слоев потребителей;

• определения цены в системе конкуренции на рынке и рыночных позиций конкретного товара или услуги

• определение характера ценовой адаптации новых товаров (услуг) на рынке;

• анализ ограничений рыночного и нерыночного характера по цене;

• определение возможного диапазона изменения цены от минимальной до максимальной величины;

• выбор метода расчета исходной цены товара (услуги)

• определение тактических приемов инициативной изменения исходных рыночных цен.

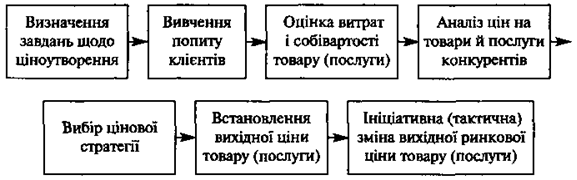

Разработка стратегии и тактики ценообразования относительно конкретного товара или услуги осуществляется в несколько этапов, а именно:

Схема 6. Этапы разработки стратегии и тактики ценообразования

В международной практике используются различные ценовые стратегии и методы формирование исходной цены товаров и услуг, тактические подходы к инициативной изменения цен. Ценовая политика предприятия должна тесно связываться с общими целями его деятельности на рынке, которые имеют или краткосрочный, или длительный характер.

Обобщенная характеристика взаимосвязи целей ценообразования и уровня цен приведена в табл. 3.

Таблица

Цели ценообразования

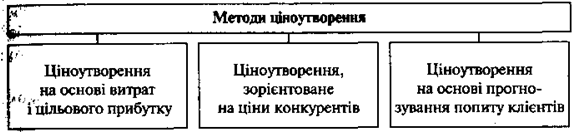

</ Table> Выбор метода ценообразования. Не всегда оптимально установлена цена цОЬинна покрывать все расходы на реализацию услуг обеспечивать необходимую норму прибыли. В зарубежной практике чаще используют три варианта установления цены: на основе издержек и целевого прибыли, который может изменяться от 0 до максимальной величины; ей основе прогнозирование спроса потребителей; по ценам на аналогичные товары и услуги конкурентов.

Схема 7. Методы ценообразования

Ценообразование на основе издержек и целевой прибыли (затратный метод) Основывается на калькуляции затрат и определенного размера прибыли. Его чаще всего применяют предприятия при реализации краткосрочной политики экономического выживания или политики максимизации текущей прибыли и стремятся короткий срок получить прибыль от инвестиций. При этом четко определяется нижняя граница цены, ниже которой она не должна упасть.

Недостатком этого метода является игнорирование таких факторов, как:

• объем и характер спроса на товары (услуги)

• чувствительность потребителей к динамике уровня установленных цен;

• уровень цен на аналогичные товары и услуги конкурентов.

Достоинства метода:

• если предприятием достаточно точно определена структура расходов, механизм ценообразование значительно упрощается;

• применение данного метода многими предприятиями создает условия для снижения ценовой конкуренции.

Экономическое выживание - главная цель предприятий сферы услуг, осуществляющих деятельность в условиях жесткой конкуренции, когда на рынке предлагается значительное количество аналогичных услуг. Предприятие ставит целью снижение цен в таких случаях:

• спрос потребителей является эластичным к цене (Ке> 1);

• предприятие стремится к росту сбыта услуг и предусматривает, что увеличение объема реализации сократит средние косвенные расходы;

• за счет снижения цен предприятие укрепляет конкурентные позиции на данном рынка или выходит на новый рынок.

Для достижения поставленной цели применяют низкие цены - так называемые цены «Проникновения на рынок» («penetration»), они предназначены для завоевания определенной доли рынка и способствуют увеличению объема сбыта услуг.

Максимизация текущей прибыли имеет несколько разновидностей. Например, предприятие стремится достичь стабильно высокого уровня прибыли (на год или несколько лет), максимально используя выгодной для себя конъюнктурой рынка. Разновидностями стратегии максимизации текущей прибыли могут быть:

• получение предприятием стабильного дохода в течение нескольких лет, обеспечивает достаточный размер средней прибыли;

• планирование повышения прибыли на основе роста капиталовложений;

• стремление к скорейшему получению начального прибыли, если предприятие не нет уверенности относительно благоприятного развития своей деятельности, или испытывает недостаток денежных средств.

Прибыль, к получению которого стремится предприятие может рассчитываться как абсолютный или относительный показатель. Абсолютная прибыль - это разница между доходом, полученным предприятием от реализации услуг, и объемом текущих расходов. Относительный доход определяется в процентах к объему продаж.

Ценообразование, ориентированное на конкурентов является типичным для предприятий сферы услуг. Этот метод предусматривает установление цен на уровне рыночных, сложившихся в конкурентов, в соответствии с особенностями предлагаемого сервиса и качеством услуг. При применении этого метода является отсутствующим стремление к сохранению безусловной равновесия между уровнем цен и уровнем затрат. При этом предприятие уделяет меньше внимания колебаниям спроса на услуги (если его объем является достаточным на настоящее время).

Ценообразование с ориентацией на спрос предполагает изучение предпочтений потребителей, характера и ценовой эластичности спроса и установления цен, приемлемых для целевого рынка. Этот метод применяется в том случае, если для целевого прослойки потребителей цена является определяющим фактором спроса. При этом определяется так называемая «ценовая потолок» - максимальная цена, которую потребитель готов заплатить за предлагаемую услугу, то есть речь идет об учете платежеспособного спроса потребителя.

Для каждого из вышеуказанных методов существует своя методика расчета цены. Простой и наиболее распространенной является методика «Средние издержки плюс средний доход », которая предусматривает начисление соответствующей средней надбавки к себестоимости товара или услуги. Сумма надбавки может быть стандартной для каждого вида товаров или услуг, дифференцированной в зависимости от вида услуг, объема и частоты их предоставления. При этом стандартная надбавка не позволяет в каждом конкретном случае учесть особенности потребительского спроса и конкуренции и определить оптимальную цену. Однако эта методика является достаточно популярной, что объясняется тремя причинами:

как бы тщательно специалисты предприятия не изучали потребительский спрос, и цены конкурентов, собственные расходы они знают лучше. Поэтому, устанавливая цены на базе расходов, им не приходится их менять в соответствии с изменениями спроса;

ориентация на затраты считается наиболее справедливым методом ценообразования как для потребителей, так и по конкретным предприятиям;

данный метод предусматривает ослабление ценовой конкуренции, поскольку все предприятия отрасли устанавливают цену по одному принципу.

Если предприятие ставит целью получение целевой прибыли, оно определяет реализацию определенного объема услуг за определенный период времени по установленной цене, т.е. рассчитывает объем продаж, который позволит покрыть валовые расходы и получить целевую прибыль.

Расчет цены на основе «ощущаемой ценности» товара или услуги является также одним из распространенных методов ценообразования в зарубежной практике. При расчете цены за этим методом расходные ориентиры уступают оценке характера восприятия ценовых характеристик товаров или услуг потребителю. Чтобы усилить ощутимую ценность Услуги для потребителя Предприятие применяет средства неценовой воздействия: предоставляет дополнительное сервисное обслуживание, определенные гарантии качества подобное. Таким образом, цена лишь фиксирует в сознании потребителя ценность полученной услуги.

Установка исходной рыночной цены не является завершающим этапом процесса ценообразования. Остановив свой выбор на одной из следующих методик, предприятие осуществляет расчет исходной рыночной цены, учитывая при этом ее психологическое восприятие определенными группами потребителей, сезонные и другие факторы колебания спроса, возможности стимулирования объема продаж и факторы тактического характера, определяет методы инициативной (тактической) изменения цен на товары и услуги

путем применения специальных тарифов, системы коммерческих скидок или надбавок к выходным рыночных цен.

Независимо от ценовой политики предприятия на рынке, объективной основой для определения исходной рыночной цены товара (услуги) выступают три показателя: полная или «ограниченная» себестоимость товара (услуги) реакция покупателей на уровень цены; цены на аналогичные товары (услуги) конкурентов.

Наиболее распространенным в отечественной практике является метод установления исходной рыночной цены товара (услуги) на основе его (ее) полной себестоимости, к которому прилагаются налоговые платежи и определенная величина прибыли согласно ценовой политики предприятия. А себестоимость производства и реализации является объективной основой минимальной цены товара (услуги).

Наибольшая часть расходов обусловлена изготовлением товара (услуги) и составляет его (ее) производственную себестоимость. Другая часть расходов производителя товара (услуги) связана с содержанием административно-управленческого аппарата, формированием текущих активов, уплатой процентов за пользование кредитами, рядом налогов, частично формируются за счет себестоимости и прибыли и т.д..

В Украине затраты, включаемые в себестоимость, затраты, которые покрываются прибыли и состав валовых расходов, которые определяются с целью расчета налогооблагаемой прибыли, регламентированы Законом Украины «О внесении изменений и дополнений в Закон Украины "О налогообложении прибыли предприятий и организаций "». Показатель себестоимости товара (услуги) как в Украине, так и в других странах включает не все расходы предпринимателя. Часть затрат относится к финансовых результатов.

В международной теории и практике показатель себестоимости считают одним из сложных экономических показателей. Так, на протяжении своего жизненного цикла товар (Услуга) проходят несколько стадий с определенным уровнем затрат, их составом и изменением этих показателей в связи с изменением спроса, возможностью увеличения или уменьшение объема продаж и т.д.. В аналитических расчетах используется средняя рыночная цена продукта, которая формируется с учетом его средней себестоимости за определенный период времени и зависит от объема его реализации, фондоемкости и других факторов.

В свою очередь, величина себестоимости единицы продукции (товара, услуги), как цена, устанавливаемая на ее основе, обусловлена общим уровнем затрат предпринимателя и избранными методами распределения расходов.

Расходы группируются по различным принципам, каждый из которых имеет самостоятельное значение и область применения. Так, по экономическим содержательные расходы разделяют на отдельные элементы, по целевому назначению - на калькуляционные статьи, по принципу отнесение на себестоимость продукта - прямые и косвенные (накладные), по характером эластичности изменению объема деятельности - на условно-постоянные и условно-переменные. Комплексное применение различных принципов группировки текущих расходов предприятия позволяет анализировать как общие результаты, так и результаты деятельности отдельных подразделений предприятия, себестоимость и рентабельность отдельных видов продукции (товаров, услуг).

Так, группировка затрат по элементам позволяет анализировать их струк-тура в динамике за несколько лет, давать оценку по эффективности использования отдельных видов ресурсов, находящихся в распоряжении предприятия, определять влияние различных факторов производства товаров (услуг) на динамику их объема.

В основу калькуляционного группировки затрат положен принцип обобщения расходов по целевому назначению и выделяющиеся при этом прямые расходы, связанные с производством или реализацией про-дукции (работ, товаров, услуг) и общие расходы управленческого характера, а также общие внереализационные расходы, неексплуатацийни потери подобное.

До недавнего времени в Украине (во времена централизованной экономики) Оклад калькуляционных статей расходов строго регламентировался отраслевыми Положениями по учета и калькулирования себестоимости продукции.

На современном этапе каждое предприятие имеет право самостоятельно определять, в разрезе которых калькуляционных статей оно будет учитывать себестоимость, и прямые и накладные расходы включены в индивидуальной себестоимости отдельных видов продукции (работ, услуг). . л Согласно отечественному стандарту бухгалтерского учета затрат 01 БУ 16) требования, которые должны выполнять производители продукции, работ и услуг, заключаются в необходимости определения финансовых результатов по отдельным видам деятельности, формирование общей суммы расходов в пределах оговоренного их состав, правильного распределения их по отчетным периодам.

На практике предприятия различных отраслей народного хозяйства Украины ведут учет затрат на производство и реализацию продукции (работ, товаров, услуг) в разрезе следующих групп статей:

• материальные затраты на производство и реализацию продукции, работ,

товаров, услуг;

• расходы на оплату труда;

• отчисления на социальные мероприятия от фонда оплаты труда;

• амортизационные отчисления;

• другие расходы.

Такой состав расходов приближен к составу, который применяется в международной практике, что позволяет организовать учет в соответствии с требованиями международных стандартов и получить информацию, необходимую для управления предприятием и использовать ее в его экономической деятельности.

Учет затрат по видам деятельности предполагает группировку затрат предприятия за калькуляционным статьям, что позволяет не только определить и проанализировать уровень себестоимости и рентабельности отдельных видов продукции (работ, товаров, услуг), но и обобщать расходы по «центрам ответственности». При формировании такой информации создается возможность планирования основных показателей деятельности отдельных подразделений предприятия и видов продукции. Уже на стадии планирования можно разрабатывать оперативный бюджет, который состоит из двух частей: «программный бюджет» и «бюджет по центрам ответственности».

Комплекс вопросов, касающихся планирования, учета и калькулирования себестоимости продукции, работ и услуг, определение их доходности, рентабельности и цен всегда находится в центре внимания правительства, ученых-теоретиков и практиков. При переходе к рыночным отношениям на протяжении последнего десятилетия министерствами и ведомствами был разработан и принят отраслевые инструкции, где нашли отражение отраслевые особенности формирования, планирования, учета затрат и калькулирования себестоимости продукции, цен, организации внутрихозяйственного расчета.

В связи с реформированием системы бухгалтерского учета и принятием положений (Стандартов) 3 «Отчет о финансовых результатах» и 16 «Расходы», утвержденным приказом Министерства финансов Украины от 31.12.1999 г. № 318, состав и порядок формированию себестоимости продукции (работ, услуг) претерпели коренные изменения. Но некоторые из них нельзя применять в процессе калькулирования цен и определения прибыльности и рентабельности отдельных видов продукции, работ и услуг.

Так, в ПБУ 16 нет определения полной себестоимости продукции, а дано лишь понятие «производственной себестоимости». В ПБУ 3 предусмотрено, что разница между чистым доходом (выручкой) от реализации товаров, работ, услуг без налога на добавленную стоимость и акцизного сбора и производственной себестоимости, включающей прямые расходы на производство продукции, работ, услуг, а также общепроизводственные расходы, составляет валовую прибыль (убыток) предприятия, за счет которого покрываются ад-щстративни расходы, расходы на сбыт и прочие операционные расходы, которые де включаемых в себестоимость продукции, работ, услуг. Таким образом определяются финансовые результаты от обычной деятельности до налогообложения (прибыль или убыток), что приводит к необоснованному снижению себестоимости продукции и повышение рентабельности предприятия. При этом финансовые результаты отдельных видов деятельности "общем не отображаются. Отдельно выделяются только доходы и расходы от участия в капитале, другие финансовые доходы и расходы, прочие доходы и расходы, чрезвычайные доходы и расходы, налоги с чрезвычайной прибыли, чистый прибыль и убыток предприятия.

Так в соответствии со стандартами ПБУ при формировании себестоимости иродукции, работ, услуг не учитывается целый ряд расходов, непосредственно связанных с производственным процессом, с изготовлением и реализацией продукции, работ и услуг, в т.ч. оплата труда руководителей предприятия, специалистов, от усилий которых в значительной степени зависит эффективность производства и реализации отдельных видов продукции, затраты на содержание и обслуживание основных средств, необоротных материальных активов, расходы на содержание подразделений предприятия, связанных со сбытом продукции, расход на технику безопасности и охрану труда, на соблюдение санитарно-гигиенических и других специальных требований подобное. В публикациях многих ведущих ученых-экономистов в т. ч. в области бухгалтерского учета и аудита утверждаются, что определенная таким образом себестоимость продукции (работ, услуг) не является экономически обоснованной и не может в полной мере отражать уровень фактических затрат на производство как всей выпускаемой продукции, так и отдельных ее видов. С другой стороны, «сокращенная себестоимость» может быть использована в механизме варьирования рыночным ценам и тарифам, как объективная основа формирования минимальной цены отдельных видов товаров (работ, услуг), ь что касается бухгалтерской фактической калькуляции, то в условиях рыночного механизма ценообразование она потеряла свою практическую ценность, потому что цены и тарифы определяются на основе плановой, а не бухгалтерской калькуляции фактической себестоимости продукции. Кроме того, учитывается соотношение спроса и предложения, состояние развития конкуренции, другие рыночные факторы.

Бухгалтерский учет расходов, в т.ч. по местам их возникновения служит мерилом достоверности и качества составления плановых и нормативных калькуляций. Сегодня на отечественных предприятиях различных отраслей хозяйства функционируют отдельные виды учета, в т. ч. управленческий, статистический, бухгалтерский, а также налоговый (Внесистемный), что является объективной необходимостью, вызванной реальностью. Каждый из них имеет свои специфические функции, но все они нуждаются методологической согласованности и взаимосвязи, что должно стать одним из направлений научно-практических разработок в ближайшие годы.

Мировая наука и практика накопила богатый опыт управления себестоимостью и ценам, который может успешно применяться на современном этапе развития рыночных отношений в Украине, в т. ч. в туристическом и гостиничном бизнесе. Эти вопросы освещены в последующих главах этой книги.

В международной практике для приближения плановых показателей расходов в настоящих реалий складываются так называемые «гибкие бюджеты» (сметы), в которых определяется плановый уровень затрат по фактическому составу и объему производства и таким образом отслеживается тесная связь между объемом производства, размеру и уровню расходов.

Кроме того, при обобщении и распределении затрат по центрам ответственности формируется исходная информация для калькулирования себестоимости отдельных видов продукции (работ, товаров, услуг).

Распределение расходов на прямые производственные, административные и другие общехозяйственные (косвенные) обеспечивает нормирование затрат и использования в процессе управления себестоимостью и ценами отдельных видов продукции так называемой «Ограниченной себестоимости», в которую включаются только производственные расходы. Косвенные общехозяйственные расходы учитываются отдельно и включаются в себестоимость отдельных видов продукции (работ, товаров, услуг) согласно ценовой политики предприятия.

При переходе предприятий Украины к новой системе расчетов, что соответствует мировым стандартам бухгалтерского учета, целесообразно рекомендовать для применения отечественными предприятиями всех форм собственности показатель «ограниченного себестоимости »продукции (работ, товаров, услуг). При этом каждое предприятие, выбирая учетную политику, может относить общехозяйственные расходы на счета реализации, на которых выявляются финансовые результаты, минуя производственные счета, станет действенным стимулом к снижению общехозяйственных расходов и их более жесткого контроля. Кроме того, в этом случае расширяется диапазон возможных колебаний цены от минимальной до максимальной величины, т.е. открываются возможности для инициативной (тактической ") изменения цен на отдельные виды продукции (товары, работы, услуги) и дифференциации цен в соответствии с ценовой политики предприятия.

В международной практике широко используется еще один принцип группировки расходов - в зависимости виз их эластичности изменению объема

деятельности, что позволяет проследить взаимосвязь показателей текущих затрат и объемов деятельности.

При этом все статьи расходов делятся на условно-постоянные (независимые по абсолютной сумме от объема деятельности), условно-переменные (сумма которых изменяется зависимости от объема производства и реализации услуг) и смешанные (в состав которых входят как зависящие от объема деятельности расходы, так и независимые от него).

Применение этой классификации расходов тесно связано с анализом себестоимости единицы продукции. Одна и та же продукция может производиться с различными результатами использования ресурсов в зависимости от профессионального уровня работников, технологии, техники, качественных характеристик сырья и материалов и т.п.. Поэтому на каждом предприятии показатели затрат на производство единицы продукции является средними, так суммированы расходы за определенный период делятся на количество произведенной продукции. Итак, методика определения средней величины себестоимости продукции свидетельствует тесная связь показателя себестоимости с показателем объема производства (реализации) продукции.

К сожалению, метод разделения затрат на условно-постоянные и условно-переменные по объему деятельности не получил распространения в отечественной практике ни для принятия управленческих решений, ни для установления оптимальных циигна продукцию товаропроизводителей.

С этой точки зрения, полезно международный опыт управления себестоимостью и ценам за такими методами, как «директ-костинг», «стан-дарт-костинг», «система учета сумм покрытия »и« предельных издержек ».

Все эти методы основаны на том, что общие условно-постоянные расходы по абсолютной сумме не зависят от объема производства и остаются стабильными как при увеличении, так и при его уменьшении. А потому для предприятия важнее общая величина постоянных расходов, чем их доля, включена в себестоимость отдельного изделия. Кроме того, ее можно рассчитать проще, чем составлением отдельных калькуляций себестоимости конкретных видов изделий. Поэтому большинство зарубежных фирм ведут отдельный учет «сокращенных производственных издержек», в состав которых включаются только прямые переменные издержки. Общие постоянные затраты относятся непосредственно к финансовым результатам, уменьшая таким образом налогооблагаемую прибыль.

Следует отметить, что информация, которая формируется на предприятии при учете «Ограниченной себестоимости», т.е. разделении затрат на прямые производственные и административные и другие общехозяйственные (косвенные) может не соответствовать разделению затрат на условно-постоянные и условно-переменные. В состав прямых и косвенных расходов могут входить как условно-переменные, так и умовнопостийни расходы и их распределение осуществляют расчетным путем с применением специальной методики, что затрудняет такой анализ.

Поэтому в международной практике осуществляют разделение общих (валовых) издержек на условно-постоянные и условно-переменные, что позволяет определить влияние изменения объема деятельности на среднюю себестоимость единицы продукции.

Переменные и постоянные затраты на единицу продукции (средние затраты).

При росте объема производства средние издержки уменьшаются за счет распределения постоянных расходов на большее количество производимого товара (продукции, работ, услуг). Переменные затраты имеют другую динамику. Сначала они растут высокими темпами, но в дальнейшем расширении деятельности происходит несколько высокими темпами, чем рост переменных затрат, в результате чего средние издержки снижаются (речь идет о «эффект масштаба»). Но снижение средних издержек достигает только определенного предела, после чего этот показатель начинает расти (вследствие действия предельной доходности, когда по закону убывающей предельной полезности темпы рост переменных издержек начинают опережать темпы роста объема производства продукции).

С учетом этих закономерностей регулируются объем производства и цены на продукцию, товары и услуги путем определения оптимального объема деятельности и «Предельных издержек».

Разделение затрат на постоянные и переменные создает условия, которые являются удобными для их нормирования, а система управления себестоимостью при этом называется «Стандарт-костинг». Она широко используется в международной практике ценообразования.

Следует отметить, что в международной практике организации учета принят разделение на финансовую и управленческую (производственную) подсистемы объективно обусловлено различием в их целях и задачах.

Правила ведения финансового учета и составления внешней финансовой отчетности (Финансовая подсистема) регламентируются государством.

Организация производственного учета - внутреннее дело каждого предприятия. Администрация фирм самостоятельно решает, в каких разрезах классифицировать затраты, на сколько детализировать звена возникновения затрат и как их связывать с центрами ответственности; вести учет фактических или стандартных (плановых, нормативных), полных или частичных (переменных, прямых, предельных) затрат.

Важнейшей характеристикой западно-европейских систем управленческого (Производственного) учета является оперативность учета затрат. При этом учет расходов делится на учет фактических (прошлых) затрат и учет затрат по системе «Стандарт-косгинг». Система «стандарт-костинг» предусматривает разработку норм и стандартов на затраты труда, материалов, накладных расходов, составление стандартной (Нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

в теории отечественного учета хорошо известна разработанная еще во времена централизованного плановой экономики система нормативного учета, является во многом схожей с западной системе «директ-костинг». Система нормативного учета содержала в себе методы разработки и установления норм затрат производственных ресурсов, расчет нормативной себестоимости услуг, систематический учет изменений норм и оперативный учет отклонений от норм с определением их причин и виновников.

Таким образом, система учета, применяемая в отечественной "практике отличается по своей СУТП от западной тем, что в ней учитывались только полные затраты и не осуществлялся их деление на постоянные (условно-постоянные) и переменные (Условно-переменные).

Понятие «директ-костинг» был введен в 1936 г. американцем Д. Хар-рисом. С начала практического применения этой системы в себестоимость включались только прямые затраты (отсюда и название системы), а все косвенные расходы списывались непосредственно на финансовые результаты. В настоящее 'время система «директ-костинг» предусматривает учет себестоимости не только в части прямых переменных затрат, но и в части переменных косвенных расходов.

Кроме того, в разных странах эта система получила различные наименования: в Германии и Австрии - это система учета предельных издержек, или учет сумм покрытия; в США и Великобритании - учет маржинального дохода; Во Франции - маржинальный учет.

В связи с этим, в разных странах и даже среди специалистов одной и той же страны система «директ-костинг» отличается не только по терминологии, но и за определению сущности данного понятия. Однако все существующие "бизначення объединяет общая характерная черта - все они как обязательный фактор предусматривают разделение затрат, включаемых в себестоимость продукции и услуг, на переменные и постоянные и отдельный их учет.

Итак, «директ-костинг» является системой управленческого (производственного) учета, основанной на классификации затрат на постоянные и переменные в зависимости от объема производства или деятельности и предусматривает осуществление учета и анализа затрат и результатов, а также принятия управленческих решений.

Важной особенностью системы «директ-костинг» является то, что в процессе ее применения можно изучать взаемозвьзкы и взаимозависимости между объемом реализации продукции (Услуг), затратами (себестоимостью) и прибылью и определять объемы деятельности предприятия в критических

• Использование данной системы учета позволяет аналитически установить связи пропорции между отдельными видами затрат (прямые, переменные, предельные, постоянные) и объемам производства продукции (товаров, услуг) с помощью методов математической статистики, в частности применение методов корреляционного и регрессионного анализа, методов прогнозирования и др..

• Информация, полученная при использовании системы «директ-костинг», позволяет определять выгодные комбинации цены и объемов производства продукции (Товаров, услуг), а затем проводить эффективную политику ценообразования.

• В условиях рыночной экономики система «директ-костинг» предоставляет информацию о возможности реализации стратегии конкуренции, направленной на снижение цен (с целью завоевания рынков сбыта, в периоды временного сокращения спроса на предлагаемые фирмой услуги и т.д.).

• Использование «ограниченной себестоимости» продукции, товаров и услуг позволяет упростить нормирование, планирование, учет и контроль статей расходов, себестоимость становится «более доступной для осмотра», а отдельные затраты - лучше контролируемыми.

• При применении системы «директ-костинг» сумма постоянных расходов за данный конкретный период показывается в отчете отдельной строкой, и поэтому ее влияние на величину прибыли предприятия видно даже без проведения глубокого анализа.

• Система «директ-костинг» дает возможность оперативно регулировать постоянные расходы. Так, при системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода к другому, поэтому контроль над ними ослабевает. «Директ-костинг» позволяет снизить трудоемкость распределения накладных административных и иных общехозяйственных расходов.

Подход к обоснованию исходной рыночной цены товара (услуги) требует учет комплексного влияния внешних факторов и, прежде всего, выявление конкретной потребности в товаре, соотношение между его ценой и качеством (услуги), ценностью товара (услуги) в представлении покупателя, его ценовой эластичностью и характером спроса на него. На рыночную цену товара (услуги) существенно влияет ценовая политика государства. Кроме того, на ценовую политику предприятия осуществляют влияние

конкуренты и их возможная реакция на изменения цен конкретных товаров и услуг, поэтому важным этапом обоснования ценовой политики является изучение цен конкурентов.

"Рассмотрим методику определения влияния указанных факторов. Один из главных факторов ценообразования - реакция потребителей на изменение цены. Во взаимоотношениях между покупателем и продавцом товара (услуг) при установлении рыночных цен необходимо учитывать сегментацию потребителей по ценовой эластичностью спроса. В процессе маркетинговых исследований применяется сегментация потребителей за определенным признакам: по полу, возрасту, социальной структурой, размером совокупного дохода на одного члена семьи и т.д.. Главная цель сегментации потребителей - определить наиболее привлекательные сегменты по их доли в общем объеме спроса на региональном рынке и перспектив развития конкретного предприятия-изготовителя товаров (услуг) на этом рынке. Покупатели существенно отличаются также по своей реакцией на изменения цен товаров и услуг, что позволяет определить характер ценовой эластичности спроса.

Эластичность - это чувствительность одной экономической переменной к изменению другого экономической переменной, ее способность реагировать на смену.

Важным элементом, определяющим характер эластичности спроса по цене на товары и услуги, является доступность для потребителя его заменителя (товары-субституты). Когда есть такой заменитель, спрос на товар (услугу) относительно эластичен по цене, потому что потребители имеют возможность перейти на потребление его заменителя при росте цены товара (имеет Место перекрестная эластичность спроса).

Цены на услуги и товары, которые являются взаимодополняющими (ком-Центы), также влияют определенным образом на эластичность спроса.

Другим важным фактором ценовой эластичности спроса является интервалы времени, в пределах которых принимается решение о приобретении товара. По определенным причинам на краткосрочных промежутках времени потребления товара спрос является менее эластичным, чем на долгосрочных. Существенное значение имеет важность необходимости и неотложности покупке товара (услуги).

Ценовая эластичность спроса закономерно влияет на формирование выручки от реализации товаров и услуг, что позволяет прогнозировать возможную динамику объема выручки по колебаниями цен.

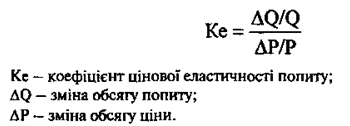

Для измерения гибкости спроса применяются различные показатели его эластичности: коэффициенты, графики, анализ соотношения темпов изменения цен и спроса.

На практике измеряют ценовую и неценовую эластичность спроса, когда определяют влияние других факторов на объем спроса, например, совокупного дохода семьи, состава семьи и т.д.. Эластичность спроса относительно цены

показывает, насколько изменяется объем спроса от изменения цены (табл. 4). Коэффициент ценовой эластичности представляет собой отношение процентного изменения объема спроса к процентному изменению цены:

Приведенная формула определяет изменения в спросе на потребительские товары (услуги) при изменении цены на 1%. Эластичность спроса имеет место тогда, когда коэффициент ценовой эластичности превышает единицу. При этом даже незначительные изменения цен существенно влияют на объем спроса.

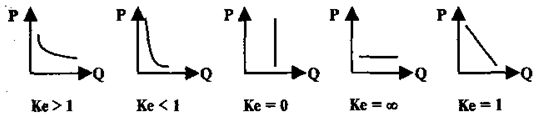

По характеру ценовой эластичности спроса классифицируют следующим образом (табл. 4).

Таблица 4

Классификация спроса по характеру ценовой эластичности

</ Table> Эластичный (совершенно эластичный) спрос. Если потребитель возможность выбора (т.е. на рынке значительное количество аналогичных товаров и услуг) и не срочности по их покупке, рост цен может привести к отмены покупок, или приобретение товаров-заменителей. И наоборот, снижение цен может стимулировать покупку товаров и отвлечь покупателя от конкурентов. Но надо учитывать, что при низких ценах трудно стимулировать спрос, потому что потребитель соотносит их уровень с уровнем качества товара. Если товары взаимодополняющие, то эластичность спроса будет меняться в зависимости от величины изменения цен на один из товаров (имеет место перекрестная эластичность).

Неэластичный (совершенно неэластичный) спрос присутствует тогда, когда коэффициент эластичности меньше единицы. В этом случае ценовые изменения существенно не влияют на объем спроса. Условиями неэластичного спроса являются: нечувствительность потребителей к ценам, отсутствие достаточного альтернативности в выборе товаров и их замены, потребности потребителей имеют первостепенное значение. Неэластичный спрос прежде присущ товарам и услугам первой необходимости, предметам для оборудование жилья, топливно-энергетическим ресурсам и тому подобное. Унитарное спрос наблюдается в том случае, когда изменения в цене компенсируются аналогичными изменениями в спросе. При этом коэффициент эластичности равен единице.

Рис. 1. Графики изменения объема спроса от изменения цены

Для измерения эластичности спроса на практике применяют несколько разновидностей коэффициентов:

• Коэффициент точечной эластичности - при бесконечно малом изменении цены и большой количества замеров изменения цены и спроса;

Дуговая эластичность - между двумя точками - как средняя эластичность по формуле средней точки;

• Перекрестная эластичность - определяется для взаимозаменяемых товаров-субститутов или взаимодополняющих товаров-комплиментов (услуг).

Чаще ценовая эластичность спроса является неоднородной в рамках различных рыночных сегментов и существенно меняется в течение жизненного цикла товаров и услуг.

Как свидетельствует международный опыт, если объективной основой ИСХОДНОГО рыночной цены товара (услуги) служит цена конкурентов, полная (ограниченная) себестоимость или характеристики спроса перестают быть решающими факторами.

Подводя итоги, следует подчеркнуть, что рынок и цена - категории, обусловлены и определяются материальным производством.

изменение структуры производства и потребления. Стимулирование осуществляется счет повышенного уровня прибыли в цене, надбавок и скидок к ней.

Распределительная функция цены связана с отклонением рыночной цены от общественно-необходимого стоимости под воздействием рыночных факторов. Проявлением этой функции является непосредственное участие цены в распределении и перераспределении национального дохода (чистого дохода) между отраслями экономики, государственными и другими секторами, различными формами его собственности, регионами, фондами накопления и потребления, социальными группами населения.

Функция сбалансированности спроса и предложения проявляется в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом.

Функция цены как средства рационального размещения производства свидетельствует тот факт, что с помощью механизма цен осуществляется перелив капиталов в секторы экономики и видов производств с более высокой нормой прибыли.

Все функции цены взаимосвязаны и взаимодействуют, но в ряде случаев вступают в противоречие. Так, стимулирующая функция цены усиливает функцию сбалансированности спроса и предложения, способствует увеличению производства товаров, пользуются спросом. Однако цена может играть и дестимулирующую роль, например, при ее резком снижении, что приводит к сокращению предложения товаров. Это в свою очередь приводит к несоответствию спроса и предложения и становится фактором дальнейшего повышения цен.,

При рыночной организации продажи продукции (товаров, услуг) уровень цены определяет возможный объем продаж и соответствующий масштаб производства, но от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции (товаров, услуг), т.е. эти показатели тесно взаимосвязанными и взаимообусловленных. Поэтому во многих случаях величину удельных затрат на единицу продукции (товаров, услуг), которая лежит в основе цены, можно определить лишь приблизительно перед тем, как цена будет установлена, учитывая проблематичность прогнозирования рыночной конъюнктуры.