3.1. Особенности розничной торговли и ценообразования

В условиях рыночных отношений предприятия розничной торговли устанавливая цены продажи на товары учитывают себестоимость товаров, расходы предприятия, цены на рынка товаров и услуг, платежеспособность покупателей, предложение и спрос на аналогичный

товар.

Для предприятий розничной торговли характерны некоторые особенности, которые не свойственные другим формам торговли и влияют на ценообразование. Эти особенности приведены в табл. 3.1.

Таблица 3.1 Основные особенности розничной торговли

Характерные особенности розничной торговли

их характеристика

Потребители товаров

Конечный потребитель, то есть приобретение товаров для собственного (некоммерческого) использования

Характер использования товаров потребителем

Для личного потребления или для изготовления других материальных и нематериальных ценностей

Объемы реачизации товаров одного и того же наименование одному потребителю

Небольшие *

Передача рисков и выгод, связанных с правом собственности на товар

В момент передачи товара покупателю, что совпадает с моментом получения средств

Порядок ценообразования

Определение цены продажи (цены реализации) на основе расчета торговой наценки

* Такие объемы законодательно не определено, поэтому предприятия определяют их самостоятельно.

В розничной торговле наиболее приемлемой является оценка товаров по ценам продажи (Ценам реализации), которая предусмотрена п. 22 П (С) БУ 9 "Запасы", базирующаяся на вычислении среднего процента торговой наценки товаров. Этот метод могут применять (если другие методы оценки выбытия запасов не оправданы) предприятия, имеющие значительную и переменную номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки. Для формирования розничных цен (цен продажи) товара предприятия устанавливают торговые надбавки (наценки), предназначенные для возмещения расходов, связанных с продажей товара и получением прибыли. Себестоимость реализованных товаров при этом определяется как разница между продажной (розничной) стоимостью реализованных товаров и суммой торговой наценки на эти товары.

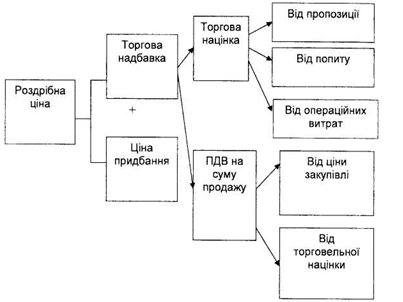

Уровень торговых наценок устанавливается предприятием самостоятельно и зависит от уровня операционных расходов, рыночных цен j прогнозируемого уровня рентабельности. Порядок формирования розничных цен приведены на рис. 3.1.

Рис. 3.1. Алгоритм формирования розничной цены товара

В конце месяца осуществляется распределение торговой наценки между реализованными товарами и остатком товаров.

Сумма торговой наценки на реализованные товары определяется как произведение продажной (Розничной) стоимости реализованных товаров (Т) и среднего процента торговой наценки (С,%), что разделен на 100%:

ТН = (ТхС): 100%.

Средний процент торговой наценки определяется делением суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной (розничной) стоимости остатка товаров на начало отчетного месяца и продажной (розничной) стоимости полученных в отчетном месяце товаров.

Алгоритм расчета торговых наценок, отнесенных к реализованных товаров и остатка нереализованных товаров, приведены в табл. 3.2.

Таблица 3.2 Расчет распределения торговых наценок

№

Показатели

Сумма грн

1

Остаток торговой наценки на начало месяца (сальдо субсчета 285)

23000

2

Сумма торговых наценок установлена на товары поступивших за месяц (оборот по кредиту счета 285)

70000

3

Общая сумма торговых наценок (строка 1-г строка 2)

93000

4

Остаток товаров на начало месяца (сальдо субсчета 282)

60000

5

Поступило товаров за месяц (оборот по дебету счета 282)

250000 п

6

Общая стоимость товаров (строка 4 - строка 5)

Средний процент наценок (строка 3: рядок7 5),% 8:

Реализовано товаров за месяц (оборот по кредиту субсчета 702)

310000

30,0 "

"И50000"

9

Сумма торговой наценки на реализованные товары (строка 8 х строка 7): 100

45000

10

Остаток товаров на конец месяца (сальдо субсчета 282 на конец месяца)

160 000

11

Сумма торговой наценки на реализованные товары (Строка 10 х строка 7): 100

48000

Согласно п.9 П (С) БУ 9 "Запасы" в первоначальную стоимость товаров включается целый ряд расходов, среди которых значительный удельный вес составляют транспортно-заготовительные расходы (ТЗР). Для учета ТЗР используется субсчет 289 "Транспортно-заготовительные расходы". Учет ТЗР может осуществляться двумя способами.

Путем непосредственного включения ТЗР в себестоимость приобретенных товаров. При этом при оприходовании товаров суммы ТЗР распределяются между конкретными единицами товаров пропорционально количеству или весу приобретенных товаров. Однако для предприятий розничной торговли с характерным широким ассортиментом такой способ не используется.

Путем учета на отдельном субсчете общей суммы ТЗР. В конце месяца сумма ТЗР распределяется между суммой остатка товаров на конец месяца и суммой запасов выбывших (использованных, реализованных, безвозмездно переданных т.д.) за отчетный месяц.

Распределение транспортно-заготовительных расходов на предприятиях розничной торговли, применяющих оценку товаров по ценам продажи и отдельный субсчет учета ТЗР приведены в табл. 3.3.

Таблица 3.3

Распределение транспортно-заготовительных расходов на предприятиях розничной торговли

№ пор.

Основные показатели

Субсчет 282 «Товары в торговле», тыс. грн

Субсчет 289 "Транспортнозаготивельни расходы", тыс. грн

Субсчет 285 «Торговая наценка», тыс. грн

Продажная стоимость (гр.2.-гр.С). тыс. грн

1

Остаток на начало месяца

227

25

77

252

2

Поступило за месяц

460

50

160

510

3

Выбыло за месяц (израсходовано, реализовано и другое выбытие - естественная убыль, недостача, порча, уценка, бесплатная передача и т.п.)

487 *

53

168

540

4

Остаток на конец месяца (стр. 1 + стр. 2 - стр. 3)

200

22

69

222

Уменьшение остатка на субсчете 282 "Товары в торговле" состоялось на сумму 487 тыс. грн (168 +319) вследствие списания торговой наценки в корреспонденции с субсчетом 285 "Торговая наценка" на сумму 168 тыс. грн и покупной стоимости товаров в корреспонденции с субсчетом 902 "Себестоимость реализованных товаров »на сумму 319 тыс. грн.

Сумма торговой наценки, относящейся к реализованным товарам (дебет субсчета 282 "Товары в торговле", кредит субсчета 285 "Торговая наценка" сторно), составляет:

77 + 160/252 + 510 х 540 = 168 тыс. грн

Сумма транспортно-заготовительных предприятий, относящаяся к реализованным товаров (отражается по дебету субсчета 902. "Себестоимость реализованных товаров »и кредиту субсчета 289" Транспортно-заготовительные расходы "), составляет:

25 + 50 252 + 510 х 540 = 53 тыс. грн

Себестоимость реализованных товаров (дебет субсчета 902 "Себестоимость реализованных товаров ", кредит субсчета 282" Товары в торговле ») составляет: