1.10. Информационное обеспечение управления торговой деятельностью

Значение и основные задачи информационного обеспечения управления торговой деятельностью. Перед отечественными торговыми предприятиями в современный период стоит по-настоящему актуальна и чрезвычайно сложная проблема - выживание и обеспечения дальнейшего их развития. В основе решения этой проблемы находится кропотливая работа по созданию и реализации конкурентных преимуществ. Еще никогда так остро не стояла задача поиска конкурентных преимуществ, о росте роли и динамики которого свидетельствует широко распространено в современный период понятие "гиперконкуренция".

Современные системы менеджмента, помимо уже известных ресурсов-финансовых, трудовых, материальных и нематериальных - дополнительно включают наиболее динамичный ресурс - Информацию. Характерно, что именно информация способна создать наиболее весомые конкурентные преимущества. Как и всякий ресурс, информация требует соответствующего обеспечения. Информационное обеспечение - совокупность информационных ресурсов (Банка данных), методов и приемов сбора, обработки, накопления, интерпретации, передачи информации, используемой в деятельности предприятия. Информационное обеспечение следует рассматривать как один из важных видов обеспечения системы управления. Объясняется это тем, что информационное обеспечение является фундаментом, на котором строится управленческая деятельность любого предприятия.

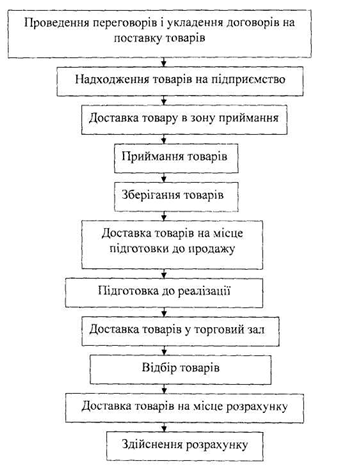

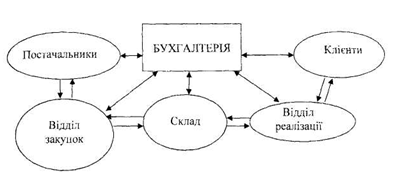

Традиционной информационной системой, которая предоставляет информацию для управления торговым предприятием, является бухгалтерский учет, построение которого зависит от специфики технологического цикла, а значит - функций деятельности (рис. 1.2). Место бухгалтерского учета в системе информационных связей структурных подразделений торгового предприятия приведена на рис. 1.3.

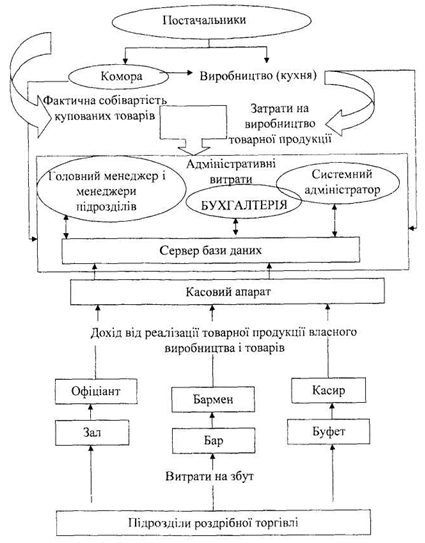

Система бухгалтерского учета позволяет создавать информацию о таких важных экономические показатели торгового предприятия как товарооборот (выручка от реализации), затраты торговой деятельности (в том числе административные расходы, расходы на сбыт, прочие операционные расходы), что позволяет определить финансовый результат деятельности предприятия. Пример информационной модели формирования доходов и расходов операционной деятельности на примере ресторанного хозяйства приведены на рис. 1.4.

Важным экономическим показателем, который характеризует деятельность торгового предприятия и влияет на финансовые результаты и финансовое состояние деятельности предприятия, является объем товарооборота в целом и по сегментам рынка. Во товарооборотом понимают реализацию товаров и оказание платных торговых услуг покупателям для удовлетворения личных потребностей в обмен на денежные средства или иным предприятиям - для дальнейшей переработки или продажи. Товарооборот как экономический показатель на уровне предприятия является фактором формирования ресурсного потенциала предприятия и экономической предпосылкой получения необходимого объема дохода и прибыли.

К основным факторам, которые подлежат регулированию и влияют на объем и структуру товарооборота предприятия, относятся: ресурсное обеспечение, уровень организации торговой деятельности, условия осуществления торгового процесса и состояние коммерческой работы.

Важным фактором, влияющим на объем реализации и требует эффективного управления, является величина товарных запасов. Товарный запас - это масса товаров, предназначена для продажи, находящегося в сфере обращения в процессе перемещения от производства до потребителя.

Рис. 1.2. Схема технологического цикла предприятия розничной торговли

Основными объектами учета, которые требуют измерения при этом являются: товары в пути от производителя до предприятий оптовой торговли, товарные запасы на складах оптовой торговли и других сбытовых посредников, товары в пути от оптовой до розничного звена торговли, запасы предприятий розничной торговли (на складах и в торговом зале).

Рис. 1.3. Система информационных связей структурных подразделений торгового предприятия

Увеличению товарооборота предшествует большая работа по формированию ключевой информации для принятия решений относительно: размеров и структуры партий при закупке товаров, выбора выгодных поставщиков и видов товаров, выбора ассортиментной структуры товарооборота, ускорения оборачиваемости товарных запасов, повышения доходности реализуемых товаров, формирование оптимальной наценки и цены товаров, выбора системы оплаты труда в процессе сбыта товаров, выбора выгодных покупателей и сегментов рынка и т.д..

В условиях рыночных отношений происходит переориентация исключительно на спрос, поэтому возникает задача определения максимального объема реализации товаров в каждом сегменте потребительского рынка. Менеджерам, принимая решение, необходимо учитывать внешнюю информацию: объемы и структуру потребительского рынка и потребительских товаров, состояние конкуренции на данном сегменте товарного рынка, государственное регулирование торговой деятельности, общую макроеконо-кие ситуации в стране. Эта и другая информация создается в управленческом учете для формирования информации по целью принятия менеджерами всех уровней эффективных управленческих решений в процессе деятельности предприятия.

Учитывая это актуальной задачей бухгалтерского учета является идентификация информации как ресурса, его развитие и эффективное использование для управления торговым предприятием в условиях динамичности, изменчивости и неопределенности внешней среды.

В новых экономических условиях, существенной характеристикой которого является стабильность, предприятия вынуждены постоянно менять концепции развития с целью лучшего приспособления к внешней среде и достижения конкурентных преимуществ. Отсутствие соответствующего механизма приспособления к реалиям внешнего среды, включая систему учета, приведет предприятия рано или поздно к банкротства.

Рис. 1.4. Информационная модель формирования доходов и расходов операционной деятельности предприятий ресторанного хозяйства

Проблемы в управлении торговыми предприятиями является причиной несовершенства информационной системы, важной составляющей которой является отечественный учет, до сих пор не приспособлен к решению современных экономических проблем.

Уже сегодня управленцы не ограничиваются традиционными моделями, а все больше обращаются к информации, которая нефинансовый характер. Для менеджеров нет особое значение, в какой системе возникла информация, гораздо важнее, чтобы она была своевременно полученной и полезной для принятия оптимальных управленческих решений. Использование показателей нефинансового характера объясняется попыткой расширить собственное учетные измерительные системы, позволяет приспособить информационную базу для принятия управленческих решений. Поэтому в последние годы стратегический управленческий учет приобретает все большее распространение, в систему которого включаются показатели нефинансового характера и внешняя информация.

К нефинансовых показателей, предназначенных для эффективного управления торговым предприятием, относятся: качество удовлетворения потребительского спроса, степень удовлетворения потребностей, количество постоянных потребителей, наличие рекламаций, завершенность покупки, лояльность потребителей и т.д..

Система учета как информационная система, включающая сбор, обработку, интерпретацию, хранение и передачу информации для принятия управленческих решений как внешними, так и внутренними пользователями.

К внешним пользователям относятся: потенциальные покупатели товаров и услуг; конкуренты, законодательные, исполнительные и судебные органы, организации, регламентирующих, регулирующих и контролирующих деятельность торгового предприятия извне; поставщики; потенциальные инвесторы, которые предоставляют в кредит денежные средства; партнеры по бизнесу, которые на условиях соглашений реализуют часть функций торгово-технологического процесса (транспортировки, охраны, предоставление информационных услуг) трудовые ресурсы - люди, которые нанимаются на работу в организацию; посредники - физические лица и организации, оказывающие услуги по налаживанию связей торгового предприятия с другими субъектами внешней среды (дилеры).

Внутренними пользователями учетной информации являются руководители разных уровней управления.

Учитывая, что деятельность торгового предприятия на Рынке направлена на достижения его стратегических целей и тактических задач, учет превращается в специфический инструмент для достижения его стратегических целей и тактических задач. Для этого

нужно научиться трансформировать информацию в основной ключевой ресурс, сущность которого содержится в способности наилучшим образом объединить все ресурсы используются на торговом предприятии и обеспечить весомые конкурентные преимущества для своего бизнеса.

Главной предпосылкой эффективного управления торговым предприятием является наличие полезной и своевременной информации для принятия оптимальных управленческих решений. Относительно деятельности торговой организации, информацию можно рассматривать как соответствующим образом обработаны данные о фактах, представляющие интерес для организации (подразделения) и составляют основу принятия соответствующего решения. Обработка - это процесс трансформации данных в информацию основе различных методов и приведение к форме, понятной и удобной для использования.

С помощью информации реализуются прямые и обратные связи между субъектом, объектом и другими элементами системы управления и средой деятельности, что является основанием характеризовать информацию как важный и ключевой инструмент управления. Информацию, которая формируется в системе управленческого учета и являются базой для принятия управленческих решений, можно охарактеризовать как важную составляющую механизма принятия управленческих решений, а следовательно всей системы управления.

Классификация и состав информации на разных уровнях управления. В зависимости от цели использования информация делится на учетную информацию внутреннего использования (управленческую), источником которой является управленческий учет, и информацию, которую предприятие предоставляет внешним пользователям (финансовую), источником которой является финансовый учет и финансовая отчетность.

В зависимости от уровня управления различают следующие виды информации: стратегическое, тактическую и оперативную.

Для обеспечения руководителей высших уровней управления предназначена стратегическая информация, которая используется для планирования стратегических направлений деятельности торгового предприятия и оценки успешности их достижения. Стратегическая информация формируется нерегулярно (при необходимости). Принятие стратегических решений осуществляется в условиях неопределенности и риска.

В состав стратегической информации относятся следующие показатели: возможности и перспективы привлечения долгосрочных кредитов; результаты оценки долгосрочными инвестициями; доходность основных сегментов деятельности;

перспективы выхода на новые рынки и возможности расширения уже

существующих рынков;

потребность в наличных средствах.

Тактическая информация используется преимущественно на среднем уровне управления для планирования и контроля задач, касающихся ценообразования, закупки товарно-материальных ценностей, распределения и накопления товарных запасов. Тактическая информация формируется регулярно (еженедельно, ежемесячно). Принятие тактических решений относится к полуструктурированных задач и, в большинстве случаев зависит от навыков менеджеров.

В состав тактической информации относятся такие показатели, которые используются для оценки деятельности торговых предприятий: объем товарных запасов; товарооборот; текучесть кадров.

Оперативная информация формируется и используется регулярно (ежедневно, еженедельно, ежечасно) на низшем уровне управления. Оперативные решения относятся до полностью структурированных задач и принимаются в условиях незначительного риска. К ней относится информация о:

состояние расчетов с покупателями

потребность в товарах;

состояние расчетов с кредиторами;

соблюдение сроков поставки и реализации;

наличие рекламаций;

производительность труда работников предприятия.

В системе учета находит отражение как первичная (пассивная) информация, полученная в результате наблюдения и отражения фактов, имевших место в прошлом периоде, так и вторичная (активная), полученная путем обработки первичной информации, которая является основой принятия управленческих решений. Если первичная информация направлена в прошлое, то, в отличие от нее, вторичная информация - наоборот, направлена в будущее. Учитывая, что в системе финансового учета формируется только первичная (пассивная) информация, а в системе управленческого учета - Преимущественно (вторичная) активна, то система бухгалтерского учета - это интегрированная система, которая не только характеризует прошлую деятельность, но и содержит информацию для прогнозирования, анализа, контроля и принятия управленческих решений.

Требования, которым должна отвечать информация, предназначенная для управления. Информация должна быть своевременной и полезной для лица, принимающего управленческие решения, поскольку несвоевременно полученная информация бесполезной.

Важным критерием оценки информации для принятия управленческих решений является ценность для пользователя. Оценка ценности информации зависит от того кем используется информация, как часто она используется и с какой целью, который эффект достигается на ее основе, существуют альтернативные источники информации, как часто информация предоставляется и не используется.

В системе управления ценность информации определяется ее влияние на решение; информация, которая не влияет на решение - бесполезной. Кроме того, полезная информация должна соответствовать комплекса целей для удовлетворения потребностей внутренних пользователей. Учитывая, что пути достижения целей могут быть различными, система учета должна действовать по принципу многовариантности. Это требует от специалистов новых подходов к разработке альтернатив, что вполне зависит от уровня знаний и умений, а значит и опыта их работы. Сложность решения этой проблемы заключается в наличии нестандартных ситуаций, требуют адекватных решений, приемов и методов подготовки необходимой информации. Существование различных целей, обусловленных наличием различных групп пользователей, а значит и проблем, которые призвана решать система управления, требует различных систем измерения результатов деятельности предприятий. При этом необходимо соблюдать требования: затраты на обработку и формирование информации не должны превышать эффекта, полученного от ее использования. Поэтому информация остается полезной тех пор пока результат от ее использования превышает затраты на ее создание.

Важным критерием оценки качества информации является ее полнота, т.е. способность информации полно отражать аспекты явлений и проблем. Полноту информации можно охарактеризовать как соотношение всей имеющейся информации в объективно существующей полезной информации. Итак, полнота информации характеризуется степенью обеспечения (для решения задач торгового предприятия) достоверной исходной информацией.

Полнота информации имеет существенное значение для налаживания не только прямых, но и обратных связей между субъектом и объектом управления. Исполнители должны на основе информации понять цель принятия решения, основные задачи, которые им предстоит решать и условия выполнения этих задач. Так, в системе управления ценность информации определяется ее значением для принятия управленческих решений.

Информация, которая соответствует рассмотренным выше требованиям, является стратегическим ресурсом, который способен обеспечить конкурентные преимущества любому предприятию.

Таким образом, для обслуживания системы управления торгового предприятия необходима система учета, которая (помимо уже известных ранее функций) обеспечивала бы координацию (установления связей), взаимодействие и согласованность отдельных элементов управления.

Бухгалтерский учет играет важную роль в управлении предприятием, так предоставляет полную информацию о его деятельности и финансовом состоянии. Данные бухгалтерского учета является одним из главных источников экономической информации, характеризует фактическое состояние дел на предприятии. Поэтому знание бухгалтерского учета необходимы прежде всего для эффективной оценки организации торговой деятельности, контроля, прогнозирования и управления предприятием.

Бухгалтерский учет включает различные элементы учетной системы и является средством наблюдения, регистрации, систематизации и анализа торговой деятельности. На его основе осуществляется эффективный контроль и разработка оптиматьних управленческих решений.