11.3. Порядок формирования отпускной цены на предприятии ресторанного хозяйства

При формировании цены продажи собственной продукции и покупных товаров следует исходить из того, что величина такой

стоимости имеет:

1) обеспечить покрытие расходов, понесенных предприятием в связи 'связи с приобретением продуктов (сырья) и товаров;

2) обеспечить покрытие расходов, "связанных с ведением деятельности предприятия

3) обеспечить наличие будущей прибыли;

4) обеспечить покрытие будущих налоговых обязательств по НДС в части величины торговой наценки.

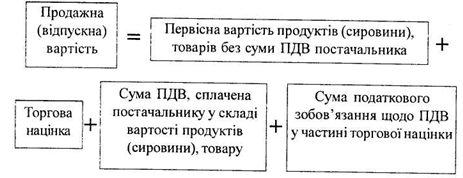

К расходам, понесенным в связи с приобретением продуктов (сырья) и товаров относится их покупная стоимость, а также расходы, которые включаются в состав первоначальной стоимости запасов, согласно П (С) БУ 9 «Запасы».

Что касается расходов, связанных с ведением деятельности предприятия, а также будущей прибыли, то их покрытия и обеспечения осуществляется через торговую наценку, которая начисляется на стоимость продуктов (сырья) и товаров.

Размер будущего налогового обязательства по НДС в части торговой наценки составляет 20% ее величины и должна быть учтена как составная часть торговой наценки. Кроме того, из-за того, что продукты

(Сырье), товары учитываются по стоимости без учета НДС, уплаченного в составе стоимости поставщика (плательщиками НДС на основании налоговой накладной), для покрытия понесенных расходов торговая наценка должна включать и сумму такого налога.

С учетом изложенного формулировки продажной (отпускной) стоимости продукции и товаров на предприятиях ресторанного хозяйства можно продемонстрировать так:

Для упрощения расчета продажная (отпускная) стоимость блюда, кулинарного изделия, товара может быть рассчитана следующим образом:

Отпускная (продажная) стоимость = Первоначальная стоимость + Торговая наценка) х 1,2.

Как правило, на предприятиях ресторанного хозяйства учет продуктов (Сырья) и товаров ведется в продажных ценах. В производство (кухню), в розничной торговой сети продукты и товары передаются по цене с учетом торговой наценки.

Так, если на предприятии ресторанного хозяйства установлен единый уровень торговых наценок для формирования продажной стоимости блюд, кулинарных изделий, товаров, то учет запасов (продуктов, товаров) в кладовой ведется по продажным ценам (с учетом торговой наценки). Если реализация блюд, кулинарных изделий, товаров осуществляется по ценам, которые заложены разные уровни наценки, то в таком случае учетной стоимости запасов в кладовой есть их первоначальная стоимость (без учета торговой наценки). В этой ситуации продажная стоимость формируется на этапе производства.

Бухгалтерский учет в торговле и ресторанном хозяйстве

2. Сверхнормативные убытки и недостачи запасов;

3. Расходы за пользование займами.

5. Цены продажи на продукцию собственного производства в ресторанном хозяйстве определяются:

1. В калькуляционной карточке;

2. В прейскуранте;

3. В приходной накладной.

6. В сборниках рецептур блюд и кулинарных изделий отражаются данные:

1. Норма вложения продуктов весом брутто;

2. Цена продажи блюд и кулинарных изделий;

3. Наценка предприятия ресторанного хозяйства.

7. Калькуляционные карточки блюд и кулинарных изделий содержат информацию:

1. О продажные цены блюд;

2. О покупательские цены на сырье;

3. О размере НДС.

8. Как правило, учетной цене запасов на предприятиях ресторанного хозяйства являются:

1. Цена приобретения без НДС;

2. Цена приобретения с НДС;

3. Цена продажи.

9. Цены продажи на покупные товары, не подлежащие дополнительной технологической обработке, устанавливают:

1. В. калькуляционных карточках;

2. В прейскурантах;

3. В расходных накладных.

10. Цены на фирменные блюда предприятия ресторанного хозяйства фиксируются: