1.4. Особенности организации документооборота на предприятиях и в организациях потребительской) кооперации

Предприятия и организации потребительской кооперации используют для учетной работы План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций потребительской кооперации. Этот документ является перечнем счетов синтетического учета.

Следует отметить, что все предприятия имеют право разрабатывать и использовать для учета рабочий план счетов. Система потребительской кооперации по согласованию Министерство финансов Украины разработало план счетов учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций потребительской кооперации, который отражает ее многоотраслевой характер (Приложение 2).

Так, например, в плане счетов являются: счет 281.1 "Товары в торговле», счет 284.1 «Тара в торговле», 902.1 «Себестоимость реализованных товаров в оптовой торговле », счет

702.1 «Доходы от реализации товаров в оптовой торговле», счет

282.2 «Товары в розничной торговле» и прочее.

Для отражения хозяйственных операций, движения активов, капитала, обязательств в потребительской кооперации используют учетные регистры, структура которых различна.

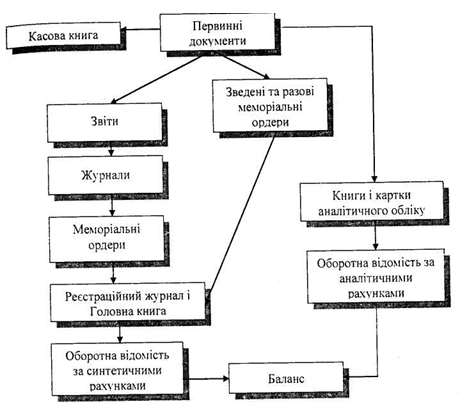

Сочетание реестров хронологического и систематического записей, способы и техника записи в них разные. Все это характеризует форму бухгалтерского учета. В организациях и предприятиях потребительской кооперации применяют преимущественно книжно-журнальную форму учета (рис. 1.2).

Систематизация первичных документов осуществляется в журналах. По итогам журналов составляют мемориальные ордера, которым назначают постоянные номера. Так за журналом формы К-1 по счету 30 «Касса», составляют мемориальный ордер № 1 по дебету р.ЗО и в кредит разных и № 2 - по дебету разных и в кредит г. ЗО, за журналом К-1 по счету 311 «Текущие счета в национальной валюте» составляют два мемориальных ордера: № 3 - по дебету г. 311 и в кредит разных и № 4 - за кредитом г. 311 и в дебет разных подобное.

Рис. 1.2. Схема книжно-журнальной формы учета

Следующая нумерация закрепляется за журналами, в которых ведется учет операций главной отрасли деятельности предприятия.

Во время составления мемориальных ордеров по журналам следует исключать встречные суммы, они включаются в мемориальные ордера по меньшим номером.

За массовыми документами составляются сводные мемориальные ордера, в которые в течение месяца фиксируют однородные возведены или первичные документы.

Мемориальные ордера, составленные журналами, возведенными документами подлежат регистрации в регистрационном журнале формы К-40 и главной книге формы К-41.

Главную книгу предприятие открывает в год и использует для систематизации оборотов по всем счетам. По остаткам и итогами оборотов по каждому счету составляют оборотную ведомость по синтетическим счетам (субсчетам).

Книжно-журнальная форма бухгалтерского учета предусматривает применение книг, записи в которые осуществляют из первичных проверенных и утвержденных документов, приложенные к мемориальным ордерам. Так например, по счету 66 «Расчеты по выплатам работникам »книжно-журнальная форма бухгалтерского учета предусматривает ведение книги формы К-16; по счету 37 «Расчеты с разными дебиторами »- книги формы К-17 и т.п..

По книгам мемориальные ордера не составляют, а составляют оборотные ведомости.

В конце учетного процесса по материалам синтетического и аналитического учета составляют баланс.