3.2. Документальне оформлення та облік процесу реалізації турпродукту

Надання туристичних послуг оформлюється туристською путівкою тип.ф.ТУР-1,форма якої затверджена наказом Держкомтуризму України від 16.08.96р.№40.Прийнята форма путівки є типовою. При тиражуванні турпутівок дозволяється доповнювати їх іншими необхідними даними. Турпутівка — це бланк суворої відповідальності, тому кожна путівка повинна мати свій номер. Використання типової форми путівки ТУР-1 звільняє туристичні підприємства від застосування регістраторів розрахункових операцій при розрахунках з туристами готівкою.

Турпутівка (ваучер) для туриста є гарантією на одержання послуг.

Відповідальність за зберігання путівок(ваучерів) несе керівник туристичного підприємства. Путівка (ваучер) складається в 3-х примірниках, із яких 1 -й та 2-й примірники видаються під розписку туристу або керівнику групи перед початком маршруту, 3-й примірник зберігається в бухгалтерії туристичного підприємства.

Туроператори можуть реалізувати свої ваучери (путівки) безпосередньо туристам або через турагентів.

Заповнені і передані туристам бланки путівок (ваучерів) списуються на собівартість туристичних послуг.

Облік бланків турпутівок (ваучерів) придбаних у постачальника, ведеться на активному рахунку 20 «Виробничі запаси» та на позабалансовому рахунку 08 «Бланки суворого обліку» .

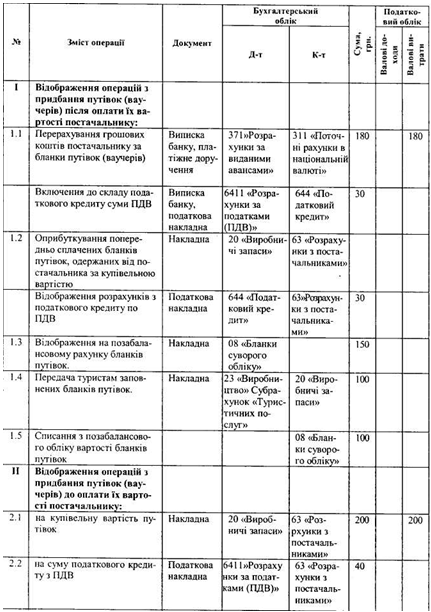

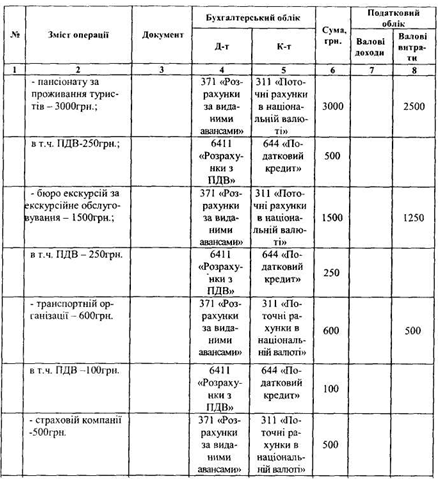

Придбання путівок (ваучерів) для формування турпакета в бухгалтерії туристичної фірми відображається записами (табл. 3.2).

Для обліку доходів від реалізації туристич них послуг застосовується пасивний, операційно — результатний рахунок 70 «Доходи від реалізації», субрахунок 703 «Дохід від реалізації робіт і послуг», до якого може бути відкрито субрахунок другого порядку 7032 «Дохід від реалізації туристичних послуг». Цей субрахунок введено для того, щоб формувати на ньому показники доходу (виручки) від реалізації турпродукту і складання Звіту про фінансові результати (ф.2).

Таблиця 3.2

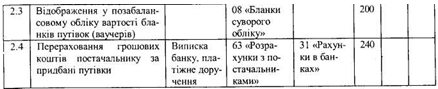

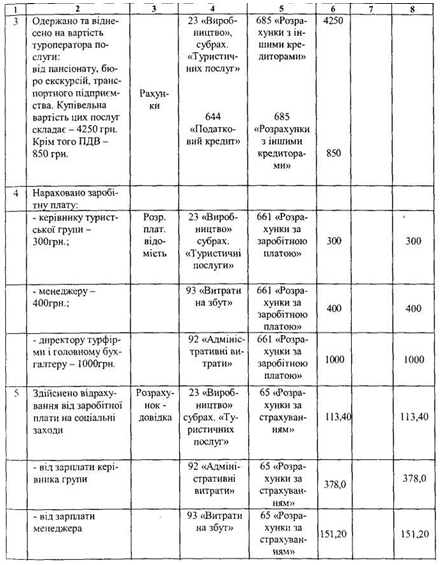

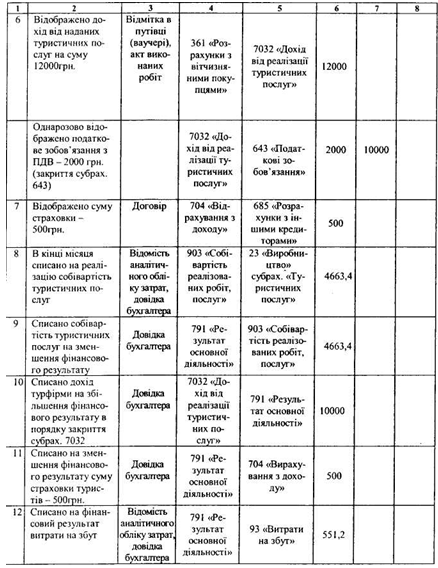

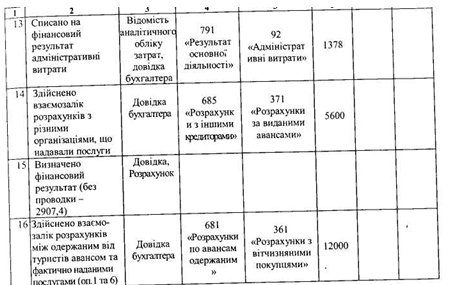

Продовження таблиці 3.2

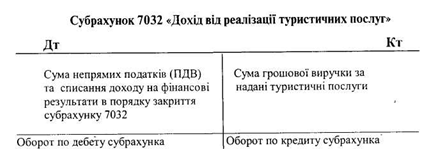

Нижче показана схема субрахунка 7032 «Дохід від реалізації туристичних послуг».

Субрахунок закривається в кінці місяця. Сума одержаного доходу (кредитовий оборот субрахунка 7032) показується в Звіті про фінансові результати (ф.2), ряд.010 «Дохід (виручка) від реалізації послуг».

Оплата за путівки туристами здійснюється попередньо до надання послуг. На суму грошових коштів, що надійшли в касу роблять записи:

1) Дт 301 «Каса в національній валюті»

Кт 681 «Розрахунки за авансами одержаними»

2) Одноразово на суму податкового кредиту з ПДВ:

Дт 643 «Податкові зобов'язання» Кт 641 «Розрахунки з податку на додану вартість». Реалізованими путівки враховуються після фактичного надання послуг, про що вказується в путівці. Ця операція відображається в бухгалтерському обліку проводками:

3) Дт 36 «Розрахунки з покупцями та замовниками»

Кт 7032 «Дохід від реалізації туристичних послуг»

4) Після надання туристам попередньо оплачених туристичних послуг відображається сума податкових зобов'язань (закривається субрахунок 643):

Дт 7032 «Доход від реалізації туристичних послуг» Кт 643 «Податкові зобов'язання»;

Дт 903 «Собівартість реалізованих робіт і послуг» Кт «Виробництво», субрахунок «Туристичних послуг»

6) Віднесення собівартості реалізованих туристичних послуг на фінансовий результат:

Дт 79, субрахунок «Результат основної діяльності» Кт 90, субрахунок 903 «Собівартість реалізованих робіт і послуг»;

7) Взаємозалік одержаних авансів з дебіторською заборгованістю відображається таким записом:

Дт 681 «Розрахунки за авансами одержаними» Кт 36 «Розрахунки з покупцями та замовниками» Схема записів, що відображає доход від надання туристичних послуг, наведена нижче. В її основі лежить наступний приклад.

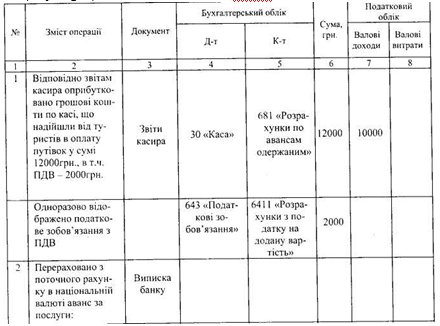

1. Відповідно звітам касира надійшла попередня оплата від туристів за турпутівки. їх вартість - 12000 грн., в тому числі ПДВ - 2000 грн.

2. За даними путівок та акту виконаних робіт фактично надано туристам послуги на суму 12000 грн., тобто на таку ж суму, на яку надійшли кошти у касу.

3. Списано доход від реалізації турпутівок на збільшення фінансового результату.

4. Здійснено взаємозалік розрахунків.

При безготівкових розрахунках між турфірмою і підприємством-замовником застосовується попередня форма розрахунків. У цьому випадку турфірма виписує рахунок і направляє його до підприємства-замовника. На підставі рахунку підприємство-замовник перераховує турфірмі необхідні суми. Одержана сума є для турфірми кредиторською заборгованістю і відображається записом:

1) Дт 31 «Рахунки в банках»

Кт 681 «Розрахунки за авансами одержаними»

Далі складаються такі проводки, як і при оплаті готівкою.

Вартість страхових полісів та оформлення віз не признається доходом і вираховується із загального доходу.

Зменшення доходу відображається спочатку на субрахунку 704 «Вирахування з доходу», при цьому складається такий запис: Дт 704 «Вирахування з доходу» Кт 685 «Розрахунки з іншими кредиторами»

В кінці місяця субрахунок 704 «Вирахування з доходу» закривається списанням дебетової його суми на зменшення фінансового результату: Дт 791 «Результат основної діяльності» Кт 704 «Вирахування з доходу»

Суми страхового платежу та оформлення віз не включаються до бази оподаткування з ПДВ. У ф.2 «Звіт про фінансові результати» спочатку доход відображається в загальній сумі виручки, що надійшла і вказується в рядку 010 «Доход (виручка) від реалізації» ф. 2 «Звіт про фінансові результати», тобто без вирахування сум, що належать страховій компанії. Суми, які туристична фірма повинна виплатити страховій компанії, відображаються в рядку 030 «Інші вирахування із доходу» (ф.2)

Схема записів, що відображають ці операції на субрах. 7032 наведена нижче.

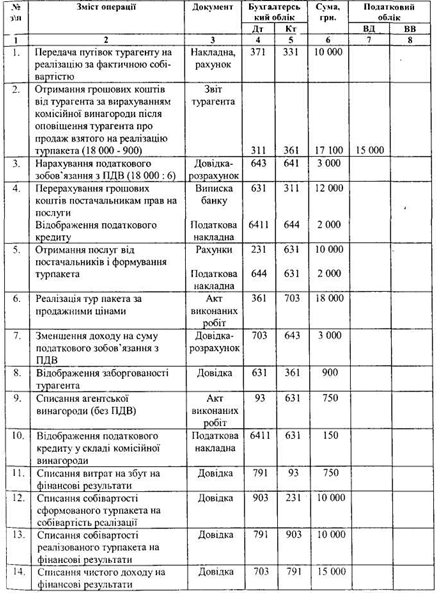

Приклад відображення господарських операцій турфірми на рахунках бухгалтерського обліку

Журнал реєстрації господарських операцій турфірми, що самостійно продає путівки (ваучери) і не має власної МТБ

Продовження

Продовження

Продовження

Продовження

Схема цих записів наведена на рис. 15 (стор. 148).

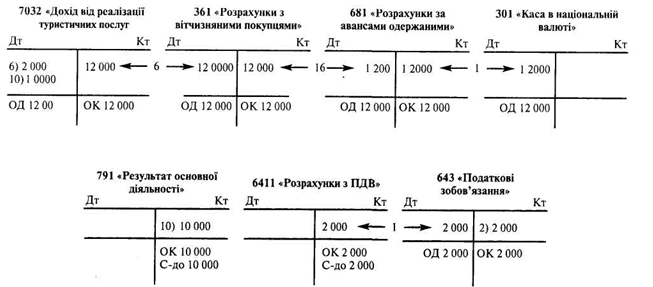

У випадку, якщо туроператор здійснює реалізацію турпродукту через турагента, базою оподаткування туроператора є повна вартість продажу, а датою збільшення суми податкового кредиту туроператора є дата перерахування грошових коштів постачальникам прав на послуги (проживання, харчування і т. ін.), що формують турпакет. Сума агентської винагороди (без ПДВ) відноситься на pax. 93 «Витрати на збут».

Приклад 2

Турпакет сформовано на основі договору купівлі-продажу. Собівартість турпакета — 10 000 грн. Турпакет передано турагенту на реалізацію від імені туроператора, з виплатою винагороди турагенту у сумі 900 грн., в т. ч. ПДВ — 150 грн., продажна вартість турпакету у туроператора - 17 100 грн., загальна вартість турпакету, що підлягає продажу- 18 000 грн.

Рис. 15. Схема обліку доходу (виручки) від реалізації туристичних поахуг за готівку

Схема бухгалтерських записів у туроператора (реалізація через турагентів)

Синтетичний облік реалізації турпродукту ведеться у Журналі №6, форма якого затверджена наказом МФУ за №356 від 29.12.2000 р.

Журнал №6 має два розділи:

1 -й розділ — відображення доходів по кредиту рахунків 70, 71, 72, 73,74,75, 76, 79 з дебетуванням рахунків 30, 31,35, 36, 37,66,68,69, 70, 71,73,74. Заповнюється цей Журнал на підставі даних Відомостей аналітичного обліку до Журналів за № 1, 3 та інших.

В другому розділі накопичуються дані про окремі види доходів підприємства.