2.6. Облік витрат операційної діяльності, що не включаються в собівартість туристичних та готельних послуг

2.6.1. Склад та облік адміністративних витрат

До операційних витрат, що не включаються у собівартість турпро-дукту, відносяться: адміністративні витрати, витрати на збут та інші операційні витрати.

Адміністративні витрати - це загальногосподарські витрати, спрямовані на обслуговування та управління підприємством в цілому.

В склад адміністративних витрат включаються:

• загальні корпоративні витрати - витрати на проведення річних зборів, представницькі витрати, інші організаційні витрати;

• витрати на службові відрядження та утримання апарату управління загальногосподарського персоналу;

• витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

• винагорода за професійні послуги (юридичні, аудиторські, з оцінки майна);

• витрати на зв'язок (поштові, телефонні, телефакс тощо);

• витрати на врегулювання спорів у судових органах;

• податки, збори та інші передбачені законодавством обов'язкові платежі (земельний податок, транспортний податок, комунальний податок крім податків, зборів та обов'язкових платежів, що включаються до собівартості туристичних послуг);

• плата за розрахунково-касове обслуговування та інші послуги банків;

• інші витрати загальногосподарського призначення.

Новими в цьому переліку є статті: представницькі витрати та витрати з нарахування земельного податку і транспортного податку.

До представницьких витрат відносяться: затрати підприємства по прийому та обслуговуванню представників інших організацій, які прибули для переговорів з метою установлення і підтримання взаємного співробітництва, а також учасників, які прибули на засідання наради, тобто витрати на проведення офіційних прийомів (сніданків, обідів та інших аналогічних засобів) представників (учасників); транспортне забезпечення; відвідування культурно-видовищних засобів; буфетне обслуговування під час переговорів і заходів культурної програми; оплата послуг нештатних перекладачів підприємства.

Первинними документами, що визначають факт витрачання коштів на представницькі засоби є квитанції на оплату послуг готелів, документи, що підтверджують оплату транспортних витрат, рахунки громадського харчування, акти, звіти, довідки та інші первинні документи, що свідчать про розмір здійснених витрат.

Сума представницьких витрат включається у витрати без ПДВ.

В бухгалтерському обліку туристичних підприємств представницькі Витрати відображаються по дебету рахунка 92, стаття «Представницькі витрати» і кредиту рахунків, 63 «Розрахунки з постачальниками та підрядниками», 685 «Розрахунки з іншими кредиторами», ЗО «Каса», ЗІ «Рахунки в банках» та ін.

Приклад

Турфірма на основі одержаного рахунку транспортної організації оплатила витрати за перевезення партнерів, які прибули для ділових переговорів; при цьому загальна сума по рахунку склала 240 грн., втому числі транспортне обслуговування за тарифами - 200 грн., ПДВ - 40 грн.

На рахунках бухгалтерського обліку ця господарська операція буде відображена так:

Оплата рахунка транспортної організації:

Д-т 685 «Розрахунки з іншими кредиторами» або

Д-т 63 «Розрахунки з постачальниками та підрядниками»

К-т 31 «Рахунки в банках» на суму 240 грн.

Одноразово на суму ПДВ відображають податковий кредит:

Д-т 641.1 «Розрахунки з податку на додану вартість»

К-т 644 «Податковий кредит» на суму 40 грн.

Фактично надані представницькі витрати в частині транспортного обслуговування відображають таким записом:

Д-т 92, субрахунок «Представницькі витрати»

К-т 685 «Розрахунки з іншими кредиторами» на суму 200 грн.

Одноразово на суму ПДВ (закриття субрахунку 644):

Д-т 644 «Податковий кредит»

К-т 685 «Розрахунки з іншими кредиторами» на суму 40 грн.

Земельний податок. Плата за землю запроваджується з метою формування джерела коштів для фінансування заходів щодо раціонального використання та охорони земель, підвищення родючості грунтів, відшкодування витрат власників землі і землекористувачів, пов'язаних з господарюванням на землях гіршої якості, ведення земельного кадастру, здійснення землеустрою та моніторингу земель, проведення земельної реформи та розвитку інфраструктури населених пунктів.

Цей податок нараховується відповідно із Законом України «Про плату за землю» від 03.07.1992р. із змінами і доповненнями, внесеними Законами України від 19.09.1996р. №378/96-ВР, від 04.07.2002р. №40-IV., та Законом «Про внесення змін до Закону України «Про Державний бюджет України на 2005 рік» від 25.03.2005 p. №2505-lV.

Плата за землю справляється у вигляді земельного податку або орендної плати, що визначається залежно від якості і місцеположення земельної ділянки, виходячи з кадастрової оцінки земель. Земельний податок сплачують власники землі та землекористувачі, крім орендарів. За земельні ділянки, надані в оренду, справляється орендна плата.

Об 'єкт плати за землю - земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди.

Суб'єкт плати за землю (платник) — власник земельної ділянки, земельної частки (паю) і землекористувач, у тому числі орендар.

Розмір земельного податку не залежить від результатів господарської діяльності власників землі та землекористувачів і встановлений у вигляді платежів за одиницю земельної площі з розрахунку на рік.

Ставки земельного податку визначаються, виходячи із середніх ставок, установлених Законом України «Про плату за землю» за один кв.м. землі.

У населених пунктах, віднесених КМУ до курортних, до ставок земельного податку, встановлених частиною другою Закону «Про плату за землю», застосовуються коефіцієнти.

Обчислення і терміни сплати земельного податку. Підставою для нарахування земельного податку є дані державного земельного кадастру. Розрахунок податку здійснюється станом на 1 січня поточного року і щороку подається власником землі до органу державної податкової служби за місцезнаходженням земельної ділянки до 1 лютого поточного року з розбивкою річної суми земельного податку рівними частками за місяцями.

Розмір, умови і терміни внесення орендної плати за землю встановлюють за згодою сторін у договорі оренди. Розмір цієї плати не може бути меншим від розміру податку.

В бухгалтерському обліку туристичних та готельних підприємств земельний податок визначається витратами. Облік належної за даними бухгалтерського обліку суми земельного податку ведуть на рахунку 92 «Адміністративні витрати», стаття «Земельний податок».

По дебету рахунка відображається нарахована сума земельного податку, по кредиту — списання на фінансові результати.

Перерахування земельного податку відображають таким записом:

Д-т 641 «Розрахунки за податками»

субрах. «Розрахунки з податку на землю»

К-т 31 «Рахунки в банках».

Транспортний податок. Цей податок є джерелом фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування та проведення природоохоронних заходів.

Податок регламентується Законом України «Про податок з влас-ників транспортних засобів та інших самохідних машин і механізмів» від 14.12.94р. №287/94-ВР зі змінами і доповненнями від 18.02.97р.

№75/97-ВР, від 15.01.98р. №25/98-ВР, від 17.12.98р. №320-XIV, від 16.07.99р. №986-XIV, від 13.0100р. №1375-XIV, від 13.07.00р. №1926 III, від 21.12.00р. №2181-111, Декретом КМУ «Про ставки податку : власників транспортних засобів та інших самохідних машин та механізмів» від 09.04.93р. №34-93.

Об'єктами оподаткування є: автомобілі, мотоцикли та інші транс портні засоби.

Ставки податку встановлені на рік за 100 куб.см. об'єму циліндрів двигуна, за 1 кВт потужності двигуна або за 100 см. довжини. Так, ставка на автомобілі легкові до 1000 куб.см установлена в розмірі 4 грн. за 100 куб.см

Обчислення податку. Податок обчислюється юридичними особа ми на підставі звітних даних про кількість транспортних засобів за ста ном на 1 січня поточного року. Обчислення податку з власників на земних транспортних засобів проводиться виходячи з об'єму циліндрів або потужності двигуна кожного виду і марки транспортних засобів Формула розрахунку транспортного податку слідуюча:

П = КхО : 100 хС,

де П - сума податку, грн.;

К. — кількість автомобілів однієї марки;

О - об'єм циліндрів двигуна одного автомобіля, куб.см.;

С - ставка податку.

Приклад

Готель «Ікс-Тур» має 10 автомобілів Daiwoo Nubira (об'єм двигуна -1200 куб.см.), 5 авто ВАЗ 2107 (об'єм двигуна - 1700 куб.см.). Ставк податку за 100 см3 об'єму ціліндра двигуна — 5 грн.

Податок за ці транспортні засоби буде дорівнювати: (10х 1200см3: 100х 5 грн.) + (5x1700см3: 100х 10 грн.) = 1450гри Облік транспортного податку. Бухгалтерський облік транспортно го податку готелі відображають по дебету рахунка — 92 «Адміністра тивні витрати», стаття «Транспортний податок» і кредиту субрахунк 685 «Розрахунки з іншими кредиторами».

Перерахування на рахунки територіальних дорожніх фондів, гро

шових коштів за нарахований транспортний податок відображається

записом: Д-т 685 К-т 31 «Рахунки в банках».

Транспортний податок сплачується:

• юридичними особами — щоквартально рівними частинами до 15 числа місяця, що настає за звітним кварталом;

• фізичними особами - перед реєстрацією, перереєстрацією транспортних засобів, а також перед технічним оглядом транспортних засобів щорічно або один раз за два роки, але не пізніше першого півріччя року, в якому проводиться технічний огляд. Приклад розрахунку суми податку з власників транспортних засобів наведено в додатку №9.

Витрати на відрядження. До цих витрат відносяться витрати з оформлення закордонних паспортів та інших виїзних документів співробітникам фірми, добові за кожний день відрядження, витрати з оплати найму жилого приміщення, витрати на проїзд ( включаючи користування постільними речами в поїздах) співробітників апарату управління підприємством.

Норми витрат на відрядження на території інших держав встановлено по конкретним державам в іноземній валюті.

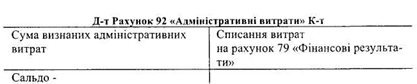

Для обліку адміністративних витрат призначений одноіменний рахунок 92 «Адміністративні витрати». За допомогою його здійснюється узагальнення інформації про адміністративні витрати. Рахунок активний, в кінці місяця закривається, сума цих витрат вказується у Звіті про фінансові результати, в ряд. 070.

Аналітичний облік ведеться за статтями витрат та елементами витрат.

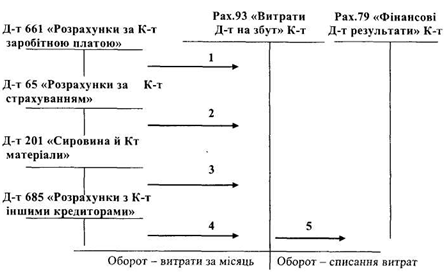

Схема записів, що відображає адміністративні витрати на бухгалтерських рахунках, наведена на рис. 10.

Рис. 10. Загальна схема обліку адміністративних витрат

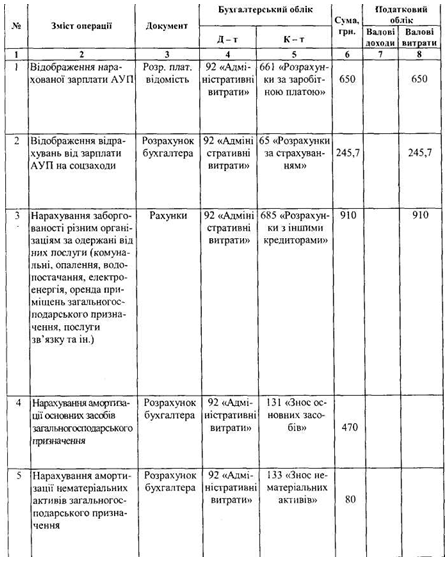

1. Відображення нарахованої зарплати АУП

2. Відображення відрахувань від зарплати АУП на соцзаходи

3. Нарахування заборгованості різним організаціям за одержані від них комунальні послуги на утримання офісу (опалення, водопостачання, оренду приміщень загальногосподарського призначення, за телефонні послуги, послуги зв'язку та ін.).

4. Нарахування амортизації основних засобів

5. Нарахування амортизації нематеріальних активів

6. Відображення використаних матеріалів на господарські потреби.

7. Нарахування комунального податку

8. Списання адміністративних витрат.

Таким чином, на протязі звітного періоду по дебету рахунка 92 «Адміністративні витрати» накопичують визнані витрати, які в кінці

звітного періоду списують безпосередньо на рахунок 79 «Фінансові результати».

Основні бухгалтерські проводки з обліку адміністративних витрат

Продовження

Синтетичний облік адміністративних витрат ведуть в Журналі №5 або 5А.

2.6.2. Склад та облік витрат на збут

Витрати на збут — це витрати, пов'язані з реалізацією (збутом) туристичних послуг.

До витрат на збут відносяться:

• витрати на оплату праці менеджерів та комісійні винагороди торговим агентам;

• затрати на рекламу та дослідження ринку;

• витрати на відрядження працівників, зайнятих збутом тур послуг;

• інші витрати, пов'язані зі збутом тур послуг.

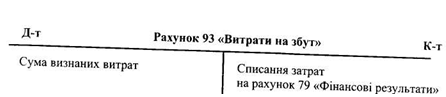

Для обліку витрат на збут застосовується одноіменний рахунок 93 «Витрати на збут», за допомогою якого узагальнюється інформація про витрати на збут. Рахунок активний, збиральний в кінці звітного періоду закривається, сума витрат вказується у Звіті про фінансові результати (ф.2), ряд. 080.

Новою в цьому переліку є стаття витрат на рекламу та маркетинг.

Витрати на рекламу являють собою витрати по інформаційному впливу на споживача з метою забезпечення просування туристичного продукту на ринку туристичних послуг. До складу цих витрат входять слідуючі види витрат:

• на розробку і видавництво рекламних видань (ілюстровані каталоги, проспекти, альбоми, брошури, плакати, афіши, листівки, рекламні листи);

• виготовлення стендів, рекламних щитів, указників;

• рекламні засоби (об'яви в пресі, передачі по радіо і на телебаченні);

• оформлення вітрин, виставок-продаж;

• освітлювальна та інша зовнішня реклама;

• розробка та виготовлення зразків фірмових пакетів;

• проведення інших рекламних засобів, пов'язаних з підприємницькою діяльністю.

Витрати на рекламу в податковому обліку на теперішній час відносяться на собівартість за фактичними витратами і не відносяться до категорії нормованих, як було це раніше.

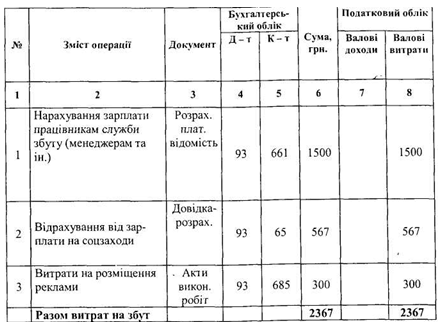

Схема записів, що відображає витрати на збут, наведена на рис. 11

4. Відображення рекламних витрат через засоби масової інформації (об'яви в пресі, передачі по радіо і телебаченню та ін.).

5. Списання витрат

Аналітичний облік ведеться у відомостях або картках за статтями витрат, центрами відповідальності та за економічними елементами.

Первинними документами з обліку витрат на збут є: накладні, рахунки, розрахунково-платіжні відомості, розрахунки бухгалтерії тощо. При відображенні списання витрат на збут первинним документом є довідка-розрахунок бухгалтерії.

Основні бухгалтерські проводки з обліку витрат на збут

Синтетичний облік витрат на збут ведуть в Журналі №5 або 5А. 2.6.3. Склад та облік витрат іншої операційної діяльності

Інші операційні витрати — це витрати, що не входять до складу адміністративних витрат та витрат на збут.

До інших операційних витрат відносяться:

• витрати на дослідження і розробки відповідно до П(С)БО 8 «Нематеріальні активи»;

• собівартість реалізованої іноземної валюти, що перерахована у грошову одиницю України та витрати, пов'язані з її продажем;

• сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

• витрати від операційної курсової різниці (зміни курсу валюти за операціями, що пов'язані з операційною діяльністю підприємства);

• втрати від знецінення запасів;

• нестачі і втрати від псування цінностей;

• визнані штрафи, пені, неустойки;

• витрати на утримання об'єктів соціально-культурного призначення;

• інші витрати операційної діяльності.

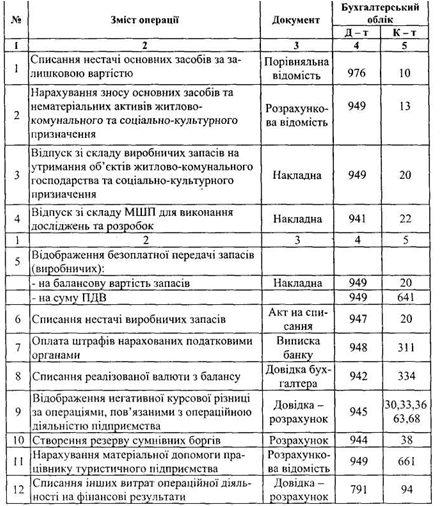

Основні бухгалтерські проводки з обліку інших операційних витрат

Аналітичний облік інших операційних витрат ведеться у відомостях в розрізі статей витрат. Облік цих витрат за центрами відповідальності ведуть в розрізі структурних підрозділів і служб.

Синтетичний облік ведуть в Журналі №5 або 5А.

2.6.3. Особливості обліку витрат в структурних підрозділах готелів (громадському харчуванні та в торгівлі)

В економічному розумінні до витрат в торгівлі відносяться затрати трудових, матеріальних і фінансових ресурсів, пов'язані з просуванням цих цінностей. Особливий характер мають витрати підприємств громадського харчування (ресторанів, кафе, столових і т.п.), оскільки вони включають витрати обігу, затрати виробництва, пов'язані з приготуванням їжі та витрати по організації її споживання. Цим підприємства громадського харчування відрізняються від підприємств харчової промисловості та підприємств роздрібної торгівлі.

Другою особливістю підприємств громадського харчування є те, що вартість продуктів, напівфабрикатів і товарів, які використовуються на приготування страв, виділяється із загальної суми затрат і відображається на окремому рахунку 23 « Виробництво», до якого відкривається окремий субрахунок «Громадське харчування».

Оцінка вибуття готової продукції (товарів) здійснюється за цінами продажу. Щоб визначити собівартість реалізованої продукції (товарів) по кожному їх найменуванню, треба із продажної (роздрібної) вартості реалізованої продукції (товарів) вирахувати суму торгової націнки (включаючи ПДВ). Визначати таку собівартість дуже складно із-за значного і змінного асортименту готової продукції (товарів) та частої зміни цін на них на протязі звітного періоду. Тому собівартість реалізованої продукції (товарів) визначається один раз по закінченні звітного періоду. Таким періодом, як правило, є місяць. Протягом місяця записи по дебету субрах.901 «Собівартість реалізованої готової продукції» і 902 «Собівартість реалізованих товарів» здійснюються за цінами продажу, тобто з націнкою. Собівартість реалізованої продукції визначають як різницю між вартістю реалізованої продукції (товарів) за цінами продажу і сумою торговельної націнки на цю продукцію (товари). Сума торговельної націнки на реалізовану продукцію (товари) визначається як добуток вартості реалізованої продукції (товарів) за цінами продажу і середнього відсотка торговельної націнки. Середній

відсоток торговельної націнки визначається діленням залишку торговельної націнки на початок місяця (кредитове сальдо субрах. 285) і торговельних націнок у вартості одержаних у звітному місяці продуктів (товарів) за цінами продажу (кредитовий оборот субрах. 285) на суму вартості реалізованих у звітному місяці готової продукції (товарів) за цінами продажу (кредитовий оборот субрах.701 «Дохід від реалізації готової продукції», а в торгівлі - 702 «Дохід від реалізації товарів») та вартості залишку готової продукції (товарів) за цінами продажу на кінець звітного місяця (дебетове сальдо pax. 23 «Виробництво», субрах. «Виробництво громадського харчування», а в торгівлі - дебетове сальдо субрах. 282 «Товари в торгівлі»).

Приклад

На початок звітного періоду на виробництві не було залишку продуктів і готової продукції підприємства громадського харчування.

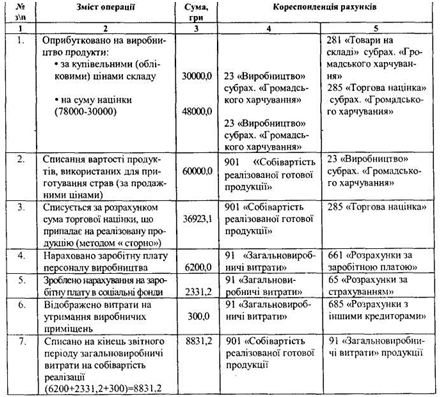

Для виробництва продукції підприємство здійснило такі операції (в грн):

1. Отримало зі складу та оприбуткувало на виробництво продукти. Вартість продуктів:

• за купівельними цінами складу - 30000 грн

• за цінами продажу - 78000 грн

2. Списало вартість продуктів, використаних на приготування страв. Облікові ціни виробництва і ціни продажу співпадають. Виручка від реалізації страв - 60000 грн

2а. Залишок продуктів на виробництві на кінець місяця - 18000 грн.

3. Витрати на оплату праці персоналу виробництва - 6200 грн.

4. Нарахування на заробітну плату - 2331,2 грн.

5. Витрати на утримання виробничих приміщень (опалення, освітлення, водопостачання) без ПДВ - 300 грн.

Необхідно визначати собівартість продукції виробництва та відобразити наведені операції на рахунках бухгалтерського обліку.

Собівартість продукції виробництва визначають таким чином:

Сума торгової націнки на реалізовану продукцію - (60000 х61,5385):100 = 36923,1

Собівартість реалізованої продукції:

60000,0-36923,1 =23076,9 До цієї суми додаються загальновиробничі витрати:

6200 + 2331,2 + 300 = 8831,2

Таким чином, повна собівартість буде дорівнювати :

23076,9 + 8831,2 = 31908,1

Наведені операції відображають в облікових регістрах такими проводками:

Таблиця 2.16

Таким чином, рахунок 91 «Загальновиробничі витрати» на кінець звітного періоду не має сальдо.

Ще одна особливість підприємств громадського харчування полягає втому, що в них може реалізовуватися одна і та ж страва за різни-

ми цінами у вечірній час по замовленню споживачів по ціні вищій, ніж в денний час. По таким стравам в калькуляційній карточці повинно бути наведено дві ціни: ціна, за якою продукція реалізується у вечірній час і ціна, за якою продукція реалізується у денний час.

При визначенні середнього проценту торгової націнки така різниця між цінами повинна вираховуватися із загального обсягу реалізованої продукції власного виробництва.

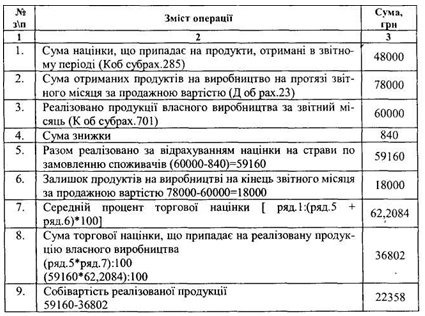

Приклад

Протягом місяця підприємство громадського харчування реалізувало споживачам 2000 порцій котлет «Україна « на суму 22000грн., в тому числі:

• 800 порцій у вечірній час за ціною 10,10грн. за порцію на суму 8080грн.;

• 1200 порцій у денний час за ціною 9,05грн. за порцію на суму 10860грн.

З метою обліку різницю між вечірньою (більшою) і денною (меншою) ціною реалізації страв доцільно розглядати як суму знижки, що надається покупцям при реалізації страв в денний час. Тому відповідно умові прикладу реалізація покупцям котлет «Україна» в денний час здійснювалася наданням знижки на 1,05грн. з кожної порції. Усього споживачам було надано знижок на суму 840грн. (800 порцій * 1,05).

Для визначення середнього процента торгової націнки добавимо в приклад слідуючі вихідні дані:

На початок звітного місяця підприємство громадського харчування мало залишок по дебету субрах.281 «Товари на складі» - 56500грн.(за купівельними цінами). По дебету pax.23 «Виробництво», субрах. «Виробництво громадського харчування» та по дебету субрах.285 «Торгова націнка» залишків на початок місяця не було.

Протягом місяця підприємством здійснено такі операції:

• відпущено продуктів із комори на виробництво за купівельними цінами на суму 30000грн.;

• на одержані продукти нарахована торгова націнка у сумі 48000грн;

• реалізовано споживачам продукції власного виробництва на суму 60000грн.;

• в тому числі котлет «Україна» на суму 18940грн.

Визначемо середній процент торгових націнок та собівартість страв, реалізованих споживачам:

Таблиця 2.17

До визначеної таким чином собівартісті повинні додаватися загальновиробничі витрати, до яких відноситься:

• оплата праці персоналу виробництва, відрахування на соціальні заходи, витрати на оплату службових відряджень персоналу виробництва:

• амортизація основних засобів виробничого призначення;

• витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

• витрати на здійснення технологічного контролю за якістю продукції;

• витрати на охорону праці, техніку безпеки;

• інші витрати (витрати від браку та ін.).

Адміністративні витрати, витрати на збут та інші операційні витрати у виробничу собівартість готової продукції громадського харчування не включаються, вони списуються на рахунок фінансових результатів.

До ТЗВ відноситься транспортні витрати, пов'язані з придбанням продуктів і товарів.

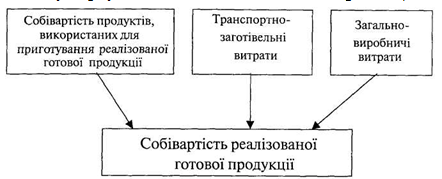

Таким чином, схема формування собівартості продукції готової продукції у громадському харчуванні може мати такий вид. (рис. 12).

Рис. 12 Формування собівартості реалізованої готової продукції громадського харчування

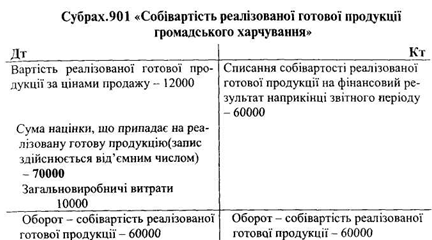

В дебет субрахунка 901 «Собівартість реалізованої готової продукції» спочатку записують вартість реалізованої готової продукції за цінами продажу, з урахуванням націнки і ПДВ, а наприкінці місяця її зменшують на суму націнки, що припадає на цю продукцію.

Зменшення показують шляхом запису в дебет рахунка від'ємним числом. На комп'ютерах від'ємні числа записують зі знаком мінус (або зірочки з мінусом) , а вручну від'ємні числа обводять рамкою. При підрахунку оборотів вони віднімаються. Після цього по кредиту суб-рах.285 «Торгова націнка» залишається сума торгової націнки, що припадає на залишок готової продукції власного виробництва, а в торгівлі - на залишок товарів на кінець місяця. Це дозволяє визначать купівельну вартість незавершеного виробництва в громадському харчуванні, що лічиться на субрах. «Виробництво громадського харчування» і товарів та на субрах.282 «Товари в торгівлі».

В цілому схема субрах.901 «Собівартість реалізованої готової продукції» показана на рис. 13.

Порядок списання загальновиробничих затрат наприкінці звітного періоду з рахунку 91 визначається обліковою політикою підприємства. Загальновиробничі затрати можуть списуватися з кредита рахунку 91 «Загальновиробничі витрати» безпосередньо в дебет субрахунка 901 «Собівартість реалізованої продукції» у повному обсязі, або у сумі розподілених загальновиробничих затрат між реалізованою і нереалізованою продукцією.

Оскільки в громадському харчуванні незавершене виробництво не повинно перевищувати добової потреби, тобто вся вироблена продукція в основному є реалізованою, то і вся сума загальновиробничих затрат може бути повністю списана на собівартість реалізованої продукції. Списання загальновиробничих затрат відображають таким записом:

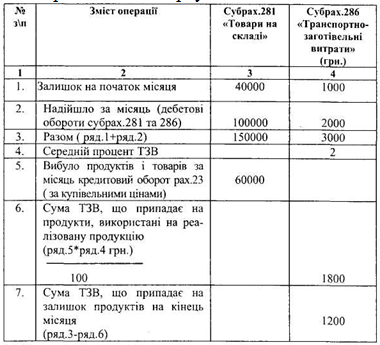

Сума транспортно-заготівельних витрат, що підлягає списанню на собівартість реалізованої продукції наприкінці звітного періоду визначається, як правило, за середнім процентом ТЗВ, який знаходиться таким чином :

де Сп - початкове сальдо;

Доб - дебетовий оборот.

Помножуючи середній відсоток ТЗВ на вартість продуктів і товарів, що вибули, знаходять суму транспортних витрат, які відносяться до складу собівартості проданої продукції, товарів:

Приклад

Розрахунок транспортно-заготівельних витрат, які припадають на реалізовану продукцію громадського харчування

Таким чином, до реалізованої продукції відноситься 1800грн. транспортних витрат.