Деятельность туроператора в сфере въездного туризма можно изобразить в виде схемы (Рис. 19).

Пидстаовою для осуществления въездного туризма является договор (контракт).

Рис. 19 Схема деятельности туроператора в сфере въездного туризма

Предпосылкой осуществления операций въездного туризма является наличие следующих документов:

• референса (подтверждение Министерства иностранных дел, которое выдается субъекту туристической деятельности Украины о том, что его зарубежные партнеры будут иметь визовую поддержку консульских учреждений Украины за рубежом при их обращении для оформление туристических виз иностранцам для посещения в Украину;

• договора (контракта) с иностранными партнерами о сотрудничестве с обслуживание иностранных туристов в Украине;

• договора (контракта) с отечественными партнерами о сотрудничестве с обслуживание иностранных туристов в Украине;

• заказ иностранного партнера на обслуживание иностранных туристов;

• подтверждение субъектов туристической деятельности иностранному партнеру о готовность к приему иностранных туристов;

• обращение субъектов туристической деятельности бы государственные учреждения и согласованность по регистрации и пребыванию туристов в Украине;

• документы, подтверждающие осуществление трансфера, бронирования мест в гостинице для туристов и их проживания;

• маршруты и программы туристических путешествий иностранных туристов, проведения экскурсий;

• другие документы, связанные с обслуживанием туристов.

Учет иностранных туристов, которым предоставляется туристическое обслуживание в Украине, ведется в Журнале. В нем указываются:

• фамилия, имя иностранца;

• гражданство;

• государство, из которого прибыл турист в Украину;

• серия, номер и дата выдачи национального паспорта иностранного туриста;

• дата въезда в Украину

• предприятие, где будет размещен туриста;

• маршрут тура.

Документом, который подтверждает факт выполнения туристических работ, является ваучер, оформленный надлежащим образом, с отметкой об окончании оказания услуг (приложение 1).

Для обобщения информации о доходах туроператор может применять субсчет 7033 «Доход от реализации услуг въездного туризма». По кредиту этого субсчета отражается полная стоимость путевки, по которой он продается иностранным туристам.

Расчеты с иностранной фирмой ведут на субсчете 362 «Расчеты с покупателями и заказчиками », по дебету которого отражается дебиторская задолженность по фактически предоставленные услуги, по кредиту - их погашения.

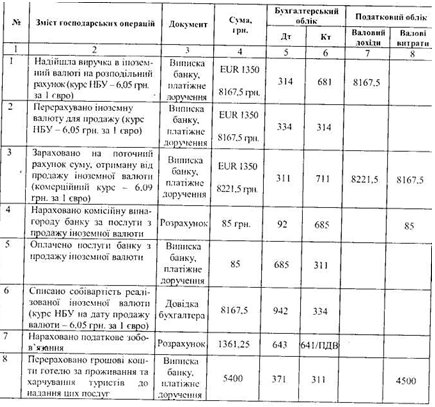

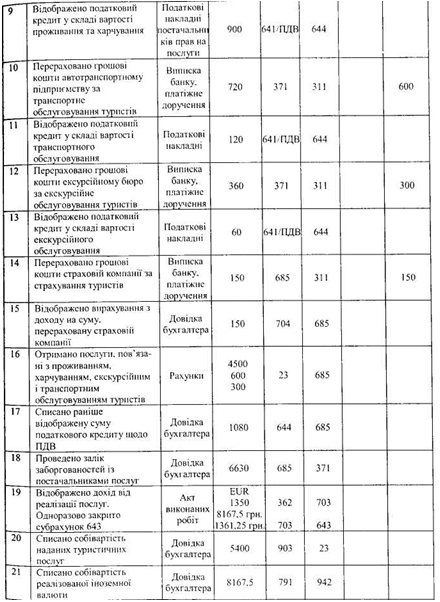

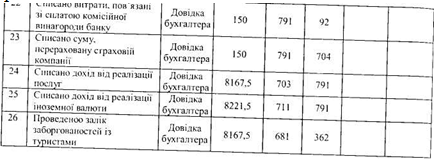

Записи, отражающие операции въездного туризма на бухгалтерских счетах, приведены в таблице 5.1. В их основе лежит следующий пример.

Пример 1

Туристическая фирма «Орбита» (резидент Украины) при посредничестве нерезидента организовала для иностранных туристов тур по Украине. Общая стоимость tvpv - 1350 евро.

Расходы турфирмы в связи с формированием тура составили:

• на проживание и питание - 4500 грн., Кроме того ВИЭ 20% -900 грн.;

• на оплату экскурсовода, переводчика -300 грн., Кроме того ПД В - 60 грн.;

• на транспортное обслуживание - 600 грн., Кроме того ПД В - 120 грн.;

• на страхование - 150 грн.

Эти операции в бухгалтерском и налоговом учете отражаются следующим образом: