Контроль — важлива функція менеджменту, застосування якої дає керівнику слідкувати за виконанням управлінських рішень і вносити корективи. За своїм рангом функція контролю стоїть на другому місці після функції планування (постановки цілей). І це зрозуміло, адже якщо до підлеглих не доведена мета їхньої діяльності, то нічого буде контролювати. Незважаючи на те, що контроль не надто подобається працівникам, він все-таки є.

об'єднувальним чинником діяльності контролюючих та контрольованих.

Основне завдання контролю — забезпечити досягнення цілей і місії організації. Потреба контролю є об'єктивною і визначається дією таких чинників:

• зміною законів, політики, структури організації тощо;

• небезпекою виникнення кризових ситуацій;

• потребою підтримувати успіх організації;

• боротьбою за ринки збуту товарів;

• інші.

Тобто функція контролю спрямована на виявлення відхилень у виробничому процесі і полягає у своєчасній їх ліквідації. Контроль повинен:

• орієнтуватися на досягнення конкретних результатів;

• забезпечувати своєчасність, мобільність, надійність та гнучкість застосування контрольних операцій;

• відзначатися простотою;

• бути економічним, тобто базуватися на порівнянні витрат на його організацію з його результатами.

Для підвищення ефективності контролю потрібно:

• забезпечувати двостороннє спілкування між працівниками органів контролю та людьми, діяльність яких контролюється;

• уникати надто пильного (прискіпливого) контролю;

• застосовувати методи жорсткого, але справедливого контролю;

• використовувати методи матеріального стимулювання за результатами контролю;

• впроваджувати інформаційно-управлінську систему контролю з використанням комп'ютерної техніки.

Контроль за усіма стадіями діяльності підприємства повинен давати його керівництву інформацію щодо ухвалення відповідних рішень.

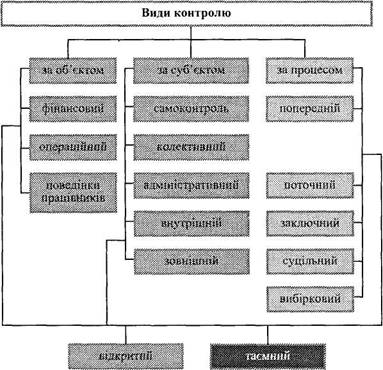

Для будь-якого контролю характерними є такі компоненти:

• об'єкт та суб'єкт контролю (що контролюється і хто контролює);

• процес контролю (здійснення в часі) і результати контролю. З урахуванням того, якими будуть ці компоненти за своїм змістом, і визначають види контролю, які представлені на рис. 6.6.

Рис. 6.6. Види контролю

Об'єктом контролю повинні бути результати діяльності і в жодному разі не співробітники. На жаль, дуже часто трапляється так, що контролюється сама особистість, що породжує у підлеглих страх і емоційне напруження при слові «контроль». Контроль в умовах ринкових відносин, коли вимагається розкриття всіх резервів працівника, має бути інструментом управління і мо-тиватора високої продуктивності праці.

Відповідальним за контроль є безпосередній начальник, функція контролю входить в коло його обов'язків і не делегується. На практиці здійснюється також контроль з боку третіх осіб, тобто управлінців, які спеціалізуються на його проведенні. Штати контролерів можуть бути створені всередині фірми, а також спе-ціалізвваними (аудиторські фірми). Внутрішньофірмові контролери займаються перевіркою підприємств у цілому, стратегічним контролем, перевіркою запасів готової продукції, реалізації і т. ін. У всіх цих сферах існує відповідальність контролера за такі функції, як планування, аналітична та інформаційна функції.

Відправний пункт концепції адміністративного (службового) контролю дій підлеглих можна сформувати так: для того щоб повністю орієнтуватися в тому, що відбувається в контрольованому структурному підрозділі, чи всі функції виконуються належним чином, не обов'язково контролювати кожну функцію або кожного працівника. Досить охопити контролем певні стратегічні пункти, вузлові функції.

Другим важливим завданням є орієнтація контролю не на минуле, а на майбутнє, оскільки краще з 75%-ною упевненістю передбачити помилку, яка може трапитися в майбутньому, якщо не здійснити певних кроків, ніж мати стовідсоткове знання про походження помилки, яка вже допущена.

Третьою проблемою службового контролю є відбір оцінок підлеглих для встановлення ступеня виконання ними своїх посадових функцій. Багатьма керівниками допускається така помилка. Більшості з них найчастіше недостатньо факту добре виконаної підлеглим роботи. У керівника нерідко складається враження, що завдання можна було виконати значно краще, і він обрав би інший варіант виконання. Така оцінка означає, що підлеглий, бажаючи отримати схвалення, повинен ніби перевтілитись в особу керівника, що нездійснимо і непотрібно. В результаті в підлеглого виникає відчуття безпомічності та не-заслуженої образи, неприязні до праці, втрата віри в свою працездатність і т. ін.

Важливе значення сьогодні має надаватися виконанню функції контролю самими підлеглими та самоконтролю. У діяльності підприємства є дуже багато сторін, які мають бути підконтрольні колективу або його представникам. В умовах демократичного розвитку — це один із засобів залучення колективу до управління підприємством та впливу на його керівництво.

До недавнього часу функція контролю в нашій державі зводилася до перевірки дотримання інструкцій, законів і виявлення порушників, реєстрації в актах недоліків, тобто негативних сторін діяльності організацій. Ніхто не цікавився тим, щоб розвивати ініціативу працівників щодо вдосконалення роботи, розвивати розуміння спільних інтересів. В умовах ринкової економіки такий підхід є анархізмом.

Самоконтроль стимулює у співробітників почуття власної відповідальності за результати, потребує менше часу і витрат, ніж будь-які інші види контролю.

Попередній контроль реалізується через правила, процедури тощо. Його основні важелі закладені в процесі реалізації таких функцій менеджменту, як планування та організація.

Поточний контроль втілює в собі таку його рису, як неперервність здійснення, і полягає у корекції виникаючих відхилень в процесі виконання прийнятих рішень.

Заключний контроль відповідає завершальним етапам здійснення певних робіт і дає результати для їх прогнозування.

За ступенем охоплення проблем, контроль може бути вибірковим та суцільним залежно від того, який їх обсяг підлягатиме контролю. Крім цього, контроль може здійснюватися у відкритій формі, коли про нього заздалегідь повідомляється або таємно.

Процес контролю і техніка його проведення

Контроль — це мистецтво управління. Менеджер не може навчитися цьому зі слів, він повинен пройти відповідну практику.

Американські спеціалісти дійшли висновку, що процес контролю реалізується через такі етапи:

• розробку стандартів і критеріїв контролю (обмеження в часі, забезпечення реальності показників і результатів);

• порівняння реальних результатів з прийнятими стандартами та критеріями (вимірювання результатів, розповсюдження інформації про результати, оцінка інформації, обґрунтування висновків);

• здійснення необхідних коригуючих дій (перегляд стандартів, усунення відхилень).

У будь-якій організації чи на підприємстві відбуваються процеси, що заслуговують як позитивної, так і негативної оцінки, оскільки існують як сильні, так і слабкі сторони діяльності. Тому система контролю полягає у встановленні тіньових сторін діяльності, співвідношенні позитивних і негативних явищ. Дієвий контроль повинен розкривати дійсний становище підприємства. Погано здійснюваний контроль може нанести таку саму шкоди, як і погано виконана робота.

Процес контролю повинен проходити гармонійно, а не бути грою в «хованку»: контролюючі шукають, а контрольовані ховають. Переконання в тому, що контролер однаково зацікавлений в пошуку як негативних, так і позитивних сторін діяльності, сприятиме тому, що кожний працівник намагатиметься допомогти йому.

Доцільно розглянути ті помилки при здійсненні контролю, на які вказують Вернер Зігерт і Лючія Ланг:

1. Контроль не повинен зводитися до інцидентів.

Нормальний контроль — це неперервний процес ділового спілкування з працівниками, який не повинен приурочуватися до яких-небудь випадків. Необхідно допомагати співробітникам переборювати недоліки, вступати з ними в контакт.

2. Тотальний контроль породжує неохайність. Деякі керівники вважають, що все, що «не пройшло через їхні руки», може мати помилки, тому намагаються контролювати буквально все.

3. Таємний контроль викликає лише розчарування, він вважається аморальним, бо здійснюється методом таємного огляду робочих місць, а тому викликає невдоволення більшості людей.

4. Контролюйте не тільки улюблену дільницю. Не слід настирно контролювати своїх наступників, яким ви делегували свої повноваження.

5. Контроль — не проформа.

Керівник-демократ часто так задоволений роботою своїх підлеглих, що соромиться їх контролювати. Хто ухиляється від контролю, той нехтує інтересами своїх працівників.

6. Не контролюйте через недовіру. Підозрілість свідчить про невпевненість у собі.

7. Не тримайте своїх висновків при собі.

Слід доводити отриману негативну інформацію до співробітника, не зволікаючи. Так можна встановити з ним ділові стосунки й покращити стан справ.