Контроль — важная функция менеджмента, применение которой дает руководителю следить за выполнением управленческих решений и вносить коррективы. За своим рангом функция контроля стоит на втором месте после функции планирования (постановки целей). И это понятно, ведь если к подчиненным не доказанная цель их деятельности, то ничего будет контролировать. Невзирая на то, что контроль не слишком нравится работникам, он все-таки есть.

объединительным фактором деятельности контролирующих и контролируемых.

Основное задание контролю — обеспечить достижение целей и миссии организации. Потребность контроля является объективной и определяется действием таких факторов :

• изменением законов, политики, структуры организации и тому подобное;

• опасностью возникновения кризисных ситуаций;

• потребностью поддерживать успех организации;

• борьбой за рынки сбыта товаров;

• другие.

То есть функция контроля направлена на выявление отклонений в производственном процессе и заключается в своевременной их ликвидации. Контроль должен:

• ориентироваться на достижение конкретных результатов;

• обеспечивать своевременность, мобильность, надежность и гибкость применения контрольных операций;

• отмечаться простотой;

• быть экономическим, то есть базироваться на сравнении расходов на его организацию из его результатами.

Для повышения эффективности контроля нужно:

• обеспечивать двустороннее общение между работниками органов контроля и людьми, деятельность которых контролируется;

• избегать слишком пристального (придирчивого) контроля;

• применять методы жесткого, но справедливого контроля;

• использовать методы материального стимулирования по результатам контроля;

• внедрять информационно-управленческую систему контроля с использованием компьютерной техники.

Контроль за всеми стадиями деятельности предприятия должен давать его руководству информацию относительно принятия соответствующих решений.

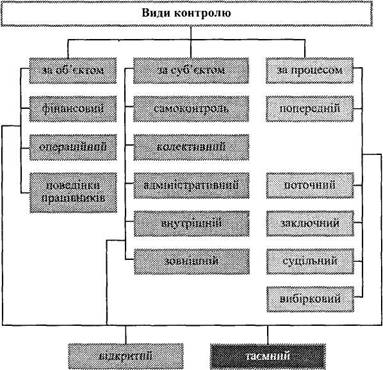

Для любого контроля характерными являются такие компоненты:

• объект и субъект контроля (что контролируется и кто контролирует);

• процесс контроля (осуществление во времени) и результаты контроля. С учетом того, какими будут эти компоненты по своему содержанию, и определяют виды контроля, которые представлены на рис. 6.6.

Рис. 6.6. Виды контроля

Объектом контроля должны быть результаты деятельности и в любом случае не сотрудники. К сожалению, очень часто случается так, что контролируется сама личность, которая порождает у подчиненных страх и эмоциональное напряжение при слове «контроль«. Контроль в условиях рыночных отношений, когда требуется раскрытие всех резервов работника, должен быть инструментом управления и мо-тиватора высокой производительности труда.

Ответственным за контроль является непосредственный начальник, функция контроля входит в около него обязанностей и не делегируется. На практике осуществляется также контроль из стороне третьих лиц, то есть управленцев, которые специализируются на его проведении. Штаты контролеров могут быть созданы внутри фирмы, а также спе-ціалізвваними (аудиторские фирмы). Внутрифирменные контролеры занимаются проверкой предприятий в целом, стратегическим контролем, проверкой запасов готовой продукции, реализации и т. др. Во всех этих сферах существует ответственность контролера за такие функции, как планирования, аналитическая и информационная функции.

Отправной пункт концепции административного (служебного) контроля действий подчиненных можно сформировать так: для того, чтобы полностью ориентироваться в том, которое происходит в контролируемом структурном подразделении, или все функции выполняются должным образом, не обязательно контролировать каждую функцию или каждого работника. Достаточно охватить контролем определены стратегические пункты, узловые функции.

Вторым важным заданием является ориентация контроля не на прошлое, а на будущее, поскольку лучше с 75%-ною уверенностью предусмотреть ошибку, которая может случиться в будущему, если не осуществить определенных шагов, чем иметь стопроцентное знание о происхождение ошибки, которая уже допущена.

Третьей проблемой служебного контроля является отбор оценок подчиненных для установления степени выполнения ими своих должностных функций. Многими руководителями допускается такая ошибка. Большинству из них чаще всего недостаточно факт хорошо выполненной подчиненным работы. У руководителя нередко создается впечатление, что задание можно было выполнить значительно лучше, и он избрал бы другой вариант выполнение. Такая оценка значит, что подчинен, желая получить одобрение, должен будто перевоплотиться в лицо руководителя, что невыполнимо и ненужно. В результате у подчиненного возникает ощущение беспомощности и не-заслуженной обиды, неприязни к труду, потеря веры в свою работоспособность и т. др.

Важное значение сегодня должно предоставляться выполнению функции контроля самими подчиненными и самоконтролю. В деятельности предприятия есть очень много сторон, которые должны быть подконтрольные коллективу или его представителям. В условиях демократического развития — это одно из средств привлечения коллектива к управлению предприятием и влиянию на его руководство.

До недавнего времени функция контроля в нашем государстве сводилась к проверке соблюдение инструкций, законов и выявления нарушителей, регистрации в актах недостатков, то есть негативных сторон деятельности организаций. Никто не интересовался тем, чтобы развивать инициативу работников относительно совершенствования работы, развивать понимание общих интересов. В условиях рыночной экономики такой подход есть анархизмом.

Самоконтроль стимулирует у сотрудников чувство собственной ответственности за результаты, нуждается менее времени и расходов, чем любые другие виды контроля.

Предыдущий контроль реализуется через правила, процедуры и тому подобное. Его основные рычаги заложены в процессе реализации таких функций менеджмента, как планирование но организация.

Текущий контроль воплощает в себе такую его черту, как непрерывность осуществления, и заключается в коррекции возникающих отклонений в процессе выполнения принятых решений.

Заключительный контроль отвечает завершающим этапам осуществления определенных работ и дает результаты для их прогнозирования.

За степенью охватывания проблем, контроль может быть выборочным и сплошным в зависимости от того, какой их объем будет подлежать контролю. Кроме этого, контроль может осуществляться в открытой форме, когда о нем загодя сообщается или тайно.

Процесс контроля и техника его проведения

Контроль — это искусство управления. Менеджер не может научиться этому со слов, он должен пройти соответствующую практику.

Американские специалисты пришли к заключению, что процесс контроля реализуется через такие этапы:

• разработку стандартов и критериев контроля (ограничения во времени, обеспечение реальности показателей и результатов);

• сравнение реальных результатов с принятыми стандартами и критериями (измерение результатов, распространения информации о результатах, оценка информации, обоснования выводов);

• осуществление необходимых корректирующих действий (пересмотр стандартов, устранения отклонений).

В любой организации или на предприятии происходят процессы, которые заслуживают как позитивной, так и негативной оценки, поскольку существуют как сильные, так и слабые стороны деятельности. Поэтому система контроля заключается в установлении теневых сторон деятельности, соотношении позитивных и негативных явлений. Действенный контроль должен раскрывать действительный положение предприятия. Плохо осуществляемый контроль может нанести такую же вреда, как и плохо произведенная работа.

Процесс контроля должен проходить гармонично, а не быть игрой в « прятку»: контролирующие ищут, а контролируемые прячут. Убеждение в том, что контролер одинаково заинтересован в поиске как негативных, так и позитивных сторон деятельности, будет способствовать потому, что каждый работник будет пытаться помочь ему.

Целесообразно рассмотреть те ошибки при осуществлении контроля, на которые указывают Вернер Зігерт и Лючія Ланг :

1. Контроль не должен сводиться к инцидентам.

Нормальный контроль — это непрерывный процесс делового общения с работниками, какой не должен приурочиваться к каким-либо случаям. Необходимо помогать сотрудникам преодолевать недостатки, вступать с ними в контакт.

2. Тотальный контроль порождает неряшливость. Некоторые руководители считают, что все, что «не прошло через их руки«, может иметь ошибки, потому пытаются контролировать буквально все.

3. Тайный контроль вызывает лишь разочарование, он считается аморальным, потому что осуществляется методом тайного обзора рабочих мест, а потому вызывает недовольство большинству людей.

4. Контролируйте не только любимый участок. Не следует назойливо контролировать своих преемников, которым вы делегировали свои полномочия.

5. Контроль — не проформа.

Руководитель-демократ часто так доволен работой своих подчиненных, которая стесняется их контролировать. Кто уклоняется от контроля, тот пренебрегает интересами своих работников.

6. Не контролируйте из-за недоверия. Подозрительность свидетельствует о неуверенности в себе.

7. Не держите своих выводов при себе.

Следует доводить полученную негативную информацию до сотрудника, не медля. Да можно установить с ним деловые отношения и улучшить состояние дел.