Оптові ціни на продукцію промисловості (ціни виробників продукції): • оптова ціна підприємства; • відпускна ціна промисловості;

ціна біржового товару.

Ціни на продукцію будівництва:

кошторисна вартість;

прейскурантна ціна;

• договірна ціна.

• Закупівельні ціни. Роздрібні ціни:

• ціни роздрібної торговельної мережі;

• роздрібні ціни підприємств громадського харчування;

• роздрібні ціни продуктового ринку;

• роздрібні ціни речового ринку;

• тарифи товарного й пасажирського транспорту;

• ціни і тарифи на послуги споживчого ринку;

• тарифи на комунальні послуги, електроенергію та інші енергетичні ресурси;

• ціна аукціону (ціна товару, проданого на аукціоні).

Оптові ціни на продукцію промисловості — ціни виробників продукції, за якими вона реалізується оптовими партіями іншим підприємствам і організаціям.

Слід розрізняти оптові ціни підприємства й оптові відпускні ціни промисловості. Оптові ціни підприємства повинні покривати собівартість виробництва продукції та заплановану норму прибутку. Різновидом оптової ціни підприємства є трансфертна ціна, яка не включає податкових платежів і застосовується при комерційних операціях між підрозділами одного й того ж підприємства, пов’язаними єдиним технологічним циклом. Вона може встановлюватись як на сировину, напівфабрикати, так і на готові вироби та послуги.

Використання трансфертних цін може суттєво впливати на зниження собівартості продукції, товарів і послуг, підвищення їхньої конкурентоспроможності та конкурентоспроможності підприємства загалом.

Оптові відпускні ціни промисловості включають оптові ціни підприємства та непрямі податки — специфічні акцизи, мито, податок на додану вартість. Це ціни, за якими продукція промисловості надходить до сфери обігу — оптової та роздрібної торгівлі.

Ціни на продукцію будівництва мають декілька різновидів:

• кошторисна вартість — конкретний розмір витрат на будівництво об’єкта за індивідуальним проектом;

• прейскурантна ціна — середня кошторисна вартість одиниці кінцевої продукції будівельного об’єкта за типовим проектом (їм2 житлової площі, 1 м2 корисної площі, 1 м2 малярних робіт тощо);

• договірна ціна — це ціна, яка встановлюється за домовленістю між замовником і підрядником. Сфера дії цієї ціни розширюється з розвитком ринкових відносин.

Різновидом оптової відпускної ціни є ціна біржового товару (або за біржовими угодами), яка формується на базі біржових угод з урахуванням надбавок або знижок до неї залежно від якості товару, відстані товару від місця постачання, передбаченого біржовим контрактом та інших чинників формування попиту.

Закупівельні ціни — це оптові ціни, за якими реалізується сільськогосподарська продукція фермерами та населенням. На основі закупівельних цін різних господарств визначаються середні ціни фактичної реалізації, в яких враховані ціни та кількість продукції, реалізованої заготівельним організаціям через різні канали (за прямими зв’язками з торгівлею, на продуктовому ринку тощо). Закупівельні ціни — договірні ціни, встановлені за домовленістю сторін. Відмінність закупівельної ціни від інших видів договірних цін полягає в тому, що до її складу не включається податок на додану вартість і специфічні акцизи. Це створює матеріальну зацікавленість виробників і підприємців у широкому використанні закупівельних цін.

Роздрібні ціни — це ціни, за якими товари й послуги реалізуються через роздрібну торговельну мережу населенню, підприємствам і установам.

До складу роздрібної ціни входить оптово-відпускна ціна промисловості, оптово-збутова та торговельна надбавки.

Оптово-збутова надбавка покриває витрати й прибуток оптових посередників та податок на додану вартість.

Торговельна надбавка (націнка) покриває витрати й прибуток торго- вельних підприємств та податок на додану вартість.

Різновидом роздрібних цін є тарифи товарного та пасажирського транспорту — плата за переміщення вантажів і пасажирів, яка стягуєтся транспортними підприємствами; тарифи на комунальні та інші платні послуги населенню, які надаються підприємствами й сфери послуг; ціна товару, проданого на аукціоні, яка може відрізнятися від ринкової ціни, оскільки вона відбиває унікальні властивості й ознаки товару та значно залежить від майстерності , що проводить аукціон.

Класифікація цін за умовами постачання товарів:

Базисна ціна є вихідною для визначення ціни фактично запропонованого товару, використовується для визначення його сорту та якості. Ціна купівлі-продажу (фактурна) визначається умовами постачання, «значеними контрактом.

Ціна СІФ (вартість, страхування, фрахт) при перевезенні товару річним (морським) транспортом. Продавець зобов’язаний за власний рахунок застрахтувати судно, сплатити вартість перевезення (фрахт), сплатити митні та страхові витрати, взяти на себе ризик до моменту перетирання вантажем борту судна та під час завантаження.

Р Ціна ФОБ (вільний на борту) при перевезенні товару річним (морським) транспортом. Продавець сплачує всі страхові й митні витрати до моменту завантаження товару на борт судна.

Ціна ФОР (вільний на рейках) при перевезенні товару залізничним транспортом. Продавець за власний кошт і на свій ризик відправляє товар на залізничну станцію із завантаженням у вагон, Ціна ФРАНКО. Продавець зобов’язується доставити товар покупцеві у визначене місце за власний кошт і на свій ризик, до того ж до ціни включаються транспортні, страхові й митні витрати,

Умови постачання товару називають «базисними» через те, що вони встановлюють базис ціни залежно від того, чи включаються транспортні витрати до ціни товару, чи ні. Базисні умови спрощують укладення контрактів, дозволяють партнерам визначити способи розподілу відповідальності, попередити можливі неузгодженості та суперечки щодо постачання товару.

Характеристика базисних умов постачання товарів наведена у збірнику Міжнародної торгової палати, виданому у 1990 р. під назвою: «Міжнародні правила тлумачення торгових термінів Інкотермс» (International Commercial Terms). їх характеристика наведена у табл. 6.

Базисні умови контрактів куігівлі-продажу «Інкотермс 1990»

(Exw) франко* - завод (ex works)

Умова означає, що зобов’язання продавця щодо поставки вважається виконаним після того, як він надав покупцеві товар на своєму підприємстві (склад, завод, фабрика).

1.

(fca)франко-перевізник(free carrier)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним після передання товару, за який сплачено мито на експорт, під відповідальність перевізника, вказаного покупцем, у призначеному місці й пункті.

2.

фас (fas) франко вздовж борту судна (free alongside ship)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним, коли товар розташований уздовж борту судна на пристані або на ліхтерах в обумовленому порту відвантаження. 3 цього моменту всі витрати й ризики щодо втрати або пошкодження товару повинен нести покупець.

3.

фоб (гов) франко на борту судна (free on board)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним після того, як товар подали через поручні судна у вказаному порту відвантаження. 3 цього моменту всі витрати й ризики щодо втрати або пошкодження товару повинен нести покупець.

4.

каф (caf). . вартість 1 і фрахт (cost and freight)

Умова означає, що продавець зобов’язаний оплатити фрахт і всі витрати, пов’язані з доставкою товару до вказаного порту призначення. Однак ризик щодо втрати абр пошкодження товару, а також будь-які додаткові витрати, пов’язані з подіями, які сталися після відвантаження товару на борт судна, переходять на покупця з моменту перетину товаром поручнів судна в порту відвантаження.

5.

сіф (cif) вартість, страхування і фрахт (cost, insurance, freight)

Умова означає, що продавець має такі ж самі зобов’язання, як і в умові «вартість і фрахт», але з тим доповненням, що він повинен забезпечити морське страхування ризику покупця від втрати або пошкодження товару при доставці. Продавець укладає договір страхування й сплачує страхову премію. Покупець повинен знати, що у зв’язку з умовами «СГФ» він може отримати лише мінімальне страхове відшкодування збитків.

6.

перевезення оплачене до (fraight car- rige paid to)

Умова означає, що продавець оплачує фрахт за доставку товару до вказаного місця призначення. Ризик щодо втрати або пошкодження товару, а також додаткові витрати, пов’язані з подіями, які сталися після відвантаження товару передаються перевізникові.

7.

перевезення й страхування оплачені до (carriage and insurance paid to)

умова означає, що продавець має такі ж зобов’язання, як і в умові «перевезення оплачено до», й додатково повинен забезпечити страхування вантажу від загибелі або пошкодження під час доставки. продавець укладає договір страхування й виплачує страхову премію.

8

поставлено на кордон(delivered at frontier)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним, коли, після сплати мита на експорт, товар надали у вказаному пункті на кордоні, але до митного кордону сусідньої країни. Термін «кордон» можна застосовувати для визначення будь-якого кордону, в т. ч. кордону країни експорту.

9

доставлено франко - судно (delivered ex ship)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним після того, як судно з товаром прибуло до порту призначення. Витрати по розвантаженню судна, мито на імпорт, інші збори та платежі, а також усі подальші ризики покладаються на покупця.

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним після того, як він надав товар у розпорядження покупця на причалі (товарній пристані) у вказаному порту призначення, попередньо сплативши мито на імпорт. Продавець повинен нести всі ризики й витрати, включаючи митні платежі, податки та інші збори з доставки товару до зазначеного місця.

11

доставлено мито he сплачене (delivered duty unpaid)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним після того, як він пред’явив товар у розпорядження покупця у вказаному місці в країні імпорту. Продавець повинен нести витрати й ризики, пов’язані з доставкою товару (за виключенням митних зборів, а також витрат й ризиків за виконання митних формальностей). Покупець повинен виплатити будь-які додаткові витрати й нести будь-які ризики, пов’язані з його нездатністю своєчасно забрати товар. Якщо сторони бажають, щоб продавець виконував митні формальності й ніс відповідальність за зумовлені цим витрати й ризики, це повинно бути чітко вказане в угоді.

12.

доставлено мито сплачене (delivered duty paid)

Умова означає, що зобов’язання продавця щодо доставки вважається виконаним після того, як він надав товар у зазначене місце країни імпорту. Продавець зобов’язаний нести всі ризики й витрати, в т.ч. сплачувати митні платежі, податки та інші збори по доставці товару. Умова «доставлено, мито сплачене» означає максимум зобов’язань продавця.

Класифікація цій за регіональною ознакою:

• ціни місцевого ринку — це місцеві регіональні, зональні ціни;

• ціни внутрішнього ринку України;

• ціни країн співдружності;

• ціни світового ринку.

Класифікація цін за характером державного регулювання:

1. Вільні ціни, в т. ч.:

• встановлені самостійно;

• договірні;

• комісійні;

• аукціонів;

• контрактні ціни.

2. Ціни, регульовані державою:

• фіксовані;

• державні;

• індикативні ціни — рекомендовані, орієнтовні ціни, які передбачаються в документах органами державної влади.

• демпінгова ціна (нижче від індивідуальної собівартості товару).

Класифікація цін за періодом дії:

• постійна ціна на товари, які не мають сезонного характеру;

• тимчасова ціна;

• сезонна ціна, яка враховує сезонні коливання попиту шляхом сезонних знижок.

Світові ціни. Ціни у сфері міжнародних торговельно-економічних відносин є результатом взаємодії мікро- та макропроцесів у світовій та національних економіках. З одного боку, вони формуються під впливом взаємодії ринкових реалій національних економік і світових ринкових факторів, а з іншого боку, їх обумовлює економічна політика держав в межах від політики вільної торгівлі до тих чи інших видів протекціонізму, від прийняття фіксованих до плаваючих валютних курсів і пов’язаних з ними фінансово-валютних відносин.

Світові ціни — це ціни, що обслуговують зовнішньоторговельний обіг і забезпечують реалізацію зовнішньоекономічних зв’язків між державами світу. Значний вплив на рівень цих цін мають ціни світових шинків, які відбивають умови виробництва й реалізації у світовому Господарстві. Зовнішньоторговельні ціни використовуються при експорті товарів та при їх імпорті, як правило, на базі цін на вироблені товари, яким належить домінуюче становище на ринку. Для деяких

• видів рідкісної сировини чи при поставках на експорт до цін додається мигний збір.

Світовому ринку притаманна численність цін на товари. Вони відрізняються за сферами дії, характером формування, ступенем наближення до рівня ринкової ціни та іншими ознаками.

За рівнем пристосування цін до ринкового стану розрізняють базисні ціни й ціни фактичних операцій. До базисних цін належать Повідкові й офіційні ціни продажу, ціни прейскурантів, каталогів, проспектів. Ціни фактичних торговельних операцій відбивають реальний рівень ринкових цін на аукціонах, товарних біржах, контрактні, а також розрахункові (середньостатистичні) ціни.

Численність внутрішньо-торговельних цін ускладнює процес визначення рівня” світових цін на товари. Як світові ціни виступають ціни звичних торговельних операцій, типових для світової комерційної практики. Вони поширюються на значну частину світової торгівлі, є доступними будь-якому продавцеві й покупцеві світового ринку. Як світові ціни виступають також експортні ціни головних постачальників даного товару на світовий ринок (наприклад, ціни на нафту встановлюють країни ОПЕК) та імпортні ціни провідних покупців (імпортерів) даного товару, а також ціни важливих центрів міжнародної торгівлі (міжнародних товарних бірж, аукціонів та ін.).

В умовах високої конкуренції на світових товарних ринках експортерами товару стають провідні національні виробники найбільш конкурентоспроможної продукції з найменшими витратами на її виробництво — національні монополії та транснаціональні корпорації (ТНК).

Ціни, які використовуються в системі бухгалтерського обліку й статистики:

• поточні ціни — ціни, зареєстровані на певну дату в процесі статистичного спостереження;

• середні ціни — ціни визначені шляхом їх систематизації й визначення середніх значень у динамічних рядах;

• зіставні ціни — ціни, скориговані на індекс інфляції.

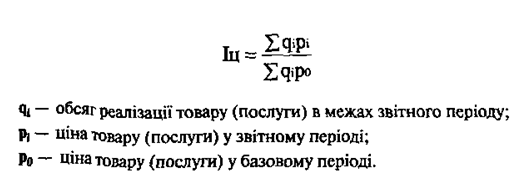

У статистиці широко використовуються розрахунки індексів цін (Іц), у т. ч. індекси споживчих цін, оптових цін, цін на продукцію будівництва, заготівельних цін, цін на комунальні послуги, транспортних тарифів тощо:

Індекс споживчих цін (ІСЦ) обчислюють як відношення сукупної ціни певного набору товарів і послуг (споживчого кошика) у поточному році до сукупної ціни споживчого кошика в базовому році:

ІСЦ = Ціна споживчого кошика у поточному році / ціна аналогічного споживчого кошика в базовому році.

Споживчий кошик у багатьох країнах охоплює близько 300 найменувань окремих товарів і послуг. Основними товарними групами у споживчому кошику є продукти харчування, одяг, житлово-комунальні послуги, транспортні послуги, медичні послуги, предмети особистої гігієни, а також освіта, книги.

Склад споживчого кошика в Україні з року в рік переглядається у бік збільшення числа товарів і послуг, а його ціна слугує базою для встановлення прожиткового мінімуму.

Динаміка ІСЦ є основним показником стану інфляційних процесів в економіці будь-якої країни. Індекси цін використовують для оцінки системи національних рахунків і валового внутрішнього продукту, для характеристики рівня життя населення, для міжнародних співставлень та внутрішнього аналізу. У таблиці 7 наведена видова специфіка цін, що використовується в ринковій практиці, їх призначення та зміст.