7.1. Значення, види та форми фінансової звітності. Вимоги до фінансової звітності

Звітність - це система показників, які характеризують результати та умови діяльності підприємства. Звітність поділяється на такі види:

• фінансова;

• податкова;

• статистична;

• внутрішня (управлінська).

Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

Фінансова звітність слугує джерелом інформації, призначеної для прийняття економічно обґрунтованих управлінських рішень, використовується для планування та прогнозування діяльності підприємства, забезпечує інформаційні потреби користувачів відносно:

• придбання, продажу та володіння цінними паперами;

• участі в капіталі підприємства;

• оцінки якості управління;

• оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

• забезпеченості зобов'язань підприємства;

• регулювання діяльності підприємства;

• інших рішень.

Державне регулювання питань методології бухгалтерського обліку і фінансової звітності здійснює Міністерство фінансів України, яке затверджує національні Положення (Стандарти) бухгалтерського обліку, інші нормативно-правові акти щодо ведення бухгалтерського обліку і складання фінансової звітності.

Державне регулювання бухгалтерського обліку і фінансової звітності здійснюється з метою:

• створення єдиних правил ведення бухгалтерського обліку і складання фінансової звітності, які є обов'язковими для всіх підприємств;

• удосконалення бухгалтерського обліку і фінансової звітності;

• надання гарантій та захисту інтересів користувачів. Міністерства, інші центральні органи виконавчої влади в межах

своєї компетенції відповідно до галузевих особливостей розробляють

на базі національних П(С)БО методичні рекомендації з їх застосування. Так, Міністерством економіки із питань європейської інтеграції України затверджені Наказом від 22.05.2002 р. № 145 "Методичні рекомендації з формування складу витрат і порядку їх формування в торговельній діяльності" і Наказом від 17.06.2003 р. № 157 "Методичні рекомендації по впровадженню національних положень (стандартів) бухгалтерського обліку у сфері громадського харчування і побутових послуг, гармонізованих з міжнародними стандартами".

Склад фінансової звітності, порядок складання окремих звітних форм регламентується Положеннями (Стандартами) бухгалтерського обліку.

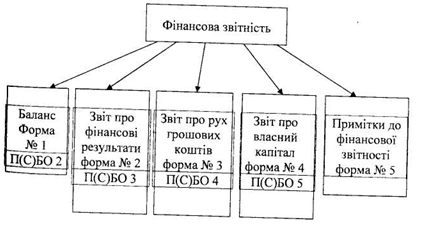

Фінансова звітність торговельного підприємства включає п'ять форм (рис. 7.1)

Звітним періодом для складання фінансової звітності у повному обсязі є календарний рік. Проміжна звітність у складі Балансу і Звіту про фінансові результати складається щоквартально. Баланс підприємства складається станом на кінець останнього дня кварталу (року), а Звіт про фінансові результати - наростаючим підсумком з початку звітного року.

Рис. 7.1. Форми фінансової звітності

Призначення основних форм фінансової звітності наведено в табл. 7.1.

Таблиця 7. 1 Призначення основних форм фінансової звітності

Форми фінансової звітності

Зміст

Використання інформації

Баланс

Наявність економічних ресурсів, що контролюються підприємством на дату балансу

Оцінка структури ресурсів і підприємства, їх ліквідності та платоспроможності; оцінка та прогнозування змін в економічних ресурсах, які підприємство, ймовірно, буде контролювати в і майбутньому

Звіт про фінансові результати

Доходи, витрати та фінансові результати діяльності підприємства за звітний період

Оцінка та прогнозування прибутковості діяльності підприємства, структура його доходів та витрат

Звіт про рух грошових коштів

Генерування та використання грошових коштів протягом звітного періоду

Оцінка та прогнозування потреб у коштах від операційної, інвестиційної та фінансової діяльності підприємства

Звіт про власний капітал

Зміни у складі власного капіталу підприємства протягом звітного періоду

Оцінка та прогнозування змін у власному капіталі

Примітки до фінансової звітності

Обрана облікова політика. Інформація, не відображена безпосередньо у фінансових звітах, але обов'язкова за П(С)БО. Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості

Оцінка та прогнозування облікової політики; оцінка та прогнозування ризиків чи невпевненості, які впливають на підприємство; оцінка та прогнозування діяльності підрозділів підприємства

Торговельні підприємства незалежно від організаційно-правової форми і форми власності подають квартальну та річну фінансову звітність:

органам, до сфери управління яких вони відносяться; трудовим колективам (на їх вимогу);

власникам (засновникам) відповідно до установчих документів;

органам державної статистики;

органам державного казначейства (про використання асигнувань, отриманих із державного бюджету); місцевим фінансовим відділам (про використання асигнувань, отриманих із місцевих бюджетів);

установі банку (якщо це передбачено кредитною угодою); іншим користувачам згідно з законодавством (акціонерні товариства - державній комісії з цінних паперів та фондового ринку).

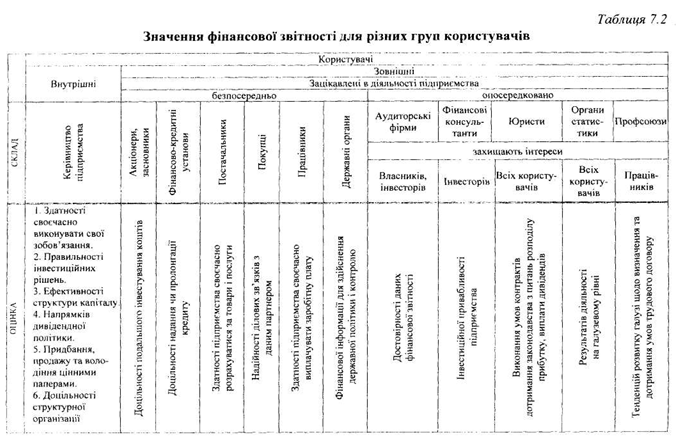

Значення фінансової звітності для різних груп користувачів представлено в табл. 7.2.

Розгляд і затвердження річної фінансової звітності здійснюється відповідними органами в межах їх повноважень.

Квартальна фінансова звітність (крім зведеної і консолідованої) подається не пізніше, ніж на 25 число місяця, наступного за звітним кварталом, а річна - не пізніше 20 лютого наступного року.

Перед складанням річної фінансової звітності торговельні підприємства зобов'язані провести інвентаризацію активів та зобов'язань.

Фінансова звітність грунтується на зазначених нижче якісних характеристиках.

Зрозумілість - розрахована на однозначне тлумачення її користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті інформації, яка надається у фінансових звітах.

Доречність - повинна містити лише інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скорегувати їх оцінки, зроблені у минулому.

Достовірність - не повинна містити помилок та перекручень, які здатні вплинути на рішення користувачів звітності.

Зіставність - повинна надавати користувачам можливість порівнювати:

фінансові звіти підприємства за різні періоди; фінансові звіти різних підприємств.

Передумовою зіставності є наведення у фінансової звітності відповідної інформації попереднього періоду. Крім того, у примітках до фінансової звітності розкривається інформація про облікову політику підприємства та її зміни.

Облікова політика - це сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

Фінансова звітність відповідно до П(С)БО 1 "Загальні вимоги до фінансової звітності" формується з дотриманням зазначених нижче принципів.

Автономність підприємства. Кожне підприємство розглядається як юридична особа, яка відокремлена від власників. У обліку підприємство розглядається як уособлений об'єкт обліку. Майно і зобов'язання підприємства обліковуються окремо від майна і зобов'язань власників та інших підприємств.

Безперервність діяльності. Оцінка активів і зобов'язань проводиться виходячи з припущення, що діяльність підприємства буде існувати далі. Інакше кажучи, підприємство немає ні наміру, ні необхідності ліквідуватись з якихось причин. Періодичність. Діяльність підприємства поділяється на окремі періоди часу. Цей принцип потребує регулярного періодичного складання звітності і обумовлений необхідністю своєчасного надання користувачам інформації, зафіксованої у звітності. Історичної (фактичної) собівартості. Цей принцип визначає пріоритет оцінки активів виходячи з витрат на їх виробництво і придбання. Але для відображення запасів на дату балансу відповідно до П(С)БО 9 "Запаси" існує правило оцінки за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Оцінка на дату складання балансу за найменшою з двох оцінок пояснюється тим, що актив визнається в балансі, якщо існує імовірність надходження на підприємство майбутніх економічних вигод. Оцінка за найменшою вартістю визначає реальну вартість активу.

Нарахування і відповідності доходів і витрат. Для визначення фінансового результату звітного періоду зіставляються доходи звітного періоду з витратами, понесеними для отримання цих доходів. При цьому доходи і витрати відображаються в обліку в момент їх виникнення, незалежно від часу надходження і оплати коштів.

Повне висвітлення. Операції і події повинні враховуватись в повному обсязі, що впливає на рішення, які приймаються на їх основі.

Послідовність. Підприємство постійно (з року в рік) дотримується обраної облікової політики. Для зміни облікової політики повинні

бути суттєві підстави, які розкриваються у примітках до фінансової звітності.

Обачність. Методи оцінки, які застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань і витрат та завищенню оцінки активів і доходів підприємства. Цей принцип передбачає можливість створення резервів на випадок потенціальних збитків, оцінку активів за найменшою вартістю із можливих, а зобов'язань - за найбільшою. Але в той же час принцип обачності не передбачає відображення в обліку нереальних доходів і витрат.

Превалювання змісту над формою. Операції відображаються відповідно до їх сутності, а не лише виходячи з їх юридичної форми. Відповідно до цього принципу наявність або відсутність документів не завжди є підставою для відображення операцій в бухгалтерському обліку з метою складання фінансової звітності. Єдиний грошовий вимірник. Вимірювання і узагальнення всіх операцій підприємства в його фінансовій звітності проводиться в єдиній грошовій одиниці.