6.3. Визнання витрат, їх класифікація та рахунки для обліку витрат

Здійснення підприємствами торгівлі і ресторанного господарства своєї діяльності потребує певних витрат, пов'язаних із доживанням капіталу, праці та матеріальних ресурсів.

Методологічні засади формування в бухгалтерському обліку інформації про витрати торговельного підприємства та її розкриття v фінансовій звітності регламентуються:

- П(С)БО 1 "Загальні вимоги до фінансової звітності";

- П(С)БО 3 "Звіт про фінансові результати";

- П(С)БО 16 "Витрати".

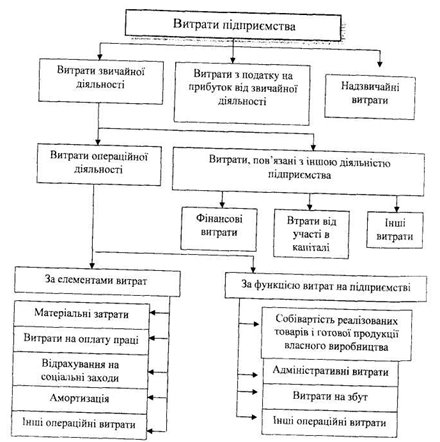

Класифікація витрат торговельного підприємства і підприємства ресторанного господарства відповідно до П(С)БО 16 "Витрати" представлена на рис. 6.2.

Рис. 6.2. Класифікація витрат торговельного підприємства і підприємства ресторанного господарства

Відповідно до П(С)БО 3 "Звіт про фінансові результати" витрати - це зменшення економічних вигод у разі вибуття активів або більшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками) за звітний період.

Прикладами операцій, які відносяться до вибуття активів, є:

- списання собівартості реалізованих товарів;

- списання сировини на виробництво в підприємствах ресторанного господарства;

- уцінка товарів, сировини, матеріалів тощо;

- нестачі запасів, виявлені при інвентаризації;

- нарахування амортизації необоротних активів;

- списання необоротних активів, МШП;

- списання дебіторської заборгованості.

Прикладами операцій, які відносяться до збільшення ІЬбов'язань, є:

- нарахування заробітної плати;

- відрахування на соціальні заходи;

- послуги сторонніх організацій (транспортування, юридичні, аудиторські, послуги зв'язку, комунальні, рекламні тощо);

- нарахування податків, зборів та обов'язкових платежів. Витрати визнаються витратами певного періоду одночасно з

Дізнанням доходу, для отримання якого вони здійснені.

Не визнаються витратами і не включаються до звіту про іінансові результати:

- платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

- попередня (авансова) оплата запасів, робіт, послуг;

- погашення одержаних позик;

- інші зменшення активів або збільшення зобов'язань, що не відповідають визначенню витрат звітного періоду;

- витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

До складу операційних витрат у торговельних підприємствах насамперед відноситься собівартість реалізованих товарів; на підприємствах ресторанного господарства — собівартість реалізованої готової продукції власного виробництва.

При визначенні собівартості реалізованих товарів підприємство використовує методи оцінки запасів при їх вибутті, передбачені П(С)БО 9 "Запаси".

Собівартість реалізованої готової продукції складається з виробничої собівартості продукції власного виробництва підприємств ресторанного господарства, реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат (якщо підприємство використовує виробничий метод визначення собівартості).

До виробничої собівартості готової продукції включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі і постійні розподілені загальнови-робничі витрати.

До собівартості не включаються наступні витрати, пов'язані з операційною діяльністю:

- адміністративні;

- витрати на збут;

- інші операційні витрати.

Для обліку витрат Планом рахунків бухгалтерського обліку передбачені рахунки класів 8 "Витрати за елементами" та 9 "Витрати діяльності".

Всі рахунки витрат активні. За дебетом рахунків накопичуються витрати, за кредитом - списуються.

Інформація з рахунків 8-го класу допомагає без додаткових перегрупувань інформації заповнити відповідний розділ звітної форми 2 "Звіт про фінансові результати".

На рахунках 9-го класу збирають облікову інформацію про ті ж самі витрати підприємства, але - за видами діяльності у розрізі функціональних ознак.

Ведення рахунків 9-го класу є обов'язковим для всіх підприємств, крім суб'єктів малого підприємництва, а також інших організацій, діяльність яких не спрямована на ведення комерційної діяльності. Малі підприємства можуть вести облік з використанням рахунків тільки 8-го класу (без використання рахунків 9-го класу). У всіх інших підприємствах можливі 2 варіанти обліку витрат:

з використанням тільки рахунків 9-го класу (без використання рахунків 8-го класу);

з використанням рахунків 8-го класу і рахунків 9-го класу.

Рішення щодо вибору відповідного варіанта приймається підприємством самостійно і відображається у Наказі про облікову політику.

Для обліку витрат за елементами використовують рахунки:

- 80 "Матеріальні витрати";

- 81 "Витрати на оплату праці";

- 82 "Відрахування на соціальні заходи"; - 83 "Амортизація";

- 84 "Інші операційні витрати";

- 85 "Інші витрати".

Відповідно до Інструкції по застосуванню Плану рахунків бухгалтерського обліку рахунки 8 класу використовуються підприємствами для узагальнення інформації про затрати за елементами і щомісячно закриваються в кореспонденції з дебетом наступних рахунків: 23 "Виробництво", 91 "Загальновиробничі витрати", 92 Адміністративні витрати", 93 "Витрати на збут", 94 "Інші операційні витрати".

У практичної діяльності торговельні підприємства, як правило, для обліку витрат використовують лише рахунки 9-го класу. Це пояснюється насамперед тим, що до елементів витрат не відносяться та на рахунках 8-го класу не відображаються такі операційні витрати: