7.2. Содержание и порядок составления форм финансовой отчетности

7.2.1. Содержание и порядок составления баланса

Согласно П (С) БУ 1 "Общие требования к финансовой отчетности" баланс - это отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал.

Содержание, форма баланса и общие требования к раскрытию его статей регламентированы П (С) БУ 2 "Баланс".

Нормы П (С) БУ 2 "Баланс" применяются для предприятий всех форм собственности (кроме банков и бюджетных учреждений).

Целью составления баланса является предоставление пользователям полной, правдивой и беспристрастной информации о финансовом состоянии предприятия на отчетную дату. Баланс позволяет определить состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного и заимствованного капитала, изменения дебиторской и кредиторской задолженности и другие показатели. Получение такой информации является необходимым условием для принятия управленческих решений, а также для оценки эффективности будущих вложений капитала.

Элементами баланса, которые непосредственно связаны с определением финансового состояния предприятия и изменений в нем, являются: активы (А) собственный капитал (СК) обязательства (3).

Активы - это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к поступлению экономических выгод будущем.

Итог активов баланса равна сумме собственного капитала и обязательств:

А = ВК + 3.

Собственный капитал - это часть в активах предприятия, остающаяся после вычета его обязательств:

К = А - 3.

Обязательство - это задолженность предприятия, возникшая вследствие прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды:

С = А - ВК.

Актив баланса состоит из трех разделов:

1) внеоборотные активы;

2) оборотные активы;

3) расходы будущих периодов.

Пассив баланса состоит из пяти разделов:

1) собственный капитал;

2) обеспечение будущих расходов и платежей;

3) долгосрочные обязательства;

4) текущие обязательства;

5) доходы будущих периодов.

Внеоборотные активы - это активы, которые содержатся с целью использования их в процессе деятельности предприятия более 12 месяцев, и не подлежат перепродаже.

В составе внеоборотных активов в балансе отражаются: нематериальные активы; основные средства; незавершенное строительство; долгосрочные финансовые инвестиции; долгосрочная дебиторская задолженность отложенные налоговые активы, другие внеоборотные активы.

Оборотные активы - денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления течение операционного цикла или в течение двенадцати месяцев с даты баланса.

В составе оборотных активов в балансе отражаются: производственные запасы; животные на выращивании и откорме; незавершенное производство готовая продукция, товары; малоценные и быстроизнашивающиеся предметы; векселя полученные; дебиторская задолженность; текущие финансовые инвестиции, денежные средства и их эквиваленты; прочие оборотные активы.

В составе расходов будущих периодов отражаются расходы, которые имели место в течение текущего или предыдущего отчетных периодов, но относятся к будущих отчетных периодов.

В составе собственного капитала в балансе отражаются: уставный капитал; паевой капитал; дополнительно вложенный капитал другой дополнительный капитал; резервный капитал; нераспределенная прибыль (непокрытый убыток) неоплаченный капитал; изъятый капитал.

В составе обеспечения последующих расходов и платежей в балансе отражаются начисленные в отчетном периоде следующие расходы и платежи, размер которых на дату составления баланса может быть определен только путем предварительных (прогнозных) оценок, а также остатки средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников.

Обязательства в балансе подразделяются на долгосрочные и текущие.

Долгосрочные обязательства - это обязательства, которые не будут погашены в течение операционного цикла предприятия или в течение двенадцати месяцев с даты баланса.

В составе долгосрочных обязательств в балансе отражаются долгосрочные кредиты банков; полученные заемные средства; задолженность по выданным долгосрочными векселями и облигациями; отсроченные налоговые обязательства; прочие долгосрочные обязательства.

Текущие обязательства - это обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение двенадцати месяцев с даты баланса.

В составе текущих обязательств в балансе отражаются краткосрочные кредиты банков; текущая задолженность по долгосрочным обязательствам; векселя выданные; кредиторская задолженность за товары, работы, услуги; текущие обязательства по расчетам, другие текущие обязательства.

В состав доходов будущих периодов включаются доходы, полученные в течение текущего или предыдущего отчетных периодов, которые относятся к будущим отчетных периодов.

Признание статей баланса в соответствии с П (С) БУ 2 "Баланс" представлены в табл. 7.3.

Таблица 7.3

Признание статей баланса в соответствии с П (С) БУ 2 "Баланс"

Составляющие баланса

Условия признания

Актив

1. Его оценка может быть достоверно определена. 2. Ожидается в будущем получение экономических выгод, связанных с его использованием

Обязательства

1. Его оценка может быть достоверно определена. 2. Существует вероятность уменьшения экономических выгод в будущем вследствие его погашения

Собственный капитал

Отражается в балансе одновременно с отражением активов или обязательств, которые приводят к его изменениям

Если расходы на приобретение и создание актива отвечают определенным критериям их признания, такие расходы не отражаются в балансе и включаются в состав расходов отчетного периода в отчете о финансовых результаты.

Оценка статей баланса осуществляется в соответствии с национальными Положениями (Стандартов) бухгалтерского учета (табл. 7.4).

Таблица 7.4 Оценка статей баланса

Статьи баланса

Положения (стандарты) бухгалтерского учета

Нематериальные активы

8

Основные средства

7

Финансовые инвестиции

12

Запасы

9

Дебиторская задолженность

10

Денежные средства и их эквиваленты

4

Обязательства

11

Статьи баланса должны отражаться в балансе в денежном выражении с использованием определенной базы оценки.

Основные средства

Включаются в итоге баланса по их остаточной стоимости, которая определяется как разница между первоначальной (переоцененной) стоимостью и суммой начисленного износа

Нематериальные активы

Включаются в итоге баланса по их остаточной стоимости, которая определяется как разница между первоначальной (переоцененной) стоимостью и суммой накопленной амортизации

Статьи баланса

Оценка на дату составления баланса

Запасы

отражаются в балансе по наименьшей из двух оценок: первоначальной стоимости

чистой стоимости реализации.

По чистой стоимости реализации запасы отражаются если на дату баланса их цена снизилась или они испорчены, или другим способом утратили первоначально ожидаемую экономическую выгоду

Текущая дебиторская задолженность

Включаются в итоге баланса по чистой реализационной стоимости, которая определяется путем вычитания из дебиторской задолженности резерва сомнительных долгов

Финансовые инвестиции (кроме инвестиций, содержатся предприятием до их погашения или учитываются по методу участия в капитале) Финансовые инвестиции, которые содержатся предприятием; до их погашения

Включаются на дату баланса по справедливой стоимости

Включаются на дату баланса по амортизированной себестоимости финансовых инвестиций

Финансовые инвестиции, и учитываются по методом и участия в капитале

Отображаются на дату баланса по стоимости, определяется с учетом изменения общей величины собственного капитала об "объекта инвестирования (кроме тех, которые являются результатом операций между инвестором и объектом инвестирования)

Текущие обязательства

Отражаются в балансе в сумме погашения

Обеспечение следующих расходов и платежей

Отображаются на дату баланса по учетной оценке ресурсов (за вычетом суммы ожидаемого возмещения), необходимых для погашения соответствующего обязательства

Долгосрочные обязательства, на которые начисляются проценты

отражаются в балансе по их настоящей стоимости

Баланс составляется по состоянию на конец последнего дня отчетного периода в составе квартальной и годовой отчетности по данным Главной книги или оборотно-сальдовая баланса.

С целью сопоставления в балансе предприятия приводится соответствующая информация начало отчетного периода.

В бухгалтерском балансе отражаются остатки по счетам 1 -6 классов Плана счетов. Свертывание статей активов и обязательств недопустимо, кроме случаев, предусмотренных соответствующими Положениями (стандартами) бухгалтерского учета.

В следующем балансе предприятия определены источники информации, использованной для составления Отчета.

</ Caption>

Коды

Дата

(год, месяц, число)

01

Предприятие

ООО "Апрель"

ЕГРПОУ

Территория

по ОКВЭД

Форма коллективная

собственности

заКФВ

Орган государственного управления

за НИЗА

Отрасль торговля

по ОКОНХ

Вид деятельности

по КВЭД

Единица измерения: тыс. грн

Адрес:

Контрольная сумма

БАЛАНС

на 31 декабря 200___г.

Форма № 1 Код по ГКУД и 1801001 1

Актив

Код строки

На начало На конец отчетного отчетного периода периода

Источник информации

И. Внеоборотные активы

Нематериальные активы

- остаточная стоимость

010

1,1

Расчетный строку строка 011 - строка 012

- первоначальная стоимость

011

25,8

29,1

Остаток по pax. 12

- накопленная амортизация

012

(25,8)

(28,0)

Остаток по субсчету 133

Незавершенное строительство

020

Остаток по pax. 15

Основные средства

- остаточная стоимость

030

20248,7

19603,5

Расчетный строку строка 031 - строка 032

- первоначальная стоимость

031

26860,5

27845,6

Остаток по pax. 10,11

- износ

032

(6611,8)

(8242,1)

Остаток по субсчетам 131 и 132

Долгосрочные финансовые инвестиции

, - которые учитываются по методу; участия в капитале других: предприятий

040

Остаток по субсчету 141

- другие финансовые инвестиции

045

Остаток по субсчету 143

Долгосрочная дебиторская задолженность

050

Остаток по pax. 16 января

Отложенные налоговые активы

060

Остаток по pax. 17 и

Прочие внеоборотные активы

070

Остаток по pax. 18!

Всего по разделу 1

080

2048,7

1904,6

010 +020 +030 +040 +, 045 +050 +060 +070!

II. Оборотные активы

Запасы

- производственные запасы

100

215,6

229,9

Сумма остатков по pax. 20, 22, 25

- животные на выращивании и откорме

110

Остаток по pax. 21

- незавершенное производство

120

Остаток по pax. 23

- готовая продукция

130

Остаток по pax.

26,27

- товары

140

12978,6

11841,0

Остаток по pax. 28 |

Векселя полученные

150

Остаток по рax34

Дебиторская задолженность за товары, работы, услуги

Текущая задолженность по долгосрочным обязательствам

510

Остаток по pax. 61

Векселя выданные

520

Остаток по pax. 62

Кредиторская задолженность за товары, работы, услуги

530

15699,5

13283,0

Остаток по pax. 63

Текущие обязательства по расчетам: с полученных авансов

540

Остаток по субсчету 681

- с бюджетом

550

678,3

769,0

Остаток по субсчету 641

- из внебюджетных платежей

560

-

Остаток по субсчету 642

- по страхованию

570

11.4

46,6

Остаток 3aрax. 65

- по оплате труда

580

134,3

160,5

Остаток по pax. 66

- с участниками

590

14,0

14,4

Остаток по pax. 671

- из внутренних расчетов

600

Остаток по субсчетам 682,683

Прочие текущие обязательства

610

72,6

112,3

Остаток по субсчетам 644,684,685,372

Всего по разделу IV

620

16610,1

14385,9

Сумма строк 540-610

V. Доходы будущих периодов

630

Остаток по pax. 69

Баланс

640

37017,8

36700,9

380 +430 +480 +620 +63 10

Методика составления бухгалтерского баланса включает следующие этапа:

1) проверка расчетов;

2) определение финансового результата;

3) закрытие учетных регистров;

4) проверка тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета;

5) составление оборотно-сальдовой ведомости;

6) заполнения формы бухгалтерского баланса.

Численное значение каждой статьи баланса основывается на записях по синтетических счетах. По отдельным бухгалтерским счетам сальдо отражается в балансе развернуто (36, 37, 63, 66 и другие). По некоторым статьям баланса отражается сумма, которая объединяет остатки по несколькими счетами (например, статья баланса "Производственные запасы" и другие).

Все суммы, отраженные в балансе, должны быть подтверждены суммами остатков по бухгалтерским счетам.

Субъекты малого предпринимательства составляют баланс по сокращенной форме (Согласно П (С) БУ 25 "Финансовый отчет субъекта малого предпринимательства".

7.2.2. Содержание и порядок составления Отчета о финансовых результатах

Содержание, форма Отчета о финансовых результатах и общие требования к раскрытию его статей регламентированы П (С) БУ 3 "Отчет о финансовых результатах", нормы которого касаются отчетов о финансовых результатах предприятий всех форм собственности (кроме банков и бюджетных учреждений).

Целью составления Отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

Субъекты малого предпринимательства составляют Отчет о финансовых результатах за сокращенной форме (согласно П (С) БУ 25 "Финансовый отчет субъекта малого предпринимательства ").

Структура Отчета о финансовых результатах представлена в табл. 7.5

Таблица 7.5

№ игр.

Раздел

Субъекты деятельности, которые предоставляют информацию

Назначение

1

Финансовые результаты

Предприятия, организации и другие юридические лица всех форм собственности (кроме банков и бюджетных учреждений)

Определение чистой прибыли (убытка) отчетного периода

2

Элементы операцийнх расходов

Предприятия, организации и другие юридические лица всех форм собственности (кроме банков и бюджетных учреждений)

Отражение операционных расходов предприятия по отчетный период в разрезе экономических элементов

3

Расчет показателей прибыльно сти акций

Акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, которые находятся в процессе выпуска таких акций

Информация о прибыли и дивиденды, приходящиеся на одну акцию

Критерии признания доходов и расходов в Отчете о финансовых результаты указаны ниже.

Доходы признаются в момент: поступления актива или;

погашения обязательств, которые приводят к увеличению собственного капитала предприятия (кроме роста капитала за счет взносов участников).

Расходы признаются в момент: выбытия актива или;

увеличение обязательств, которые приводят к уменьшению собственного капитала предприятия (кроме уменьшения капитала за счет его изъятия или распределения собственниками)

на основе систематического и рационального их распределения (например, в виде амортизации) в течение тех периодов, когда поступают соответствующие экономические выгоды, связанные с использованием актива немедленно, если экономические выгоды не соответствуют или перестают соответствовать такому состоянию, при котором они признаются активами предприятия.

Доходы и расходы включаются в состав отчета о финансовых результатах в соответствии принципам начисления и соответствия.

Принцип начисления определяет, что доходы и расходы признаются, когда они происходят (а не тогда, когда получаемые или выплачиваемые денежные средства) и отражаются в бухгалтерском учете и финансовой отчетности тех периодов, в которым они относятся.

По принципу соответствия расходы признаются в отчете о финансовых результатах на основе прямой связи между затратами и полученными доходами.

Пример.

1. Торговое предприятие отпустило покупателю товар по цене реализации на 50 тыс. грн и признало на сумму дохода. Одновременно необходимо признать расходы, связанные с получением этого дохода. Расходами является себестоимость реализованного товара (43 тыс. грн).

2. Торговое предприятие получило предоплату в сумме 20 тыс. грн. В отчетном периоде в счет подписки отгружено товаров на сумму 12 тыс. грн. По принципу начисления в момент отгрузки в учете признается доход в сумме 12 тыс. грн. На сумму 8 тыс. грн отражается увеличение обязательства, а именно - увеличение кредиторской задолженности. По принципу соответствия в учете в составе расходов отражается себестоимость реализованных товаров.

3. Товар, право собственности на который согласно договору купли-продажи перешло к покупателя, временно находится на складе продавца - предприятия. Несмотря на то, что фактического отпуска (отгрузки) товара не было, торговое предприятие признает доход, а в составе расходов отражает себестоимость реализованных товаров.

4. Торговое предприятие - комитент, которое передало товары для реализации комиссионеру, признает доход только после реализации этих товаров комиссионером.

В первом разделе отчета финансовые результаты определяются отдельно от обычной и чрезвычайной деятельности, а в составе обычной деятельности - от операционной и иной деятельности (финансовой и инвестиционной).

Согласно П (С) БУ 3 "Отчет о финансовых результатах" обычная деятельность - любая основная деятельность предприятия, а также операции, обеспечивающие ее или возникают в результате ее проведения.

Основная деятельность - операции, связанные с производством и реализацией продукции (товаров, работ, услуг), что является главной целью создания предприятия и обеспечивают основную долю его дохода.

В торговом предприятии к основной деятельности относятся операции по приобретения и реализации товаров, а операциями, которые ее обеспечивают и относятся к обычной деятельности, является, например, расчеты с поставщиками и покупателями, с бюджетом по налогам и сборам, с работниками, с учреждениями банка и т.д..

Операционная деятельность - основная деятельность предприятия, а также другие виды деятельности, которые не являются инвестиционной или финансовой деятельностью.

Финансовая деятельность - это деятельность, которая приводит к изменению размера и состава собственного и заемного капитала предприятия.

Инвестиционная деятельность - приобретение и реализация необоротных активов и финансовых инвестиций, которые не являются составной эквивалентов денежных средств.

В отчете о финансовых результатах финансовая и инвестиционная деятельность отражается в статьях:

• доход от участия в капитале

• другие финансовые доходы;

• другие доходы;

• финансовые затраты;

• расходы от участия в капитале

• другие расходы.

Основным назначением отчета о финансовых результатах является определение чистого прибыли (убытка) отчетного периода.

Методика определения прибыли предприятия рассмотрена на примере ОАО "ТД Регион" (приложение 3).

Методика расчета прибыли (убытка) отчетного периода включает указанные ниже этапа.

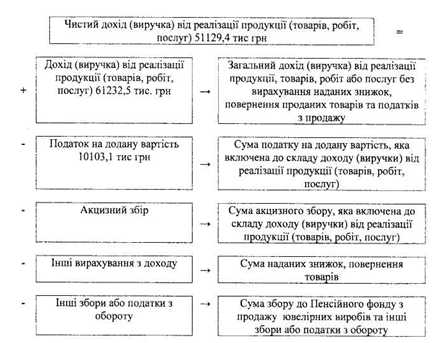

1. Определение чистого дохода (выручки) от реализации продукции (товаров, работ, услуг)

Первоначальное отражение дохода от реализации товаров (работ, услуг) производится по методу брутто, а именно: доход отражается в сумме выручки от реализации, в состав которой входят налоги и сборы (налог на добавленную стоимость, акцизный сбор, сбор в Пенсионный фонд по продаже ювелирных изделий, сбор на развитие виноградарства, садоводства и хмелеводства), предоставление скидок покупателям после реализации товаров, суммы реализованных товаров, которые в дальнейшем возвращены продавцу.

2. Расчет валовой прибыли (убытка)

Валовая прибыль - это разница между чистым доходом от реализации продукции (Товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг).

Себестоимость реализованных товаров определяется в соответствии с П (С) БУ 9 "Запасы". Себестоимость реализованной готовой продукции предприятиями ресторанного хозяйства состоит из производственной себестоимости продукции, которая была реализована в течение отчетного периода.

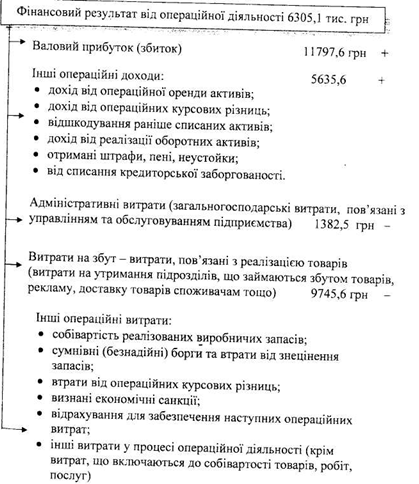

3. Определение финансового результата от операционной деятельности

Финансовый результат от операционной деятельности определяется как сумма валового прибыли (убытка), прочих операционных доходов за вычетом административных расходов, расходов на сбыт и прочих операционных расходов.

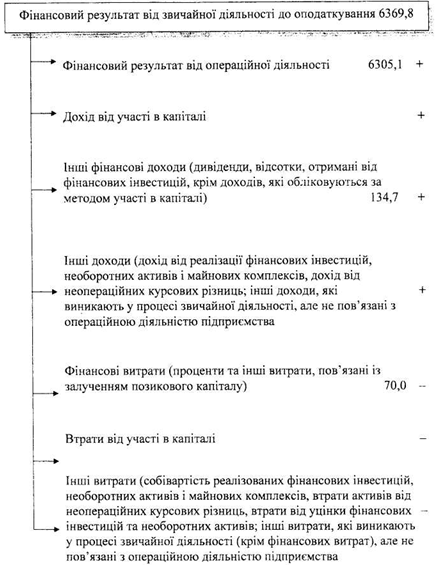

4. Расчет финансового результата от обычной деятельности до налогообложения

5. Определение финансового результата от обычной деятельности

Финансовый результат от обычной деятельности 4322,5 тыс. грн

Финансовый результат от обычной деятельности до налогообложения 6369,8 тыс. грн

+

Налог на прибыль от обычной деятельности 2047,3 тыс. грн

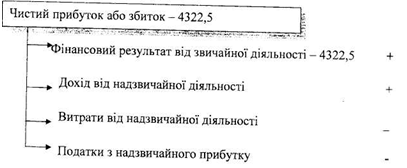

6. Определение чистой прибыли (убытка) отчетного периода

Чистая прибыль (убыток) рассчитывается как сумма прибыли (убытка) от обычной деятельности и чрезвычайного дохода, чрезвычайных расходов и налогов с чрезвычайной прибыли.

Для составления первого раздела Отчета о финансовых результатах используется учетная информация, накопленная в течение отчетного периода в учетных реестрах по счетам седьмого, восьмого, девятого классов и обобщена в оборотно-сальдовому балансе.

Во втором разделе Отчета о финансовых результатах отражаются операционные расходы предприятия за отчетный период в разрезе экономических элементов:

Необходимые аналитические данные по элементам затрат накапливаются в соответствующих бухгалтерских регистрах.

Торговые предприятия в составе материальных расходов не отражают себестоимость реализованных товаров.

В третьем разделе Отчета о финансовых результатах предоставляется расчет показателей прибыльности акций. Этот раздел заполняется только акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, которые находятся в процессе выпуска таких акций.

Содержание статей третьего раздела Отчета о финансовых результатах приведены в табл. 7.6.

Таблица 7.6

Содержание статей третьего раздела Отчета о финансовых результатах

Статья

Содержание

Среднегодовое количество простых акций

Приводится средневзвешенное количество простых акций, находившихся в обращении в течение отчетного периода

скорректирована среднегодовое количество простых акций

Отображение среднегодовое количество простых акций в обращения, скорректированная на количество акций, которые могут быть выпущены в обращение согласно заключенным договорам

Чистая прибыль, приходящаяся на одну акцию

Приводится показатель, который рассчитывается путем деления чистой прибыли или убытка, принадлежащих владельцам простых акций, на среднегодовое количество простых акций

Скорректированная чистая прибыль, приходящаяся на одну простую акцию

Отображается показатель, который рассчитывается делением скорректированной суммы чистой прибыли, который принадлежит владельцам простых акций, на скорректированную среднегодовое количество простых акций

Дивиденды на одну простую акцию

Отображается показатель, который рассчитывается делением суммы объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды

В примечаниях к отчету о финансовых результатах раскрывается следующая дополнительная информация:

учетная политика по признанию дохода, виды доходов и расходов по каждой группе;

сумма дохода по бартерным контрактам;

доля дохода по бартерным контрактам со связанными

сторонами;

состав и сумма расходов, отраженных в статьях «Прочие операционные

расходы "и" Прочие расходы "Отчета о финансовых результатах;

состав и сумма доходов и потерь по каждому чрезвычайному событию;

состав и сумма расходов, не включенных в статьи расходов Отчета о

финансовые результаты, а отражены непосредственно в составе

собственного капитала (кроме изъятия капитала и распределения между

собственниками)

чистая прибыль на одну простую акцию, определенной в результате

пересчета;

скорректированный чистый доход на одну простую акцию, определенной в

результате перерасчета;

согласования сумм, использованных как числители при исчислении

чистой прибыли на одну простую акцию и скорректированного чистого

прибыли на одну простую акцию, с суммами чистой прибыли

(Убытка) за определенный период;

влияние разбавляющих потенциальных простых акций на среднегодовую

количество простых акций в обращении;

операции с простыми и потенциальными простыми акциями,

осуществлены после отчетной даты.

Отчет о финансовых результатах ОАО "ТД Регион" приведены в приложении 3.

7.2.3 Содержание и порядок составления отчета о движении денежных средств

Содержание и форма отчета о движении денежных средств, а также общие требования к раскрытию его статей определяются П (С) БУ 4 "Отчет о движении денежных средств".

Отчет о движении денежных средств предоставляется в составе годовой финансовой отчетности.

Отчет характеризует влияние хозяйственной деятельности в целом и отдельных ее видов на денежные потоки предприятия.

Целью составления отчета о движении денежных средств является предоставление пользователям полной, правдивой и непредвзятой информации об изменениях в денежных средствах предприятия и их эквивалентах за отчетный период.

Денежные средства предприятия отражаются в отчете в разрезе операционной, инвестиционной и финансовой деятельности. Это позволяет

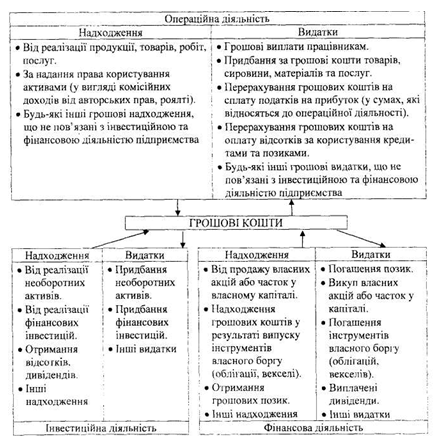

оценить способность предприятия обеспечить денежные средства, необходимые для продолжения и расширения основной деятельности без привлечения внешних источников финансирование, выявить вложения средств в активы, которые будут обеспечивать получение прибыли и денежных потоков в будущем предсказать будущее движение денежных средств, связанный с требованиями лиц, которые предоставили предприятию капитал и обеспечить пользователей информацией о деловой активности предприятия и ее влияние на финансовое состояние и объем денежных средств. Схема движения денежных средств представлена в табл. 7.7.

Таблица 7.7 Схема движения денежных средств предприятия

В отчете о движении денежных средств предприятия развернут приводят суммы поступлений и расходов, возникших в течение отчетного года в результате операционной, инвестиционной и финансовой деятельности. Неденежные операции, которые не влияют на движение денежных средств или их эквивалентов, к отчету о движении денежных средств не включаются.

Примером таких операций: бартерные операции;

поступления основных средств на условиях финансового лизинга

приобретение активов путем эмиссии акций; преобразования обязательств в собственный капитал, приобретение активов непосредственно за счет займа банка (без поступления суммы займа на расчетный счет предприятия)

дооценка (уценка) основных средств.

Внутренние изменения в составе денежных средств в отчете о движении денежных средств не включаются (например, поступления средств из банка в кассу предприятия, с текущего счета в банке на депозитный или аккредитивный счета).

Если денежная операция включает сумму, которая относится к различным видам деятельности, то ее следует приводить развернуто по соответствующим видам деятельности. Например, если на текущий счет предприятия зачислена сумма, которая включает погашения основного долга и проценты, погашение основного долга следует отразить в составе финансовой деятельности, а проценты - в составе операционной деятельности.

Для составления отчета о движении денежных средств согласно международным стандартам могут применяться следующие методы: прямой метод; косвенный метод.

При применении прямого метода раскрываются поступления и расходы денежных средств по их конкретным источникам и направлениям использования.

По косвенным методом чистая прибыль (убыток) корректируется с целью учета воздействия: неденежных статей;

изменений в составе запасов, дебиторской и кредиторской задолженностей, связанных с операционной деятельностью, в течение отчетного периода;

статей, связанных с движением денежных средств от инвестиционной и финансовой деятельностей.

Процесс определения чистой прибыли предприятия отражает Отчет о финансовых результаты. Но этот отчет составляется по принципу начисления. Это означает, что в Отчете о финансовых результатах отражаются доходы от операций, денежные средства от которых еще не получены, и расходы, денежные выплаты по которым еще не осуществлены.

Согласно П (С) БУ 4 косвенный метод применяется по операционной деятельности, а прямой метод - по инвестиционной и финансовой деятельности.

Таким образом, с целью определения движения денежных средств от операционной деятельности необходимо трансформировать данные Отчета о финансовых результатах, составленного по методом начисления, в систему по кассовому методу.

Для составления Отчета о движении денежных средств используются данные Баланса, Отчета о финансовых результатах, Примечания к финансовым отчетам, регистры бухгалтерского учета и аналитические данные по отдельным счетам бухгалтерского учета.

В отчете о движении денежных средств предоставляется информация за отчетный и предшествующий периоды.

Методика составления отчета о движении денежных средств предприятия приведена по материалам ОАО "ТД Регион" (приложение).

Процесс составления отчета включает 4 основных этапа:

1) определение движения денежных средств по результатам операционной деятельности;

2) определение движения денежных средств по результатам инвестиционной деятельности

3) определение движения денежных средств по результатам финансовой деятельности;

4) определение чистого движения денежных средств за отчетный период и сопоставление изменения их остатков за отчетный период.

Составление первого раздела "Движение средств в результате операционной деятельности" начинается с переноса показателя финансового результата (прибыли или убытка) от обычной деятельности до налогообложения, отраженного в отчете о финансовом результат, Отчета о движении денежных средств. На предприятии ОАО "ТД Регион" этот показатель составляет 6369,8 тыс. грн.

Далее определяется прибыль (убыток) от операционной деятельности до изменения в чистых оборотных активах. Этот промежуточный показатель определяется с целью исключить влияние на прибыль:

1) неденежных статей, влияющих на формирование финансового результата, но не влияют на денежные потоки, а именно:

• амортизации необоротных активов;

• обеспечений обязательств;

• расходов на уплату процентов;

• убытков (доходов) от нереализованных курсовых разниц;

2) финансового результата хозяйственных операций, не связанных с операционной деятельностью.

Начисленная амортизация необоротных активов - это затраты предприятия, уменьшили прибыль, но не привели к расхода его средств, поэтому сумму начисленной амортизации следует прибавить к сумме прибыли.

На предприятии сумма начисленной амортизации составляет 2026,9 тыс. грн.

На сумму операций по начислению обеспечений, не связанных с движением денежных средств, следует откорректировать прибыль (убыток) для определения чистого движения денежных средств (со знаком плюс), на сумму операции по уменьшению обеспечений - со знаком минус.

Изменение валютного курса, которая приводит к возникновению курсовых разниц, также не связана с движением денежных средств. Поэтому сумма пересчета статьи баланса «Денежные средства и их эквивалент в иностранной валюте "приводит к возникновению положительной разницы при увеличении курса валюты или отрицательной курсовой разницы в случае уменьшение курса валюты.

Доходы от курсовых разниц увеличивают при формировании финансового результата прибыль, поэтому на сумму положительных курсовых разниц следует уменьшить прибыль. Положительные курсовые разницы на предприятии составляют 1,4 тыс. грн.

Отрицательные курсовые разницы уменьшают прибыль при формировании финансового результата, поэтому на сумму отрицательных курсовых разниц следует увеличить прибыль.

В первом разделе отчета отражается движение денежных средств только по операционной деятельностью. Поэтому показатель прибыли (убытка) от обычной деятельности следует откорректировать на сумму прибыли (убытка) от инвестиционной и финансовой деятельности.

Финансовые результаты от инвестиционной и финансовой деятельности сформированы в Отчете о финансовых результатах. Это финансовые результаты от владения и реализации финансовых инвестиций, продажи основных средств, нематериальных активов, других долгосрочных активов, от обмена оборотных активов на необоротные активы и финансовые инвестиции,

от неоперационных курсовых разниц, а также другие доходы и убытки от инвестиционной и финансовой деятельности.

Из общего дохода следует исключить прибыль от инвестиционной и финансовой деятельности и добавить убытки. Прибыль от неоперационной деятельности на предприятии составляет 134,7 тыс. грн.

Сумма прибыли от обычной деятельности увеличивается на сумму процентов по пользование кредитами и займами, начисленной в течение отчетного периода. На предприятии сумма процентов за пользование кредитами составляет 70 тыс. грн.

На следующем этапе определяется сумма денежных средств от операционной деятельности путем корректировки на суммы изменений: в остатках оборотных активов в расходах будущих периодов текущих обязательств; доходов будущих периодов.

Изменения оборотных активов определяют по данным второго раздела актива баланса по исключением статей: "Денежные средства и их эквиваленты", "Текущие финансовые инвестиции ". Кроме того, при расчете изменения оборотных активов не учитываются

- Изменения статей оборотных активов, что является результатом неденежных операций инвестиционной деятельности (обмен оборотных активов на необоротные активы, финансовые инвестиции, уменьшение запасов в связи с их использованием для улучшение основных фондов);

- Изменения статей оборотных активов, что является результатом неденежных операций финансовой деятельности (выплата дивидендов или погашение обязательств по финансовой аренде производственными запасами, продукцией, товарами и т.п., неденежные взносы в уставного капитала);

- Исправление ошибок прошлых лет;

- Изменение дебиторской задолженности текущего налога на прибыль и уменьшение дебиторской задолженности в бюджет вследствие зачисления кредиторской задолженности по текущим налогом на прибыль;

- Изменения в составе дебиторской задолженности по расчетам по налогу на добавленную стоимость, которые являются следствием инвестиционной деятельности.

Такие операции торгового предприятия, как уценка, недостаток, излишки запасов приводят к изменению основных средств. Они не связаны с денежными операциями, но влияют на формирование финансового результата и поэтому включены в состав прибыли (убытка) от операционной деятельности.

Уменьшение оборотных активов ОАО "ТД Регион" за год составил 646,4 тыс. грн. На эту сумму корректируется прибыль предприятия от операционной деятельности до изменения в чистых оборотных активах (со знаком плюс).

Изменения расходов будущих периодов определяются по данным третьего раздела актива баланса. Уменьшение расходов будущих периодов ОАО "ТД Регион" за год составил 59,9 тыс. грн. На эту сумму корректируется прибыль предприятия от операционной деятельности до изменения в чистых оборотных активах (со знаком плюс).

Изменения текущих обязательств определяется по данным четвертого раздела пассива баланса за исключением статей: "Краткосрочные кредиты банков", "Текущая задолженность по долгосрочным обязательствам "," Текущие обязательства по расчетам с участниками »и других, не связанных с операционной деятельностью. Кроме того, при расчете изменения текущих обязательств не учитываются

- Изменения статей текущих обязательств, что является результатом неденежных операций инвестиционной и финансовой деятельности (погашение текущего обязательства путем передачи необоротных активов и финансовых инвестиций; зачисления взносов в капитала)

- Исправление ошибок прошлых лет;

- Уменьшение суммы задолженности по текущему налогу на прибыль вследствие его уплаты;

- По налогу на добавленную стоимость, возникшей в результате инвестиционной деятельности

- Изменения статей текущих обязательств, что является результатом инвестиционной и финансовой деятельности (изменение суммы полученных авансов, не связанные с операционной деятельностью, изменение задолженности по оплате приобретенных необоротных активов, финансовых инвестиций, имущественных комплексов);

- Изменения задолженности связанная с улучшением (реконструкцией, модернизацией основных средств).

При расчете изменения текущих обязательств учитывается уменьшение суммы задолженности по текущему налогу на прибыль вследствие его списания и признания дохода.

Уменьшение текущих обязательств ОАО "ТД Регион" за год составил 2223,9 тыс. грн. На эту сумму корректируется прибыль предприятия от операционной деятельности до изменения в чистых оборотных активах (со знаком минус).

Изменения доходов будущих периодов определяются по данным пятого раздела пассива баланса. При этом не учитывается сумма изменения доходов будущих периодов вследствие их образования от операций со средствами целевого финансирования, следующего признание доходов следующих периодов доходами отчетного периода, а также в связи с возвратом средств целевого финансирования.

Сумма денежных средств ОАО "ТД Регион" от операционной деятельности составил 6813,0 тыс. грн (8330,6 + 646,4 + 59,9 - 2223,9).

В дальнейшем денежные средства от операционной деятельности корректируют на сумму денежных средств, использованных на оплату процентов за пользование кредитами, займам - 70,0 тыс. грн, а также для уплаты налога на прибыль (если налог на прибыль не отождествляется с финансовой или инвестиционной деятельностью) - 1278,7 тыс. грн.

Чистое движение денежных средств от операционной деятельности определяется с учетом движения денежных средств от чрезвычайных событий.

Чистое движение ОАО "ТД Регион" от операционной деятельности составил 5464,3 тыс. грн (6813,0 - 70,0 - 1278,7).

На втором этапе (второй раздел отчета) определяется движение денежных средств в результате инвестиционной деятельности.

Инвестиционная деятельность - приобретение и реализация необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств.

Инвестиционная деятельность связана с вложением денежных средств в развитие производства, приобретением нового оборудования, ценных бумаг других предприятий с целью получения дополнительного дохода.

Движение денежных средств в результате инвестиционной деятельности определяется на основании анализа:

изменений в статьях раздела баланса «Внеоборотные активы», изменения статьи баланса "Текущие финансовые инвестиции"; статей Отчета о финансовых результатах «Доход от участия в капитале "," Другие финансовые доходы "," Прочие доходы "," Потери от участия в капитале "," Прочие расходы ".

При составлении второго раздела отчета о движении денежных средств применяется прямой метод, поэтому в нем отражаются только те операции, расчеты по которым по денежным средствам.

Движение денежных средств в результате инвестиционной деятельности приведены в табл. 7.8.

Таблица 7.8 Движение денежных средств в результате инвестиционной деятельности

Статья отчета

Содержание

Реализация финансовых инвестиций

Суммы поступлений от продажи акций или долговых обязательств других предприятий, а также долей в капитале других предприятий (другие, чем поступления по инструментами, признаются как эквиваленты денежных средств или такими, которые содержатся для дилерских или торговых целей)

Реализация необоротных активов

Поступление денежных средств от продажи основных средств, нематериальных активов, других долгосрочных необоротных активов (кроме финансовых инвестиций)

Реализация имущественных комплексов

Поступление денежных средств от продажи дочерних предприятий и других хозяйственных единиц (за вычетом денежных средств, которые были реализованы в составе имущественного комплекса)

Полученные проценты

Поступление денежных средств в виде процентов по авансы денежными средствами и займы, предоставленные другим сторонам (иные, чем авансы и займы, осуществленные финансовым учреждением) по финансовым инвестициями в долговые ценные бумаги, за использование переданных в финансовую аренду необоротных активов и т.п.

Полученные дивиденды

Суммы поступлений в виде дивидендов как результат приобретения акций или долей в капитале других предприятий (кроме выплат по инструментам, которые признаются как эквиваленты денежных средств, или такими, которые содержатся для дилерских или торговых целей)

Другие поступления

Поступление денежных средств от возврата авансов (Кроме авансов, связанных с операционной деятельностью) и займов, предоставленных другим сторонам (другие поступления, чем авансы и займы финансового учреждения), поступление денежных средств от фьючерсных контрактов, форвардных контрактов, опционов и т.п. (за исключением контрактов, заключаются для основной деятельности предприятия, или когда поступления классифицируются как финансовая деятельность) и другие поступления

Приобретение финансовых инвестиций

Выплаты денежных средств для приобретения акций или долговых обязательств других предприятий, а также долей участия в совместных предприятиях (другие, чем выплаты по инструментам, признаются как эквиваленты денежных средств или такими, которые содержатся для дилерских или торговых целей)

Приобретение необоротных активов

Выплаты денежных средств для приобретения основных средств, нематериальных активов, других долгосрочных необоротных активов (кроме финансовых инвестиций)

Приобретение имущественных комплексов

Денежные средства, уплаченные за приобретенные дочерние предприятия и другие хозяйственные единицы (за вычетом денежных средств, приобретенных в составе имущественного комплекса)

Прочие платежи

Авансы (кроме связанных с операционной деятельностью) и займа денежными средствами, предоставленные другим сторонам (кроме авансов и займов финансовых учреждений), выплаты денежных средств по фьючерсным контрактам, форвардным контрактам, опциопамы т.д. (за исключением контрактов, которые заключаются для основной деятельности предприятия, или когда поступления классифицируются как финансовая деятельность) и другие платежи

Чистое движение средств до чрезвычайных событий

Разница между суммами денежных поступлений и расходов в результате инвестиционной деятельности.

Движение средств от чрезвычайных событий

Поступление или расходование средств, связанных с чрезвычайными событиями в процессе инвестиционной деятельности

Чистое движение средств от инвестиционной деятельности

Результат движения денежных средств от инвестиционной деятельности с учетом движения средств от чрезвычайных событий

На предприятии ЗАО "ТД Регион" за отчетный год в результате инвестиционной деятельности израсходовано 988,4 тыс. игры на приобретение необоротных активов, поэтому показатель чистого движения средств от инвестиционной деятельности должно отрицательное значение.

На третьем этапе (третий раздел отчета) определяется движение денежных средств в результате финансовой деятельности.

Финансовая деятельность связана с привлечением денежных средств для осуществления собственных нужд. Эта деятельность приводит к изменению размера и состава собственного и заемного капитала.

Движение средств в результате финансовой деятельности определяется на основании анализа изменений в статьях разделов пассива Баланса:

- "Собственный капитал";

- "Обеспечение будущих расходов и платежей";

- "Долгосрочные обязательства";

- "Текущие обязательства", а именно:

"Краткосрочные кредиты банков", "Текущая" задолженность по расчетам за долгосрочным обязательствам "," Текущие обязательства по расчетам с участниками "и другие.

При составлении этого раздела отчета о движении денежных средств для определения чистого движения денежных средств применяется прямой метод.

Движение денежных средств в результате финансовой деятельности представлены в табл. 7.9.

Таблица 7.9 Движение денежных средств от финансовой деятельности

Статья отчета

Содержание

Поступление собственного капитала

Поступление денежных средств от размещения акций и других операций, которые приводят к увеличению собственного капитала

Полученные займы

Поступление денежных средств в результате образования долговых обязательств (займов, векселей, облигаций, а также других видов краткосрочных и долгосрочных обязательств, не связанных с операционной деятельностью)

Другие поступления

Другие поступления денежных средств, связанные с финансовой деятельностью

Погашение займов

Выплаты денежных средств для погашения полученных займов

Выплаченные дивиденды

Суммы дивидендов, уплаченных денежными средствами

Прочие платежи

Использование денежных средств для выкупа акций предприятия, выплаты денежных средств арендодателю для погашения задолженности по финансовой аренде и другим платежам, связанным с финансовой деятельностью

Чистое движение средств до чрезвычайных событий

Разница между суммами денежных поступлений и расходов от финансовой деятельности

Движение средств от чрезвычайных событий

Поступление или расходование средств, связанных с чрезвычайными событиями в процессе финансовой деятельности.

Чистое движение средств от финансовой деятельности

Результат движения денежных средств от финансовой деятельности с учетом движения средств от чрезвычайных событий

На предприятии ОАО "ТД Регион" в течение отчетного года чистое движение от финансовой деятельности составил 3443,8 тыс. грн, в том числе: поступило денежных средств за счет полученных займов 1500 тыс. грн; потрачено на погашение займов 1500,0 тыс. грн, на выплату дивидендов - 2637,3 тыс. грн, на другие платежи - 806,5 тыс. грн.

На четвертом этапе определяется чистое движение денежных средств за отчетный период как разница между суммой денежных поступлений и расходов, отраженных в статьях отчета: «Чистое движение средств от операционной деятельности", "Чистое движение средств от инвестиционной деятельности "," Чистое движение средств от финансовой деятельности "и результат изменения средств.

Чистое движение средств предприятия за отчетный год составляет 1032,1 тыс. грн (5464,3 - 988,4 - 3443,8).

Влияние изменения валютных курсов на остаток средств отражает увеличение ("Поступления") или уменьшение ("расход") остатка денежных средств в иностранной валюте в результате колебаний валютного курса в течение отчетного периода (1,4 тыс. грн).

Рассчитан в Отчете о движении денежных средств показатель "Остаток средств на конец года "должен равняться остатку денежных средств и денежных эквивалентов на конец отчетного периода, приведенном в Балансе.

В примечаниях к отчету о движении денежных средств приводится (раскрывается) О:

- Состав денежных средств;

- Состав статей «Прочие поступления», «Прочие платежи» и других статей, объединяют несколько видов денежных потоков;

- Не денежные операции инвестиционной и финансовой деятельности;

- Наличие значительного сальдо денежных потоков, которые есть в наличии у предприятия и которые недоступны для использования группой, к которой принадлежит предприятие.

В случае приобретения или продажи имущественных комплексов в течение отчетного периода приводится (раскрывается) информация об общей стоимости приобретения или реализации имущественного комплекса часть общей стоимости, которая была уплачена или получена в форме денежных средств, сумму денежных средств в составе активов (Кроме денежных средств) и обязательств приобретенного или реализованного имущественного комплекса в разрезе отдельных статей.

7.2.4. Содержание и порядок составления Отчета о собственном капитале Собственный капитал - основа хозяйственной деятельности любого предприятия. Торговые предприятия создаются и работают с целью получения прибыли, поэтому реализовать эту цель возможно только путем сохранения и увеличения собственного капитала.

Собственный капитал - это часть активов предприятия, которая остается после вычета его обязательств.

Собственный капитал предприятия подразделяется на инвестированный (вложенный или оплаченный капитал) и нераспределенная прибыль.

Инвестированный капитал - это сумма простых и привилегированных акций по номинальной стоимости, составляющие уставный капитал, а также дополнительно вложенный капитал. Уставный капитал подлежит регистрации, он обеспечивает регулирование отношений собственности и управления предприятием. Размер уставного капитала не может быть меньше установленной законодательством сумму. Дополнительный капитал регистрации не подлежит. Нераспределенная прибыль - это часть чистой прибыли, которая не была распределена между собственниками.

Содержание и форма отчета о собственном капитале, а также общие требования к раскрытию информации об изменениях в собственном капитале предприятия определяются П (С) БУ 5 "Отчет о собственном капитале». При составлении отчета также учитываются требования следующих П (С) БУ:

П (С) БУ 1 "Общие требования к финансовой отчетности";

• П (С) БУ 2 "Баланс";

• П (С) БУ 6 "Исправление ошибок и изменения в финансовых отчетах".

Целью составления отчета о собственном капитале является раскрытие информации об изменениях в составе собственного капитала предприятия в течение отчетного периода.

В составе собственного капитала в отчете выделены следующие виды капитала:

• другой дополнительный капитал (субсчета 423, 424, 425);

• резервный капитал (счет 43);

• нераспределенная прибыль (счет 44);

• неоплаченный капитал (счет 46);

• изъятый капитал (счет 45).

Отчет о собственном капитале представляется в составе годовой финансовой отчетности, составляется на основании данных бухгалтерского учета.

Для обеспечения сравнительного анализа информации предприятия должны прилагать к годовому отчету Отчет о собственном капитале за предыдущий год.

Форма отчета предусматривает отражение в ней не только структуры собственного капитала, но и постатейную детализацию факторов, повлиявших на величину течение отчетного периода.

Содержание статей отчета о собственном капитале приведены в табл. 7.10.

Таблица 7.10 Содержание статей отчета о собственном капитале

Статья

Содержание

Остаток на начало года. Остаток на конец года

Сумы собственного капитала, приведенные в балансе предприятия

Изменение учетной политики. Исправление существенных ошибок. Другие изменения

Сумы корректировок, предусмотренных Положением (Стандартом) бухгалтерского учета 6 "Исправление ошибок и изменения в финансовых отчетах ". Как правило, показана в отчетности сумма прибыли за отчетный период и сумма нераспределенной прибыли не меняется, за исключением некоторых ситуаций, когда, например: 1) выявлены существенные ошибки, которые привели к необходимости изменить показатели предыдущих лет, в связи с тем, что приведенные выше данные не могут считаться достоверными; 2) произошло изменение учетной политики. Сумма корректировки существенной ошибки, относящейся к предыдущим периодам, или таких, которые возникли из-за изменения учетной политики, следует отражать в отчете по статье "Нераспределенная прибыль

Скорректированный остаток

Остаток собственного капитала на начало отчетного периода после внесения соответствующих корректировок

Переоценка активов

Чистая прибыль (убыток) за отчетный период

Приводятся данные, отражающие увеличение или уменьшение собственного капитала в результате переоценки основных средств других активов в порядке, предусмотренном соответствующими Положениями (Стандартами) Сумма чистой прибыли (убытка) по отчету о финансовых результаты

Распределение прибыли

Отражают сумму начисленных дивидендов, данные о другое распределение прибыли между участниками (собственниками) предприятия или направление прибыли в уставный капитал, резервный капитал и т.

Взносы участников

Приводятся данные об увеличении уставного капитала предприятия и изменения неоплаченного капитала в результате увеличения или уменьшение дебиторской задолженности участников по взносам в уставного капитала предприятия

Изъятие капитала

Приводятся данные об уменьшении собственного капитала предприятия вследствие выхода участника, выкупа или аннулирования выкупленных акций акционерным обществом, уменьшения номинальной стоимости акций или по другим причинам

Другие изменения в капитале

Данные обо всех других изменениях в собственном капитале предприятия, которые не были включены в вышеупомянутых статей, в частности, списание невозмещенных убытков, бесплатно полученные активы и другие изменения

Вместе изменениях в капитале

Результат изменений в составе собственного капитала за отчетный период определяется как сумма скорректированного остатка собственного капитала на начало года и всех изменений в течение отчетного года в результате переоценки активов, использования чистой прибыли, изъятия капитала и изменений

Отчет о собственном капитале "составляется по форме, приведенной в приложении 4.

Отчет о собственном капитале имеет связь с данными других форм финансовой отчетности.

Так, остатки собственного капитала на начало года соответствуют данным первого раздела пассива баланса за предыдущий отчетный период.

Согласно П (С) БУ 6 "Исправление ошибок и изменения в финансовых отчетах" исправления ошибок, допущенных при составлении финансовых отчетов в предыдущих периодах, и отражения влияния изменений учетной политики на события и операции прошлых периодов осуществляется путем корректировки сальдо нераспределенной прибыли на начало отчетного года. Корректировка ошибок прошлых периодов осуществляется в том периоде, когда такая ошибка была обнаружена. Как правило, показана в отчетности сумма нераспределенной прибыли не меняется, за исключением некоторых ситуаций, если, например, выявлены существенные ошибки, приведшие к необходимости пересчета показателей предыдущих лет.

Согласно П (С) БУ 5 "Отчет о собственном капитале" все предприятия раскрывают в примечаниях к финансовой отчетности назначение и условия применения каждого элемента собственного капитала (кроме уставного капитала).

Акционерные общества приводят в примечаниях к финансовой отчетности указанную ниже информацию относительно собственного капитала.

1. Общее количество и номинальную стоимость акций, на которые предполагается осуществить подписку.

2. Общее количество и номинальную стоимость акций, на которые осуществлена подписка по сравнению с предусмотренными величинами.

3. Общую сумму средств, полученных в ходе подписки на акции, в таком разрезе:

- Все денежные средства, внесенные в качестве платы за акции, с указанием количества акций;

- Стоимостная оценка имущества, внесенного как плата за акции, с указанием количества акций;

- Общая сумма иностранной валюты, внесенной в качестве платы за акции, с указанием количества акций и курса, по которому валюта зачислена в учете.

4. Акции в составе уставного капитала по отдельным типам и

категориям:

- Количество выпущенных акций с указанием неоплаченной части уставного капитала;

- Номинальная стоимость акции;

- Изменения в течение отчетного периода в количестве акций, находящихся в обращении;

- Права, привилегии и ограничения, связанные с акциями, в том числе ограничения распределению дивидендов и возврату капитала;

- Акции, принадлежащие самому обществу, его дочерним и ассоциированным предприятиям;

- Перечень учредителей и количество акций, которыми они владеют;

- Количество акций, находящихся в собственности членов исполнительного органа и перечень лиц, доли которых в уставном фонде превышают 5%;

- Акции, зарезервированные для выпуска согласно опционам и другим контрактам, с указанием их сроков и сумм.

5. Накопленную сумму дивидендов, не уплаченных по привилегированным акциям.

6. Сумму, включенную (или не включенной) в состав обязательств, когда дивиденды были предусмотрены, но формально не утверждены.

Все другие предприятия приводят в примечаниях к финансовой отчетности следующую информацию относительно собственного капитала:

- Распределение долей уставного капитала между собственниками;

- Права, привилегии или ограничения этих частиц;

- Изменения в составе долей владельцев в уставном капитале.

7.2.5. Примечания к годовой финансовой отчетности

Согласно Закону "О бухгалтерском учете и финансовой отчетности" Примечания есть неотъемлемой частью финансовой отчетности.

Примечания к финансовым отчетам - это совокупность показателей и объяснений, обеспечивает детализацию и обоснованность статей финансовых отчетов, а также другая информация, раскрытие которой предусмотрено соответствующими положениями (стандартами).

Форма Примечания (форма № 5) утверждена Министерством финансов Украины.

Целью составления примечаний в соответствии с принципом полного освещения является предоставление информации о фактических и потенциальных последствиях хозяйственных операций и событий, влияющих на решения, принимаемые на их основе.

Форма № 5 "Примечания к годовой финансовой отчетности" включает 13 разделов.

1. Нематериальные активы.

2. Основные средства.

3. Капитальные инвестиции.

4. Финансовые инвестиции.

5. Доходы и расходы.

6. Денежные средства.

7. Обеспечение и резервы.

8. Запасы.

9. Дебиторская задолженность.

10. Недостачи и потери от порчи ценностей.

11. Строительные контракты.

12. Налог на прибыль.

13. Использование амортизационных отчислений.

Форма № 5 "Примечания к годовой финансовой отчетности" составляется на основании данных аналитического и синтетического учета в соответствующих счетов.

Примечания к годовой финансовой отчетности торгового предприятия ОАО ТД "Регион" приведены в приложении 5.