7.1. Значение, виды и формы финансовой отчетности. Требования к финансовой отчетности

Отчетность - это система показателей, характеризующих результаты и условия деятельности предприятия. Отчетность делится на следующие виды:

• финансовая;

• налоговая;

• статистическая;

• внутренняя (управленческая).

Финансовая отчетность - это бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период.

Финансовая отчетность служит источником информации, предназначенной для принятия экономически обоснованных управленческих решений, используется для планирования и прогнозирования деятельности предприятия, обеспечивает информационные потребности пользователей относительно:

• приобретения, продажи и владения ценными бумагами;

• участия в капитале предприятия;

• оценки качества управления;

• оценки способности предприятия своевременно выполнять свои обязательства;

• обеспеченности обязательств предприятия;

• регулирование деятельности предприятия

• иных решений.

Государственное регулирование вопросов методологии бухгалтерского учета и финансовой отчетности осуществляет Министерство финансов Украины, которое утверждает национальные Положение (стандарты) бухгалтерского учета, другие нормативно-правовые акты по ведения бухгалтерского учета и составления финансовой отчетности.

Государственное регулирование бухгалтерского учета и финансовой отчетности осуществляется с целью:

• создание единых правил ведения бухгалтерского учета и составления финансовой отчетности, которые являются обязательными для всех предприятий;

• совершенствование бухгалтерского учета и финансовой отчетности;

• предоставление гарантий и защиты интересов пользователей. Министерства, другие центральные органы исполнительной власти в пределах

своей компетенции в соответствии с отраслевыми особенностями разрабатывают

на базе национальных П (С) БУ методические рекомендации по их применению. Так, Министерством экономики по вопросам европейской интеграции Украины утверждены Приказом от 22.05.2002 г. № 145 "Методические рекомендации по формированию состава расходов и порядка их формирования в торговой деятельности "и Указом от 17.06.2003 г. № 157 "Методические рекомендации по внедрению национальных положений (стандартов) бухгалтерского учета в сфере общественного питания и бытовых услуг, гармонизированных с международными стандартами ".

Состав финансовой отчетности, порядок составления отдельных отчетных форм регламентируется Положениями (Стандартами) бухгалтерского учета.

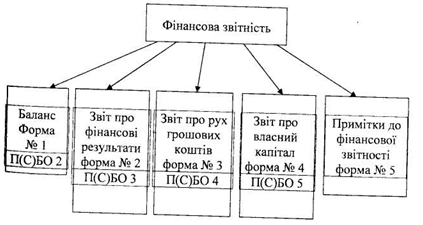

Финансовая отчетность торгового предприятия включает пять форм (рис. 7.1)

Отчетным периодом для составления финансовой отчетности в полном объеме является календарный год. Промежуточная отчетность в составе баланса и отчета о финансовых результаты составляется ежеквартально. Баланс предприятия составляется по состоянию на конец последнего дня квартала (года), а Отчет о финансовых результатах - нарастающим итогом с начала отчетного года.

Рис. 7.1. Формы финансовой отчетности

Назначение основных форм финансовой отчетности приведены в табл. 7.1.

Таблица 7. 1 Назначение основных форм финансовой отчетности

Формы финансовой отчетности

Содержание

Использование информации

Баланс

Наличие экономических ресурсов, контролируемых предприятием на дату

Оценка структуры ресурсов и предприятия, их ликвидности и платежеспособности, оценка и прогнозирование изменений в экономических ресурсах, которые предприятие, вероятно, будет контролировать в и будущем

Отчет о финансовых результатах

Доходы, расходы и финансовые результаты деятельности предприятия за отчетный период

Оценка и прогнозирование прибыльности деятельности предприятия, структура его доходов и расходов

Отчет о движении денежных средств

Генерация и использования денежных средств течение отчетного периода

Оценка и прогнозирование потребностей в средствах от операционной, инвестиционной и финансовой деятельности предприятия

Отчет о собственном капитале

Изменения в составе собственного капитала предприятия течение отчетного периода

Оценка и прогнозирование изменений в собственном капитале

Примечания к финансовой отчетности

Выбранная учетная политика. Информация, не отражена непосредственно в финансовых отчетах, но обязательно по П (С) БУ. Дополнительный анализ статей отчетности, необходимый для обеспечения ее понятности

Оценка и прогнозирование учетной политики, оценка и прогнозирования рисков или неуверенности, влияющих на предприятие, оценка и прогнозирование деятельности подразделений предприятия

Торговые предприятия независимо от организационно-правовой формы и формы собственности подают квартальную и годовую финансовую отчетность:

органам, к сфере управления которых они относятся; трудовым коллективам (в их требованию);

владельцам (учредителям) в соответствии с учредительными документами;

органам государственной статистики;

органам государственного казначейства (об использовании ассигнований, полученных из государственного бюджета); местным финансовым отделам (об использовании ассигнований, полученных из местных бюджетов)

учреждению банка (если это предусмотрено кредитным соглашением) другим пользователям по законодательству (акционерные общества - государственной комиссии по ценным бумагам и фондового рынка).

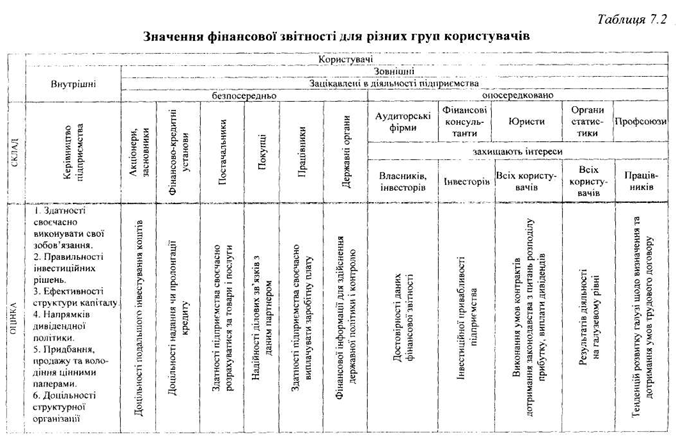

Значение финансовой отчетности для различных групп пользователей представлена в табл. 7.2.

Рассмотрение и утверждение годовой финансовой отчетности осуществляется соответствующими органами в пределах их полномочий.

Квартальная финансовая отчетность (кроме сводной и консолидированной) подается не позже, чем на 25 число месяца, следующего за отчетным кварталом, а годовая - не позднее 20 февраля следующего года.

Перед составлением годовой финансовой отчетности торговые предприятия обязаны провести инвентаризацию активов и обязательств.

Финансовая отчетность основывается на следующих качественных характеристиках.

Ясность - рассчитана на однозначное толкование ее пользователями при условии, что они имеют достаточные знания и заинтересованы в восприятии информации, предоставляется в финансовых отчетах.

Уместность - должна содержать только информацию, которая влияет на принятие решений пользователями, позволяет своевременно оценить прошлые, настоящие и будущие события, подтвердить и скорректировать их оценки, сделанные в прошлом.

Достоверность - не должна содержать ошибок и искажений, которые могут повлиять на решение пользователей отчетности.

Сопоставимость - должна предоставлять пользователям возможность сравнивать:

финансовые отчеты предприятия за разные периоды, финансовые отчеты различных предприятий.

Предпосылкой сопоставимости является приведение в финансовой отчетности соответствующей информации предыдущего периода. Кроме того, в примечаниях к финансовой отчетности раскрывается информация об учетной политике предприятия и ее изменения.

Учетная политика - это совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности.

Финансовая отчетность в соответствии с П (С) БУ 1 "Общие требования к финансовой отчетности "формируется с соблюдением следующих принципов.

Автономность предприятия. Каждое предприятие рассматривается как юридическое лицо, которая отделена от владельцев. В учете предприятие рассматривается как олицетворенный объект учета. Имущество и обязательства предприятия учитываются отдельно от имущества и обязательств собственников и других предприятий.

Непрерывность деятельности. Оценка активов и обязательств производится исходя из предположение, что деятельность предприятия будет существовать дальше. Иначе говоря, предприятие нет ни намерения, ни необходимости ликвидироваться по каким-то причинам. Периодичность. Деятельность предприятия разделяется на отдельные периоды времени. Этот принцип требует регулярного периодического составления отчетности и обусловлен необходимостью своевременного предоставления пользователям информации, зафиксированной в отчетности. Исторической (фактической) себестоимости. Этот принцип определяет приоритет оценки активов исходя из расходов на их производство и приобретение. Но для отражения запасов на дату баланса в соответствии с П (С) БУ 9 "Запасы" существует правило оценки по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Оценка на дату составления баланса по наименьшей из двух оценок объясняется тем, что актив признается в балансе, если существует вероятность поступления на предприятие будущих экономических выгод. Оценка по наименьшей стоимостью определяет реальную стоимость актива.

Начисления и соответствия доходов и расходов. Для определения финансового результата отчетного периода сопоставляются доходы отчетного периода с расходами, понесенными для получения этих доходов. При этом доходы и расходы отражаются в учете в момент их возникновения, независимо от времени поступления и оплаты средств.

Полное освещение. Операции и события должны учитываться в полном объеме, влияет на решения, принимаемые на их основе.

Последовательность. Предприятие постоянно (из года в год) придерживается выбранной учетной политики. Для изменения учетной политики должны

быть существенные основания, которые раскрываются в примечаниях к финансовой отчетности.

Осмотрительность. Методы оценки, применяемые в бухгалтерском учете, должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия. Этот принцип предусматривает возможность создания резервов на случай потенциальных убытков, оценку активов по наименьшей стоимости с возможных, а обязательств - по наибольшей. Но в то же время принцип осмотрительности не предусматривает отражение в учете нереальных доходов и расходов.

Превалирование содержания над формой. Операции отражаются в соответствии с их сущности, а не только исходя из их юридической формы. Согласно этому принципу наличие или отсутствие документов не всегда является основанием для отражения операций в бухгалтерском учете с целью составления финансовой отчетности. Единственный денежный измеритель. Измерение и обобщение всех операций предприятия в его финансовой отчетности проводится в единой денежной единицы.