5.4. Особенности и учет налогообложения экспортно-импортных операций

Один из старейших экономических инструментов государственного регулирования внешнеэкономического торгового оборота - пошлина. Оно выполняет три основные функции: регулирующую (защищает внутренний рынок), торгово-политическую и фискальную (Пополняет доходы государственного бюджета).

Пошлина является общегосударственным налогом на товары и другие пред цели, перемещающиеся через таможенную границу Украины. Таможенная пошлина начисляется таможенным органом Украины соответствии с положениями

Закон "О Едином таможенном тарифе" от 5.02.1992 г. № 2097-ХН и ставок таможенного тарифа Украины, действующим на день представления таможенной декларации, и уплачивается как в валюте Украины, так и в иностранной валюте, покупаемой НБУ.

В Украине применяют следующие виды таможенных тарифов: _ импортный (ввозной) - начисляется на товары и другие предметы при их ввозе на таможенную территорию Украина;

- Экспортный (вывозной) - начисляется на товары и другие предметы при их вывозе за пределы таможенной территории Украины;

- Сезонный - устанавливается на отдельные товары и другие предметы на срок не более четырех месяцев с момента их установки (может быть импортным и экспортным)

- Особые виды:

специальный - используется как средство защиты украинских производителей от участников внешнеэкономической деятельности, нарушают национальные интересы, как соответствующие меры на дискриминацию или недружественные действия других государств

антидемпинговая - применяется в случае ввоза на таможенную территорию Украины товаров, которые являются объектом демпинга, что наносит вреда национальному товаропроизводителю, а также в случае вывоза за пределы таможенной территории Украины товаров по цене

существенно ниже цены других экспортеров подобных или непосредственно конкурирующих товаров в момент вывоза;

- Компенсационный - применяется в соответствии с Законом Украины "О защите национального товаропроизводителя от субсидированного импорта "в случае ввоза на таможенную территорию Украины товаров, которые являются объектом субсидируемого импорта, причиняющего ущерб национальному товаропроизводителю; в случае вывоза за пределы таможенной территории Украины товаров для производства, переработки, продажи, транспортировки, экспорта или потребление которых непосредственно или опосредованно предоставлялась субсидия, если такой вывоз причиняет вред.

- В зависимости от способа начисления различают следующие виды пошлины:

• адвалорная - начисляется в процентах к таможенной стоимости товарно-материальных ценностей;

• специфическое - насчитывается в установленном денежном размере на единицу товаров и других предметов;

• комбинированное - объединяет оба вида таможенного обложения.

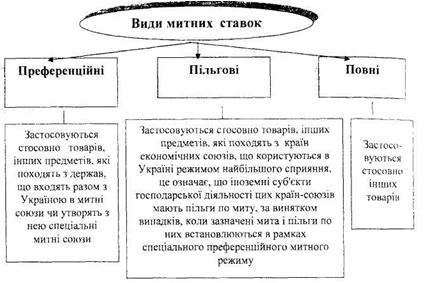

Сущность отдельных видов пошлины раскрывает Закон Украины "Пр0 едином таможенном тарифе", характеристика ставок пошлины приведена в Законе Украины "О таможенном тарифе Украины". С целью защиты внутреннего рынка они дифференцированы на преференциальные, льготные, полные (рис. 5.10).

Рис. 5.10. Виды таможенных ставок, которые применяются в Украине

Предприятие должно самостоятельно рассчитать авансовую сумму платежа и перечислить аванс, чтобы на момент таможенного оформления иметь документы, подтверждающие уплату пошлины.

В финансовом учете начислено пошлины учитывается: при импорте - в составе первоначальной стоимости товарно-материальных ценностей, поступивших (П (С) БУ 9 ии.9, П (С) БУ 7 п.8) при экспорте - в составе расходов на сбыт (П (С) БУ 16 п.19).

Согласно П.И. 5.2.5 Закона о налогообложении прибыли предприятий, суммы начисленных налогов, установленных Законом о прибыли, включаются в состав валовых расходов, но в соответствии с п. 5.1. при условии, что эти расходы связаны с осуществлением собственной хозяйственной деятельности. Если деятельность не связана с получением доходов, ее рассматривают как хозяйственную (п.1.32 Закона о налогообложении прибыли предприятий). Все расходы по ее осуществлению. валовые расходы не включают.

Акцизный сбор - косвенный налог на продукцию, которая признана законодательством Украина как подакцизная.

К плательщикам акцизного сбора относятся:

• при экспорте - производителей подакцизных товаров на территории Украины, в том числе из давальческого сырья по товарам (продукции), по которой установлены ставки в твердых суммах, а также заказчиков, по поручению которых изготавливается продукция на давальческих условиях;

• при импорте - любые субъекты предпринимательской деятельности, которые импортируют на таможенную территорию Украины подакцизные товары.

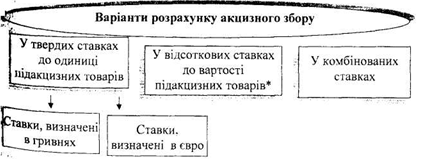

В ст.4 Декрета от 26.12.1992 г. № 18-92 предусмотрено три варианта расчета акцизного сбора (рис. 5.11).

При расчете акцизного сбора в процент от стоимости, за базу может быть принята наибольшая из расчетных стоимостей:

- Или сумма таможенной стоимости и пошлины;

- Или разницы между максимальной розничной стоимости и НДС с акцизом.

Максимальные розничные цены устанавливаются производителями или импортерами соответствующих подакцизных товаров путем декларирования их уровня в специальной декларации, подается не позднее, чем за 5 дней до указанной в декларации даты их введения. начало применения максимальных розничных цен соответствует первому числу месяца, следующего за месяцем подачи декларации. В При импорте подакцизных товаров, декларация подается в ГТСУ.

Размер твердых ставок, используемых при определении суммы акцизного сбора, зависит от того, к какой группе УКТ ВЭД относится подакцизная продукция.

рис 5.11. Варианты расчета акцизного сбора (* для ювелирных изделий, которые были исключены из перечня подакцизных объектов)

Комбинированные - ставки в процентах к обороту с цены реализации, но не менее установленной твердой суммы с единицы реализованного товара (продукции).

Акцизный сбор не взимается при реализации предприятиями-производителями подакцизных товаров на экспорт при условии подтверждения осуществления экспортной операции, а именно:

оригиналом пятого листа ("экземпляр для декларанта») ГТД, выданного таможенным органом при осуществлении таможенного оформления экспорта подакцизной продукции, на котором таможенным органом по обращению плательщика налога совершается надпись о фактическом вывозе экспортированной подакцизной продукции за пределы таможенной территории Украина, которая заверяется подписью ответственного должностного лица и гербовой печатью таможенного органа; справкой учреждения банка о поступлении средств в иностранной валюте на текущий счет плательщика.

Уплата акцизного сбора субъектами предпринимательской деятельности, которые импортируют товарно-материальные ценности на таможенную территорию Украины, осуществляется до подачи таможенной декларации. Эта норма по уплате акцизного сбора не распространяется на алкогольные напитки и табачные изделия, уплата акцизного сбора по которым осуществляется при приобретении акцизных марок в их продавца.

Начисленный при импорте акцизный сбор включается в состав первоначальной стоимости импортируемых товаров. В налоговом учете акцизный сбор включается в состав валовых расходов при условии, что товары предназначены для дальнейшей реализации.

Налог на добавленную стоимость (НДС) - является одним из важнейших факторов наполнения государственного бюджета большинства стран с рыночной экономикой. Согласно п. 2.4. Закона об НДС налогоплательщиком является «любое лицо, которое импортирует (для физических лиц - ввозит (пересылает) товары (сопутствующие услуги) на таможенную территорию Украины для их использования или потребления на таможенной территории Украины, независимо от того, какой режим налогообложения оно использует согласно законодательству, за исключением физических лиц, не зарегистрированных плательщиками налога, которые ввозят (Пересылают) товары (предметы) в сопроводительном багаже или получают их как почтовое отправление в пределах неторгового оборота в объемах, не подлежащих налогообложению в соответствии с таможенным законодательством (кроме ввоза транспортных средств или запасных частей к ним такими физическими лицами) и нерезидентов, пересылают почтовые отправления согласно правилам Международного почтового союза на таможенную территорию Украины, и получателей таких почтовых отправлений ".

Лицами, ответственными за начисление, удержание и уплату (перечисление) налога в бюджет при осуществлении экспортно-импортных операций, является таможенный орган. В случае если уплата налога рассрочивается путем предоставления налогового векселя, ответственным лицом является плательщик налога, который предоставил такой налоговый вексель.

Суммы налога, начисленные таможенным органом, подлежат зачислению плательщиками налога непосредственно на счета Государственного бюджета Украины.

Объектом налогообложения во внешнеэкономической деятельности являются операции по

1) ввоз товаров (сопутствующих услуг) в таможенном режиме импорта или реимпорта;

2) вывоз товаров (сопутствующих услуг) в таможенном режиме экспорта или реэкспорта.

При импорте товаров датой возникновения налоговых обязательств является дата представления таможенной декларации с указанием в ней суммы налога, подлежащей уплате.

База налогообложения операций по поставке товаров определяется исходя из их договорной (контрактной) стоимости, определенной по свободным ценам, но не ниже обычных цен, с учетом акцизного сбора, ввозной пошлины, других общегосударственных налогов и сборов (обязательных платежей), за исключением налога на добавленную стоимость, который включается в цену товаров согласно законам Украины по вопросам налогообложения. В состав договорной (контрактной) стоимости включается любые суммы средств, стоимость материальных и нематериальных активов, которые передаются плательщику налога непосредственно покупателем или через любое третье лицо в связи с компенсацией стоимости товаров. Определенная стоимость пересчитывается в гривни по валютному (обменному) курсу НБУ, действовавшему на конец операционного дня, предшествующего дню, в котором товар (товарная партия) впервые подпадает под режим таможенного контроля. В случае ввоза на таможенную территорию Украина товаров таможенный контроль начинается с момента пересечения ими таможенной границы Украины.

При импорте товаров, предназначенных для дальнейшей реализации, субъект хозяйственной деятельности получает право на налоговый кредит. Начислено и оплачено импортное НДС в финансовом учете не включают в первоначальную стоимость товаров, в налоговом - не учитываются в составе валовых расходов. Согласно п.п. 7.2.7 Закона о НДС, документом, удостоверяющим право на получение налогового кредита, считается ГТД, или погашенный налоговый вексель.

При импорте непроизводственных товарно-материальных ценностей, право на налоговый кредит не возникает. В налоговом учете операции по начислению и уплате НДС при импорте непроизводственных товарно-материальных ценностей не отражают. В финансовом учете сумму импортного НДС отражаются в составе первоначальной стоимости активов.

При экспорте товаров обязанности по НДС возникают по дате подачи таможенной декларации. Предоплата при экспорте не является основанием для возникновения обязанностей по НДС. Налог исчисляется по нулевой ставке. Исключением являются операции по экспорту товаров, не подлежащих налогообложению.

Товары считаются вывезенными (экспортированными) налогоплательщиком за пределы таможенной территории Украины в случае, если их вывоз (экспортирование) удостоверен надлежащим оформленной ГТД, а именно - оригиналом пятого листа.

Единый сбор в пунктах пропуска через государственную границу Украины справляется с владельца транспортного средства, пересекающего государственную границу Украины. Размер единого сбора зависит от вида транспортного средства, расстояния проезда по В крапе и превышение установленных размеров общей массы, осевых нагрузок и габаритных размеров. Уплата единого сбора осуществляется в пунктах пропуска через государственную границу Украины в гривнах по официальному курсу НБУ на день оплаты. Во время транзита единый сбор начисляется единовременно.

Единый сбор не является налогом, поэтому его начисления и погашения обязательств учитывают на счете 37, субсчета 377 "Расчеты с прочими дебиторами".

Таможенные сборы - вид таможенных платежей, взимаемых за совершение в пользу плательщика определенных действий со стороны таможенных органов при осуществлении таможенного оформления товаров и других предметов. Они не справляются тогда, когда:

• ввозятся в Украину предметы, предназначенные для официального пользования дипломатических и консульских представительств иностранных государств в Украине, а также международных, межправительственных организаций, представительств иностранных государств при этих организациях и других международных организаций, которые пользуются на территории Украина таможенными льготами в соответствии с межправительственными соглашениями;

• вывозимые товары с таможенного лицензионного склада по провозной ведомости без оформления ГТД.

Таможенные сборы могут быть оплачены путем перечисления суммы по безналичному расчету на счет таможенного учреждения или внесения суммы таможенных пошлин наличными в кассу таможенного учреждения. По заявке плательщика и при наличии гарантии банка таможня имеет право цадаты отсрочки или рассрочки уплаты таможенных пошлин на срок, не превышающий одного месяца.

Ставки таможенных пошлин зависят от таможенной стоимости товаров.